Petróleo em 2024 – em que focar?

Investidores no mercado de petróleo começou o ano de forma cautelosa, com preocupações sobre o crescimento global e a procura compensadas pelos crescentes riscos geopolíticos envolvidos com eventos na região do Mar Vermelho, onde os ataques do mês passado a navios mercantes forçaram os transportadores a desviar navios porta-contentores das rotas do Médio Oriente e da Ásia, aumentando os custos e os prazos de entrega. Também vale a pena sublinhar que durante as primeiras semanas de negociação, tal como em quase todos os anos anteriores, as negociações serão caracterizadas por alguma volatilidade, uma vez que os investidores especulativos estarão à procura de sinais para realizar negociações, tornando as condições de negociação caóticas.

Acreditamos que é cada vez mais provável que isso aconteça nos próximos meses preços do petróleo permanecerá dentro do intervalo, sem que nenhum factor isolado se revele suficientemente forte para influenciar a dinâmica do mercado, que está actualmente centrado - por um lado - nas preocupações com o crescimento económico, principalmente na China e nos Estados Unidos, e também no crescimento da produção de fora da OPEP+ e, por outro lado, na redução da produção da OPEP+ e do risco geopolítico. Além disso, as alterações no ritmo esperado dos cortes nas taxas de juro nos Estados Unidos poderão ter impacto na apetência pelo risco. Portanto, prevemos que no primeiro trimestre o preço do petróleo Brent permanecerá na faixa em torno de 80 dólares, com o maior risco descendente associado a uma divisão na OPEP+ levando à rescisão do actual acordo sobre a limitação da produção, enquanto o risco ascendente risco - com um evento geopolítico significativo que perturbe o fluxo de petróleo e gás do Médio Oriente.

O preço do petróleo bruto Brent manteve-se num intervalo relativamente apertado de 27,5 dólares ao longo do ano passado, em comparação com o intervalo de 64 dólares observado em 2022, quando a guerra na Ucrânia levou a um aumento acentuado e depois à queda dos preços. No geral, o preço do contrato futuro de petróleo bruto Brent com vencimento próximo caiu 6% no acumulado do ano, enquanto o preço do contrato de petróleo bruto WTI caiu 7%. Do ponto de vista do investidor, ambos os contratos futuros estiveram em deportação durante a maior parte do ano, e dado o impacto positivo da rolagem nestas condições, o resultado negativo foi reduzido para apenas -1% para o Brent e -2% para o WTI.

Uma discussão mais detalhada da previsão técnica por Kim Cramer, especialista em análise técnica da Saxo, está disponível tutaj.

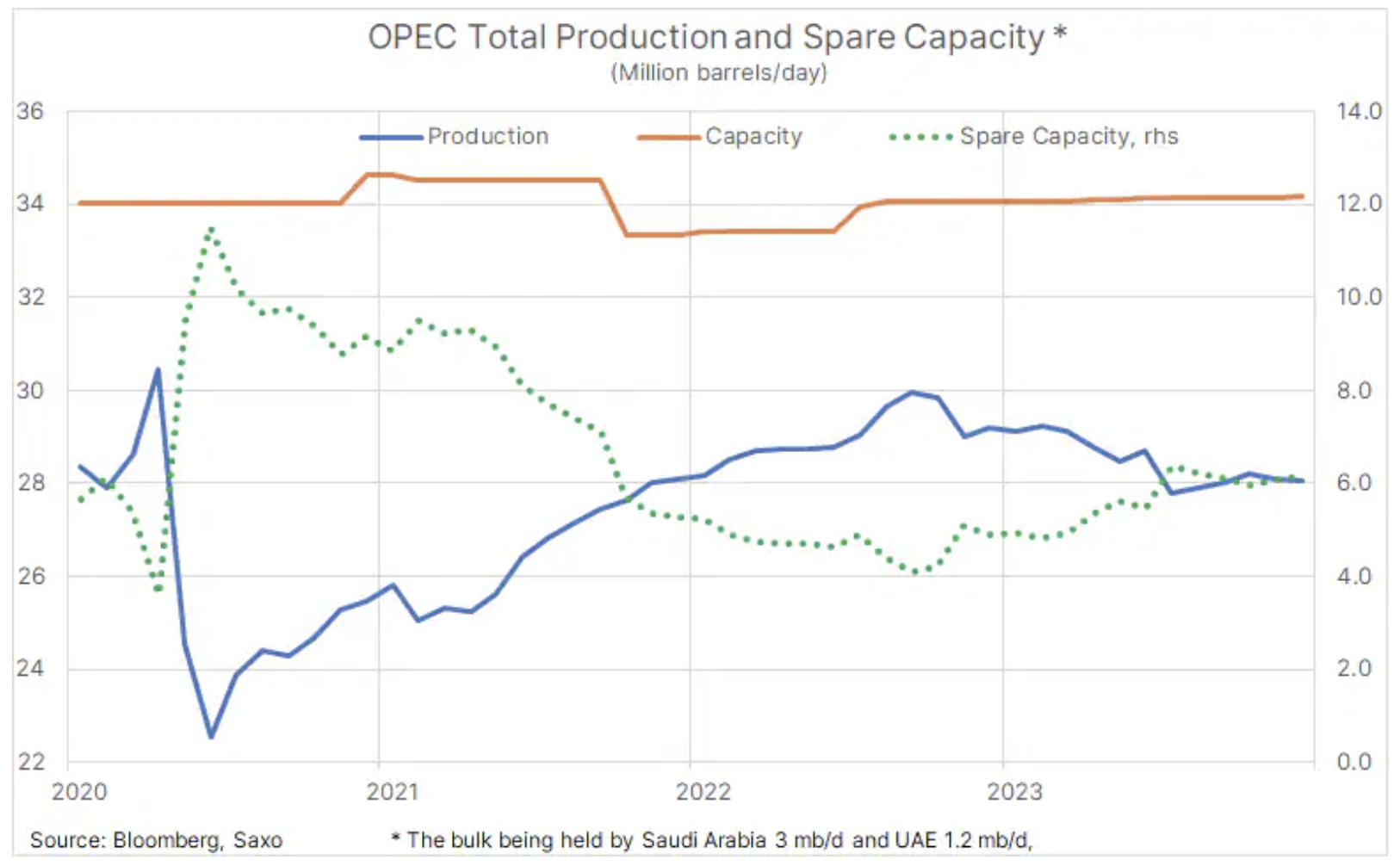

Ao preço actual de quase 80 dólares, o petróleo Brent está a ser negociado apenas alguns dólares abaixo do seu preço médio no ano passado, e a média móvel actual de dois dias está ligeiramente acima de 82 dólares, e embora, como mencionado, este intervalo relativamente estreito seja um crédito à OPEP+ e o seu desejo de manter preços estáveis através de uma gestão activa da oferta, não há dúvida de que este grupo preferiria preços mais elevados. No entanto, o aumento da produção nos Estados Unidos, Irão, Venezuela, Guiana e outros países, combinado com a fraca procura no quarto trimestre, significou que o grupo obteve apenas uma vitória parcial, dado o seu fracasso em aumentar os preços e ao mesmo tempo abrir mão de quota de mercado.

Ser forçado a abdicar de uma quota de mercado adicional para manter os preços acima dos 70 dólares continua a ser uma ameaça fundamental à unidade do grupo, especialmente tendo em conta a perspectiva de um crescimento mais fraco da procura e a continuação de uma produção elevada de países não-OPEP+, colocando pressão descendente sobre a quota de mercado da OPEP+ e num aumento nas reservas de produção disponíveis, especialmente na Arábia Saudita, que tem reservas de produção superiores a 3 milhões de barris por dia, o que em circunstâncias normais deverá ajudar a limitar quaisquer aumentos de preços devido ao forte incentivo para colocar mais petróleo de volta no mercado.

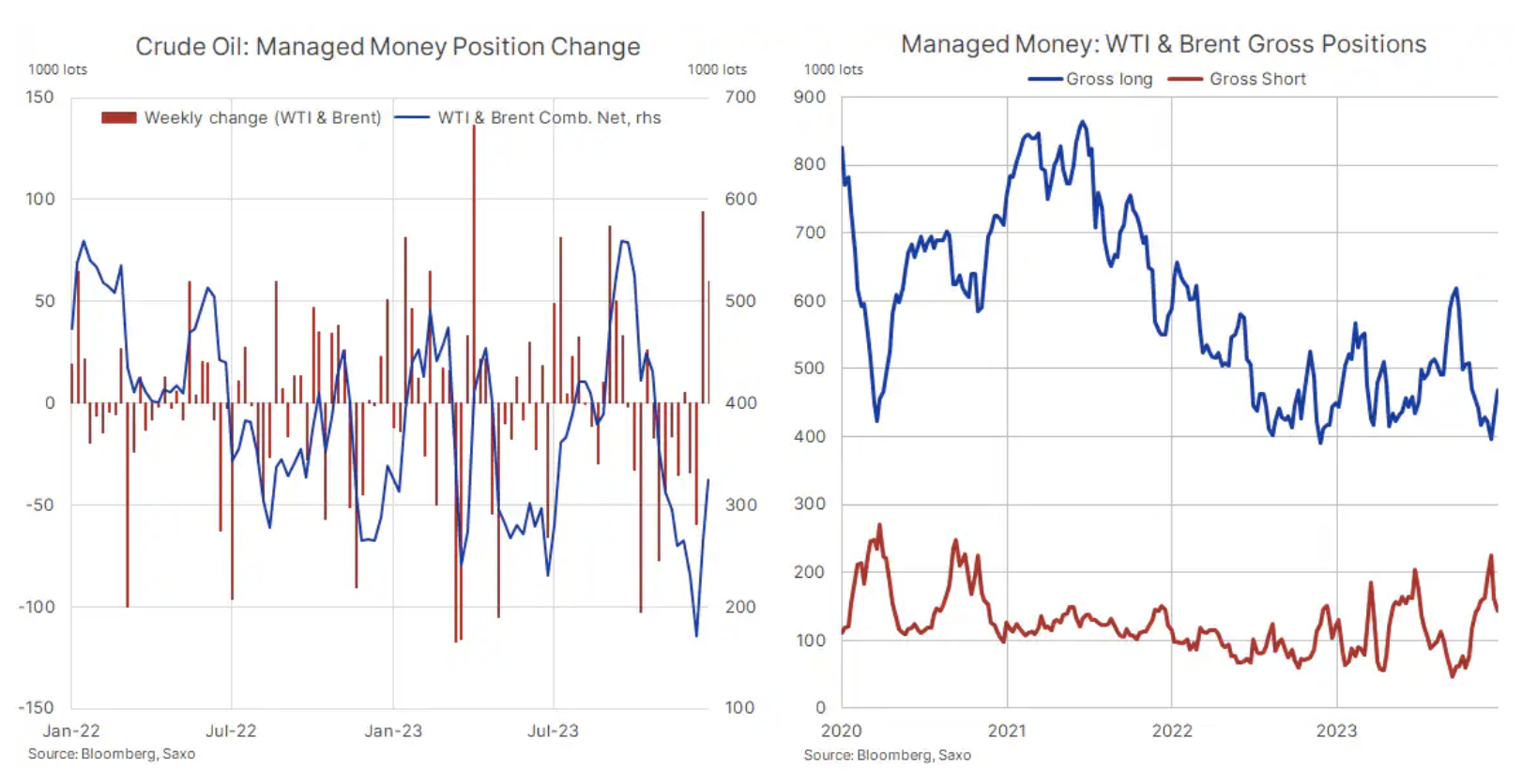

Tal como aconteceu no ano passado, os investidores especulativos, como os fundos de cobertura e os CTA, continuarão a desempenhar um papel importante na determinação dos máximos e mínimos do mercado. Estes tipos de estratégias de negociação - muitas vezes seguindo o impulso - tendem a antecipar, acelerar e amplificar os movimentos de preços iniciados pelos fundamentos. No entanto, seguir o impulso muitas vezes faz com que este grupo de traders compre com força e venda com fraqueza, o que significa que muitas vezes se encontram detendo a maior posição longa perto do topo do ciclo ou a maior posição curta pouco antes dos fundos do mercado.

O comportamento limitado dos traders no ano passado continuou a desafiar os traders especulativos em busca de impulso, levando a uma série de situações em que foram mantidos de forma inadequada quando o petróleo bruto Brent e WTI - em vez de continuar a tendência - mudou subitamente de direção à medida que a previsão técnica mudou. , inclusive em relação às decisões de produção da OPEP+, às expectativas de cortes nas taxas de juro nos Estados Unidos, à evolução da situação na China e aos acontecimentos geopolíticos. De uma posição longa líquida de 491 milhões de barris em Fevereiro, atingiram um mínimo de 231 milhões de barris em Junho, antes de atingirem um máximo de dois anos em Setembro de 560 milhões, apenas para caírem para um mínimo de onze anos de 171 milhões no início. Dezembro, até que as perturbações no Mar Vermelho não contribuíram para uma forte recuperação que durou duas semanas antes do final do ano.

Wnioski

O petróleo Brent deverá permanecer dentro do intervalo de cerca de 80 dólares no próximo trimestre, uma vez que a oferta não-OPEP+ e as preocupações com o crescimento global compensam os cortes de produção, as tensões no Médio Oriente e outro aumento na procura global, embora a um ritmo mais lento do que no ano passado. O grupo de produtores OPEP+ continuará a apoiar os preços, alargando e potencialmente aprofundando os atuais cortes de produção, abrindo assim mão de quota de mercado e aumentando as reservas de produção disponíveis. O momento da primeira e subsequentes reduções das taxas de juro nos Estados Unidos aumentará a volatilidade do mercado devido aos investidores especulativos centrados nas condições macroeconómicas.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Deixe uma resposta