WeWork – a anatomia do colapso de uma empresa avaliada em US$ 47 bilhões [WeWork, parte II]

Na primeira parte descrevemos a história de Adam Neumann e o início da empresa Nós trabalhamos. Porém, vale a pena acompanhar a queda desta grande empresa. Foi espetacular. Com uma capitalização de aproximadamente US$ 47 bilhões, a empresa entrou em profunda reestruturação com ações avaliadas em centavos. Por que uma empresa que inicialmente criou espaços de trabalho icônicos passou a valer quase nada? As falências e reestruturações profundas não acontecem por acaso. Vejamos então os últimos anos de atividade da WeWork. Iremos nos concentrar no período de 2017 a 2023, onde apresentaremos brevemente os motivos que levaram a WeWork à beira do colapso.

Anos 2014 - 2018: WeWork cresce como erva daninha

A sede da WeWork ficava em Nova York. Não admira que tenha sido aqui que se desenvolveu inicialmente o modelo de negócio, que envolvia o aluguer a longo prazo de espaços de escritório e a sua transformação em empregos para freelancers, start-ups e ainda pequenas empresas. A empresa deveria apoiar o desenvolvimento do chamado economia gig, ou seja, o trabalho de freelancers que não possuem um local de trabalho.

Vale destacar quando a empresa iniciou suas operações. Era 2010, então a economia americana estava apenas se recuperando estouro da bolha subprime. Devido à situação económica ainda difícil, a WeWork pôde escolher entre edifícios vagos em boas localizações. Ao assinar contratos de longo prazo em condições favoráveis, ele poderia alugar o espaço com uma boa margem. Infelizmente, o eldorado do mercado não durou muito e os edifícios subsequentes foram alugados a preços cada vez mais elevados. Apesar disso, a empresa focou no crescimento dos negócios, assinando rapidamente contratos para locação de imóveis adicionais. As baixas taxas de juro também ajudaram, permitindo à WeWork financiar a sua expansão de forma barata. A empresa se desenvolveu não apenas nas maiores cidades dos EUA, mas também buscou oportunidades no mercado externo. A WeWork teve um bom desempenho em marketing, onde tentou apresentar seu enfadonho negócio de aluguel como uma nova solução que deveria revolucionar esse ramo da economia. O que distinguiu a empresa da concorrência foi um padrão uniforme de serviço e uma ampla seleção de serviços adicionais.

WeWork nos anos antes do previsto IPO cresceu muito rápido. Em 2014, as suas receitas ascenderam a 75 milhões de dólares, enquanto em 2018 já eram de 1,8 mil milhões de dólares.. Esse crescimento dinâmico pode ser admirável. Este é um ritmo que muitas empresas de tecnologia podem invejar. Como isso foi possível num mercado imobiliário “chato”? De acordo com o modelo operacional da WeWork, havia apenas três maneiras de crescer:

- aumentando a capacidade de enchimento dos edifícios arrendados,

- melhor monetização dos clientes existentes (por exemplo, venda cruzada),

- adquirir mais edifícios para alugar.

As duas primeiras estratégias são as mais difíceis. Muitas vezes é muito difícil conseguir o enchimento máximo do edifício. Via de regra, um nível acima de 80% é considerado ideal. É claro que os edifícios de topo podem ter uma ocupação média superior a 95%, mas nem todos os edifícios podem ostentar um elevado padrão e uma excelente localização. Por sua vez, uma melhor rentabilização dos clientes e a venda de serviços adicionais (assinaturas, seguros, pacotes médicos) é muito difícil. Por que a WeWork teria uma oferta mais ampla e barata do que empresas especializadas nisso?

portanto uma rápida taxa de crescimento foi mais facilmente alcançada aumentando o número de propriedades possuídas. Mais imóveis é mais “mesas para alugar”, o que aumenta rapidamente as receitas. Como se descobriu mais tarde, a WeWork provavelmente não levou em consideração considerações econômicas ao escolher um local. O crescimento dinâmico das receitas foi muito bom "história", que poderia ser vendido a investidores.

Fonte: WeWork

A imagem abaixo mostra o crescimento dinâmico do número de edifícios alugados pela WeWork. Entre 2012 e 2018, a empresa aumentou o número de localidades quatro vezes a cada dois anos. Este é um grande desafio para qualquer empresa e, para uma empresa com um CEO bastante excêntrico, foi absolutamente mortal. Esse rápido crescimento nos negócios pode ser comparado a dirigir um carro por mais de 180 km. Qualquer erro maior ou a soma de erros menores pode ter consequências graves.

Fonte: WeWork

Modelo de negócios WeWork

Uma ótima leitura que mostra como a empresa se posicionou no mercado e qual foi o efeito foi a apresentação da WeWork de novembro de 2019 (após Newmanngate). A própria empresa disse que poderia oferecer preços de aluguel mais baixos e ainda receber de 2 a 2,5 vezes o pagamento ao proprietário do imóvel porque:

- comprado a preços de atacado,

- utilizou o espaço de forma mais eficaz graças a uma equipe de grandes arquitetos e decoradores de interiores,

- receber reembolso de parte dos custos dos proprietários (proprietários de edifícios).

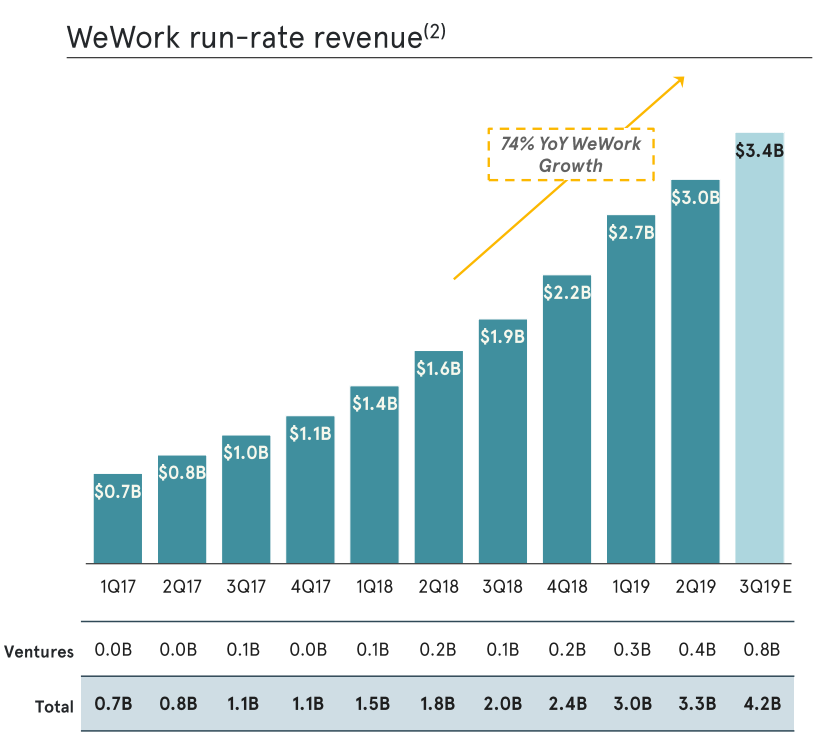

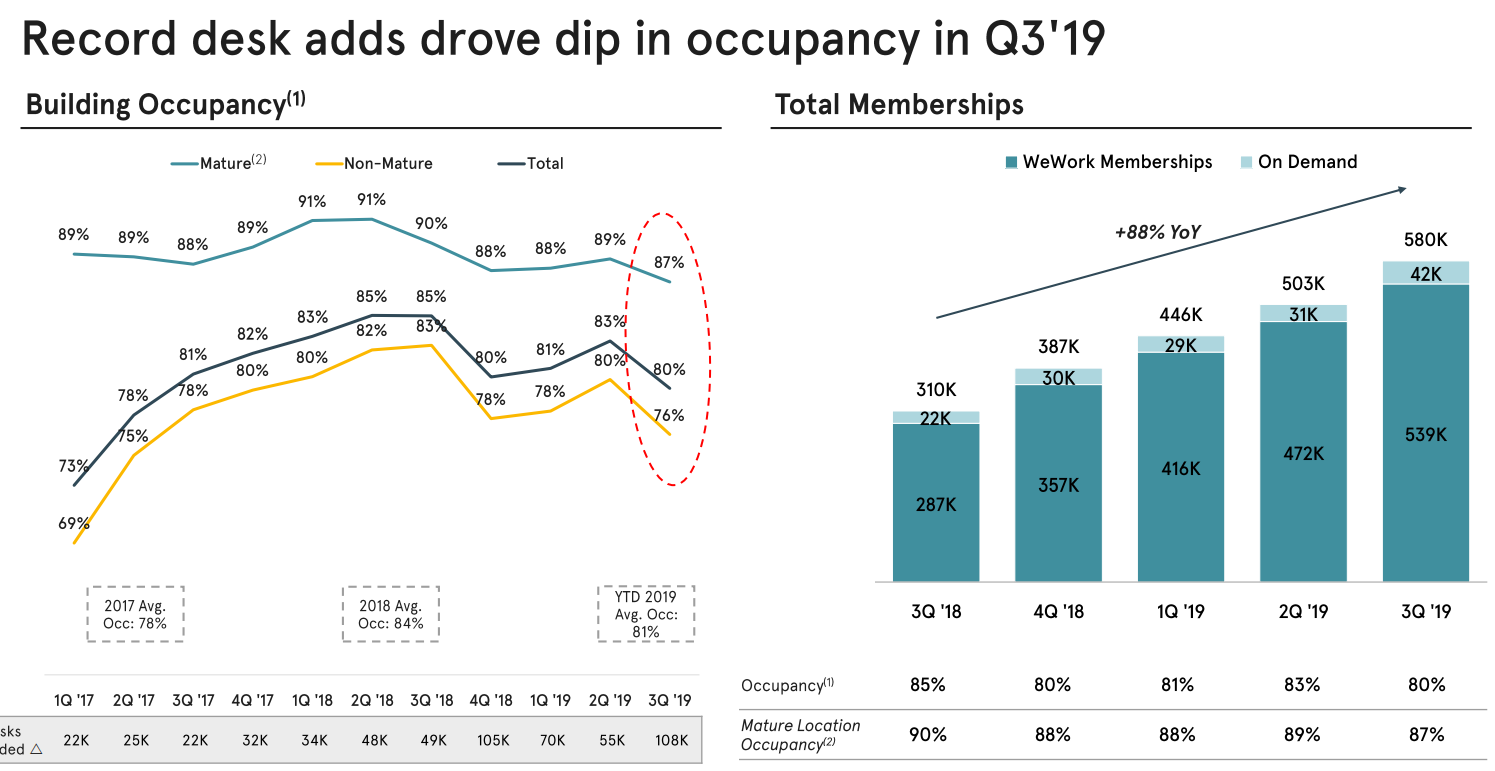

A própria empresa vangloriava-se de ter tido em 2019 apenas 4% de churn (perdas de clientes), mas tendo em conta o desenvolvimento dos clientes existentes (um aumento na escala da empresa significa uma maior procura de escritórios), a retenção líquida foi de 121%. É importante notar, no entanto, que a taxa de execução da receita já era menor e ascendeu a 106%% a/a e atingiu o nível de 4,4 mil milhões de dólares. Uma taxa de execução tão fraca em comparação com a retenção líquida sugere que a rentabilidade por mesa diminuiu, o que também foi uma notícia negativa.

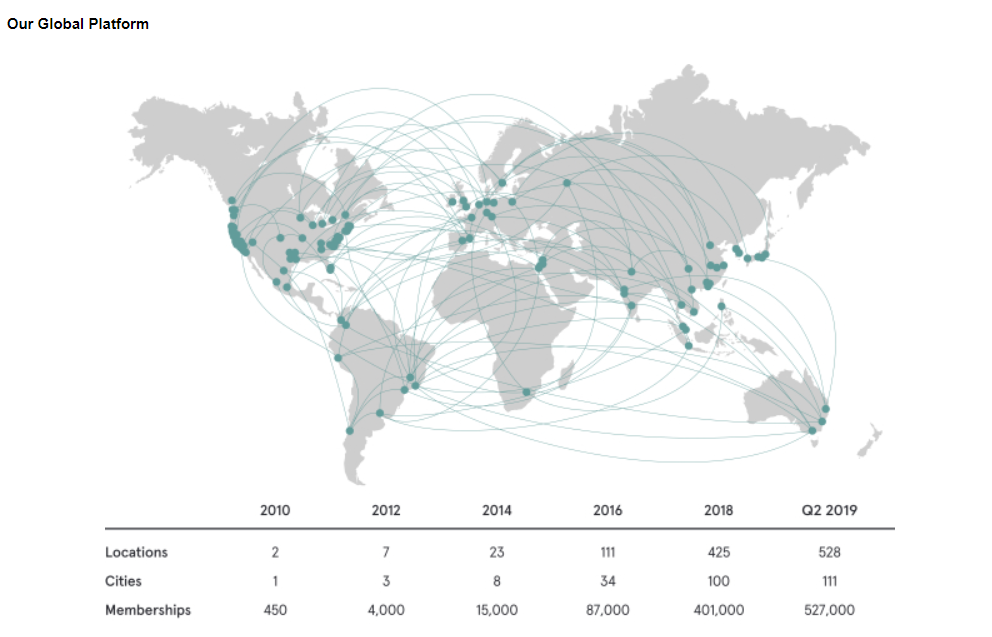

Ao final de outubro de 2019, a empresa operava em 34 países, onde contava com mais de 600 localidades. A enorme escala mostrou que, sem supervisão adequada, muitos projectos tinham fracas perspectivas. Isto deveu-se em parte ao facto de o mercado imobiliário ser específico. Não é possível entrar rapidamente no mercado de arrendamento institucional. Isso ocorre porque a maioria dos melhores locais são bem guardados porque três coisas contam neste mercado: localização, localização e localização. Se a WeWork quisesse crescer rapidamente, teria que aceitar duas alternativas:

- procure em locais piores,

- pagar a mais pelos assentos superiores.

Em ambos os casos, isto deveria resultar num declínio na rentabilidade do investimento. Menor lucratividade também significa um período de retorno mais longo. Neste negócio, os custos são incorridos primeiro (reformas, adaptações, promoção). A receita diminui no longo prazo à medida que os clientes preenchem o espaço. Portanto, a deterioração da rentabilidade significa que os custos não mudam, enquanto o FCF futuro (fluxo de caixa livre) já sim. Esta foi uma das razões pelas quais a WeWork não conseguiu encontrar compradores para as suas ações avaliadas em 40 mil milhões de dólares. As previsões de receitas e lucros foram significativamente reduzidas pelos participantes do IPO.

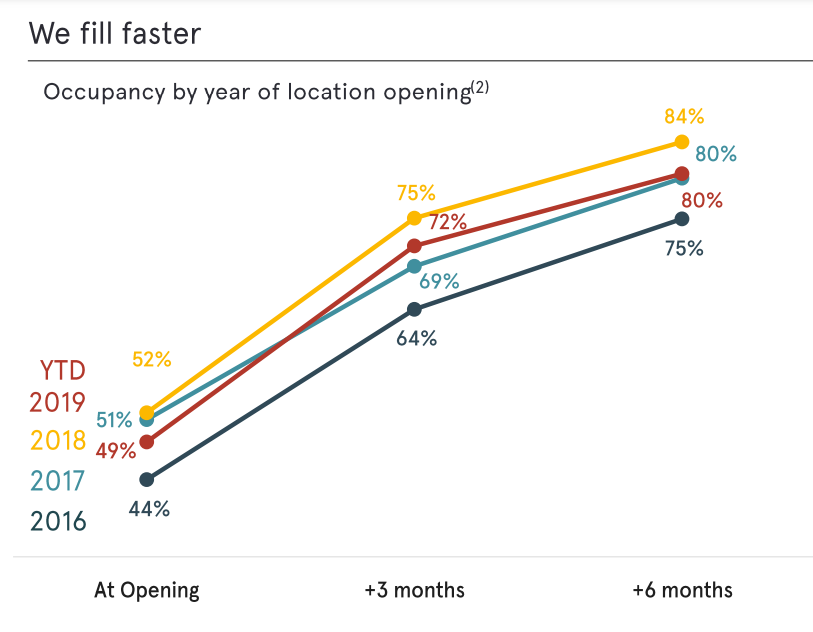

Outro problema também foi visível em 2019: lentidão no enchimento do prédio. O ano de 2019 não é acidental, pois foi então que começou uma ligeira desaceleração da economia americana. O mercado de arrendamento institucional é muito sensível às flutuações económicas. Isto não foi visível nos anos 2010-2018, porque então a economia americana estava num longo período de expansão económica. Foi só em 2019 que o mercado começou a falar "checando". 2020 foi um golpe, mas não vamos antecipar os fatos.

Taxa de aluguel do espaço. Fonte: WeWork

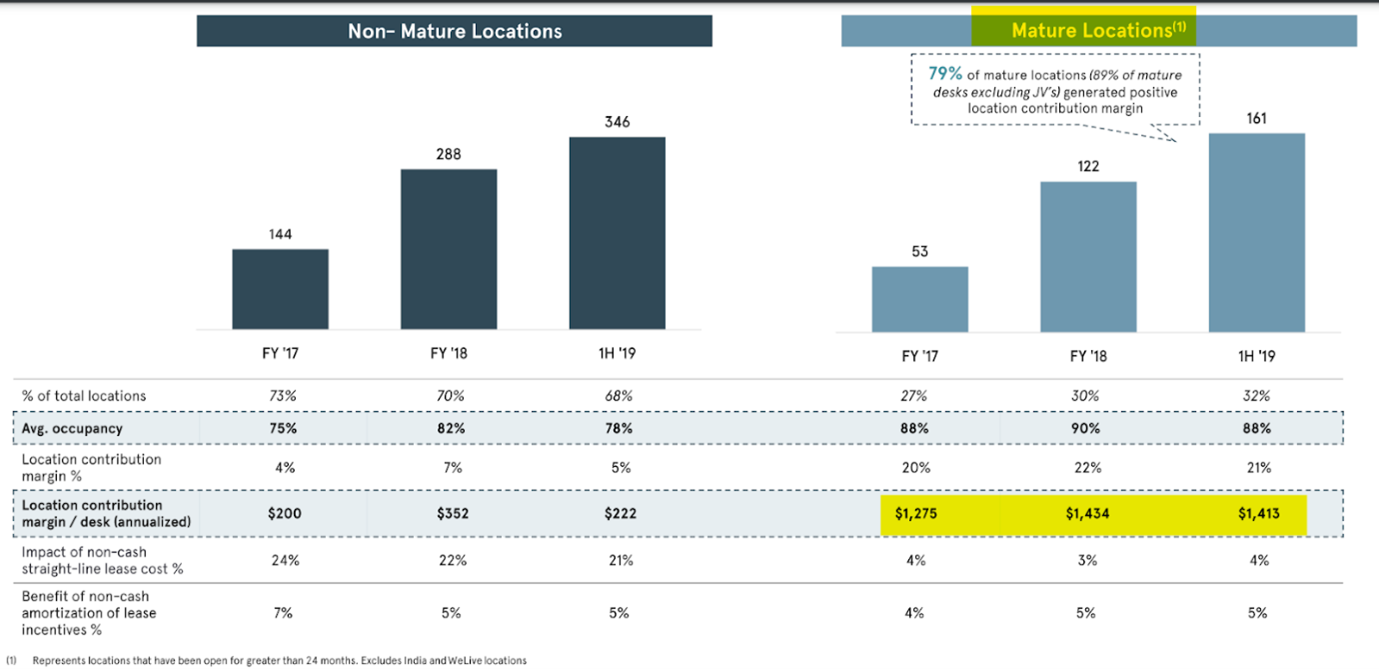

Outro problema foi o declínio do chamado “contribuição de localização” nas instalações mais maduras. Teoricamente, tais edifícios já deveriam ter uma base de clientes madura, e "benefícios sociais" será desenvolvido o suficiente para que os lucros das rendas aumentem (maior rentabilização por cliente). O problema, porém, foi o que mencionei. "Novo" instalações maduras tinham taxas de aluguel mais altas do que aquelas alugadas entre 2010 e 2015. Quanto maior a expansão da WeWork, mais difícil era obter maiores rendimentos de aluguel.

Clique para ampliar. Fonte: WeWork

O próximo problema foi o desejo de crescer rapidamente a qualquer custo. Como resultado, vemos que enquanto em 2017 os aumentos trimestrais no número de mesas foram de (20-30 mil), desde meados de 2018 os aumentos variaram entre 50 mil. até 100 mil De acordo com o modelo de negócio, os primeiros 6 meses envolvem custos elevados e receitas baixas de cada nova mesa. Isto significa que se poderia esperar que os investimentos começassem a dar frutos após 2020. Vale a pena prestar atenção em outro pequeno detalhe. No terceiro trimestre de 2019, a taxa de ocupação de instalações maduras foi de 87%, a mais baixa entre 2017 e 2019. Um dos problemas foi a região do Pacífico (neste caso, Coreia do Sul e Austrália) e a fraqueza do arrendamento na China continental.

Clique para ampliar. Fonte: WeWork

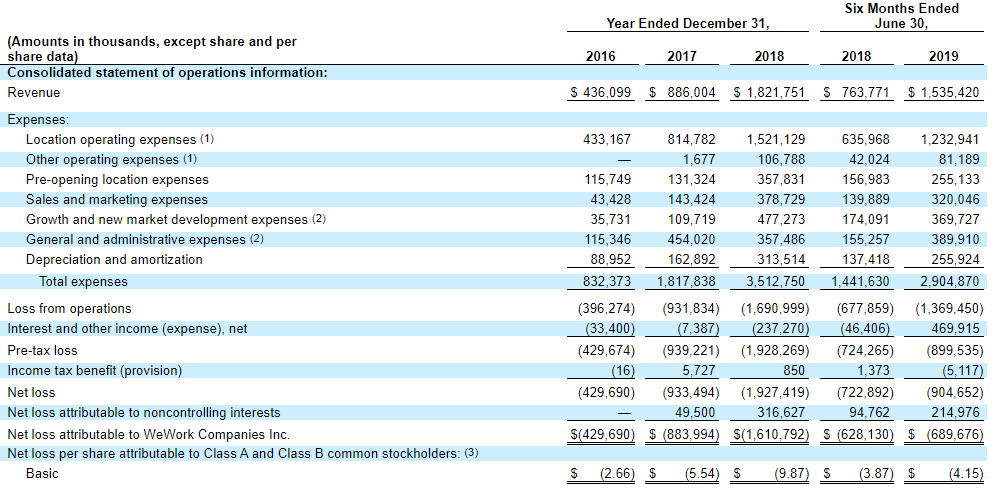

Vamos dar uma olhada nos resultados da empresa antes de sua estreia na bolsa. Resumidamente, não foi bom. De que outra forma explicar os resultados de 2018, quando as receitas ascenderam a 1,8 mil milhões de dólares e as despesas operacionais ascenderam a espantosos 3,5 mil milhões de dólares? Os maiores custos foram os relacionados com edifícios (1,5 mil milhões de dólares) e os custos relacionados com inaugurações, 0,35 mil milhões de dólares. Além disso, existem, entre outros: custos relacionados ao aumento da escala das operações e à conquista de novos mercados (US$ 0,48 bilhão). Este modelo de negócio era insustentável a longo prazo. A estratégia funcionaria se houvesse um relacionamento forte em jogo WeWork – clientes. Isso significa que as empresas e os trabalhadores de shows não poderiam imaginar alugar mesas em outros edifícios que não o WeWork. Bem, uma narrativa bastante alucinante.

Conta de lucros e perdas. Fonte: WeWork

Vamos dar uma olhada na demonstração do fluxo de caixa. Foi tão ruim lá. Embora os fluxos de caixa das atividades operacionais tenham ascendido a -2018 milhões de PLN em 176 (nada mal), os fluxos de caixa das atividades de investimento ascenderam a -2,48 mil milhões de dólares (principalmente despesas com a compra de imóveis). Os fluxos de caixa operacionais e de investimento negativos foram financiados pela emissão de dívida e ações. Isto confirma mais uma vez a nossa tese - a empresa deve desacelerar o ritmo de crescimento e reduzir custos. A atividade foi adaptada para... “eterno boom e abundância de capital”. Eventualmente, o mercado teve que acontecer verificando. E assim aconteceu.

O mercado deixou de acreditar na WeWork

Enquanto houve muito capital livre no mercado disposto a investir em start-ups, a valorização da empresa cresceu como uma erva daninha. O Softbank incentivou a WeWork a abrir o capital porque queria aproveitar o sentimento do mercado. Quando o IPO começou, a avaliação da empresa era superior a US$ 40 bilhões. E então ocorreu uma sequência de eventos que levou a um declínio acentuado no valor da empresa. A estreia na bolsa deveria acontecer em 2019. Ao mesmo tempo, deveria ser o segundo maior IPO na bolsa americana naquele ano (depois do Uber). No entanto, quanto mais os investidores analisavam os dados do prospecto, mais dúvidas surgiam sobre o modelo de negócios da empresa. O CEO e fundador da WeWork também gerou polêmica - Adam Neumann.

A empresa deveria estrear em 2019, mas apesar das boas condições de mercado, a WeWork não conseguiu encontrar compradores suficientes para suas ações. De acordo com o mercado, uma avaliação de mais de US$ 40 bilhões para uma empresa que ainda está perdendo dinheiro é demais. Foi um banho frio para a empresa. Sem a estreia, não seria possível financiar projetos de desenvolvimento e garantir capital suficiente para cobrir as perdas geradas pelas atividades operacionais. Não é à toa que em novembro de 2019, após uma estreia fracassada, a empresa decidiu demitir 20% do seu quadro de funcionários. Ela explicou isso querendo se tornar mais eficiente, mas ninguém mais acreditava nisso. Tais explicações podem ser utilizadas para reduzir o emprego em 1-2%, enquanto o despedimento de um quinto do pessoal indica problemas na expansão do negócio e o desejo de cortar custos “até ao osso”.

Anteriormente, houve também uma mudança na estrutura acionária e uma mudança no cargo de CEO. O fundador da WeWork foi destituído do cargo acima mencionado e assumiu o seu lugar Marcelo Claure, que anteriormente ocupou cargos de gestão sênior no Softbank. A holding de investimentos japonesa também forneceu financiamento adicional para ajudar a empresa a sobreviver a tempos difíceis.

Softbank está tentando salvar a empresa

Para muitos comentaristas, a WeWork era um negócio imobiliário disfarçado de tecnologia. Afinal, alugar espaço para outras empresas não é algo inédito. A WeWork, no entanto, tentou vender seu modelo de negócios como “perturbação” toda a indústria.

O Softbank decidiu fornecer assistência financeira à WeWork em 2019. Adquiriu novas ações por US$ 5 bilhões e comprou ações de alguns acionistas por US$ 3 bilhões. Além disso, ele forneceu à empresa um financiamento de US$ 1,5 bilhão. A injeção de caixa teve como objetivo garantir liquidez financeira e ajudar na reestruturação do negócio. Após a transação, o Softbank detinha aproximadamente 80% das ações da WeWork, mas, segundo o acordo, não tinha a maioria dos direitos de voto. A condição do Softbank era que Neumann fosse demitido do cargo de CEO da WeWork. Seu lugar foi ocupado por Marcelo Claure – diretor de operações do Softbank.

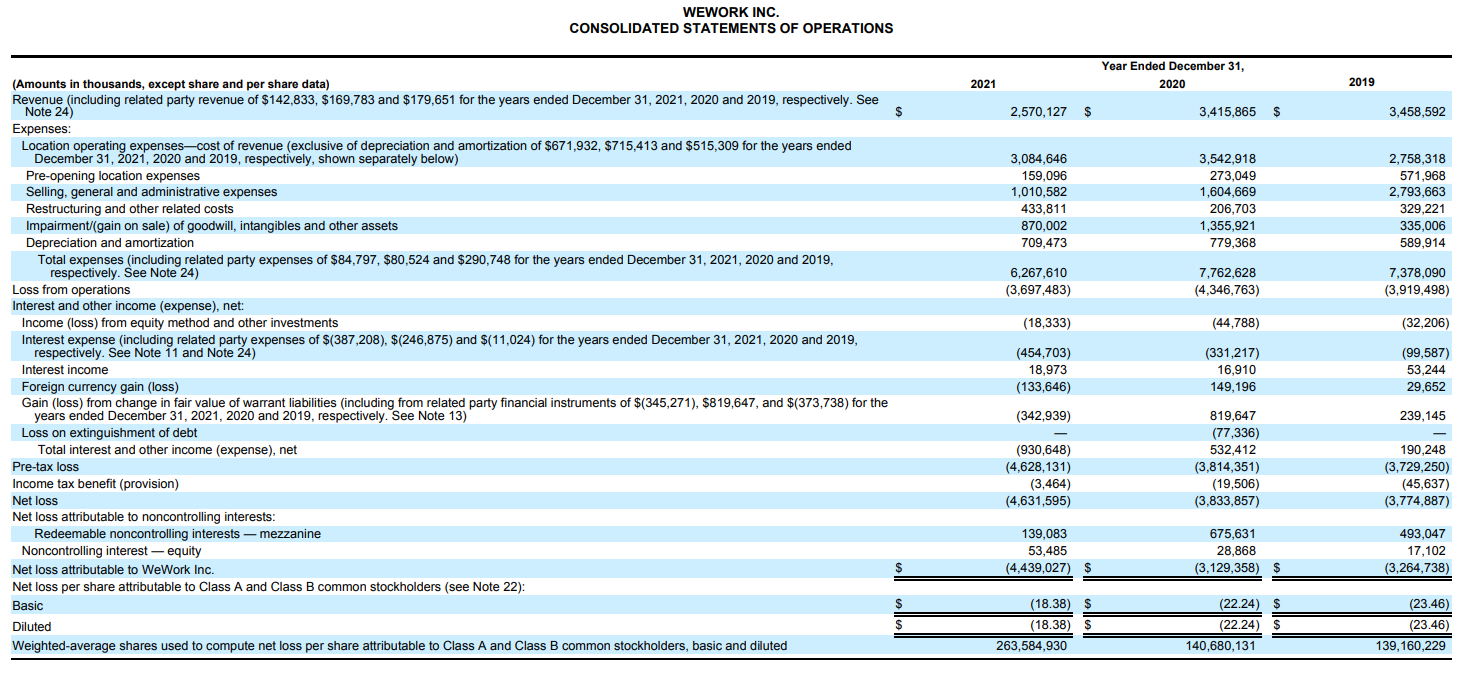

No entanto, quando parecia que a WeWork tinha uma chance de uma reestruturação bem-sucedida, chegou 2020. A empresa foi duramente atingida pela COVID-19, que interrompeu o processo de recuperação da empresa. A paralisação da economia tornou o trabalho remoto mais popular. Como resultado, muitas empresas desistiram de alugar espaços. Como resultado, a WeWork enfrentou problemas de liquidez à medida que as receitas diminuíam. A pandemia também atingiu a segunda base dos negócios, ou seja, os trabalhadores que ficaram em casa. Em 2020 e 2021, a empresa sofreu receitas reduzidas e enormes perdas. A WeWork ainda não conseguiu demonstrar a sua capacidade de melhorar a rentabilidade dos seus negócios.

Clique para ampliar. Fonte: WeWork

A empresa decidiu em 2021 que estrearia na bolsa. Ela se mudou então“estreia pela porta dos fundos”, ou seja, utilizou uma solução que estava na moda em 2021, que era o SPAC. No entanto, a avaliação na estreia não foi impressionante - foram US$ 9 bilhões. Os investidores que compraram ações da empresa em colocações privadas numa avaliação de 2019 mil milhões de dólares em 47 agora não acreditavam no valor da empresa, mesmo ao nível de 10 mil milhões de dólares. O desconto foi causado por vários fatores. Esses incluem: ceticismo em relação ao modelo de negócio, descontando maior risco do negócio, elevado nível de endividamento. O último factor foi particularmente preocupante, pois poderia ser fatal em caso de aumento das taxas de juro. Enquanto em 2021 algumas pessoas acreditavam que os juros baixos poderiam ficar conosco “para sempre”, ou seja, isso se tornará realidade Modelo japonês. Como se viu mais tarde, as baixas taxas de juro terminaram muito rapidamente, em resultado da elevada inflação que resultou, entre outros, como resultado da agressão da Rússia contra a Ucrânia em 2022.

O aumento das taxas de juro nos EUA, na zona euro e noutras economias significou que a empresa teve de refinanciar os seus passivos a preços mais elevados. Além disso, os contratos de arrendamento eram frequentemente assinados com a cláusula de que a taxa de aluguer era indexada à inflação. À medida que os preços subiam na economia, a WeWork teve que pagar mais aluguel. Claro que você pode dizer:

“Qual é o problema, deixe a WeWork aumentar suas taxas!”

No entanto, o aumento das taxas de juro fez com que muitas start-ups tivessem problemas para obter capital adicional. Como resultado, esses clientes cortaram custos e reduziram o espaço que alugavam anteriormente na WeWork.

Os problemas da empresa aumentavam a cada trimestre. No segundo semestre de 2023, a empresa aproveitou o famoso Capítulo 11, que pretendia ajudar na reestruturação da empresa. Alguns credores concordaram em converter a dívida em ações, enquanto alguns proprietários de edifícios concordaram em renegociar as taxas de aluguer. Em última análise, os investidores que perderam isto desde a (já baixa) estreia eles perderam 99% do seu capital investido. Atualmente, Adam Neumann, que agora tem mais riqueza do que quando deixou a WeWork, está tentando comprar alguns dos ativos de sua antiga empresa.

soma

WeWork é a história do fato de que, ao analisar uma empresa, você não deve apenas acreditar na história que o CEO da empresa quer lhe vender, mas também examinar cuidadosamente o modelo de negócios e verificar as demonstrações financeiras. A empresa estava envolvida no negócio habitual de subarrendamento de edifícios de escritórios. É claro que eram lugares agradáveis e espaçosos para trabalhar, mas competiam em preço e localização. O problema era a ambição do CEO e dos principais acionistas que acreditavam no crescimento a todo custo. Com isso, a empresa assinou contratos de longo prazo e acreditou que a boa situação econômica e as baixas taxas de juros durariam décadas. Infelizmente, à medida que a economia se deteriorava e a pandemia se espalhava, a alavancagem afundou a empresa.

, que existiu de 1983 a")