Primeiros sinais de melhoria nos principais setores de commodities

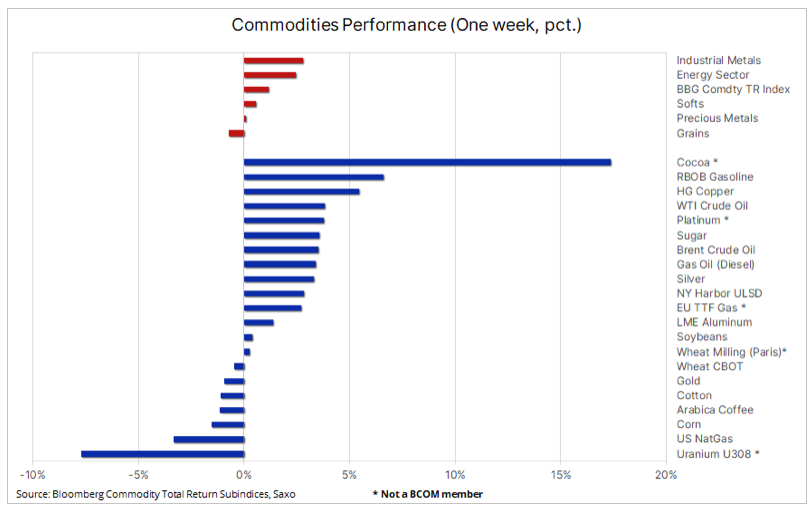

O sector das matérias-primas registou o seu terceiro ganho semanal consecutivo e, embora os metais preciosos e os chamados produtos leves, temos visto um fortalecimento geral nas últimas semanas, com duas exceções notáveis sendo o trigo e o urânio. O índice Bloomberg Commodity Total Return, que acompanha um cabaz de 24 futuros de matérias-primas importantes distribuídos uniformemente entre energia, metais e produtos agrícolas, atingiu o máximo de três meses, levantando questões sobre se a fase de consolidação que durou um ano está a chegar ao fim.

O petróleo bruto WTI e Brent atingiu máximos de quatro meses depois de a AIE ter revisto completamente a sua previsão de oferta e procura para 2024, mostrando um défice no meio de um esperado período prolongado de cortes de produção da OPEP+. O ouro, apoiado pela prata, permanece resiliente, mantendo a maior parte dos seus fortes ganhos recentes, apesar do fortalecimento do dólar e de um aumento nos rendimentos, após leituras de IPC e PPI melhores do que o esperado esta semana. Com base nestes dados, o mercado concluiu que a Reserva Federal dos EUA adoptaria uma postura cautelosa e aguardaria por mais evidências de uma descida da inflação em direcção ao seu objectivo de 2%. Como resultado, as expectativas de uma redução de 25 pb nas taxas de juro em Junho caíram para 75%, em comparação com 95% no início da semana.

Enquanto isso, as empresas de cobre e de mineração de cobre atraíram a atenção do mercado depois que o rei do metal verde atingiu o maior nível em onze meses, após subir 6%, apoiado pela já restrita oferta no mercado, que pode se deteriorar ainda mais devido à perspectiva de as fundições chinesas reduzirem a produção. . O preço do minério de ferro (queda de 30% em termos anuais) caiu abaixo dos 100 dólares por tonelada, à medida que a crise imobiliária na China continua a reduzir a procura de aço. O potencial de valorização a longo prazo do urânio permanece inalterado, apesar da recente onda de ordens de venda stop-loss entre investidores que iniciaram uma onda de compras em Janeiro.

No sector agrícola, o cacau atingiu um novo recorde de 7 dólares por tonelada, mais do que triplicando o preço médio de cinco anos. O preço do contrato de futuros cotado na Bolsa de Valores de Nova Iorque subiu 700% em relação ao ano anterior, uma vez que não há sinais de melhoria na situação de subprodução na África Ocidental. Entretanto, os fundos de cobertura continuam a deter posições curtas quase recorde no sector dos cereais, principalmente milho e soja, uma abordagem arriscada antes da época de plantação e colheita no Hemisfério Norte, onde o clima será um factor-chave.

Empresas de cobre e mineração de cobre se beneficiam de restrições às fundições chinesas

O cobre e as ações de empresas de mineração de cobre subiram na semana passada, com o cobre HG ultrapassando US$ 4 por libra e o preço do cobre cotado na Bolsa de Metais de Londres subindo acima de US$ 8 por tonelada, atingindo o máximo em 700 meses, enquanto os fundos negociados em bolsa seguiram os preços das ações das empresas mineiras registaram um aumento superior a 11%. O preço do metal aumentou de forma constante ao longo do último mês, apoiado pelo enfraquecimento do dólar, pelo optimismo em relação à procura na China após as celebrações do Ano Novo e por uma redução significativa na oferta de minas em 6, o que reduziu ainda mais a oferta no mercado. Várias empresas mineiras anunciaram cortes de produção devido a factores que incluem o aumento dos custos dos factores de produção, a deterioração das qualidades do minério, o aumento dos custos regulamentares e perturbações relacionadas com o clima.

O último aumento de preços foi alimentado pelas siderúrgicas chinesas que alcançaram um acordo sem precedentes para cortar conjuntamente a produção de metais refinados para lidar com a escassez da matéria-prima. Na China, o maior país produtor de cobre do mundo, as fundições lutaram por uma oferta restrita, reduzindo as taxas de processamento, levando a uma tendência descendente e reduzindo as taxas de processamento e refinação para quase zero.

Além disso, a transformação verde em curso está a aumentar a procura por parte de sectores tradicionais, como a habitação e a indústria da construção. O esperado início do ciclo de redução das taxas de juros nos EUA ainda este ano poderá levar as empresas que esgotaram os estoques no ano passado a reduzir os custos de financiamento para repor os seus estoques. Mantemos a nossa visão construtiva de longa data sobre o cobre e, com as empresas mineiras de cobre também a mostrarem sinais de recuperação, um novo máximo histórico no segundo semestre do ano parece possível.

O fundo negociado em bolsa Global X Copper Miners UCITS acompanha o desempenho de 37 empresas de mineração focadas em cobre, como Antofagasta, Ivanhoe, Lundin Mining, Southern Copper e Zijin Mining Group. Do ponto de vista geográfico, a exposição é principalmente no Canadá (37%), seguido pelos Estados Unidos (10%) e pela Austrália (10%). ETF cresce 8% ano a ano e 12% ano a ano.

Estabilização no setor do lítio devido a cortes na produção

O lítio, um ingrediente-chave nas baterias de iões de lítio, está a mostrar sinais de estabilização depois de os fabricantes, em resposta a uma queda de 80% nos preços no ano passado, terem começado a reduzir a produção, potencialmente até um terço, segundo analistas. No último mês, vimos iniciativas semelhantes por parte dos produtores de gás natural dos EUA, que fizeram cortes temporários para apoiar os preços e reduzir o excesso de stocks, ultrapassando agora a média de cinco anos em mais de 37%. No caso de ambas as matérias-primas, estes acontecimentos confirmam o velho ditado de que a melhor cura para os preços baixos são os preços baixos, porque levam à redução da produção e, no caso de algumas matérias-primas, estimulam a procura.

Embora o preço spot do lítio tenha se estabilizado, vale a pena notar que o valor de referência de carbonato de lítio de 99,5% da China subiu 21% este ano, sinalizando potencialmente uma melhoria nos fundamentos. Enquanto isso, o Solactive Global Lithium Index, que acompanha o desempenho das 40 maiores e mais líquidas empresas relacionadas ao lítio, mostrou um declínio de aproximadamente 11% no mesmo período. O índice inclui empresas bem conhecidas, como Albemarle Corp, TDK Corp e Pilbara Minerals, algumas das quais caíram devido à intensa venda a descoberto por fundos de hedge, mas após os primeiros sinais de melhora no sentimento, essas posições curtas tornaram-se em risco, tornando o todo o sector poderá registar ganhos adicionais se a recuperação recente continuar.

Petróleo atinge máxima de quatro meses após correção de relatório da AIE

Em nossa análise de mercado no meio da semana óleo realçámos que a recente falta de um catalisador de preços empurrou o intervalo de preços médios móveis de quatro semanas para os preços do petróleo bruto WTI e Brent para o mínimo de dez anos. No entanto, o petróleo bruto tem registado um crescimento consistente mas lento desde Dezembro, quando os ataques Houthi a navios no Mar Vermelho aumentaram as temperaturas geopolíticas, ao mesmo tempo que contribuíram para um aperto na oferta do mercado como resultado do transporte marítimo prolongado de milhões de barris de petróleo bruto. produtos petrolíferos e combustíveis.

No entanto, desde então, ocorreram ataques de drones ucranianos às refinarias russas, o que se estima reduzir a eficiência destas refinarias em 2024 em 300. barris por dia, bem como uma grande mudança na previsão da AIE para 2024 para um défice, contribuíram para o aumento dos preços do petróleo WTI e Brent. No seu último Relatório do Mercado Petrolífero (OMR) de Março, a Agência Internacional de Energia (AIE) aumentou a sua previsão para a procura global de petróleo para 1,3 milhões de barris por dia, ao mesmo tempo que alterou o saldo anual de um excedente para um défice com base no suposição de que a OPEP+ manterá os atuais cortes de produção até o final de 2024.

Antes da revisão das previsões da AIE, os preços do petróleo caíram após a Administração de Informação sobre Energia dos EUA EIA) elevou a sua previsão de produção de petróleo nos EUA de 13,19 milhões de barris por dia em 2025 para um recorde de 13,65 milhões de barris por dia, enquanto a OPEP, no seu último relatório mensal, disse que os cortes na oferta estagnaram, uma vez que o Iraque produziu cerca de 200 no segundo mês. barris por dia acima do seu limite.

O petróleo Brent rompeu o nível de resistência anterior na área de 85 dólares por barril, mas a falta de novas ordens de compra antes do fim de semana indica potencialmente que o preço permanecerá dentro da faixa, embora com pouco potencial de alta. Com base nas retrações de Fibonacci, a próxima resistência chave é de US$ 88 por barril.

Ouro se beneficia do fortalecimento do cobre e da prata

ouro continua a mostrar grande resiliência, perdendo menos de US$ 40 até agora dos US$ 170 que ganhou nas últimas duas semanas. Isto ocorreu numa semana que viu a divulgação de dados de inflação melhores do que o esperado nos Estados Unidos, do IPC ao PPI, o que pode atrasar o início do ciclo de cortes nas taxas de juro americanas. Os dados ajudaram a elevar os rendimentos do Tesouro dos EUA, enquanto o dólar registrou seu primeiro ganho semanal em quatro semanas. No entanto, o contrapeso a estes acontecimentos foi o referido fortalecimento do cobre, contribuindo para o crescimento sustentando o ouro preços de prata.

Há muitos meses que tem sido fornecido um apoio substancial ao ouro pelos bancos centrais, alguns dos quais têm vindo a comprar ouro para reduzir a sua exposição ao dólar, bem como pela continuação da forte procura por parte dos investidores de retalho na Ásia, especialmente na China, onde o mercado baixista em o mercado de ações e a queda dos preços imobiliários obrigam a classe média a procurar outras soluções. No curto prazo, parte desta procura poderá abrandar à medida que os investidores se habituem a preços novos e mais elevados, mas com o aumento das tensões geopolíticas a reduzir o apetite pelas vendas a descoberto, acreditamos que o atual argumento para a compra de ouro em baixas apenas foi reforçado.

Sem a participação dos investidores em ETF, que continuam a ser vendedores líquidos, a recente recuperação foi impulsionada em grande parte pelo regresso dos fundos de cobertura subinvestidos a posições longas depois de terem ultrapassado vários níveis de resistência importantes. Na semana que terminou em 5 de março, quando o preço do ouro subiu 4,8%, gestores de recursos, como fundos de hedge e CTAs, compraram 63. contratos futuros (195 toneladas), o maior ganho semanal desde junho de 2019, e com a onda de compras estendida para outro período, este grupo de traders tem agora uma posição elevada que precisa ser protegida, o que pode ser outra razão pela qual o ouro não é capaz de cair em resposta ao aumento dos rendimentos e ao fortalecimento do dólar esta semana.

Embora estejamos surpresos com o momento da recente recuperação para níveis recordes, apesar da perspectiva de um início atrasado do ciclo de taxas de juro dos EUA, mantemos o nosso objectivo de 2 dólares, com as condições técnicas apontando potencialmente para um nível ainda mais elevado perto de 300 dólares. No curto prazo, não pode ser excluído o risco de uma correção mais profunda para 2 dólares, ou seja, o máximo de 500 de dezembro. Enquanto isso, a prata precisa se estabelecer na área de US$ 2-135, de onde poderá fazer uma nova tentativa de atingir as máximas de abril de 4, em torno de US$ 24.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.