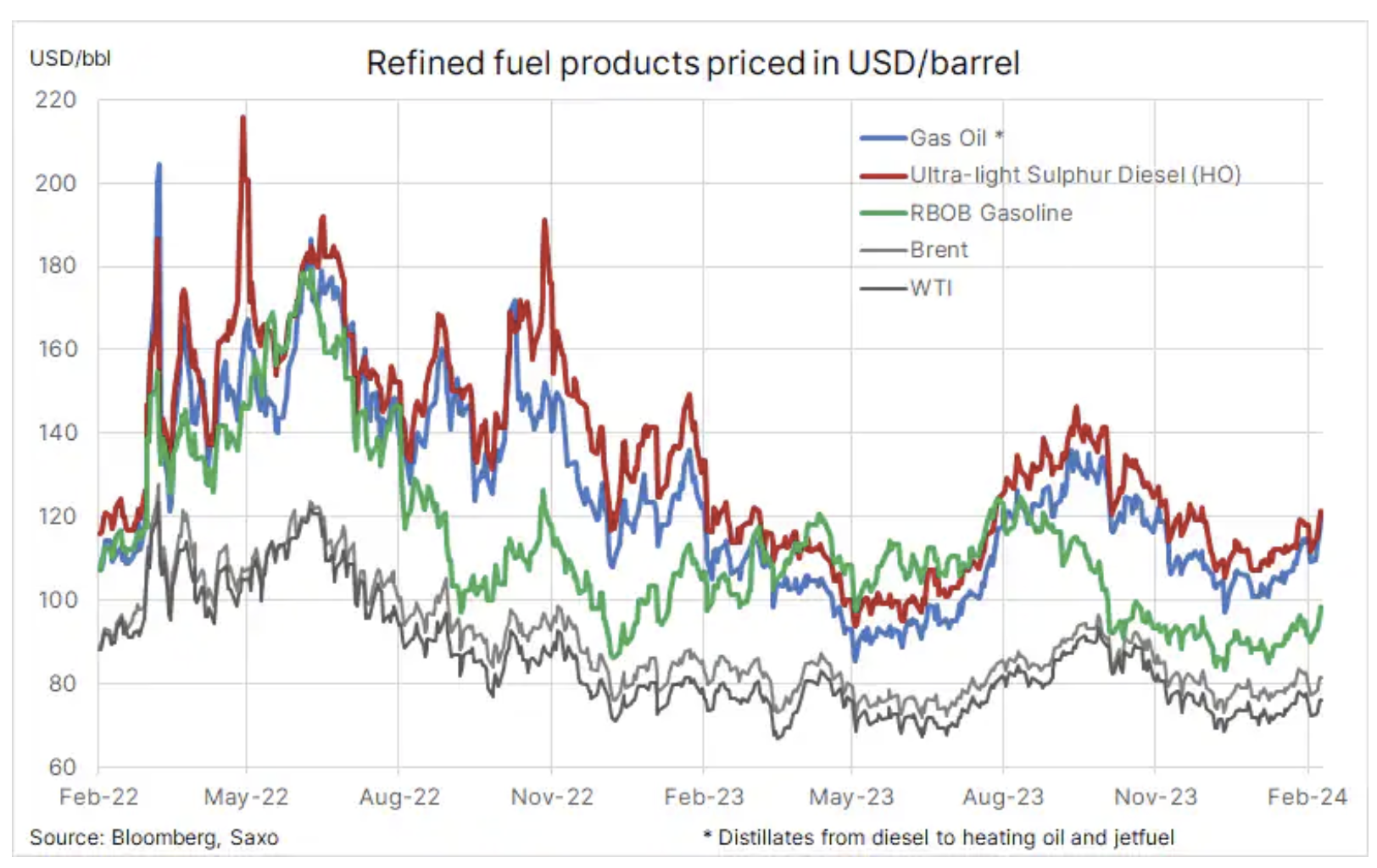

O aumento dos preços dos produtos refinados faz subir os preços do petróleo

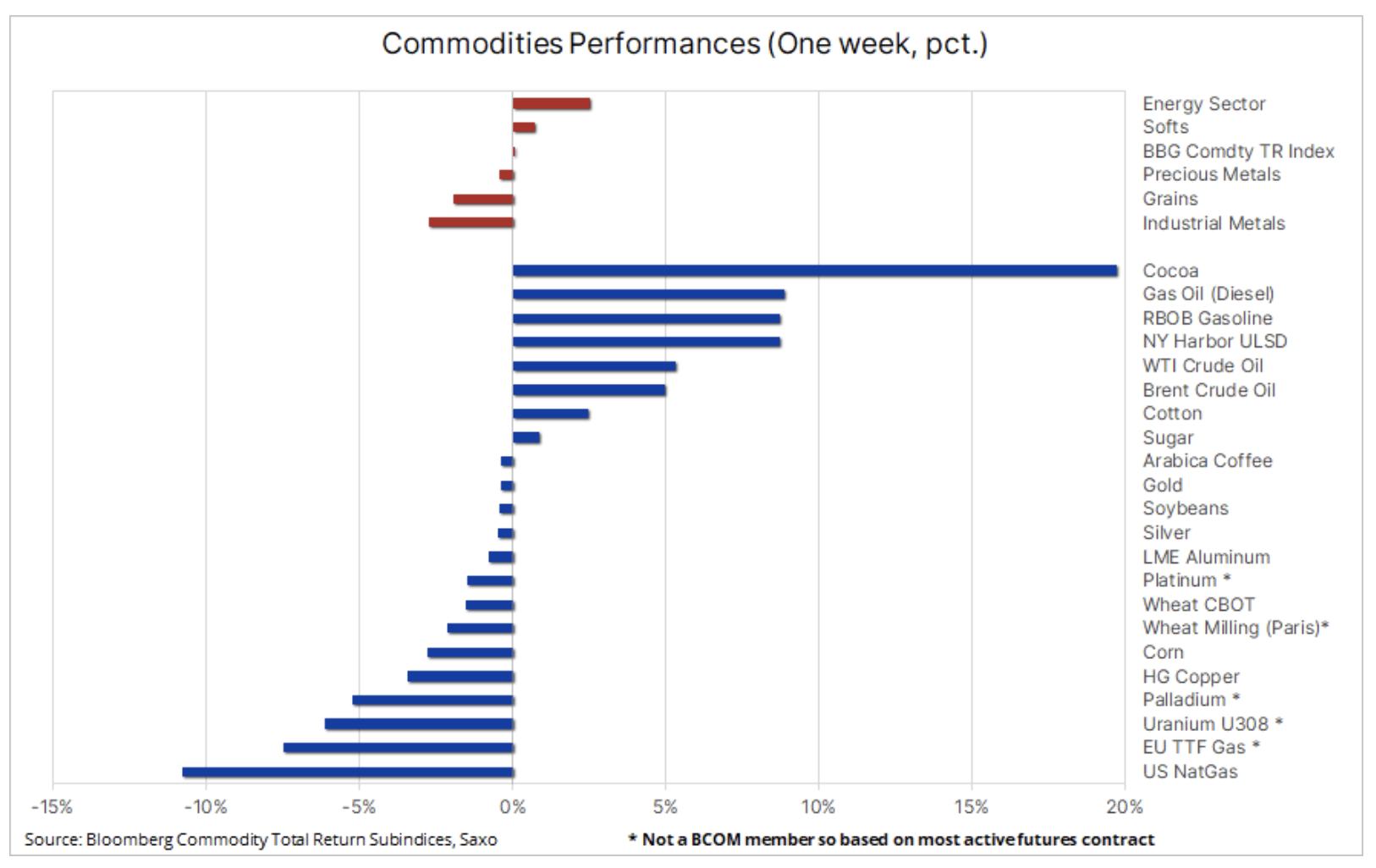

O sector das matérias-primas permanece dentro de um intervalo, com o Bloomberg Commodity Index a permanecer num intervalo apertado de 3,5% desde meados de Dezembro. Durante este período, os fortes aumentos nos preços dos produtos agrícolas e da energia compensaram as perdas nos metais industriais e nos cereais. Os mercados têm lutado para encontrar uma direcção e a mais recente tentativa da China de apoiar a sua economia em dificuldades teve um impacto limitado. Ao mesmo tempo, as esperanças de um cessar-fogo na Faixa de Gaza continuam baixas, o que aumenta as preocupações sobre a estabilidade no Médio Oriente, onde os rebeldes apoiados pelo Irão continuam muito activos em toda a região - principalmente no Mar Vermelho, onde continuam os ataques a navios mercantes. . Os acontecimentos recentes também apoiaram aumentos nos preços dos produtos refinados, com o gasóleo e a gasolina entre os mercados futuros com melhor desempenho na semana passada.

Além disso, a perspectiva de uma redução da taxa de juro em Março pelos EUA Reserva Federal deixou de existir de facto, uma vez que os dados económicos dos EUA continuam a surpreender positivamente, forçando o mercado a alterar a sua abordagem relativamente ao momento, ao ritmo e à dimensão dos futuros cortes nas taxas.

No geral, o índice Bloomberg Commodity Total Return (BCOMTR), que monitoriza um cabaz de 24 principais futuros de matérias-primas divididos em energia, metais e produtos agrícolas, manteve-se quase inalterado numa base semanal e numa base anual diminuiu aproximadamente 1,5%. Para além do cacau, que continuou a sua ascensão parabólica, registaram-se também fortes ganhos no mercado de produtos refinados, à medida que as cargas de combustível contornam o Mar Vermelho, alargando os embarques marítimos de milhões de barris e reduzindo a disponibilidade a curto prazo.

Gás natural sob pressão de grandes estoques e inverno ameno

Na parte inferior da tabela estão: futuros de gás natural nos Estados Unidos e na Europa, sob constante pressão de invernos amenos e alta produção. O gás natural dos EUA atingiu seu preço mais baixo desde setembro de 2020 esta semana, com o preço do contrato de gás Henry Hub caindo abaixo de US$ 2 por MMBtu, à medida que as temperaturas mais altas reduzem a demanda por aquecimento e diminuem a taxa de liberação dos suprimentos. O último relatório semanal de alterações de inventário mostrou um declínio de apenas 75 mil milhões de pés cúbicos, muito menos do que a média de cinco anos para o mesmo período de 193 mil milhões de pés cúbicos. Na Europa, o contrato de referência TTF caiu 7%, para 27 euros/MWh (8,53 dólares/MMBtu), devido ao enfraquecimento da procura de aquecimento no inverno, à elevada produção eólica e ao consumo moderado de gás industrial.

Recuperação do mercado petrolífero apoiada pela subida dos preços dos produtos refinados e pela situação no Médio Oriente

Os preços do petróleo continuam a flutuar, permanecendo globalmente dentro de limites, com o maior contributo para a orientação das preocupações com a procura alternada, que estão a arrastar os preços para baixo, e do apoio do risco ainda inexistente e limitado de perturbações da oferta no Médio Oriente e na OPEP medidas para apoiar preços mais elevados. A combinação destes factores ao longo dos últimos meses criou um ambiente comercial difícil, em que a orientação direccional por parte dos traders especulativos falhou repetidamente, forçando-os a ajustar regularmente as posições longas e curtas, gerando assim movimentos que não são necessariamente apoiados pelos fundamentos.

De uma perspectiva geral, mantemos a visão de que Preços do petróleo Brent e WTI no primeiro trimestre provavelmente permanecerão dentro da faixa - em torno de US$ 80 e US$ 75 por barril, respectivamente - mas o risco de interrupções, os cortes de produção da OPEP+, a redução da oferta no mercado de produtos refinados e os próximos cortes nas taxas de juros podem tornar a relação risco/recompensa ligeiramente vai aumentar. Embora o petróleo bruto permaneça limitado, o mercado de produtos combustíveis mostra alguma força e os crack spreads continuam a expandir-se. Isto é particularmente verdadeiro no caso dos preços do gasóleo, apoiado pelo facto de os níveis de stocks globais terem caído abaixo das médias sazonais. O fornecimento de destilados, incluindo diesel, combustível de aviação e óleo para aquecimento, foi interrompido pela redução do fornecimento da Rússia, como resultado dos ataques ucranianos às infra-estruturas de refinação russas e dos ataques Houthi a navios mercantes no Mar Vermelho e no Golfo de Aden.

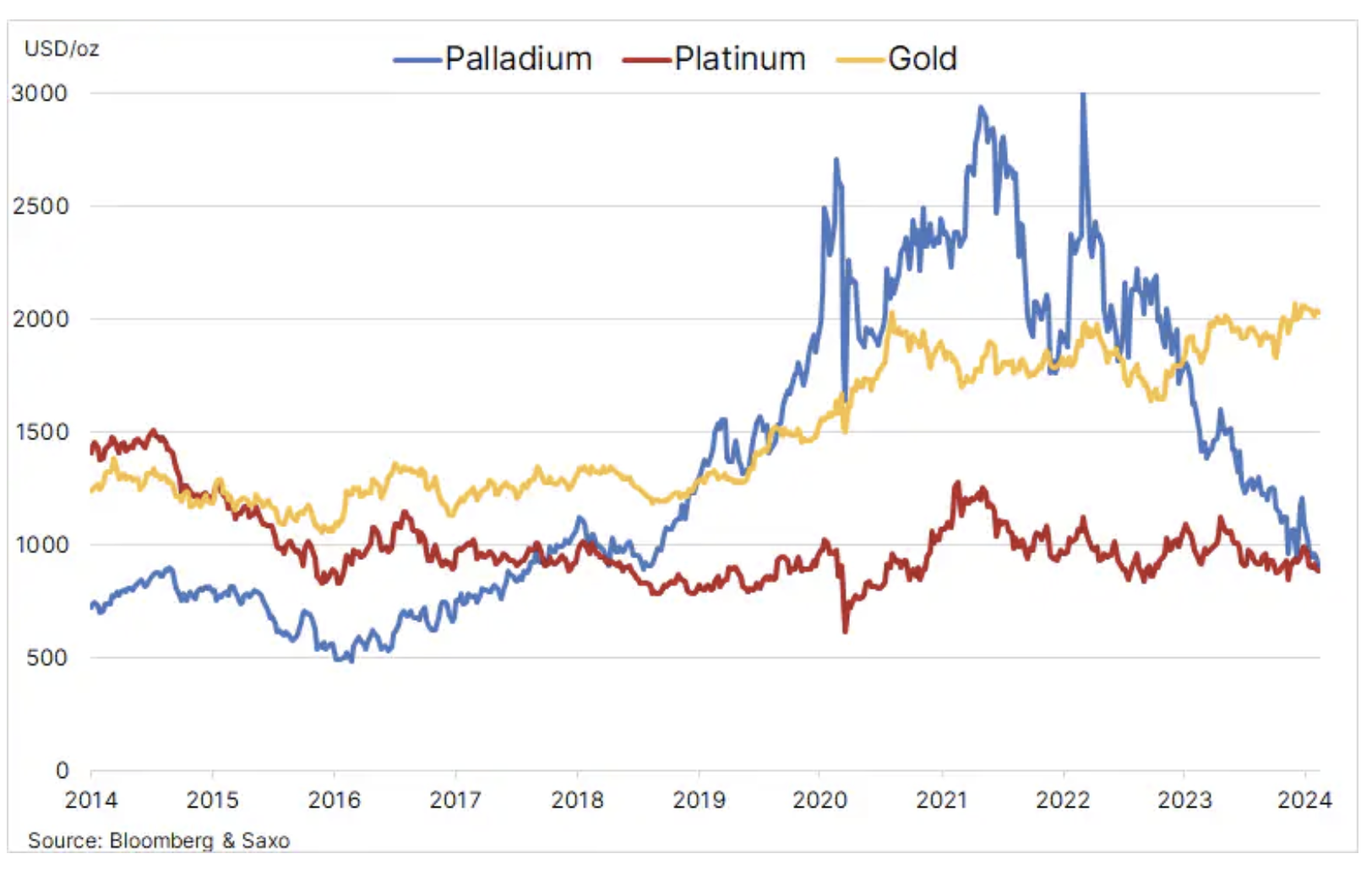

O preço da platina excede brevemente o preço do paládio pela primeira vez em cinco anos

Preço do paládio, que caiu 44% no ano passado, atingiu o mínimo de agosto de 2018, de US$ 880, na semana passada, com a diminuição da demanda alimentando novas vendas especulativas por fundos de hedge. Apesar de uma queda significativa no ano passado, os aumentos de preços em 2018-2022 levaram o setor automóvel a substituir o paládio nos conversores catalíticos dos automóveis por platina mais barata. A disseminação dos carros eléctricos, reduzindo a procura de veículos a diesel, piorou ainda mais as perspectivas para o metal, juntamente com outros metais extraídos principalmente na África do Sul e na Rússia, limitando a capacidade dos produtores de reduzir a produção de paládio, apesar dos preços caírem abaixo do custo.

Simultaneamente preço da platina nos últimos doze meses, caiu cerca de 5% e, além do já mencionado apoio da indústria automobilística, a utilização desse metal na produção de joias, como metal de investimento por meio de fundos negociados em bolsa (ETFs ) e em outras indústrias também contribuiu para o fortalecimento. Estes factores ajudaram, mas não impediram, que a platina atingisse um desconto recorde em relação ao ouro, de cerca de 1 dólares por onça. No geral, a diferença de preço entre os dois metais do grupo da platina caiu para zero pela primeira vez em cinco anos.

Ouro num impasse entre procura física e vendas de “papel”

Mantemos uma previsão otimista para ouro i prata, mas, por enquanto, é provável que ambos os metais permaneçam dentro do intervalo até que tenhamos uma melhor compreensão do momento, do ritmo e da extensão dos futuros cortes nas taxas de juro dos EUA. Até o primeiro corte, o mercado pode estar um pouco otimista demais, aumentando as expectativas quanto a um corte nas taxas para níveis que exponham os preços a uma correção. Neste contexto, a direcção a curto prazo dos preços do ouro e da prata continuará a ser ditada pelos dados económicos disponíveis e pelo seu impacto sobre o dólar, os rendimentos, bem como as expectativas de cortes nas taxas de juro.

A combinação da cautela do Fed e dos recentes dados económicos fortes fez com que o mercado de taxas de juro de curto prazo passasse de preços de mais de seis cortes de taxas de 25 pontos base nos EUA este ano para menos de cinco, com expectativas para o primeiro corte no mês de Março. 20 reuniões caindo abaixo de 20%. Tudo isto realça o quão voláteis os mercados podem ser no período que antecede mudanças na política monetária.

O facto de o ouro ter caído "apenas" cerca de 2,5% em relação ao ano anterior, apesar de um dólar mais forte, do aumento dos rendimentos das obrigações e da redução das expectativas de um corte nas taxas foi provavelmente o resultado de preocupações geopolíticas relacionadas com as tensões no Médio Oriente e, acima de tudo, , a continuação da forte procura de ouro físico por parte dos bancos centrais e da classe média chinesa que tenta proteger as suas fortunas como resultado da crise imobiliária e de alguns dos piores desempenhos do mercado de ações do mundo, bem como do enfraquecimento do yuan. Além disso, o mercado tem lidado com a chamada venda de “papel”: as saídas de ETF ascenderam a 60 toneladas em termos anuais, e os fundos de cobertura venderam quase 200 toneladas no mercado de futuros no mês passado.

Como pode ver no gráfico abaixo, o mercado do ouro parece estar cada vez mais estagnado, com a procura física dos bancos centrais e a procura retalhista na China e na Índia, bem como as preocupações sobre a situação no Médio Oriente, garantindo um fundo suave em torno de 2 USD. Uma quebra acima de US$ 000 parece difícil de alcançar até que tenhamos uma ideia melhor do momento, ritmo e extensão dos próximos cortes nas taxas de juros dos EUA. O facto de tanto o ouro como a prata terem recuperado após uma onda de vendas algorítmicas em resposta aos dados de quinta-feira melhores do que o esperado sobre pedidos de desemprego nos EUA sugere que a procura subjacente do mercado permanece forte.

Novo aumento parabólico nos preços do cacau devido à escassez entre os produtores de chocolate

Os futuros do cacau continuaram sua alta parabólica na semana passada, ganhando até 20%, um aumento de 44% ano a ano. O contrato futuro de março foi negociado a quase US$ 6 mil por tonelada na sexta-feira, bem acima da máxima anterior de US$ 000 mil por tonelada estabelecida em 1977. O fortalecimento contínuo foi o resultado de um défice pior do que o esperado em 5-000 - o terceiro consecutivo - devido às condições desfavoráveis na África Ocidental, principal região produtora desta commodity, causadas por a) ventos secos intensos e desfavoráveis, provavelmente relacionado com o fenómeno El Niño, eb) pragas e doenças de plantas porque os agricultores têm problemas com acesso a pesticidas e fertilizantes caros.

Os embarques dos produtores de cacau para os portos da Costa do Marfim caíram até agora 40% em comparação com o ano passado. A colheita intermédia após Março também parece estar em risco, levantando preocupações sobre a disponibilidade de cacau para cumprir os compromissos de vendas já acordados, colocando potencialmente os principais produtores de chocolate numa posição difícil e forçando-os a entrar no mercado de futuros para garantir o abastecimento.

Embora este aumento nos preços do cacau não seja provavelmente sentido pelos consumidores que compram corações de chocolate para o Dia dos Namorados e coelhinhos e ovos para a Páscoa este ano, o seu impacto será sentido ainda este ano e no próximo ano, uma vez que os custos do cacau normalmente são transferidos para os consumidores após 6 meses. -12 meses. No entanto, à medida que os preços do açúcar sobem, devemos esperar preços mais elevados do chocolate e talvez outra ronda dos chamados a contraflação, em que os fabricantes reduzem o peso dos seus produtos para dar a impressão de que os preços permaneceram inalterados.

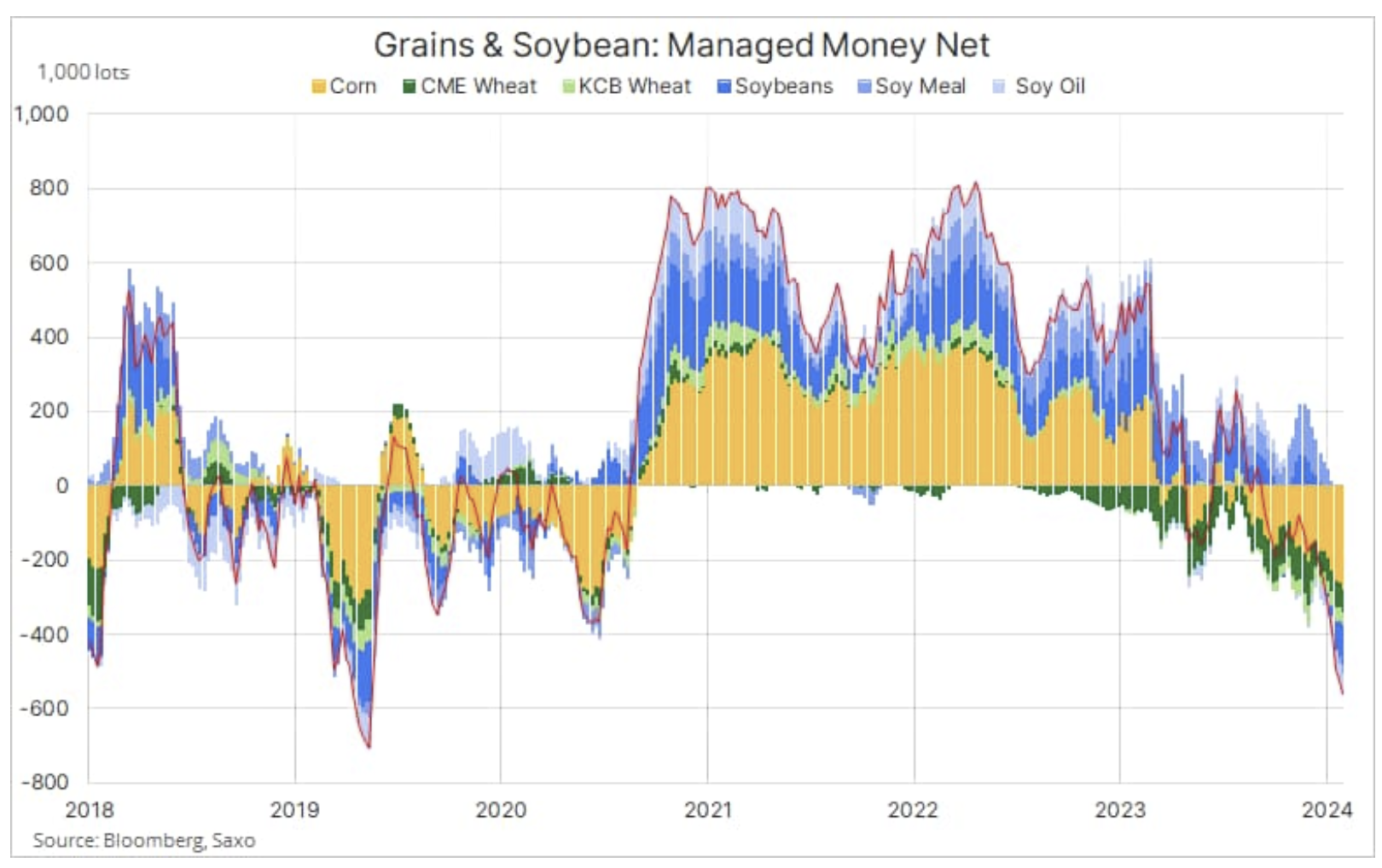

Grande oferta e vendas especulativas estão a arrastar para baixo o sector dos cereais

O sector dos cereais continuou a diminuir, com o índice Bloomberg Spot Grain Price, que acompanha o desempenho de seis contratos de cereais e oleaginosas quase expirados, a cair para o mínimo de três anos, à medida que a oferta restrita e as vendas especulativas continuam a pesar sobre os preços. Depois que o setor perdeu 1,6% na semana passada, a perda anual aumentou para 19%, com o trigo e o milho registrando as maiores vendas.

Isso ocorreu depois que dados mensais do Departamento de Agricultura dos EUA mostraram um aumento nos estoques finais nos Estados Unidos, ao mesmo tempo em que levantaram dúvidas sobre as exportações de trigo dos EUA, à medida que a Rússia reduz os preços para se livrar da colheita recorde do ano passado. Além disso, o relatório também concluiu que as preocupações sobre os impactos climáticos negativos na produção de soja e milho na América do Sul eram infundadas.

O último relatório do Commitment of Traders, que cobre a semana encerrada em 30 de janeiro, mostrou a pressão de venda contínua dos fundos de hedge, com o posicionamento líquido vendido no setor de grãos e soja atingindo 563 contratos, marcando a crença mais forte em uma queda de preços desde maio de 000., enquanto o valor nominal das posições curtas líquidas em milho e soja ultrapassou os 2019 mil milhões de dólares.

A alta do urânio desacelera após a publicação dos resultados dos maiores produtores

Como destacamos em nossa última análise, mercado de urânio teve um dos melhores desempenhos no ano passado, com o preço à vista a subir para o máximo dos últimos 100 anos, acima dos XNUMX dólares por libra-peso, à medida que o sector atravessa uma forte recuperação após anos de estagnação. A aceitação da energia nuclear está a crescer em todo o mundo, com as principais economias a recorrerem à energia nuclear como parte da sua transição ecológica.

No entanto, após a publicação dos resultados trimestrais e das previsões de produção para 2024 pela Kazatomprom i Cameco Corp., os principais produtores mundiais, na semana passada o preço à vista do urânio e das ações das empresas mineiras foi atingido pela tão esperada realização de lucros. A recentemente anunciada redução da produção pela Kazatomprom já foi tida em conta nas avaliações, limitando o potencial de novos aumentos de preços para esta empresa. Ao mesmo tempo, as ações da Cameco caíram depois que o lucro ajustado por ação do quarto trimestre ficou aquém das estimativas dos analistas e suas perspectivas para 2024 permaneceram em linha com o consenso. A Cameco garantiu uma parte significativa das suas vendas futuras a preços fixos baixos, o que significa que um preço spot mais elevado do urânio seria negativo para a empresa a curto prazo, especialmente no caso de uma redução na produção forçar a empresa a cumprir os seus compromissos de vendas entrando no mercado spot a preços mais elevados.

No curto prazo, a acção dos preços poderá enfrentar riscos de venda por parte de um exército de recém-convertidos ao sector nuclear, desapontados com a incapacidade do mercado de continuar a sua recuperação em linha recta. Como já salientámos, o surgimento e a crescente popularidade de veículos de investimento que oferecem o armazenamento de urânio físico em nome dos investidores também contribuíram para a atual oferta restrita no mercado, apoiando assim o preço à vista, bem como o desempenho do mercado de ações da mineração. empresas, projetistas de reatores e produtores de combustível. Os fluxos relacionados com estes instrumentos de investimento continuarão a contribuir para a formação de preços, tanto em subida como em queda, como tem acontecido recentemente.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Deixe uma resposta