Risco geopolítico e especulação com taxas de juro de pico

Retorno sobre o índice de retorno geral da Bloomberg Commodity Markets (Bloomberg Commodity Retorno Total) foi de quase 1% em Setembro, mês que destacou a diferença entre os sectores da energia (excluindo gás natural) e dos metais industriais, por um lado, e os sectores dos cereais e dos metais preciosos, por outro. Em setembro, obtivemos duas informações importantes que, em última análise, definiram o tom para todos os mercados. A primeira dizia respeito à decisão da Arábia Saudita e da Rússia de prolongar os cortes unilaterais de produção até ao final do ano, o que contribuiu para um aumento acentuado dos preços da energia. A Reserva Federal dos EUA emitiu então uma mensagem sobre “taxas mais elevadas durante um período de tempo mais longo”.

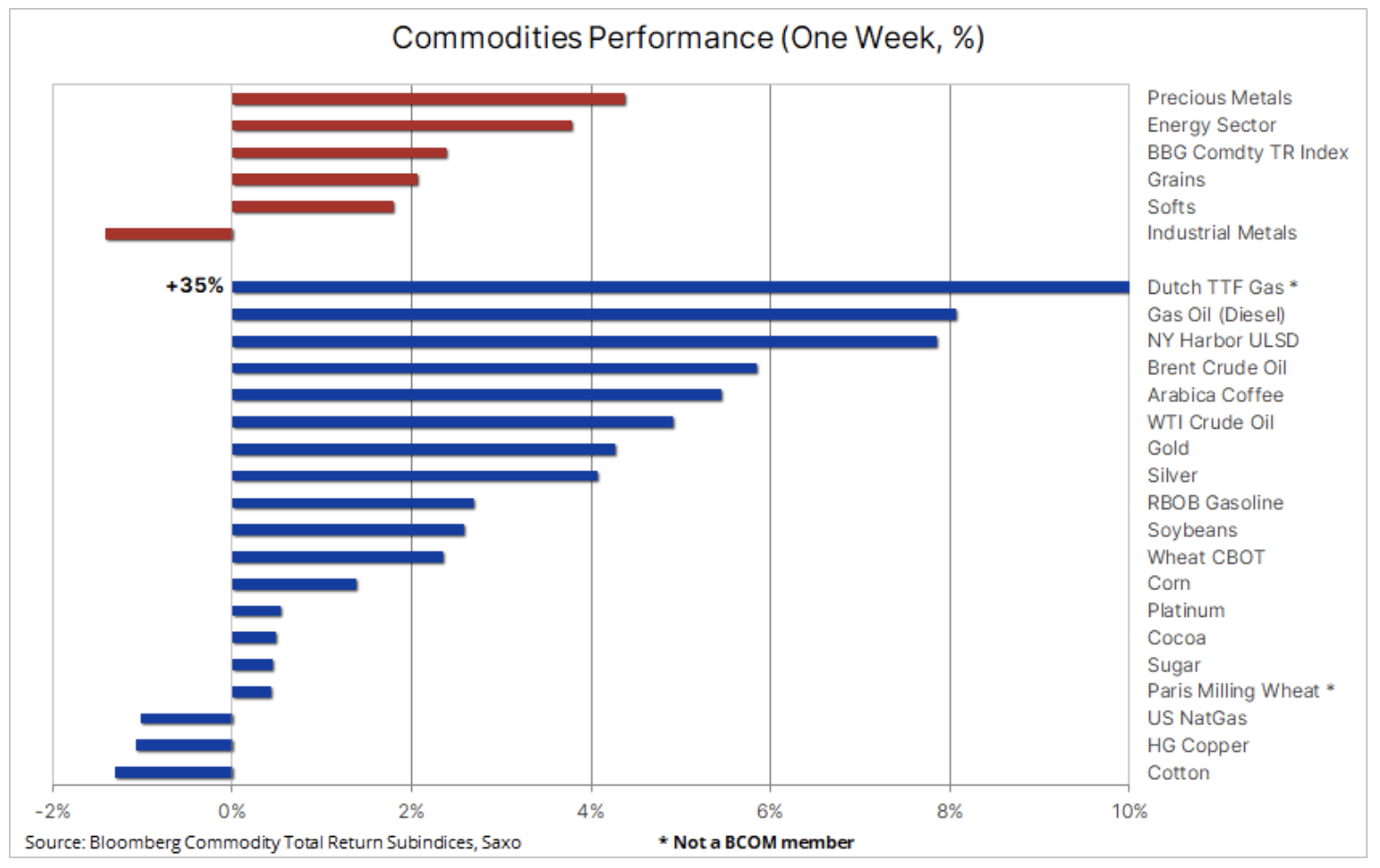

Os preços da maioria das principais matérias-primas inverteram-se e subiram acentuadamente na semana passada, à medida que os trágicos acontecimentos em Israel suscitaram preocupações sobre a estabilidade na região, apoiando o sector energético, incluindo o aumento dinâmico dos preços do gás na Europa. Após semanas de fraqueza, o sector dos metais preciosos registou um forte crescimento, apoiado pela procura de investimentos de cobertura no Médio Oriente e pelos comentários de vários membros da Reserva Federal dos EUA de que o recente aumento nos rendimentos do Tesouro reduziu a necessidade de aumentos adicionais das taxas. Com a aproximação das taxas de juro máximas e apesar de uma leitura da inflação nos EUA mais forte do que o esperado em Setembro, o ouro conseguiu quebrar acima da resistência chave.

Além disso, o setor de grãos subiu pela segunda semana consecutiva depois que o governo dos EUA revisou para baixo a colheita norte-americana de soja e milho deste ano, levando a um declínio nos estoques globais. No geral, todas as três principais culturas continuam a registar uma tendência descendente devido aos níveis significativos de oferta global, incluindo: da América do Sul. Combinado com o recente fortalecimento do dólar, isto fez com que a competitividade dos exportadores dos EUA se deteriorasse, forçando-os a baixar os preços para níveis que acabariam por atrair compradores estrangeiros.

No geral, o Bloomberg Commodity Total Return (BCOMTR), que monitoriza um cabaz dos 24 contratos futuros de mercadorias mais importantes, aumentou 2,4%, mantendo a tendência ascendente iniciada em junho. Os maiores aumentos foram registados em quatro contratos de futuros de gasóleo e petróleo bruto, enquanto a exceção absoluta foi o contrato de futuros de gás da UE (não incluído no BCOMTR), que aumentou até 35%, para um máximo de sete meses. Ao mesmo tempo, o ouro registou a sua melhor semana em sete meses graças a uma situação em que os investidores especulativos foram forçados a cobrir posições curtas recentemente abertas e graças à dinâmica ascendente que atraiu novos compradores.

Por outro lado, o cobre HG foi uma das três únicas matérias-primas que caíram na semana passada sob a pressão do aumento dos estoques nos armazéns monitorados pela LME para máximos de dois anos e, como resultado, da deterioração do sentimento entre os delegados na reunião anual da LME em Londres. em meio a preocupações com o crescimento econômico global. Acrescente-se a isto a recuperação, na melhor das hipóteses, desigual na China e as perspectivas a curto prazo permanecem sombrias, mas os riscos descendentes são mitigados por uma perspectiva a longo prazo esmagadoramente positiva.

O prémio de risco de guerra aumenta os preços do petróleo e dos combustíveis

Após recentes quedas agressivas no sector da energia, num contexto de um aumento acentuado nas taxas de rendibilidade das obrigações e de um dólar forte que alimentou as preocupações com a procura, registou-se uma inversão acentuada como resultado do ataque do Hamas a Israel e dos subsequentes contra-ataques à Faixa de Gaza. Não há dúvida de que uma guerra prolongada entre Israel e o Hamas poderia desestabilizar a situação no Médio Oriente e, na pior das hipóteses, reduzir a oferta global, depois de o ministro dos Negócios Estrangeiros do Irão ter alertado que os militantes apoiados por Teerão poderiam abrir uma nova frente.

Além disso, a AIE, no seu relatório mensal sobre o mercado petrolífero, afirmou que o recente recuo óleo de cerca de 100 dólares por barril mostrou que os preços tinham subido para níveis que poderiam resultar numa diminuição da procura, enquanto a OPEP manteve as suas projecções de um défice recorde neste trimestre, ascendendo a 3 milhões de barris por dia. Ao mesmo tempo, a EIA informou que a produção de petróleo dos EUA atingiu um recorde de 13,2 milhões de barris por dia e os estoques mostraram o maior ganho semanal desde fevereiro, com as refinarias operando no ritmo mais lento desde janeiro devido à manutenção sazonal.

Embora as perspectivas macroeconómicas permaneçam sombrias e a procura mostre sinais de enfraquecimento, especialmente nos Estados Unidos, onde a procura média implícita de gasolina a quatro semanas mostra um declínio constante, a perspectiva de perturbações geopolíticas na oferta e de novos cortes na produção da OPEP+ apoiará os preços no próximas semanas.

A Arábia Saudita e os seus vizinhos do Médio Oriente, que tanto lutaram para apoiar os preços do petróleo, sacrificando simultaneamente receitas no processo, não deverão aceitar preços significativamente mais baixos. Portanto, acreditamos que o apoio ao petróleo bruto WTI e Brent será encontrado, ou talvez já tenha sido encontrado, antes do nível de 80 dólares. Salvo quaisquer perturbações geopolíticas, o potencial ascendente parece agora igualmente limitado, enquanto uma protuberância descendente na curva de rendimentos dos EUA continua a suscitar preocupações de estagflação; Tendo isto em conta, o preço do petróleo bruto Brent poderá estabilizar novamente na faixa de 85 a 95 dólares, o que descreveríamos como "ideal" por enquanto - nem demasiado baixo para os produtores nem demasiado elevado para os consumidores.

Depois de uma correção de quase 15% no início de outubro, as tensões renovadas no Médio Oriente e as preocupações com perturbações no fornecimento fizeram com que o petróleo Brent se valorizasse para os 90 dólares. É quase impossível fazer previsões para as próximas semanas, mas nota-se que os produtores do Conselho de Cooperação do Golfo, liderado pela Arábia Saudita, têm reservas de produção muito grandes, que poderão ser libertadas caso o pior cenário se concretize - se tal decisão é tomada.

Os preços do gás na UE estão a subir devido a preocupações com o abastecimento no inverno

Contrato futuro europeu em gás A TTF registou o seu maior aumento desde o Verão passado, quando a guerra no Médio Oriente levou o Egipto a interromper o fornecimento de Israel e a Finlândia suspeita que uma fuga de gasoduto no Mar Báltico foi o resultado de sabotagem, alimentando preocupações sobre a segurança da infra-estrutura energética da Europa antes do pico. demanda de inverno. Recordemos que no ano passado ocorreram explosões no gasoduto Nord Stream, que liga a Rússia à Alemanha; Até o momento, não foi determinado quem é o responsável por isso.

No entanto, o aumento de 35%, que a certa altura empurrou o preço para um máximo de 56 euros por MWh pela primeira vez desde Fevereiro, começou depois de Israel ter ordenado à Chevron que suspendesse a produção no campo de gás Tamar. Esta instalação fornece gás através de gasoduto para o Egipto, onde parte dele é então convertido em GNL e enviado para a Europa. Embora a interrupção do fornecimento seja provavelmente temporária, realça a crescente dependência da Europa das importações de gás de outros países que não a Rússia. Apesar do forte fortalecimento observado na semana passada, o preço actual ainda apresenta relativamente poucas alterações em comparação com os 160 euros/MWh no mesmo período do ano passado, provando que o mercado está muito melhor preparado para o próximo Inverno, uma vez que as instalações de armazenamento em toda a região estão próximas. A procura caiu mais de 15%, uma vez que a recessão e os elevados preços da energia prejudicaram muitas indústrias com utilização intensiva de energia.

Fundamentos do ouro melhorados logo após a deterioração do humor dos investidores especulativos

O ouro registou o seu maior ganho semanal em sete meses devido à procura de investimentos de cobertura em resposta aos trágicos acontecimentos no Médio Oriente, bem como aos comentários dos membros da Reserva Federal que preparam o mercado para um cenário de taxas de juro máximas. Antes de se recuperar, o ouro sofreu um declínio de até +$130, para perto do suporte principal acima de $1. Como resultado desta fraqueza, os fundos de cobertura mantiveram uma posição líquida curta antes da recuperação que se seguiu aos ataques do Hamas a Israel.

A última descida culminou num outro relatório surpreendentemente forte sobre o emprego nos EUA, que apoiou a narrativa de taxas mais longas durante um longo período de tempo e empurrou os rendimentos dos títulos do Tesouro dos EUA na extremidade longa da curva para novos máximos plurianuais. Desde então, porém, os rendimentos começaram a diminuir novamente como resultado dos trágicos acontecimentos no Médio Oriente e dos comentários de vários membros da Fed que enfatizaram que o aumento dos rendimentos das obrigações reduz a necessidade de novos aumentos das taxas por parte do FOMC. Ambos os acontecimentos forçaram os fundos de cobertura a regressar da sua posição líquida curta recentemente criada para uma posição líquida longa.

Em nossa previsão para o quarto trimestre publicada recentemente, intitulada “Títulos. Vamos comprar títulos", argumentamos que as taxas de juro reais são demasiado positivas, o que terá um impacto negativo nos setores e consumidores que necessitam de refinanciamento. Com a probabilidade de abrandar a despesa e o ciclo orçamental dos EUA a mudar de vento contrário para vento contrário, o mundo poderá de facto atingir picos de taxas de juro, oferecendo uma oportunidade única de XNUMX anos para adquirir obrigações longas. Em relação às obrigações, observámos ainda que o risco de estagflação e um cenário de “taxas mais elevadas durante mais tempo”, impulsionado pelas expectativas de inflação e, mais recentemente, impulsionado pelos preços mais elevados da energia, poderia representar uma ameaça ao momento da nossa previsão de resgate de obrigações. Contudo, o abrandamento económico, com os efeitos retardados do último ciclo de aumentos das taxas de juro, forçará os bancos centrais a reduzir as taxas, reduzindo o limite curto da curva de rendimentos dos EUA, e à medida que os efeitos desta situação se agravam, o final longo da a curva também cairá, reflectindo a necessidade de taxas de juro reais de longo prazo mais baixas ou mesmo negativas.

Apesar dos rendimentos subirem novamente após uma leitura da inflação nos EUA mais forte do que o esperado em Setembro, o mercado do ouro parece estar reorientado para o apoio, especialmente dada a perspectiva de aumento dos rendimentos - em linha com os comentários da Fed da semana passada - reduzindo o risco de novas taxas de juro. aumenta. Em nosso último análise mercado de metais preciosos, analisamos mais de perto estes e outros eventos recentes que contribuem para melhorar o sentimento.

O ouro continuou a subir na sexta-feira, depois de uma semana impressionante em que não houve nenhuma tentativa de fechar a diferença de dez dólares abaixo de 1 dólares que abriu na segunda-feira. Depois de ultrapassar US$ 844, o próximo grande nível de resistência será a média móvel de duzentos dias perto de US$ 1, seguida pela alta recente perto de US$ 900.

Os preços dos cereais estão a subir, mas a tendência descendente continua

O setor de grãos e soja dos EUA, principalmente a queda dos preços do trigo, recebeu um pequeno impulso depois que o Departamento de Agricultura dos EUA (USDA), em seu relatório mensal, definiu a colheita de soja em 4,104 bilhões de bushels, o que é 42 milhões de bushels menos do que o previsto em setembro e 30. milhões de bushels menos abaixo das estimativas médias dos analistas. O aumento dos preços que se seguiu à publicação deste relatório também contribuiu para preços mais elevados trigo e milho depois de caírem para os níveis mais baixos em três anos e 3 meses, respectivamente, no mês passado. O preço do contrato de trigo para dezembro caiu um terço em relação ao mesmo período do ano passado, enquanto o milho perdeu 33% e a soja apenas 29%. Os preços destas três culturas principais foram impactados negativamente pela colheita de verão, que se revelou melhor do que inicialmente se temia, e um dólar mais forte tornou as exportações de outros produtores mais competitivas, particularmente no caso do Brasil e da Argentina no contexto do milho, e Rússia e Europa no contexto do trigo.

Assim que a colheita do Hemisfério Norte estiver concluída e os resultados forem conhecidos, o mercado se concentrará na América do Sul e na Ásia, especialmente dada a perspectiva de La Niña causar seca na Austrália, um grande produtor de trigo, ao mesmo tempo que apoiará a produção na América do Sul, como La Niña normalmente fornece muita chuva.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Deixe uma resposta