Grande retorno graças ao estímulo fiscal chinês

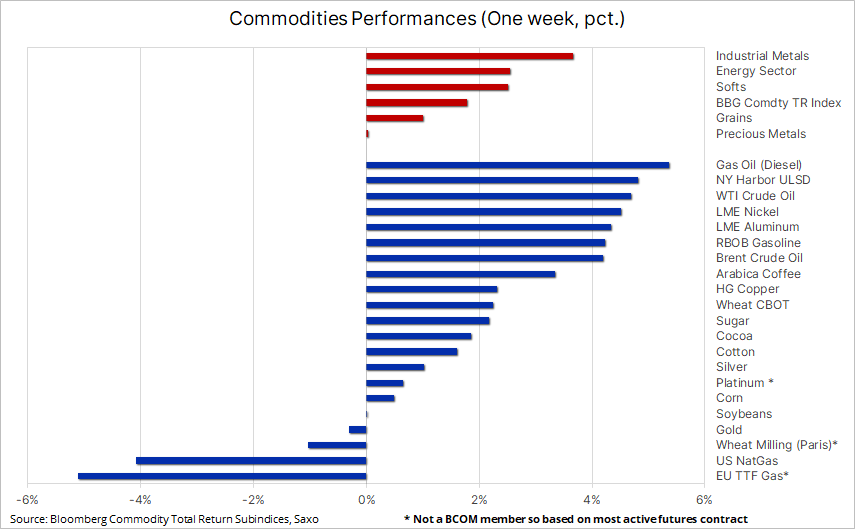

O Bloomberg Commodity Index registou um aumento numa base semanal pela primeira vez em seis semanas e, portanto, também numa base mensal, com a energia e os metais industriais a ganharem maior valor na semana passada em resposta ao estímulo fiscal na China e ao crescimento económico dinâmico na China. Estados Unidos em condições de inflação mais baixa. A principal fonte de apoio às matérias-primas recentemente, no entanto, tem sido a correcção de posições especulativas, permitindo a recuperação de mercados e sectores enfraquecidos - nesta fase, principalmente devido à cobertura de posições curtas por fundos de hedge, que começaram o ano com a crença mais fraca desde 2015 que os preços das commodities subirão.

O sector das matérias-primas, que esteve sob pouca pressão de venda durante algum tempo, finalmente encontrou novos compradores na semana passada, contribuindo para o fortalecimento geral na maioria dos sectores, principalmente metais industriais e energia. A previsão da procura melhorou depois de o Banco Popular da China, nas suas últimas medidas de apoio à economia, ter surpreendido o mercado ao anunciar uma redução maior do que o esperado nas reservas obrigatórias. A decisão, vista como uma tentativa de reforçar a confiança numa economia que luta contra a desinflação, o colapso do mercado imobiliário e o recente declínio de 6 biliões de dólares no mercado de ações, permitiu uma recuperação no mercado de ações, ao mesmo tempo que apoiou o aumento dos preços do minério de ferro e dos metais industriais. chave para a China.

Além disso, o PIB dos EUA surpreendeu positivamente no quarto trimestre e, combinado com o arrefecimento das taxas de inflação, isto não afectou negativamente a fé dos mercados nas reduções das taxas de juro nos Estados Unidos, com uma probabilidade de 50/50 de que o primeiro acontecerá na reunião do FOMC em 20 de março. O sentimento do mercado também melhorou, com os rendimentos das obrigações do Tesouro dos EUA a caírem novamente e o período de reporte de lucros das empresas dos EUA a mostrar surpresas positivas até agora. No seu conjunto, estes acontecimentos fizeram com que o Índice de Commodities Bloomberg aumentasse semanalmente pela primeira vez em seis semanas e, portanto, também mensalmente, com o petróleo bruto e os produtos combustíveis a valorizarem-se mais na semana passada. Ele registrou os piores resultados gás natural provenientes da UE e dos Estados Unidos devido à perspectiva de temperaturas mais altas nas poucas semanas restantes de inverno, o que reduz o risco de um aumento acentuado da procura desta matéria-prima em caso de geadas.

O sector energético, para o qual a semana passada foi o melhor desde Outubro, recebeu apoio sob a forma de crescente risco geopolítico, apesar de as autoridades chinesas terem pedido ao Irão que limitasse os ataques Houthi no Mar Vermelho, anunciando que se os interesses da China fossem prejudicados, poderia afectar as relações comerciais com o Irão. Além disso, um grande declínio semanal nos estoques dos EUA também forneceu apoio, embora este resultado tenha sido ligeiramente distorcido pela recente onda de frio que desacelerou a produção, as importações e as operações de refinaria; o crescimento também foi positivamente influenciado pela notícia de que a China, o maior importador mundial óleo, aumentaram os seus esforços para apoiar a economia. Como resultado, os preços do petróleo Brent e WTI ultrapassaram o limite superior dos intervalos anteriores e as transações técnicas de compra proporcionaram um impulso ascendente adicional.

Os metais industriais, cujos preços permaneceram baixos durante muitos meses, até agora fizeram uma tentativa frustrada de subir ainda mais. Os metais que foram mais duramente atingidos até agora - o níquel e o alumínio - registaram o maior fortalecimento, tendo este último recebido apoio adicional de uma possível extensão da proibição da UE às importações de produtos russos de alumínio de 12% para 100% como parte do próximo 13º pacote de sanções contra a Rússia, que deverá ser aprovado até 24 de fevereiro. Ao mesmo tempo, os preços do cobre aumentaram - o fortalecimento inicial foi causado por traders de vendas a descoberto com base em suposições erradas, que transformaram a posição longa líquida anterior em contratos futuros de cobre HG na maior posição curta líquida desde 2022.

Mantemos uma previsão positiva para o cobre, tendo em conta a perspectiva de oferta cada vez mais limitada no mercado no segundo semestre. No entanto, dadas as preocupações actuais sobre a China, apesar da última ronda de estímulos fiscais, e a especulação contínua sobre o momento, o ritmo e a extensão dos próximos cortes nas taxas de juro nos Estados Unidos, a direcção dos preços, por agora, será provavelmente guiada por estratégias de investimento de curto prazo, tais como como fortalecimento como resultado da cobertura de posições curtas na semana passada.

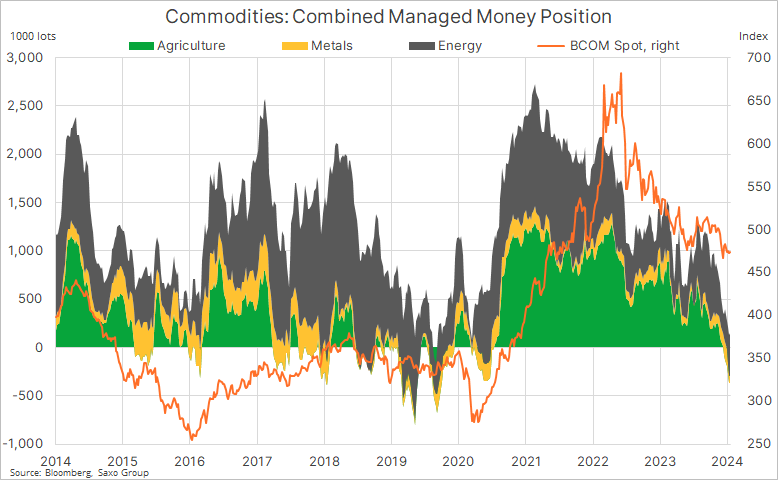

A cobertura curta é um fator chave na recuperação recente

A principal fonte de apoio às matérias-primas recentemente tem sido a correcção de facto de posições especulativas, permitindo a recuperação de mercados e sectores enfraquecidos - nesta fase, principalmente devido à cobertura de posições curtas por fundos de hedge e CTAs, que começaram o ano com a crença mais fraca desde 2015 que os preços das matérias-primas aumentarão. Uma análise do relatório semanal Commitment of Traders, que cobre as posições e alterações feitas pelos gestores de dinheiro nos maiores mercados futuros dos Estados Unidos e da União Europeia, mostra que na semana que terminou em 16 de janeiro, quase metade dos contratos que rastreamos foram mantidas posições líquidas curtas.

Os fundamentos dos cereais e da soja ainda não apontam para uma recuperação económica sustentada

Também importante é o enfraquecido sector dos cereais, que na semana passada tentou recuperar de um mínimo de quatro anos, forçando assim a agir os fundos de cobertura e outros grandes investidores especulativos que têm sido vendedores líquidos de seis importantes contratos futuros de cereais desde Novembro. soja listada na Bolsa de Valores de Chicago. O último relatório COT mostrou que o posicionamento líquido vendido aumentou para 496 contratos, a segunda maior aposta numa queda de preços já registada; apenas a posição líquida vendida em maio de 000 foi maior, totalizando 2019 mil contratos. Esta posição contribuiu então para uma recuperação de quatro semanas que fez com que o Bloomberg Grain Index subisse 707%.

Na nossa opinião, os actuais fundamentos não justificam um fortalecimento a tal escala porque não é o momento certo – nesta altura do ano não existem grandes incógnitas que possam causar tal movimento. Atualmente, o mercado está focado nas condições climáticas da América do Sul e no volume potencial de colheita, enquanto nos Estados Unidos, onde ainda faltam alguns meses para a semeadura da primavera, o foco principal está na desaceleração das vendas para exportação, o que pode resultar em um resultado maior em final do ano-safra em curso. Embora já tenha sido estabelecido um mínimo, o potencial para uma força renovada após a actual fase de cobertura a descoberto parece limitado, mas dada a queda dos futuros das culturas, qualquer recuperação na cobertura a descoberto poderá ainda revelar-se significativa.

O petróleo bruto está ultrapassando os limites da faixa atual

O petróleo bruto WTI, o de melhor desempenho de todas as commodities na semana passada, recebeu um impulso positivo com uma quebra técnica acima de US$ 75,50 e US$ 80,50 para o petróleo bruto Brent – forçando os investidores a repensar a estratégia que os levou a mudar suas negociações por várias semanas. ao petróleo Brent, na crença de que o crescimento da produção continuará a pressionar os preços nos Estados Unidos, enquanto o conflito no Médio Oriente proporcionará um apoio relativo aos preços na Europa e na Ásia. Embora o aumento geral dos preços do petróleo desde os mínimos do início de Dezembro tenha resultado no total da posição longa líquida em petróleo bruto Brent e WTI a aumentar até 85% para 317 PLN. contratos, a diferença mudou claramente a favor do petróleo Brent, que representou 72% da posição longa líquida total na última semana de relatório.O petróleo Brent também foi apoiado por um aumento relativamente mais rápido na exportação, ou seja, o spread entre quase- contratos futuros a prazo e diferidos. Por exemplo, o spread de três meses entre os contratos futuros de março e junho aumentou para US$ 1,22 por barril de petróleo bruto Brent, proporcionando aos investidores com posições longas uma taxa de carregamento anualizada de três meses de 6%, enquanto um spread semelhante no petróleo bruto O WTI a 0,65 dólares por barril proporcionou apenas 3,4%, o que representa uma diferença significativa para os investidores, tornando o petróleo bruto Brent mais atraente do ponto de vista do investimento.

Mantemos a opinião de que, salvo grandes perturbações na oferta no Médio Oriente, tanto o WTI como o Brent deverão permanecer dentro de intervalos em torno dos 75 dólares para o WTI e dos 80 dólares para o Brent, sem que nenhum factor isolado seja suficientemente forte para alterar a dinâmica do mercado. , que divide a sua atenção entre, por um lado, as preocupações com o crescimento económico, em particular na China e nos Estados Unidos, e o aumento da produção não-OPEP+, e, por outro lado, os cortes de produção e os riscos geopolíticos da OPEP+. Além disso, as alterações no ritmo esperado dos cortes nas taxas de juro nos Estados Unidos poderão ter impacto na apetência pelo risco. No curto prazo, o preço do WTI enfrentará resistência em 77,65 dólares, a média móvel de duzentos dias, com potencial de subida limitado a cerca de 80 dólares por barril, na nossa opinião.

Uma queda acentuada no preço da prata atrai novos compradores; ouro busca direção com base em dados econômicos

O setor de metais preciosos tem lutado para acompanhar os ganhos observados em outros setores e, embora para o ouro a semana passada tenha sido relativamente calma antes da divulgação, na sexta-feira, do importante relatório sobre o deflator PCE dos EUA - o indicador de inflação favorito do FOMC - para a prata, tem sido uma montanha-russa, desde o declínio até o mínimo de dois meses na segunda-feira até uma forte recuperação graças ao fortalecimento dos metais industriais liderado pela China.

O ouro foi negociado no seu intervalo mais apertado desde dezembro de 2021, com um forte apoio na área dos 2000-2005 dólares, com o potencial de valorização a permanecer moderado até que o momento, o ritmo e a extensão dos futuros cortes nas taxas de juro nos Estados Unidos e na União Europeia se tornem mais precisos. Até o primeiro corte, o mercado pode estar um pouco otimista demais, aumentando as expectativas quanto a um corte nas taxas para níveis que exponham os preços a uma correção. Neste contexto, a direcção a curto prazo dos preços do ouro e da prata continuará a ser ditada pelos dados económicos disponíveis e pelo seu impacto sobre o dólar, os rendimentos, bem como as expectativas de cortes nas taxas de juro.

A prata, que apresentava uma tendência de baixa relativamente forte no mês passado, caiu abaixo de US$ 22 na segunda-feira, antes de se recuperar fortemente, já que os preços mais baixos ajudaram a atrair novos compradores. Um fechamento semanal igual ou superior a US$ 23 criará um padrão técnico interessante, com um padrão de martelo potencialmente sinalizando uma reversão de tendência semelhante às vistas nas três ocasiões anteriores.

Mais análises dos mercados de commodities estão disponíveis tutaj.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Deixe uma resposta