registram a maior saída diária de fundos da história")

Os problemas económicos estão a chegar com um longo atraso?

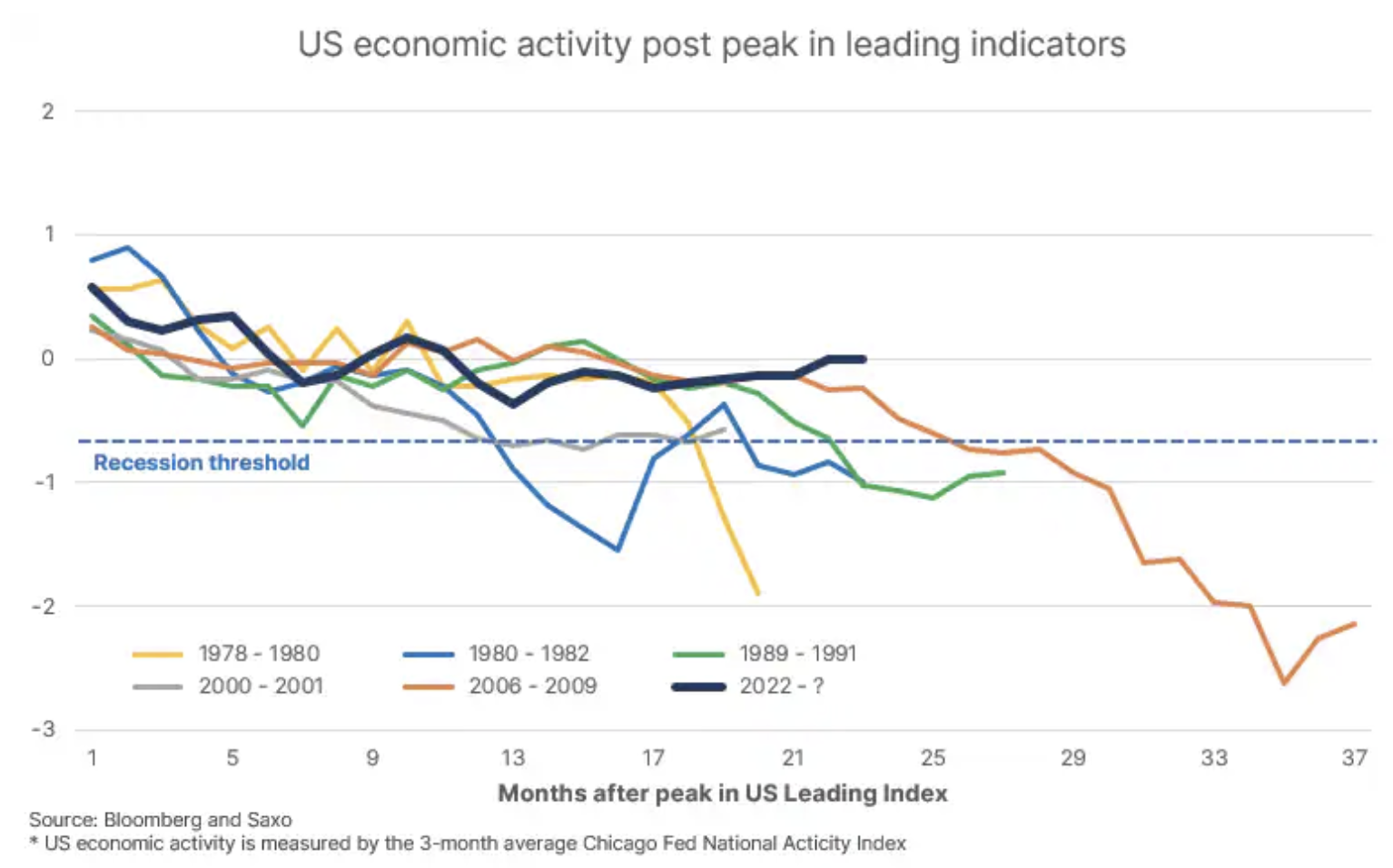

Embora os economistas previssem recessão já em 2023, a economia dos EUA demonstrou uma resiliência inesperada. Dois factores ajudaram a compensar o impacto do aumento das taxas de juro: a expansão fiscal e os investimentos em inteligência artificial e no fabrico de semicondutores. A economia dos EUA nunca esteve tão forte tantos meses após o pico do indicador avançado (Índice Principal); Então, finalmente haverá uma recessão ou uma aterragem suave? Descobriremos nos próximos 6 a 9 meses.

Até agora – um ciclo notável

No final de 2022, os economistas concordaram que a economia global entraria em recessão em 2023; Também fizemos previsões relativamente negativas no início deste ano. Esta visão também pareceu ser apoiada pela inversão da curva de rendimentos dos EUA, bem como pela curta crise bancária em Março, com a quebra do Silicon Valley Bank. Dois factores desempenharam um papel fundamental na compensação do sofrimento causado pelo aumento das taxas de juro. A base para o crescimento foi fornecida pela expansão fiscal de 1 bilião de dólares da administração Biden e pelo boom de investimento relacionado com a economia generativa. inteligência artificial e realocação da capacidade de fabricação de semicondutores para o país por meio da Lei CHIPS dos EUA.

A atividade económica nos Estados Unidos está próxima da tendência de crescimento desde a década de 80 (zero no primeiro gráfico abaixo), o nível mais elevado registado no país desde 1978, 23 meses após o pico do Indicador Avançado Económico dos EUA (Índice Principal; o valor máximo foi atingido em dezembro de 2021). Apenas a trajectória da crise financeira global foi igualmente forte nesta fase do ciclo. Neste ponto, as coisas podem acontecer de duas maneiras:

- A actividade económica nos Estados Unidos começará a deteriorar-se significativamente e a economia dos EUA entrará numa recessão antes do segundo semestre de 2024. Um efeito secundário poderá ser uma crise da dívida ou um choque de liquidez como resultado da trajectória mais acentuada das taxas de juro desde a Guerra Mundial. II.

- A economia e os consumidores dos EUA absorverão o choque das taxas de juro e o mercado de trabalho permanecerá suficientemente forte para apoiar o crescimento dos salários reais e uma aterragem suave; esta seria a primeira desaceleração numa escala tal que não levaria a uma recessão. Um efeito colateral deste cenário seria um aumento na dinâmica da inflação e um aumento no rendimento dos títulos de longo prazo dos EUA.

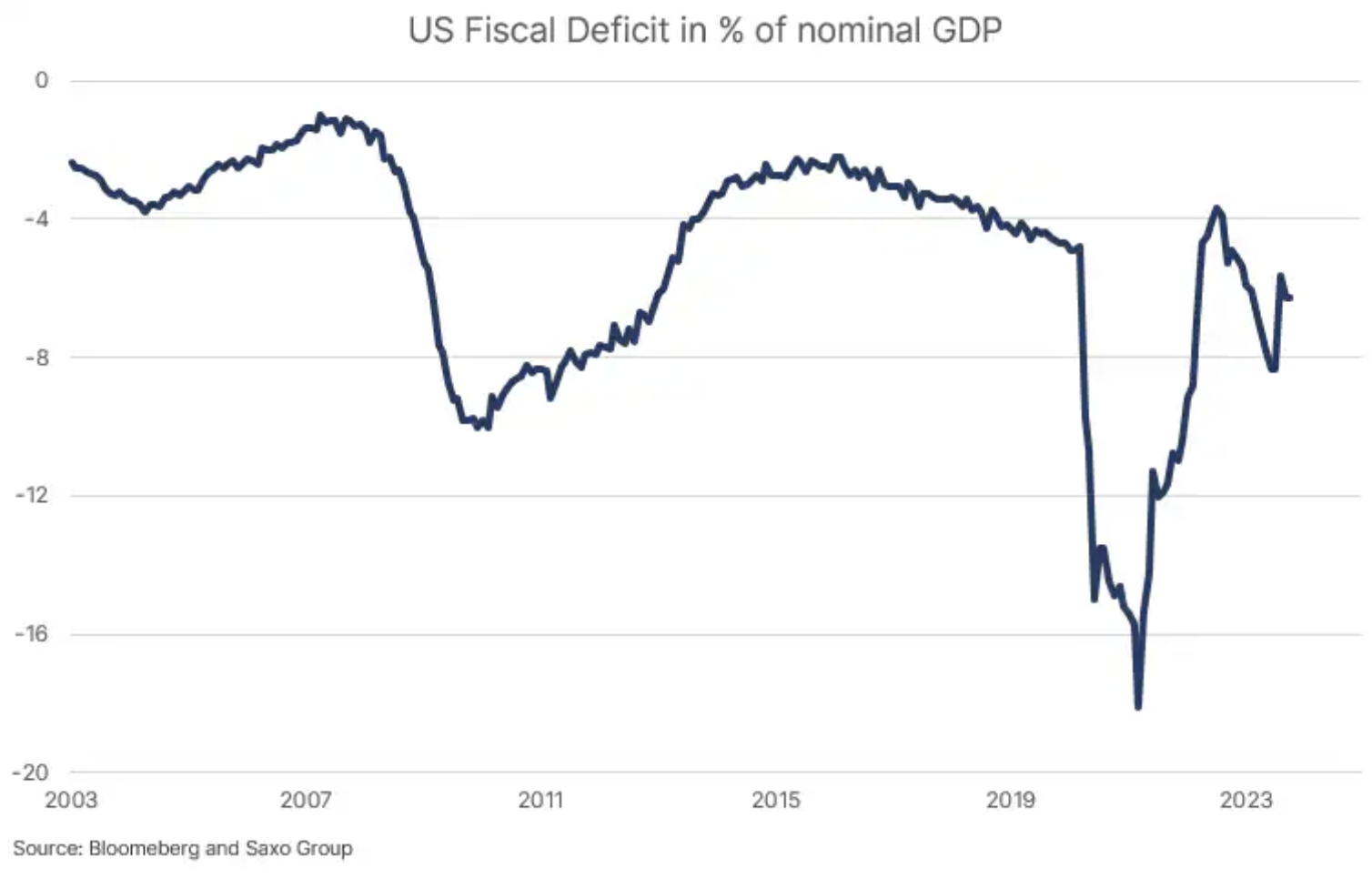

A trajectória do défice fiscal será um factor importante, e já há sinais de que o ciclo fiscal dos EUA está a sofrer uma reviravolta, à medida que Washington é forçado a controlar a despesa. Neste caso, a economia dos EUA receberá um estímulo fiscal negativo significativo, forçando um abrandamento, a menos que seja compensado por um boom no investimento privado.

Uma coisa é certa. Se a história servir de guia, e pudermos identificar seis períodos independentes em que o indicador avançado dos EUA atingiu o pico (pré-recessão), os próximos 6-9 meses provarão ser um dos períodos mais fascinantes para os mercados financeiros desde há muito tempo. .

A IA generativa e a automação farão com que a década de 20 se pareça com a década de 60?

A longo prazo, o debate e a observação económica mais interessantes serão 1) o potencial impacto negativo da crise da dívida ou da dinâmica insustentável da dívida pública como resultado de taxas de juro mais elevadas e 2) ganhos de produtividade provenientes da IA generativa e das tecnologias de automação. No já famoso Relatório McKinsey sobre a IA generativa e os seus potenciais ganhos de produtividade, estima-se que, até 2040, a IA generativa combinada com outras tecnologias de automação poderá acelerar o crescimento da produtividade em 0,2 a 3,3 pontos percentuais. Se isso acontecer, será um novo paradigma para as taxas de juros.

Os anteriores booms de produtividade nos Estados Unidos ocorreram entre 1950 e 1969 e entre 1995 e 2004, quando o crescimento anual estimado da produtividade variou entre cerca de 2,5 e 2,7 pontos percentuais. No período que se seguiu à crise financeira global (2010-2018), o crescimento anual da produtividade foi de apenas 0,9 pontos percentuais, levando a um grande debate sobre o baixo crescimento da produtividade. O período 2019-2023 registou um crescimento anual da produtividade de 1,9 pontos percentuais, com a última leitura a situar-se em 4,7 pontos percentuais, o mais elevado em mais de 13 anos, excluindo uma breve recuperação durante a pandemia no segundo trimestre de 2020.

Imaginemos uma economia que apresente um crescimento de produtividade de 50 pontos percentuais, ao estilo dos anos 60-2,7, com um aumento anual da força de trabalho de 0,8 pontos percentuais; então o crescimento real do PIB poderá ascender a aproximadamente 3,5 pontos percentuais. Se adicionarmos então 3 pontos percentuais de inflação numa base anual devido à deslocalização da produção para o país de origem, à transição verde e às perturbações climáticas (preços de produção alimentar), alcançaremos inesperadamente um crescimento nominal do PIB superior a 6,5% numa base anual. Se este cenário de longo prazo se tornar realidade, os rendimentos das obrigações de longo prazo dos EUA não regressarão aos níveis baixos observados no período pós-crise financeira global.

Sobre o autor

Peter Garry - diretor de estratégia de mercado de ações em Saxo Bank. Desenvolve estratégias de investimento e análises do mercado de ações e de empresas individuais, usando métodos e modelos estatísticos. Garnry cria Escolhas Alpha para Saxo Bank, uma revista mensal na qual são selecionadas as empresas mais atraentes dos EUA, Europa e Ásia. Contribui também para as previsões trimestrais e anuais do Saxo Bank "Previsões chocantes". Ele faz comentários regularmente na televisão, incluindo CNBC e Bloomberg TV.

Deixe uma resposta