Mercado de commodities: gás, ouro e cacau na vanguarda em outubro

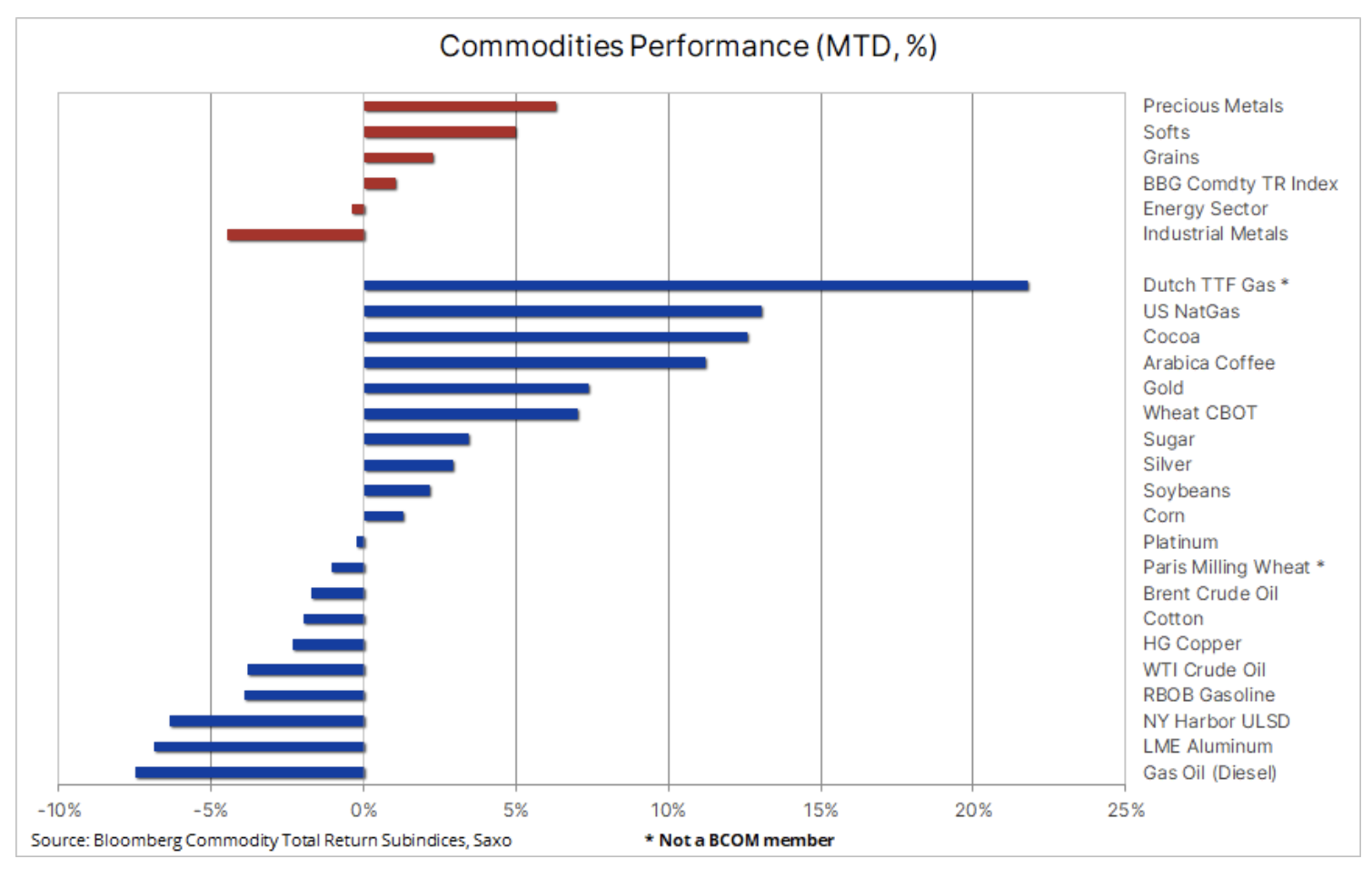

O Bloomberg Commodity Index parece destinado a registar um ganho modesto num mês que tem sido repleto de eventos importantes até agora, com a crise do Médio Oriente a aumentar os riscos de oferta óleo num período de abrandamento da procura global, através de tentativas cada vez mais intensas do governo chinês para apoiar a economia, ao aumento do rendimento das obrigações americanas para máximos de vários anos, o que aumenta o risco de algo correr mal. Além disso, os futuros do sumo de laranja estão a atingir novos recordes, os preços do cacau estão em níveis vistos pela última vez no final da década de 70 e o açúcar atingiu os máximos dos últimos doze anos.

No geral, o Bloomberg Commodity Total Return (BCOMTR), que acompanha uma cesta dos 24 principais contratos futuros de commodities, subiu 1% mês a mês, reduzindo seu declínio ano a dia para apenas 2,5% em comparação com -11%. em Junho, antes de o sector energético liderar uma recuperação, com a OPEP+ a cortar a produção para apoiar os preços do petróleo. Os metais preciosos assumiram a liderança, liderados pelo ouro, graças ao qual este setor ganhou até 6,3%; os produtos leves ficaram em segundo lugar (5%), porque tanto para o cacau quanto para Café arábica Outubro foi um bom mês devido a preocupações com o abastecimento e ao El Niño. O sector dos cereais (2,3%) pode apresentar o seu primeiro - reconhecidamente modesto - crescimento mensal em três meses, com as três principais culturas a subir, mais notavelmente o trigo CBOT, que recentemente caiu para o seu nível mais baixo em mais de quatro anos devido à abundância de oferta após uma colheita melhor do que o esperado no hemisfério norte.

De forma algo surpreendente, dadas as actuais tensões no Médio Oriente e as preocupações sobre uma extensão do conflito que terá um impacto negativo na oferta de uma região tão importante, o sector energético registou um declínio este mês, impulsionado principalmente pelo gasóleo e pela gasolina, à medida que o abrandamento sazonal no a procura reduziu as margens das refinarias e com elas a procura de petróleo bruto. O desempenho mais baixo foi o do sector dos metais industriais (-4,5%), que, apesar de uma ligeira recuperação na semana passada em resposta ao novo apoio económico do governo chinês, continua a enfraquecer devido às preocupações sobre as previsões de crescimento da procura a médio prazo, tanto na China como noutros países. .

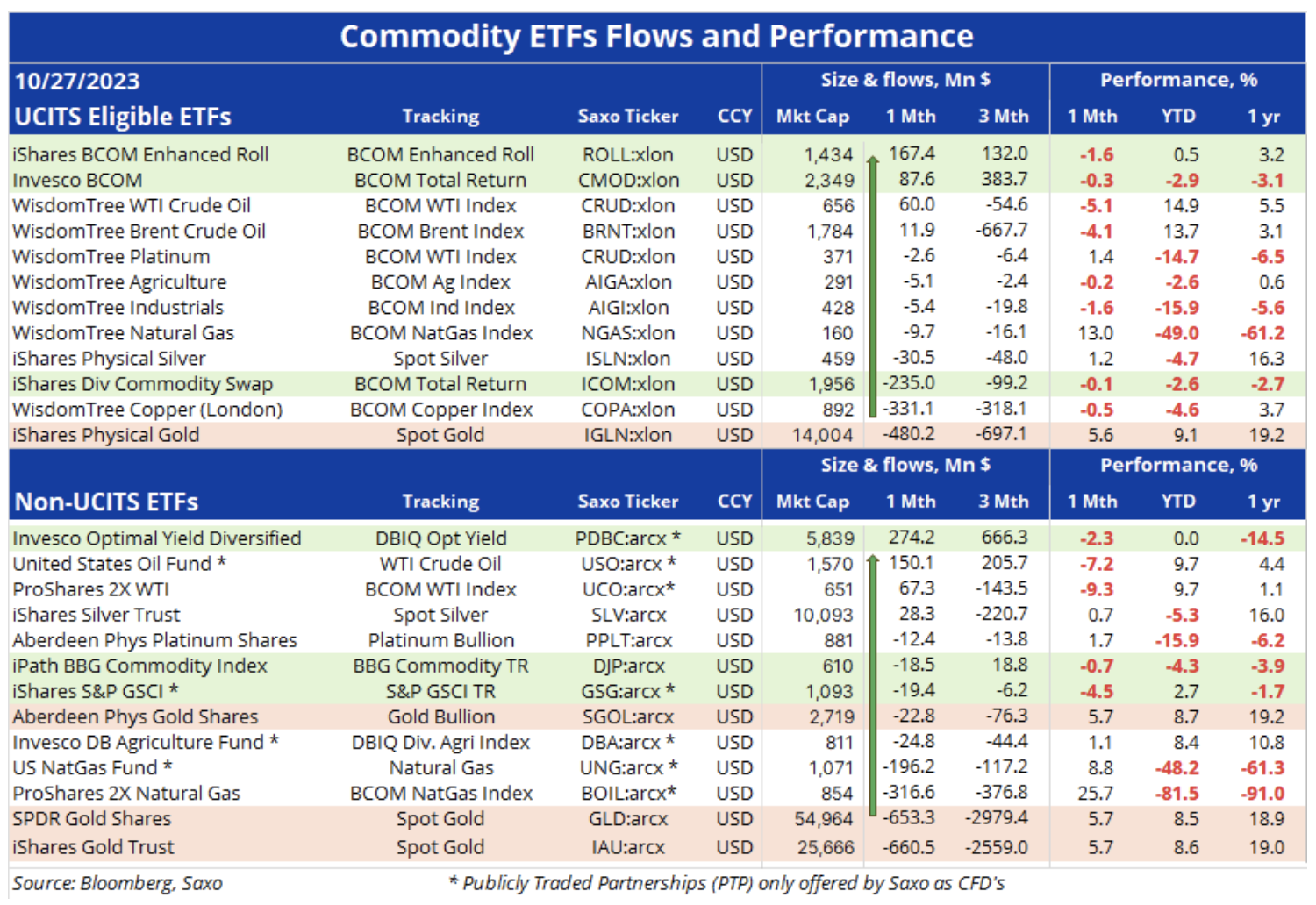

Os investidores em ETFs continuam a favorecer a exposição geral em relação às commodities individuais

A tabela abaixo mostra alguns dos maiores e mais ativamente negociados ETFs de commodities do mundo, seu desempenho mais recente e fluxos recentes de investidores. Existem muitos fundos que monitorizam as matérias-primas, pelo que esta lista não é de forma alguma exaustiva e é principalmente uma fonte de informação e inspiração.

A primeira parte é um ETF que atende aos critérios do OICVM (obrigações de investimento coletivo em valores mobiliários – organismos de investimento coletivo em valores mobiliários) com base na Diretiva da UE que estabelece um quadro regulamentar para fundos geridos e domiciliados na UE, enquanto a segunda parte abrange principalmente ETF cotados nos Estados Unidos e, portanto, incompatíveis com OICVM. Este grupo inclui alguns dos maiores fundos mundiais em termos de capitalização bolsista, mas também vários registados como PTP (parcerias negociadas publicamente, uma forma de empresa semelhante a uma sociedade anônima polonesa), que, devido às regulamentações fiscais americanas, muitas vezes não são oferecidas fora dos Estados Unidos.

O principal interesse dos investidores ainda são os fundos de commodities que oferecem ampla exposição, em particular o índice de commodities Bloomberg, monitorando os 24 contratos futuros de commodities mais importantes, distribuídos uniformemente entre energia, metais e produtos agrícolas. Entre os ETFs listados nos Estados Unidos, o mais popular é atualmente o DBIQ Optimum Yield Diversified, que monitora um grupo mais restrito de 14 contratos futuros de commodities. Na parte inferior das tabelas, temos visto saídas de fundos garantidos por metais preciosos há vários meses, e abaixo discutimos algumas das razões pelas quais este produto popular ainda não respondeu à forte recuperação dos preços do ouro observada nos últimos anos. semanas.

Status dos ganhos, rendimentos dos títulos e previsões de taxas de juros de curto prazo

Numa perspectiva económica mais ampla, o sentimento do mercado deteriorou-se na semana passada. Os mercados de ações globais ficaram na defensiva depois que vários relatórios de lucros mostraram pressão sobre vários setores devido a custos de financiamento significativamente mais elevados, à medida que o aumento dos rendimentos dos títulos do Tesouro dos EUA é seguido por rendimentos em todo o mundo. Embora continuem as especulações sobre se as taxas de juros nas maiores economias do mundo já atingiram o pico em meio a preocupações com a recessão e a inflação mais baixa, sinais de estresse começaram a surgir na economia em geral, à medida que os rendimentos dos títulos continuam a subir, à medida que as taxas de juros aumentam. causando perdas significativas tanto entre os mutuários como entre muitos fundos de investimento e bancos, o que por sua vez pode levar a uma redução dos empréstimos na economia. Está também a aumentar os custos dos empréstimos nos países desenvolvidos e a sugar dinheiro dos mercados emergentes, ao mesmo tempo que eleva o nível de sabedoria no investimento em acções.

Embora os governadores dos bancos centrais continuem a falar sobre a perspectiva de aumentos adicionais das taxas de juro para evitar que o mercado se antecipe aos futuros cortes de taxas anunciados, acreditamos que o FOMC e outros bancos centrais, particularmente o BCE, terminaram agora o ciclo de subida das taxas. Contudo, o momento do primeiro corte e a profundidade dos futuros cortes nas taxas de juro permanecem em questão - e dependem dos dados disponíveis - a menos que o aumento contínuo dos rendimentos das obrigações dos EUA torne os comerciantes e investidores cada vez mais preocupados com a política fiscal dos EUA, em particular se a recente saltar para "alguma coisa" prejudicará os rendimentos reais e nominais.

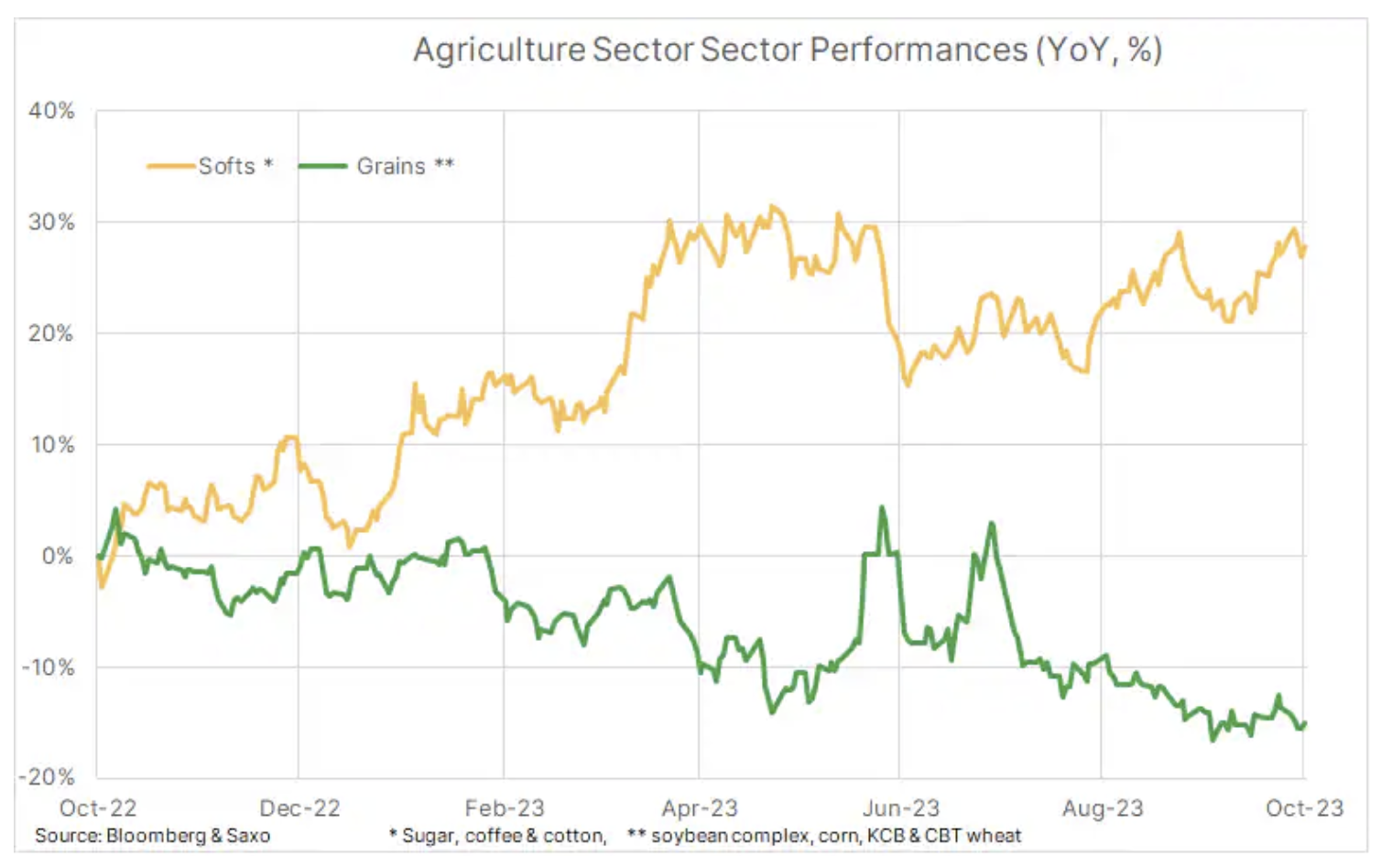

Cereais versus produtos leves

No setor de produtos agrícolas, a diferença de desempenho entre produtos leves, como cacau, kawa, algodão ou açúcar, por um lado, e o sector dos cereais e da soja, por outro, continuam a expandir-se, com o sector dos produtos leves a apresentar um crescimento anual de 28% até agora, enquanto o sector dos cereais caiu 15%. Apesar das preocupações com o clima no início da época de cultivo, bem como com a situação na Ucrânia, uma boa época de colheita no Hemisfério Norte foi seguida por uma colheita abundante. Os preços mais baixos do trigo, do milho e da soja contribuíram significativamente para reduzir as pressões inflacionistas em todo o mundo. A melhoria das previsões para outros grandes exportadores, como o Brasil e a Argentina, também contribuiu para a queda dos preços do milho e de outros grãos na semana passada.

No entanto, surge um quadro diferente para os produtos leves, com os futuros do cacau atingindo o máximo em 44 anos e os futuros do açúcar atingindo o máximo em 12 anos, ambos devido a condições climáticas desfavoráveis nas principais regiões de cultivo, da África Ocidental à Índia e à Tailândia, ao mesmo tempo que desastrosamente a baixa produção de suco de laranja na Flórida causou um impacto significativo aperto resultando em preços recordes.

O preço do gás natural aumenta antes da chegada do inverno

Contratos futuros para gás natural na UE e nos Estados Unidos ocupam os dois primeiros lugares este mês; ambos são apoiados pela perspectiva de aumento da procura de aquecimento, juntamente com uma trajectória descendente das temperaturas antes da chegada do Inverno no Hemisfério Norte. Na Europa, a guerra entre Israel e o Hamas trouxe interrupções de abastecimento indesejadas, mas até agora controláveis, mas também o risco de o conflito se espalhar, reduzindo potencialmente os fluxos dos principais fornecedores do Médio Oriente. No entanto, com os armazéns 99% cheios e uma recessão moderada prevista para reduzir a procura industrial, a região parece bem preparada para enfrentar outro Inverno.

O contrato de gás neerlandês de fevereiro de 2024, que reflete o período de pico de procura, quando o risco de cortes no fornecimento seria mais grave, está atualmente a ser negociado a 56 euros/MWh (17,4 dólares/MMBtu), ou menos de 10% acima do atual contrato à vista, em torno de euros. 51/MWh (USD 15,8/MMBtu), o que indica que o mercado está relativamente calmo. Ao mesmo tempo, o contrato de gás dos EUA retornou acima de US$ 3/MMBtu e, após semanas de crescimento de estoque acima da média devido ao clima ameno e à forte produção, uma onda de frio significativa a partir da próxima semana impulsionará a demanda de aquecimento antes da divulgação anual do estoque. temporada, que normalmente começa em meados de novembro.

Os touros do ouro estão realizando lucros, US$ 2 estão se aproximando

O ouro recuperou totalmente da sua recente liquidação, aproximando-se do nível psicologicamente importante de 2 dólares. Embora as tensões geopolíticas que se seguiram aos ataques de Outubro em Israel tenham sido o principal impulsionador da recuperação, a pressão de compra dos fundos forçados a reverter para posições longas líquidas contribuiu para o dinamismo. Na semana que terminou em 000 de Outubro, investidores especulativos surpresos compraram 17 milhões de onças de ouro – a quarta maior compra deste tipo na última década – para reverter a infeliz posição curta de volta para uma posição longa líquida de 5,7 milhões de onças, ainda bem abaixo dos 4,2. 14,8 milhões de onças da posição longa alcançada durante a crise bancária dos EUA no início deste ano.

Também é importante notar que a posição total em ETFs garantidos por metais preciosos ainda não mostrou quaisquer sinais de recuperação para os investidores de longo prazo. Tem vindo a cair continuamente há meses e os gestores de activos, muitos dos quais transaccionam ouro através de fundos, continuam a ver a força económica dos EUA, o aumento dos rendimentos das obrigações e o potencial para outro atraso no alcance das taxas de juro máximas como razões para não se envolverem. Estes factores, juntamente com o aumento dos custos de financiamento de posições não remuneradas em metais preciosos, contribuíram significativamente para a redução ao longo do ano nas posições em ouro; em análises recentes, argumentamos que esta tendência provavelmente continuará até vermos sinais claros de cortes nas taxas de juro e/ou uma quebra ascendente, forçando uma resposta dos investidores em dinheiro real por medo de perder uma oportunidade.

O ouro está num canal ascendente muito acentuado, destacando não só a força atual da recuperação, mas também a necessidade de consolidação. No início da semana passada, o preço do metal amarelo foi corrigido para baixo apenas para encontrar suporte um pouco acima de US$ 1 na primeira oportunidade. Um fechamento acima de US$ 950 pode sinalizar um movimento em direção aos dois máximos recordes de fechamento de março de 2 e maio deste ano, em torno de US$ 000.

O preço do petróleo está a flutuar e o risco de guerra é compensado pela diminuição da procura

Os futuros do petróleo permanecem limitados, uma vez que o prémio de guerra associado à guerra de Israel com o Hamas continua a aumentar e a diminuir em resposta às notícias e acontecimentos na região. Desde que o Hamas atacou Israel em 7 de Outubro, o mercado tem tentado em vão avaliar e avaliar o risco de uma potencial, ou na pior das hipóteses, grave perturbação da oferta, mas até agora este prémio de preço geopolítico mal ultrapassou os cinco dólares. Isto realça a dificuldade em fixar preços numa perturbação ainda não concretizada, sabendo que o impacto real sobre a oferta, especialmente no Irão, poderia fazer com que os preços subissem, enquanto nenhum impacto resultaria num foco na procura, que apresenta actualmente uma tendência sazonal. desacelerar.

Como já referimos, embora o foco principal dos participantes no mercado petrolífero esteja no Médio Oriente, os fundamentos fundamentais começaram a afrouxar e a procura está a caminhar no sentido de um abrandamento sazonal, potencialmente agravado pelo abrandamento económico em curso. As margens de refinação, especialmente para a gasolina, diminuem à medida que se aproxima a época de baixa procura, reduzindo a procura de petróleo bruto nas refinarias devido à menor rentabilidade. Os spreads à vista do petróleo bruto WTI e Brent caíram para mais de metade à medida que as preocupações com a oferta diminuíram, enquanto o prémio para o petróleo médio ácido do Dubai em relação ao petróleo leve doce Brent e WTI caiu, mais um sinal de que o mercado permanece calmo quanto ao risco de o conflito se espalhar no Médio Oriente.

Embora o potencial ascendente permaneça imprevisível, o risco descendente é limitado devido à existência de um fundo abaixo do mercado. A Arábia Saudita e os seus vizinhos do Médio Oriente, que tanto lutaram para apoiar os preços do petróleo, sacrificando simultaneamente receitas no processo, não deverão aceitar preços significativamente mais baixos. Como tal, acreditamos que o apoio ao petróleo bruto WTI e Brent já foi estabelecido e será defendido abaixo do nível de 80 dólares e, salvo qualquer perturbação da guerra, o potencial de subida dos preços parece igualmente limitado neste momento. Portanto, o preço do petróleo bruto Brent deverá estabilizar-se no intervalo entre 85 e 95 dólares, o que se situa na área que descreveríamos como "ideal" por agora - nem demasiado baixo para os produtores nem demasiado elevado para os consumidores.

Na semana passada voltei para Macrovoices.com e durante a minha conversa com o apresentador Eric Townsend, mencionei as razões pelas quais continuamos a esperar que os preços das matérias-primas subam no médio prazo. Discutimos vários tópicos diferentes, incluindo deportação vs. juros sobre operação, a resiliência do ouro apesar do aumento dos rendimentos e de um dólar forte, das tendências nos metais industriais e do petróleo bruto, e no relatório Relatório de Compromisso dos Traders – o que é e como usá-lo.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Deixe uma resposta