– esta criptomoeda aumentou de preço 2024 vezes em 20")

registram a maior saída diária de fundos da história")

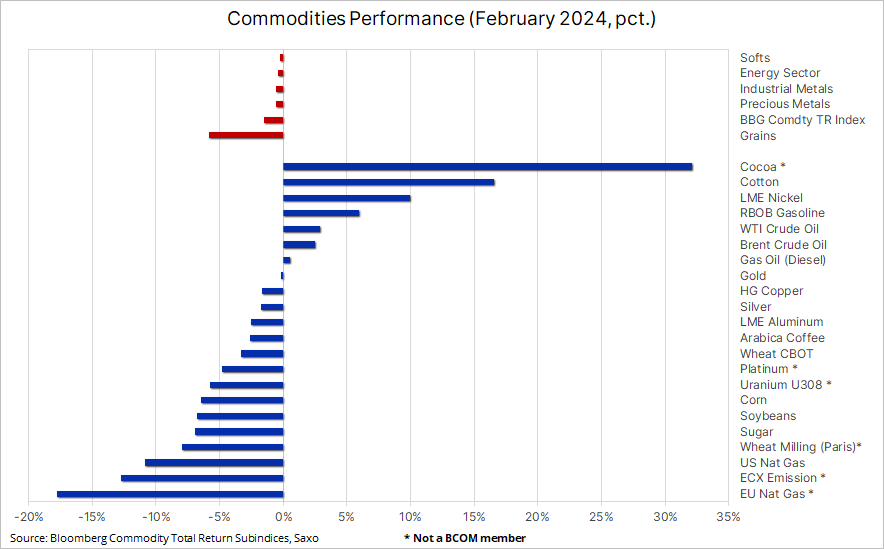

Cereais perdem, cacau ganha, ouro e petróleo tendem a se fortalecer: mercados de commodities em fevereiro

As matérias-primas registaram um declínio geral mas moderado no mês passado; Este foi principalmente o caso dos cereais, cujos preços caíram para o mínimo de três anos, enquanto o preço do cacau subiu um terço - o maior aumento mensal em 22 anos - devido ao aprofundamento da crise de abastecimento na África Ocidental. Os contratos de gás natural e de emissões da UE listados no ECX também registaram perdas significativas devido às temperaturas mais altas e à rápida adaptação da rede eléctrica a fontes de energia mais verdes, o que reduziu a procura de licenças de emissão de CO2.

O ouro e a prata aguardam uma decisão sobre cortes nas taxas de juro nos Estados Unidos, ao mesmo tempo que permanecem resilientes ao aumento dos rendimentos do Tesouro e a um dólar mais forte. O petróleo permanece dentro do intervalo apesar de alguns sinais de fortalecimento, com os traders focados na reunião OPEC + e tensões no Médio Oriente.

Crise de abastecimento na África Ocidental

No mês passado, as matérias-primas registaram um declínio amplo mas moderado em todos os sectores; este foi principalmente o caso dos cereais, que caíram pelo terceiro mês consecutivo, atingindo o mínimo de três anos devido à abundância de oferta e fazendo com que o posicionamento especulativo a descoberto subisse para níveis recorde. No geral, o Bloomberg Commodity Total Return (BCOM), que acompanha um cabaz de 24 importantes contratos futuros de matérias-primas com divisões quase iguais entre energia, metais e produtos agrícolas, caiu pelo quarto mês consecutivo em Fevereiro, ascendendo a 1,5%.

A tabela abaixo apresenta os resultados de contratos futuros de commodities selecionados, alguns dos quais não estão incluídos no índice BCOM. Exemplos incluem cacau, cujo preço subiu um terço, registando o maior aumento mensal em 22 anos, à medida que a crise de abastecimento na África Ocidental continuava a causar perdas à indústria do chocolate. Na parte inferior da tabela vemos o gás natural da UE, que sofreu perdas adicionais devido à elevada oferta e ao final do inverno quente, e o contrato de emissões parcialmente relacionado listado na bolsa ECX, que caiu para perto do mínimo de três anos, ou seja, em mais de metade em comparação com o valor máximo do ano passado. Continuando com o tema energético, vale a pena notar que sem o notoriamente volátil contrato de gás natural dos EUA, que caiu para um mínimo de quase quatro anos, a perda do BCOM teria sido inferior a 1%, dado que o petróleo bruto e os produtos combustíveis desapareceram. devido a sinais de fortalecimento.

Foi um mês relativamente calmo para o mercado de metais, com os metais industriais e preciosos apresentando pequenas quedas, um resultado relativamente decente num mês em que os dados económicos da China continuaram a ser decepcionantes, enquanto os rendimentos dos títulos do Tesouro dos EUA subiram acentuadamente após a forma como os fortes dados do Os Estados Unidos atrasaram ainda mais a data prevista para o primeiro corte nas taxas de juro norte-americanas e reduziram a dimensão dos cortes subsequentes.

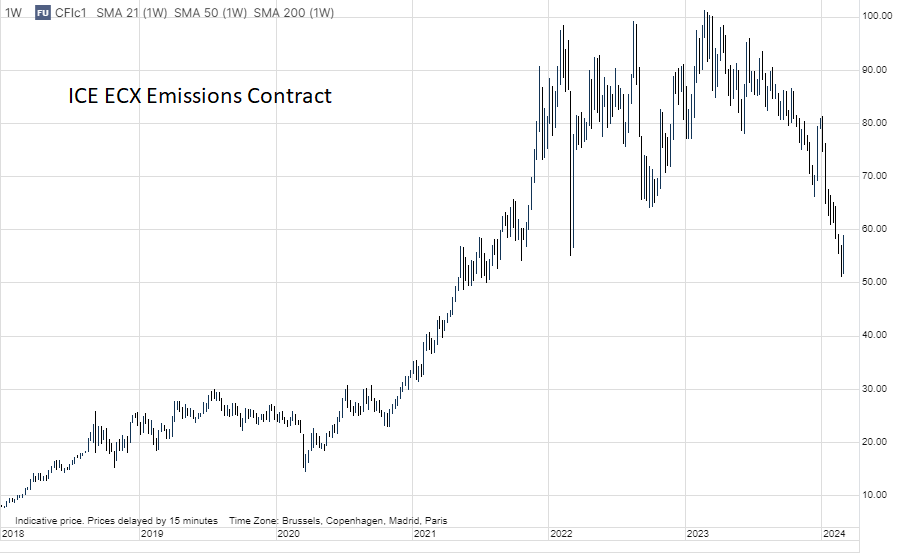

As emissões da UE e a transformação verde ainda enfrentam problemas

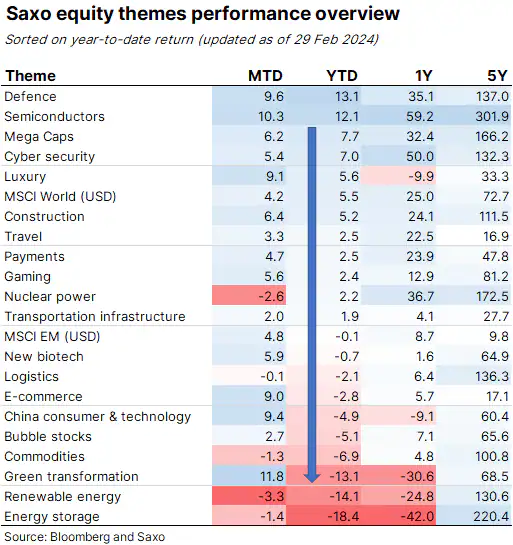

O mercado de ações de Wall Street atingiu novos máximos no mês passado e, sem surpresa, dado o atual entusiasmo pela inteligência artificial e o foco na defesa, as cestas de ações temáticas de Saxo estão mostrando fortes ganhos anuais em defesa e semicondutores e, além disso, também em grandes -empresas de capitalização e empresas relacionadas com segurança cibernética. Na parte inferior da tabela há quatro cestas que abrangem empresas que atuam no comércio de matérias-primas e na transformação verde.

No ano passado, com o aumento dos custos de financiamento e a constatação de que as taxas de juro não seriam reduzidas ao ritmo esperado, as indústrias de capital intensivo envolvidas no desenvolvimento de soluções para a transição verde, as energias renováveis e o armazenamento de energia registaram declínios acentuados. Além dos elevados custos de financiamento, estas indústrias também foram atingidas pela queda acentuada dos preços do gás natural, o que aumentou o custo relativo do desenvolvimento de alternativas.

A informação sobre os cabazes de ações temáticas da Saxo e as ações subjacentes em cada área temática está disponível nos seguintes links: defesa, semicondutores, matérias-primas, transição verde, energias renováveis e armazenamento de energia.

Da mesma forma, outro mercado que registou quedas acentuadas nos últimos meses foi o mercado de compensação de carbono na Europa, com o contrato de emissões listado no ECX a certa altura caindo para perto de 50 euros por tonelada, abaixo dos 105 euros no mesmo período do ano passado. A diminuição do custo das taxas de poluição deveu-se, em parte, ao facto de a rede energética da Europa estar a mudar para soluções mais ecológicas a um ritmo tão rápido que está a destruir a procura de licenças de emissão de CO2. A expansão maciça dos parques solares e eólicos em toda a UE ao longo dos últimos anos, bem como o renascimento da produção de energia nuclear em França, combinado com a menor actividade industrial e invernos amenos, fizeram com que os preços do gás natural despencassem e reduzissem a procura de mais carvão ambientalmente prejudicial.

A transição energética e o foco no combate às emissões prejudiciais apoiaram preços de carbono muito mais elevados até ao ano passado, ajudando assim a criar uma longa bolha especulativa, uma vez que os comerciantes/investidores especulativos acreditavam que os preços só poderiam subir. Depois de cair quase pela metade no ano passado, a bolha estourou, reduzindo a pressão de venda. Globalmente, porém, as perspectivas de um fortalecimento renovado dependem da actividade económica e da existência de uma recuperação nas indústrias com utilização intensiva de energia que foram atingidas pelos aumentos dos preços do gás no ano passado. Dado que se prevê que a oferta no mercado do carbono diminua significativamente no final desta década - à medida que cada vez mais indústrias são forçadas a adquirir licenças - acabará por ser estabelecido um fundo, mas ainda não se sabe se será superior a 50 euros e será dependerá, entre outras coisas, da capacidade da Europa de evitar um abrandamento económico prolongado.

Os investidores especulativos já não são os culpados pelo novo aumento dos preços do cacau

No mês passado, os futuros do cacau prolongaram a sua recuperação parabólica, fortalecendo-se em mais de um terço e registando o maior ganho mensal em 22 anos. A recuperação que ganhou impulso no final do ano passado viu os preços futuros da Bolsa de Valores de Nova Iorque subirem para máximos recordes acima dos 6 dólares por tonelada, cerca de 000 vezes mais do que a média de cinco anos até 2,5. Isto foi o resultado de um défice maior do que o esperado no Temporada 2023-2023 - a terceira consecutiva - devido à situação desfavorável na África Ocidental, que é a principal região produtora do mundo, responsável por cerca de 2024% da produção global. As fortes chuvas no início da estação danificaram as colheitas e espalharam doenças, e depois as árvores envelhecidas tiveram de lidar com o calor e a seca. Tudo isto contribuiu para uma produção mais baixa e, como os agricultores individuais não conseguiram gerar lucros adequados, continuarão a lutar para comprar pesticidas e fertilizantes muito necessários, mas caros, para combater doenças, mantendo ao mesmo tempo a produção a partir de árvores envelhecidas.

Os embarques dos produtores de cacau para os portos da Costa do Marfim, um importante exportador da commodity, estão agora cerca de um terço abaixo dos do ano passado, e com a colheita intermediária no final de março também parecendo estar em risco, isso levantou preocupações sobre o disponibilidade de cacau na necessidade de cumprir compromissos de vendas já assumidos, potencialmente colocando alguns dos maiores produtores de chocolate numa posição difícil e forçando-os a entrar no mercado de futuros para garantir o abastecimento, transformando-se assim involuntariamente em compradores de contratos de futuros em vez de realizarem vendas regulares (cobertura) atividades). O relatório semanal do Commitment of Traders mostra que os produtores são cada vez mais os principais compradores à medida que reduzem as suas posições curtas, enquanto os fundos de hedge têm sido vendedores líquidos durante várias semanas, reduzindo a sua posição longa líquida para o nível mais baixo em 11 meses.

Ouro elástico

Mantemos uma perspectiva optimista para o ouro e a prata, mas como temos enfatizado repetidamente nos últimos meses, é provável que ambos os metais se fortaleçam significativamente até obtermos mais informações sobre futuros cortes nas taxas de juro nos Estados Unidos. Até o primeiro corte, o mercado pode estar um pouco otimista demais, aumentando as expectativas quanto a um corte nas taxas para níveis que exponham os preços a uma correção. Neste contexto, a direcção a curto prazo dos preços do ouro e da prata continuará a ser ditada pelos dados económicos disponíveis e pelo seu impacto sobre o dólar, os rendimentos, bem como as expectativas de cortes nas taxas de juro.

Um factor-chave continua a ser o mercado de taxas de juro de curto prazo, que passou de preços de mais de seis cortes de 25 pontos base nas taxas de juro dos EUA este ano para menos de quatro cortes, enquanto a data prevista para o primeiro corte mudou para Junho, potencialmente deixando uma janela muito estreita para os restantes cortes nas taxas. Isso se baseia na suposição de que FOMC é pouco provável que reduza as taxas perto das eleições presidenciais de Novembro nos Estados Unidos para evitar acusações de favorecer o presidente em exercício.

Dito isto, no mês passado o ouro conseguiu defender-se muito bem contra um dólar mais forte e o aumento dos rendimentos do Tesouro, particularmente os rendimentos das obrigações a dois anos, que subiram mais de 40 pontos base para 4,62%, aumentando assim mais uma vez o custo de oportunidade de manter um mercado não- posição remunerada em ouro. No geral, o metal terminou o mês com uma ligeira perda, e antes da tão esperada leitura de quinta-feira do núcleo do deflator PCE dos EUA - o indicador de inflação preferido da Fed - o ouro agiu como uma mola, procurando fortalecer-se apesar dos ventos contrários dos rendimentos, enquanto permanecendo retido pelos receios de uma surpresa inflacionária. Contudo, quando a leitura se revelou consistente com as expectativas, o preço do metal amarelo subiu, aproximando-se do máximo de Fevereiro de 2 dólares por onça.

Petróleo permanece neutro apesar de fundamentos sólidos

Os futuros do WTI e do Brent continuam a ser negociados em intervalos relativamente apertados - WTI entre $76 e $80 e Brent entre $81 e $84 - com a negociação técnica a dominar enquanto os fundamentos são incapazes de orientar os preços.

No geral, continuamos a considerar que os preços do Brent e do WTI deverão permanecer em intervalos de cerca de 80 dólares e 75 dólares por barril, respetivamente, no primeiro trimestre e nos trimestres subsequentes, mas o risco de perturbações no Médio Oriente e os cortes na produção da OPEP+ podem sugerir que a relação risco/recompensa aumentará em vez de diminuir. No curto prazo, o mercado concentrar-se-á em Óleo cru WTI e se os traders conseguirão romper a resistência logo abaixo de US$ 80, um nível que tentaram romper sem sucesso na semana passada. Ao mesmo tempo, no caso do petróleo bruto Brent, uma potencial tentativa de ruptura requer mais esforço, e o nível que vale a pena observar a este respeito é ligeiramente mais elevado (85 dólares).

Houve algum fortalecimento fundamental no mês passado, e os crescentes diferenciais de preços entre os contratos mensais apontam para uma perspectiva mais robusta em alguns segmentos do mercado físico. No curto prazo, os investidores continuam concentrados no Mar Vermelho, onde continuam os ataques Houthi, e na reunião da OPEP+ da próxima semana, que deverá decidir prorrogar o atual acordo de corte de produção para além de março.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Deixe uma resposta