Revisão semanal do mercado de commodities: o problema da transição verde

Os mercados financeiros ficaram aliviados na semana passada, depois de o presidente da Fed, Powell, ter sugerido claramente que a Reserva Federal tinha posto fim aos aumentos das taxas de juro. Apesar da retórica cautelosa não descartar outro aumento das taxas, Powell, ao concentrar-se na descida significativa da inflação e não no recente fortalecimento da economia, permitiu ao mercado concluir que Reserva Federal realmente não quer aumentar novamente as taxas, a menos que seja forçado a fazê-lo por dados económicos piores do que o esperado. O dólar depreciou-se face a outras moedas e os rendimentos das obrigações do tesouro dos EUA caíram significativamente, o que melhorou o humor nos mercados recentemente dominados por preocupações sobre a situação geopolítica e um aumento acentuado nos rendimentos das obrigações do tesouro, aumentando o risco de enfraquecimento económico e resultados mistos das empresas.

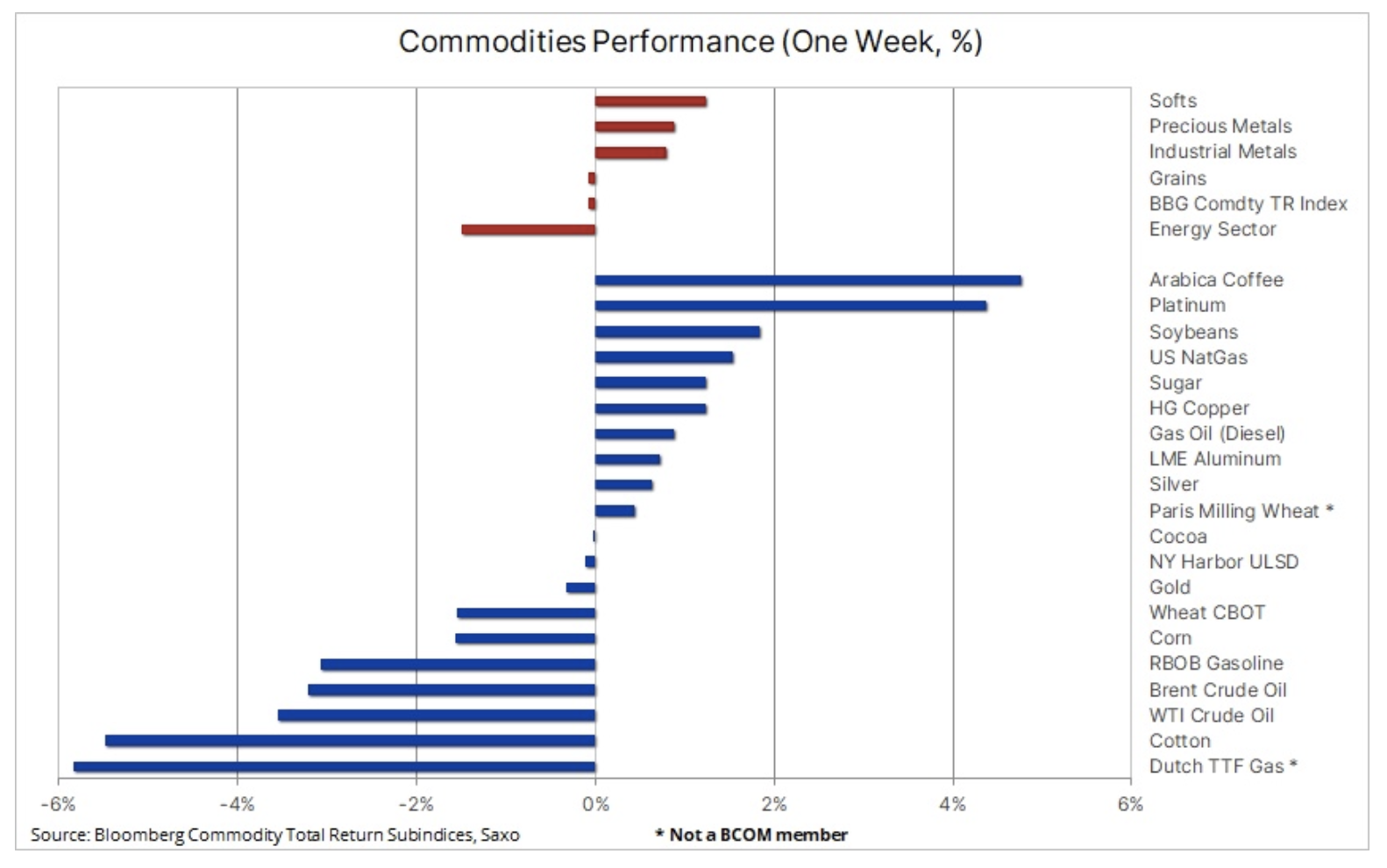

A situação nos mercados de matérias-primas foi variada: registou-se crescimento nos chamados produtos leves, principalmente café, depois que os estoques em armazéns monitorados pela bolsa caíram para o nível mais baixo em 24 anos, bem como metais industriais, onde o cobre assumiu a liderança, também devido ao declínio dos estoques e ao dólar mais fraco. O sector dos metais preciosos registou um crescimento, principalmente em relação ao platina i prata, que estavam a recuperar após o recente fortalecimento do ouro. Estes ganhos foram compensados por perdas no sector da energia, onde o petróleo bruto caiu pela segunda semana consecutiva, uma vez que a guerra entre Israel e Gaza não se espalhou para os países vizinhos e a procura enfraqueceu. Como o sector dos cereais também diminuiu ligeiramente, liderado pelo milho e pelo trigo, o Bloomberg Commodity Index, que acompanha um cabaz dos 24 principais contratos futuros de matérias-primas distribuídos uniformemente entre energia, metais e produtos agrícolas, terminou a semana inalterado.

A transição verde sofre de custos mais elevados e de uma aposta na energia eólica e solar

Foi também uma semana de sinais contraditórios sobre o tema da transição verde, à medida que as indústrias eólica e solar enfrentam desafios crescentes decorrentes do aumento dos custos, enquanto o sector nuclear atrai cada vez mais atenção. Além disso, a mineração de metais verdes, especialmente cobre, tem estado em dúvida depois de os legisladores panamenhos terem votado pela rescisão de um novo contrato com a empresa canadiana First Quantum Minerals, aumentando a incerteza sobre o futuro da gigante mina de cobre Cobra, a segunda maior fonte de receitas do Panamá. empregando 49 pessoas direta e indiretamente.

Na sua última análise do mercado de ações, o meu colega Peter Garny escreveu:

“Outubro foi mais um mês desfavorável para os nossos três cabazes temáticos de transição verde (energias renováveis, armazenamento de energia e transição verde), aumentando as perdas deste ano para entre -27% e -32%. Como já escrevemos muitas vezes este ano, a transformação verde requer quantidades significativas de capital e matérias-primas, pelo que este segmento de mercado foi duramente atingido pelo aumento dos rendimentos das obrigações e pelos preços mais elevados das matérias-primas. “Além disso, as avaliações sobrevalorizadas de ações em todos os setores relacionados com a transição verde em 2021 também contribuíram para a atual ‘ressaca’ neste segmento do mercado acionista.”

Há uma discrepância crescente entre os resultados das empresas que operam principalmente no setor de energia eólica e solar e as empresas que lidam com isso energia nuclear, é absolutamente deslumbrante. No acumulado do ano (acumulado no ano), o ETF Global X Uranium (capitalização de mercado: US$ 2,3 bilhões) ganhou até 36,5%, enquanto o fundo iShares Global Clean Energy (capitalização de mercado: US$ 2,7 bilhões) perdeu quase 33%. Os desenvolvimentos recentes nas três áreas sublinham a necessidade de aumentar a participação da energia nuclear na descarbonização da economia. No início da semana passada, a Cameco, um dos maiores produtores mundiais de urânio, apresentou resultados sensacionais do terceiro trimestre que provocaram um forte aumento nos preços das ações da empresa, mostrando que as previsões para a procura de energia nuclear estão a melhorar de trimestre para trimestre. .

Fraqueza cíclica de curto prazo vs. crescimento estrutural de longo prazo

Voltando à visão mais ampla dos mercados de commodities, Sax mantém a opinião de que as principais matérias-primas estão a entrar num mercado altista plurianual, impulsionado por um défice nas despesas de capital devido ao aumento dos custos de financiamento, à menor apetência pelo investimento e às restrições de crédito. A transição verde está a gerar uma «inflação verde» através do aumento da procura de metais industriais devido à mudança para a «nova» energia, numa altura em que as empresas mineiras se debatem com o aumento dos custos, a deterioração das qualidades dos minérios, o crescente escrutínio social e ambiental e, em alguns casos, , matérias-primas do nacionalismo.

Além disso, observamos uma fragmentação crescente, provocando um aumento da procura e dos preços das principais matérias-primas. O sector agrícola terá provavelmente de lidar com a crescente variabilidade climática e picos de preços. Em princípio, estes desequilíbrios entre a oferta e a procura poderiam levar anos a corrigir, apoiando, em última análise, uma inflação estrutural acima de 3%, o que provavelmente aumentará a procura de investimento em activos fixos tangíveis, tais como matérias-primas.

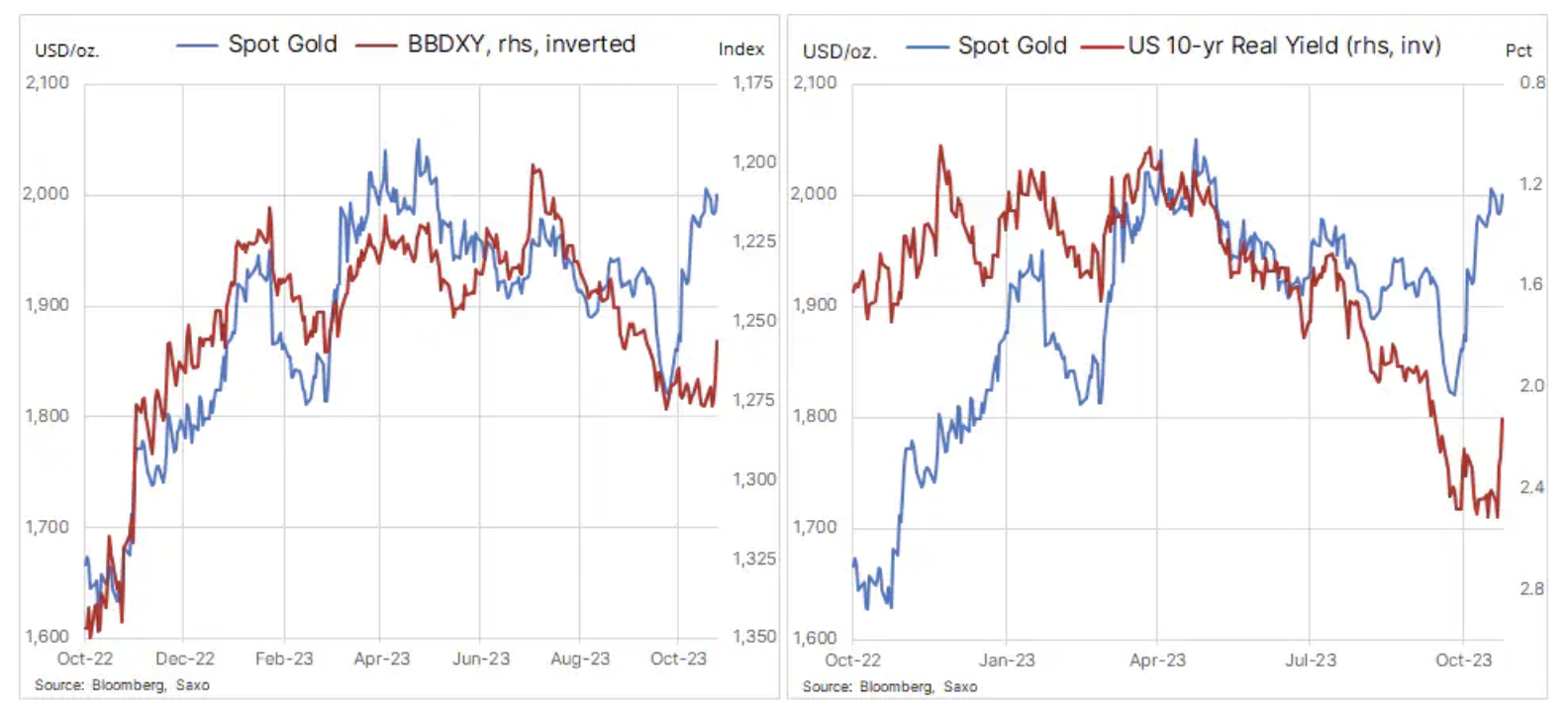

A recuperação do ouro está desacelerando

A razão pela qual o ouro não disparou acima de US$ 2 após a sugestão de Powell de que FOMC que terminou com aumentos de taxas foi o facto de o metal precioso já ter se fortalecido significativamente nas últimas semanas. Embora a recuperação inicial tenha sido impulsionada pela agitação no Médio Oriente e pela surpresa dos vendedores a descoberto no mercado de futuros, acreditamos que grande parte do ganho de quase 200 dólares foi o resultado de um aumento constante nos rendimentos das obrigações dos EUA que fez com que os comerciantes e investidores cada vez mais temerosos em relação à política fiscal dos EUA, em particular se o recente aumento nos rendimentos reais e nominais irá "quebrar alguma coisa". A ênfase nesta questão levou a uma situação invulgar em que o aumento dos rendimentos das obrigações e até mesmo o fortalecimento do dólar acabaram por apoiar ouro.

À medida que os rendimentos do Tesouro dos EUA mostram sinais de estabilização e potencialmente começam a enfraquecer um pouco, poderemos ver uma normalização na relação entre o ouro e os rendimentos, e embora as taxas de juro máximas apoiem o ouro nos próximos meses, o movimento contínuo em direcção a preços mais elevados será dificultado. por períodos típicos de consolidação e correções. Por enquanto, porém, embora numerosas áreas de incerteza geopolítica continuem a fornecer um apoio relativo, acreditamos que quaisquer correcções de curto prazo serão de curta duração e superficiais, graças em parte ao apoio contínuo e crescente dos bancos centrais, que continuam a comprar ouro a taxas recordes.

A forte procura dos bancos centrais pelo segundo ano consecutivo explica porque é que o ouro não se comportou "normalmente", atingindo perto de máximos históricos numa altura de aumento dos rendimentos reais nos Estados Unidos, de custos mais elevados de manutenção de activos, de um dólar forte e de vendas intensas. entre ETF. Um relatório recente do Conselho Mundial do Ouro mostrou que os bancos centrais, liderados pela China, deverão testar este ano o máximo histórico do ano passado em compras de ouro, com os mercados emergentes a liderarem os compradores, à medida que procuram reduzir a sua dependência do dólar americano. para manter reservas. De acordo com Conselho Mundial do Ouro, nos primeiros nove meses deste ano, os bancos centrais compraram 800 toneladas deste metal, o que representa um aumento de 14% em relação ao ano anterior, e se o quarto trimestre for igualmente forte, o recorde do ano passado de mais de 1 toneladas podem ser quebradas.

Em comparação com as 800 toneladas adquiridas pelos bancos centrais, a redução no total das participações em ETF no acumulado do ano até ao terceiro trimestre foi de 183 toneladas, destacando a razão pela qual o impacto negativo destas vendas nos preços foi tão limitado. Acreditamos que o interesse renovado em fundos negociados em bolsa, semelhante ao da semana passada, quando a posição total do ETF de ouro aumentou pela primeira vez desde Maio, será o estímulo que acabará por impulsionar os preços do ouro para cima. Tal mudança só ocorrerá quando observarmos uma tendência clara de redução das taxas de juros e/ou uma tendência de alta, forçando uma reação dos investidores que investem dinheiro real por medo de perder uma oportunidade.

O ouro estagnou depois de se fortalecer em quase US$ 200 no mês passado, com os lucros novamente acima de US$ 2 por onça. Depois de uma recuperação tão forte num período de tempo tão curto, o mercado precisa de consolidação, mas até agora a correção tem sido relativamente superficial, com o suporte emergindo em US$ 000, à frente de US$ 1, a média móvel de duzentos dias e os 953%. retração da linha de rally. Dada a duração da recente recuperação, o ouro poderia corrigir abaixo de US$ 1 sem prejudicar a configuração de alta, enquanto uma nova quebra acima de US$ 933 poderia encorajar os traders o suficiente para empurrar o preço para US$ 38,2.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.