Produção reduzida de petróleo e dólar forte em destaque

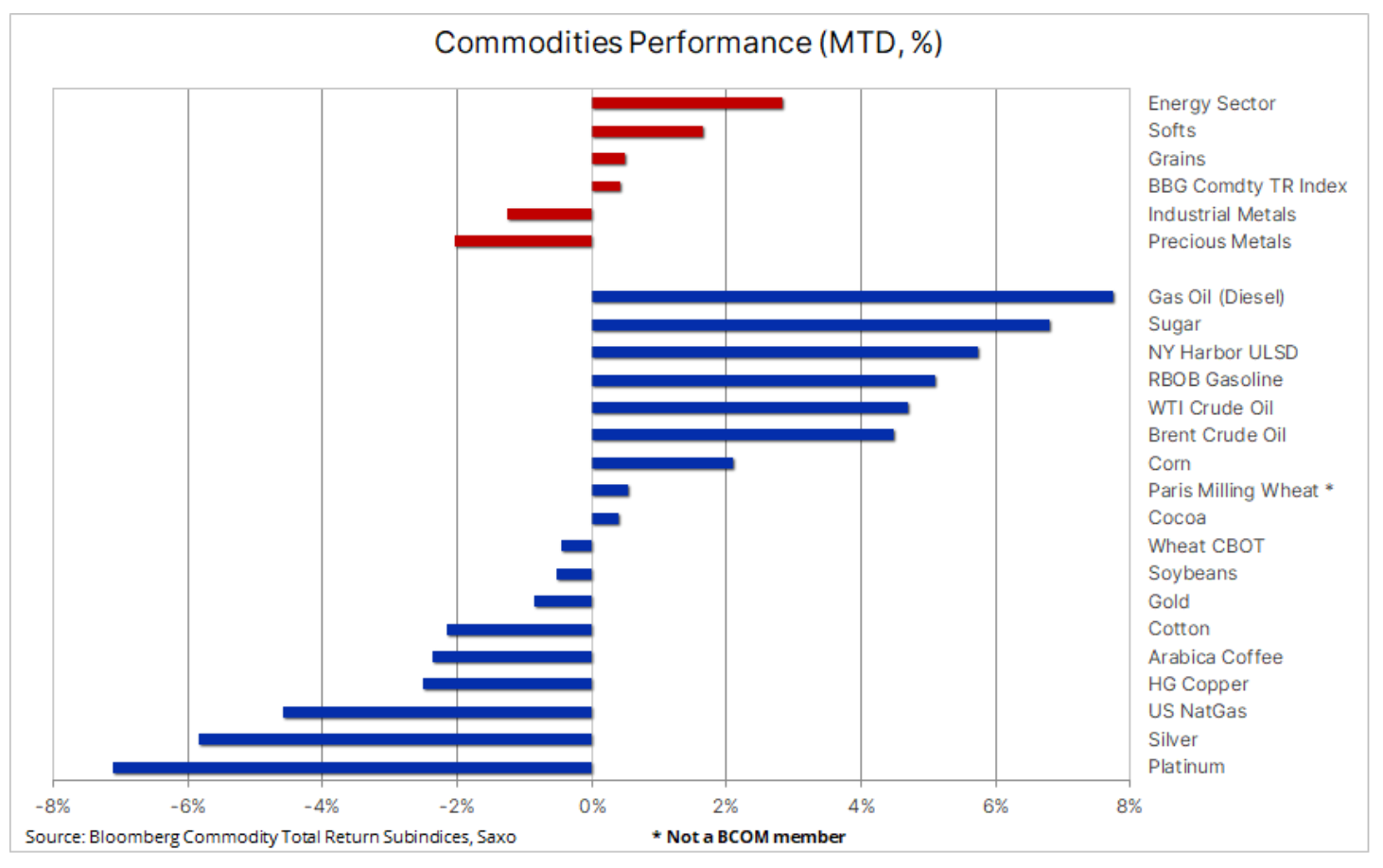

Na primeira semana completa de Setembro, ocorreram três acontecimentos significativos que afectaram os preços das matérias-primas: o sentimento geral deteriorou-se quando o dólar atingiu o máximo dos últimos seis meses e níveis quase recorde face ao renminbi chinês, a Arábia Saudita e a Rússia prolongaram os seus actuais cortes voluntários de produção até ao final do ano, e a perspectiva de um cenário de aumento do sentimento de taxas de juros máximas nos Estados Unidos foi colocada em segundo plano depois que os dados econômicos mostraram mais uma vez a força da economia. Essencialmente, esses eventos fizeram com que o Bloomberg Commodity Global Return Index (Bloomberg Commodity Retorno Total) registou um ligeiro aumento numa base mensal, com o fortalecimento do petróleo bruto e dos produtos combustíveis compensando as perdas nos metais preciosos e industriais.

Essencialmente, esses eventos fizeram com que o Índice de Retorno Global da Bloomberg Commodities (Bloomberg Commodity Retorno Total) registou um ligeiro aumento mensalmente, e as perdas dos metais preciosos e industriais foram compensadas pelo aumento dos preços dos chamados produtos leves, cereais e, sobretudo, energia, liderados pelo óleo diesel e pela gasolina.

Petróleo e produtos combustíveis

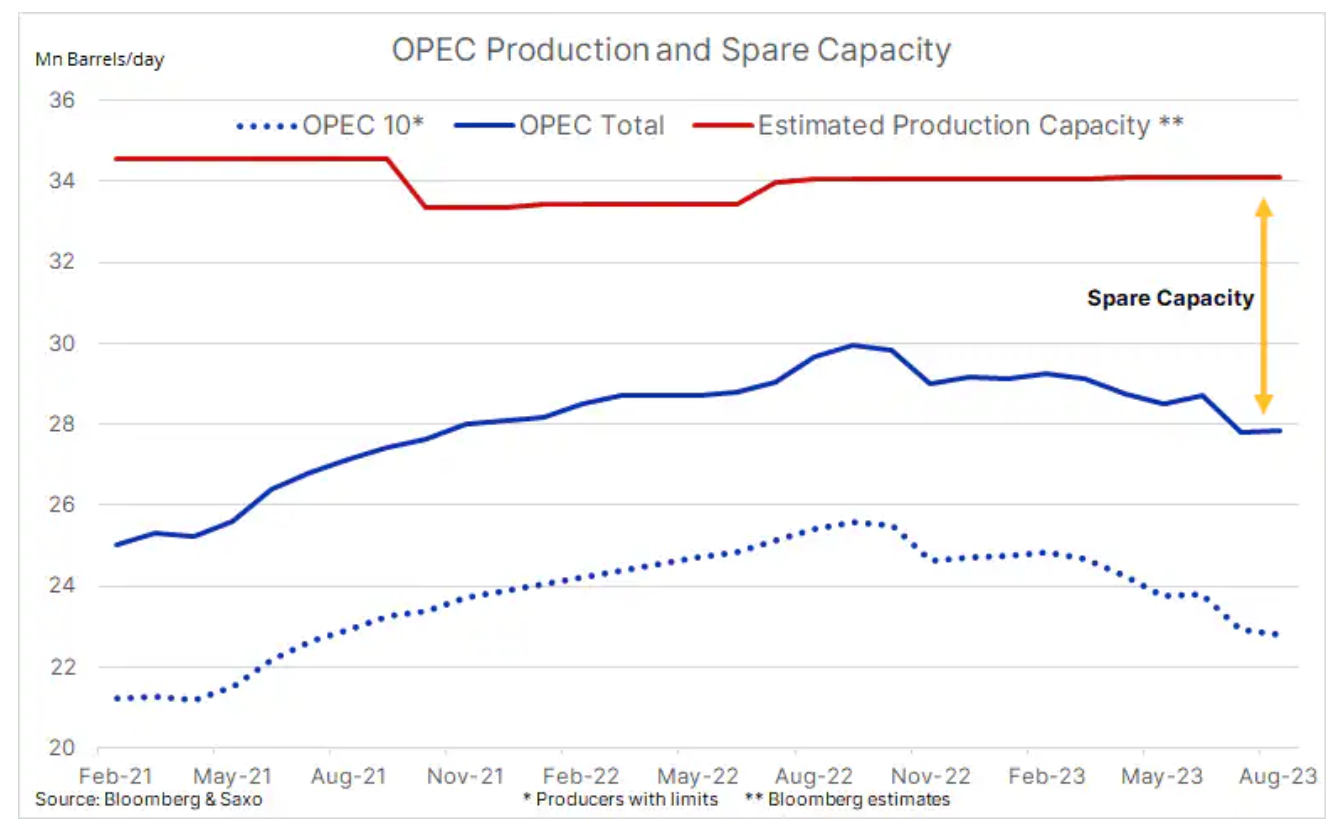

A maior notícia nos mercados de matérias-primas esta semana foi a decisão da Arábia Saudita e da Rússia de prolongar os actuais cortes voluntários de produção e exportação até ao final do ano. Embora se esperasse que os cortes fossem prorrogados, o facto de terem durado três meses em vez do habitual mês surpreendeu o mercado e a decisão política contribuiu para aumentos de preços óleo e combustíveis devido a outra onda de ordens de compra de traders em busca de um novo impulso ascendente. Restringindo artificialmente a oferta – note-se que as reservas de produção da OPEP ultrapassaram os 6 milhões de barris, o nível mais elevado desde 2015 – até Outubro, quando a procura de petróleo nas refinarias cairá devido a trabalhos de manutenção, é provável que se aperte ainda mais.

Além disso, a oferta restrita continua a ser sentida no mercado de produtos refinados, onde os preços mais elevados podem aumentar a inflação nos próximos meses, apoiando os aumentos das taxas de juro pela Reserva Federal dos EUA e aumentando assim os riscos para o crescimento e a procura até 2024. Futuros do diesel na sexta-feira os preços nos Estados Unidos e especialmente na Europa subiram acentuadamente, apoiando a recuperação do Brent acima dos 90 dólares, depois de a Rússia ter anunciado planos para cortar as exportações de diesel dos seus principais portos ocidentais em um quarto este mês devido à manutenção sazonal da refinaria e para manter mais combustível no país para evitar aumentos de preços. O contrato futuro europeu de petróleo ICE atingiu US$ 131 por barril, uma alta em oito meses, enquanto os futuros de diesel de enxofre ultraleve de Nova York foram negociados acima de US$ 138 por barril.

Do ponto de vista técnico, o petróleo Brent apresenta uma tendência ascendente desde Julho e deve manter o suporte nos 89 dólares, já que um rompimento poderá resultar na liquidação de posições longas em direcção a 87,50 dólares por parte dos traders que decidiram colocar ordens de compra após o notícias sobre a extensão dos cortes de produção. No entanto, a tendência ascendente a médio prazo permanece estável, com o suporte da linha de tendência perto de 85 dólares, representando potencialmente o fundo de um novo intervalo mais elevado, apoiado pela gestão activa da oferta da OPEP. Não nos associamos aos defensores do preço de 100 dólares por barril, mas não descartamos um período relativamente curto em que o preço do petróleo bruto Brent possa ultrapassar os 90 dólares.

Metais preciosos

A tendência no mercado de metais preciosos continua a ser impulsionada pelos dados económicos dos EUA, uma vez que acabarão por determinar a direcção que a Reserva Federal dos EUA decidirá tomar em relação às taxas de juro. Dados económicos mais fracos do que o esperado ajudaram a pôr fim à recuperação de Agosto, uma vez que alimentaram as expectativas de um pico da taxa de juro seguido de cortes nas taxas em 2024, forçando os investidores a cobrir posições curtas criadas em resposta à subida do dólar e aos rendimentos das obrigações.

A deterioração dos dados económicos dos EUA revelou-se temporária e as leituras do PMI da semana passada, tanto para a indústria como para os serviços, mostraram uma melhoria, com a componente inflação global e preços pagos a exceder as expectativas, aumentando novamente a probabilidade de um aumento de um quarto de ponto da taxa da Fed em Novembro, para acima de 50%, e com isso a probabilidade de outro atraso na concretização do cenário de pico de taxas de juros favorável aos metais preciosos.

A mudança acentuada nas expectativas das taxas de juro ajudou a impulsionar os rendimentos das obrigações, ao mesmo tempo que reduziu o número de cortes esperados de 25 pontos base nas taxas no próximo ano, de cinco para quatro. No entanto, o dólar continua a ser uma das principais fontes de inspiração para os comerciantes de ouro e, na semana passada, o índice dólar Bloomberg, que monitoriza um cabaz das 11 principais moedas, atingiu o máximo dos últimos seis meses. O aumento dos preços do petróleo na sequência da decisão da Arábia Saudita de prolongar o seu corte unilateral de produção até ao final do ano provavelmente impediu o ouro de enfraquecer ainda mais, uma vez que contribuiu para um aumento não só da inflação, mas também das preocupações com o crescimento económico.

Na Saxo, mantemos uma visão pacientemente otimista do ouro e, portanto, também da prata. Acreditamos que o preço do metal amarelo acabará por atingir um novo recorde nos próximos meses. Contudo, o momento do novo impulso de crescimento permanecerá largamente dependente dos dados económicos dos EUA enquanto esperamos que o FOMC mude de aumentos de taxas para cortes de taxas; até então, como antes, provavelmente veremos mais atividades caóticas por parte dos traders no mercado.

Depois de encontrar resistência na linha de tendência em US$ 1, o ouro voltou a testar a média móvel de dois dias, agora em US$ 947, à frente de US$ 1, a correção de Fibonacci da linha de alta de agosto em 918. Essencialmente, o metal está preso em uma faixa estreita, atualmente entre US$ 1 e US$ 910.

cobre

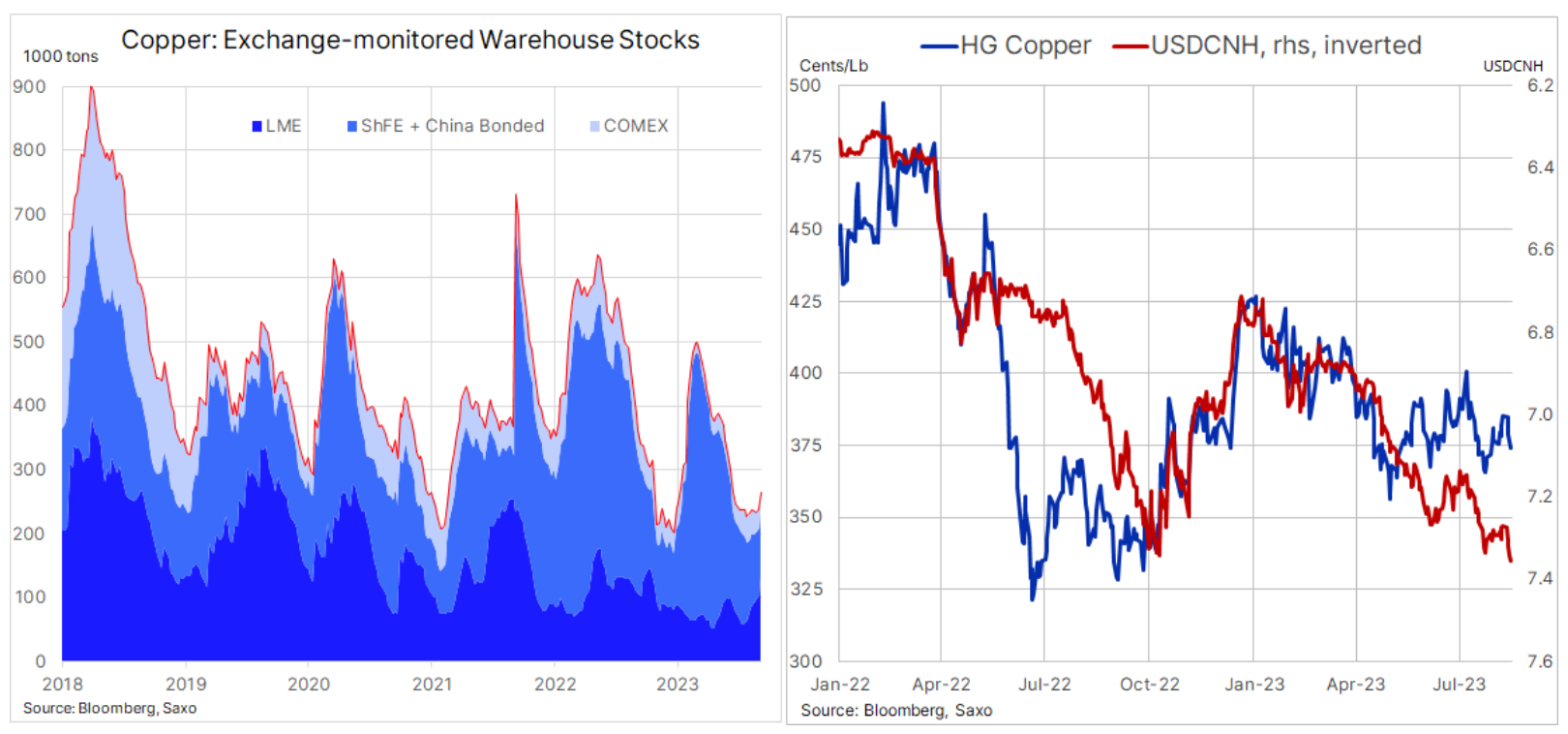

Contratos futuros para cobre As bolsas de Londres e Nova Iorque dirigiam-se para uma queda semanal de 2,5%, após a deterioração do sentimento à medida que o dólar se fortalecia, sobretudo face ao renminbi chinês, que se aproximou de um mínimo histórico devido aos receios quanto ao crescimento económico chinês. O maior aumento dos stocks de cobre na Bolsa de Metais de Londres em dois anos, ascendendo a quase 30%, contribuiu para o sentimento negativo, embora o nível global de stocks monitorizados pelas bolsas de Nova Iorque, Londres e Xangai permaneça historicamente baixo.

As importações de matérias-primas da China aumentaram no mês passado, no meio da esperada recuperação sazonal da actividade económica. Pelo facto de os efeitos dos estímulos fiscais governamentais também começarem a ser visíveis no mercado de matérias-primas, bem como a liquidação de stocks durante muitos meses face a previsões económicas incertas, a perspectiva de implementação de novos estímulos indica um período de reposição de estoques para atender à demanda futura por produtos acabados. As importações de carvão e minério de cobre atingiram níveis recorde, as importações de petróleo bruto atingiram o terceiro nível mais elevado alguma vez registado e as importações de minério de ferro atingiram o seu nível mais elevado em três anos.

Fundamentalmente, o cobre permanece resiliente e, apesar da estagnação dos PMI industriais - normalmente bem correlacionados com a procura de cobre - a procura chinesa permanece surpreendentemente forte. Ele contribuiu para isso, entre outros: uma forte procura de transição verde apoiada pelo governo por baterias, motores de tração elétrica, armazenamento de energia e modernização da rede.

Os investidores a longo prazo continuam a apontar para a falta de grandes projectos mineiros que garantam um fluxo constante de fornecimentos futuros. Isto confirma a nossa perspectiva construtiva estrutural a longo prazo, à medida que a procura de metais de transição verdes cresce e as empresas mineiras enfrentam custos crescentes de factores de produção devido ao aumento dos custos do diesel e da mão-de-obra, à deterioração do teor do minério, ao aumento dos custos regulamentares e às intervenções governamentais, bem como às alterações climáticas significativas que causam perturbações que vão desde das inundações às secas.

Por enquanto, assim como acontece com o ouro, permanecemos pacientemente otimistas com o HG Copper ainda sendo negociado na faixa de US$ 3,50 a US$ 4. No curto prazo, a direcção dos preços será influenciada principalmente pelas alterações na taxa de câmbio do Yuan Chinês, uma vez que os investidores especulativos que actualmente detêm uma pequena posição líquida curta em cobre HG continuarão a ajustar as suas posições em conformidade.

Produtos agrícolas

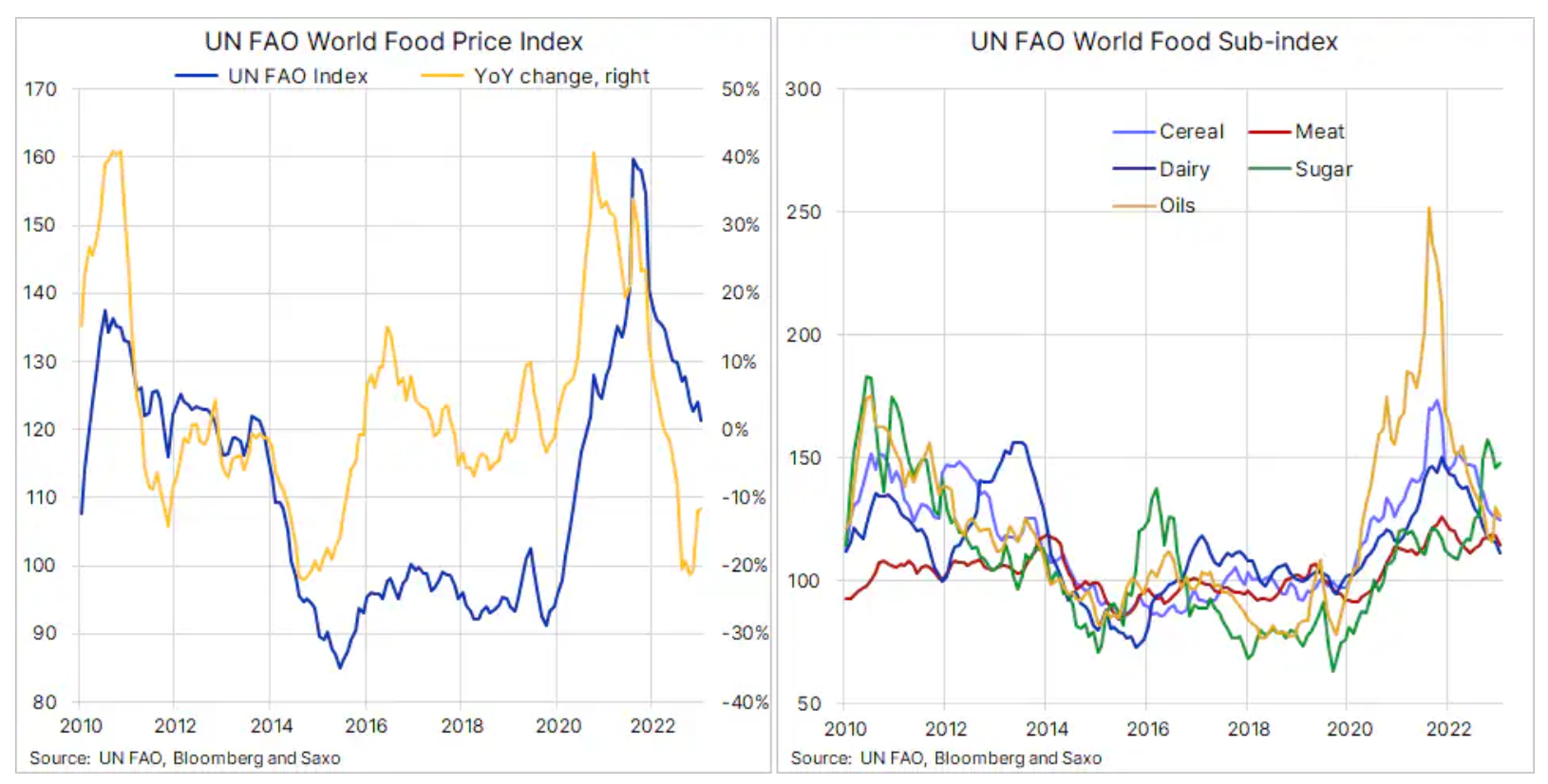

Apesar do recente fortalecimento do arroz e do açúcar devido às restrições à exportação e ao impacto do clima quente na produção na Ásia, o Índice Global de Preços dos Alimentos da FAO continuou a descer gradualmente no mês passado. Este índice, que acompanha mais de 90 cotações de preços divididas em cinco grupos: carnes, laticínios, cereais, óleos vegetais e açúcar, teve média de 121,4 pontos em agosto, o que significa uma queda de 2,1% na base mensal e de 11,8% em relação ao mesmo período do ano passado.

O índice sofreu um declínio constante desde que atingiu um máximo recorde em março de 2022, quando o ataque da Rússia à Ucrânia fez disparar os preços do trigo, do milho e dos óleos comestíveis. Desde então, as previsões de oferta têm melhorado e, apesar das preocupações de que o El Niño possa ter um impacto negativo na produção agrícola na Ásia e na América do Sul nos próximos meses, as colheitas no Hemisfério Norte parecem ser suficientemente fortes para evitar quaisquer picos de preços a curto prazo.

No que diz respeito ao índice da FAO, o declínio do mês passado reflectiu quedas em todos os grupos, excepto no açúcar, que se fortaleceu devido aos receios de seca na Índia e na Tailândia. No grupo dos cereais, houve uma divergência acentuada entre uma descida de 3,8% nos preços internacionais do trigo e o Índice Geral de Preços do Arroz da FAO, que subiu 9,8% em termos mensais, para o máximo dos últimos 15 anos, num contexto de oferta global restrita, antes de uma nova crise. colheita e proibição em Julho das exportações de arroz branco indicar w índio.

Nuclear versus eólica offshore

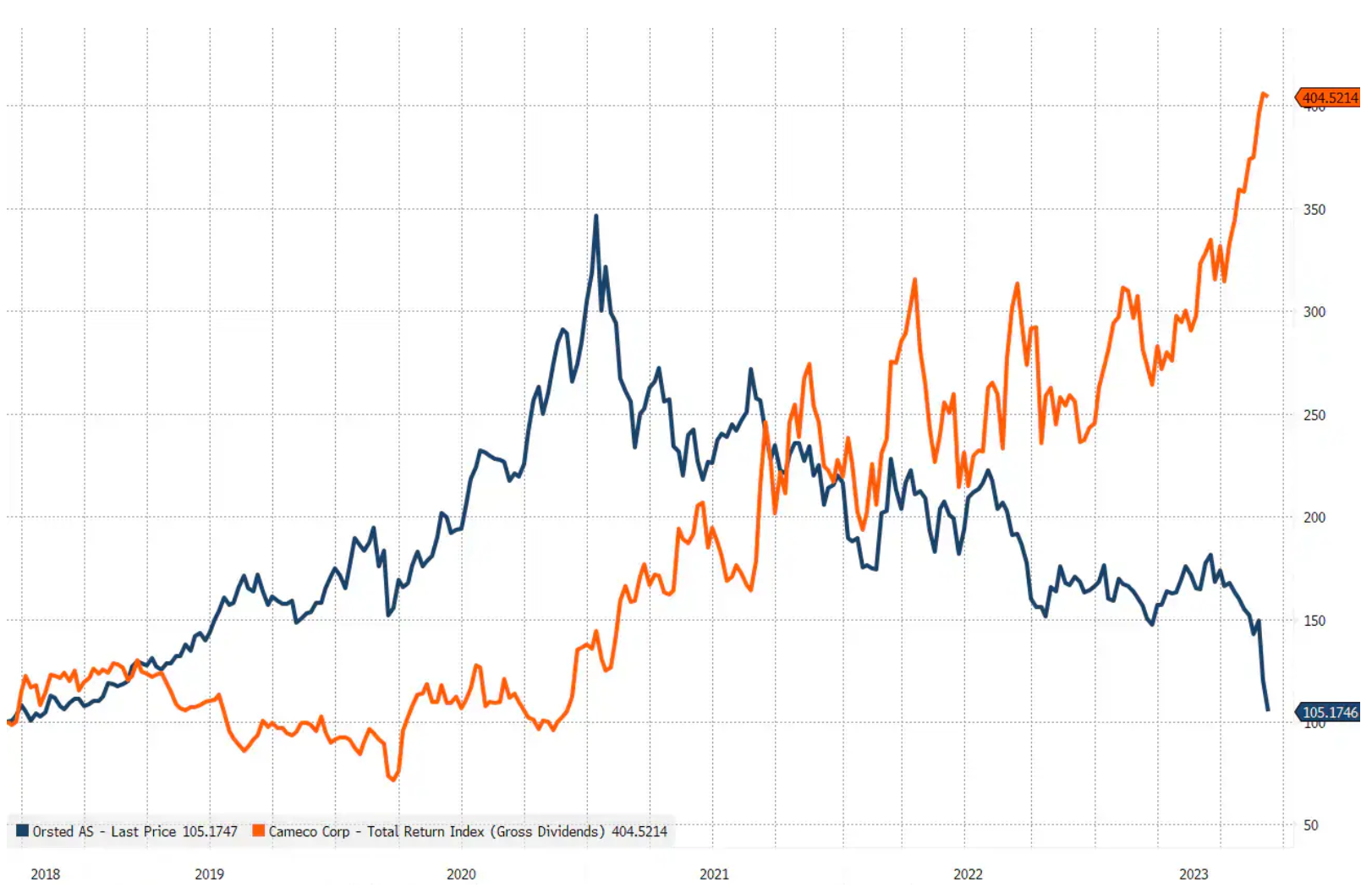

Uma forte queda nos preços das acções da empresa dinamarquesa Orsted causou problemas significativos dos empreendimentos da empresa na área de energia eólica offshore nos Estados Unidos colocar em questão a energia eólica offshore no contexto da transformação verde. Pior ainda, Orsted disse que teria de abandonar alguns dos seus projetos eólicos offshore se não conseguisse mais incentivos fiscais nos Estados Unidos. Além disso, esta semana o governo britânico não recebeu nenhuma oferta relativamente ao mais recente projecto eólico offshore, após avisos de potenciais empreiteiros de que os pressupostos não tinham em conta o aumento dos custos.

Em agosto, segmento com melhores resultados era energia nuclear, e um gráfico que compara os resultados da Orsted (um dos maiores construtores mundiais de parques eólicos offshore) e da Cameco (um dos maiores mineiros de urânio e fornecedores de tecnologias de energia nuclear do mundo) mostra uma grande mudança de sentimento. A nossa visão sobre a energia nuclear continua positiva, pois vemos os decisores políticos a concluir que a energia nuclear é a única solução com emissões zero, em grande escala e com elevada densidade energética, que pode aumentar significativamente a carga de base. Tendo em conta a capacidade instalada de painéis solares deste ano, parece cada vez mais certo que a energia solar provará ser a vencedora a longo prazo no mercado das energias renováveis.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.