Os preços dos grãos estão caindo, os metais industriais estão ganhando, aguardando um impulso da China

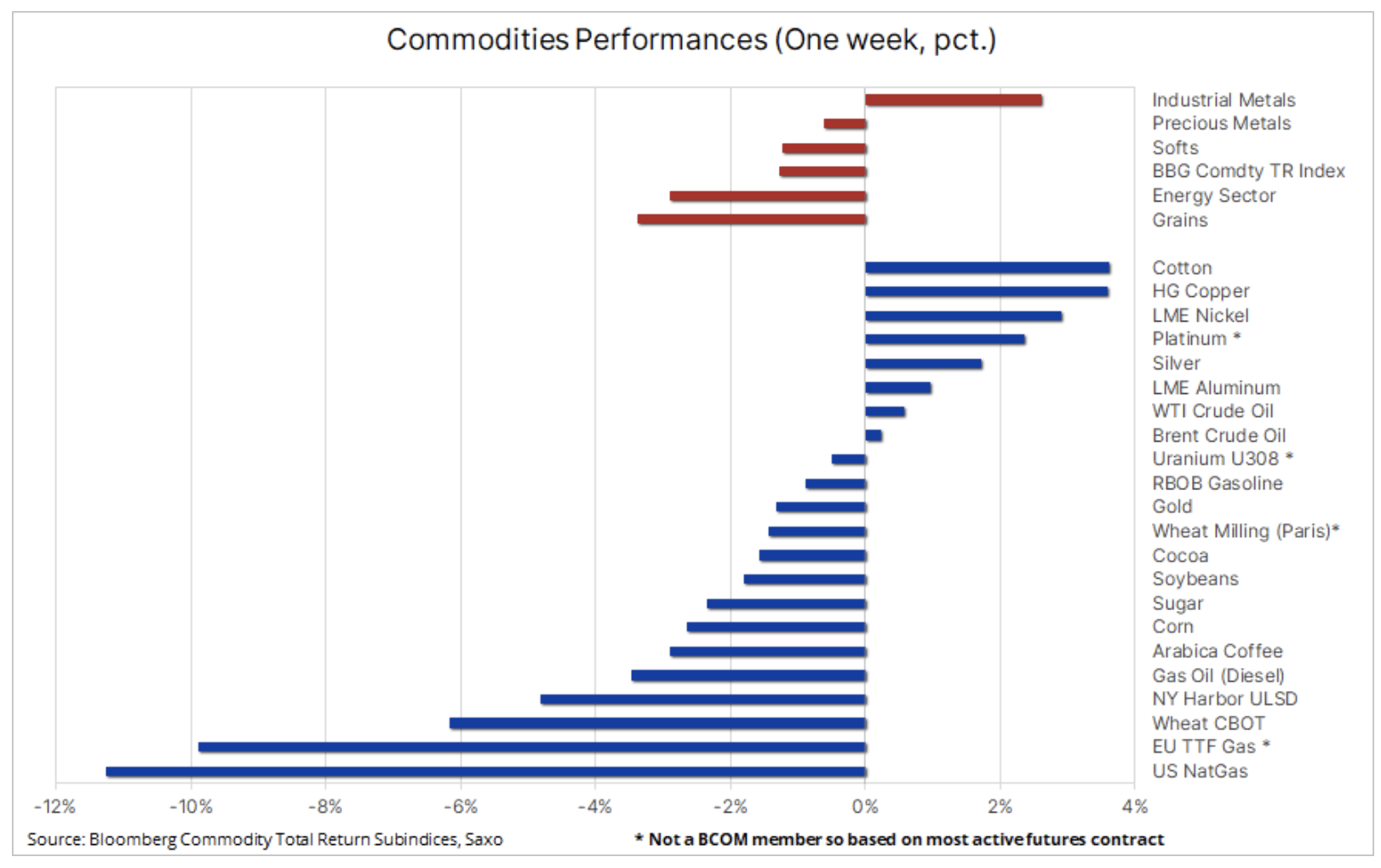

Os mercados de commodities caíram novamente na semana passada, com todos os setores, exceto os metais industriais, perdendo valor devido à ampla oferta, às temperaturas moderadas e ao menor apetite pelo risco, após os traders precificarem um novo adiamento no primeiro corte da taxa de juros dos EUA. No geral, o Bloomberg Commodity Total Return Index, que se manteve num intervalo relativamente estreito ao longo dos últimos dois meses, diminuiu aproximadamente 1,3% e as perdas anuais aumentaram para 2,4%. No entanto, isto não se aplica àqueles que estão sob pressão gás natural, cujas cotações anuais permaneceram praticamente inalteradas.

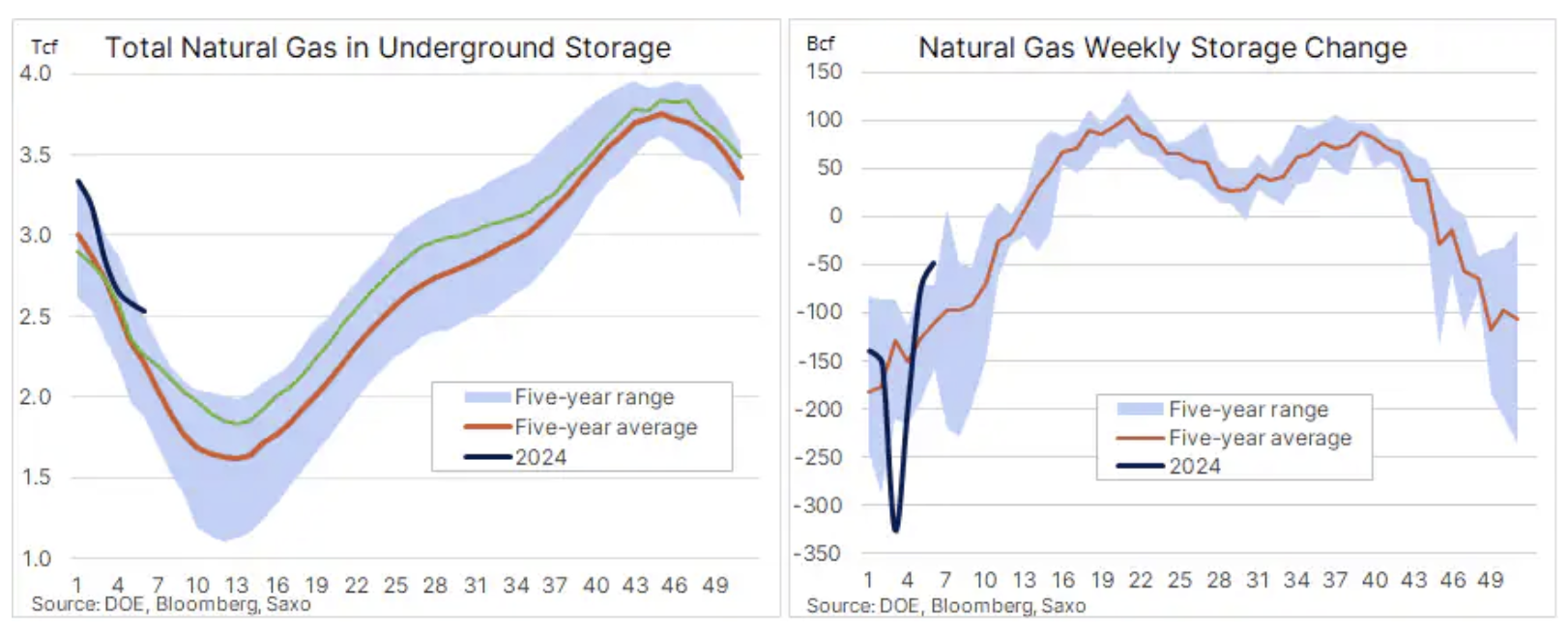

A nível individual, o inverno ameno no Hemisfério Norte continua a deprimir os preços do gás natural, especialmente nos Estados Unidos, onde o preço do contrato futuro de gás Henry Hub caiu na semana passada mais de 11%, para níveis vistos pela última vez durante as paralisações da Covid. em 2020. Este contrato caiu ainda mais depois que a EIA informou que a utilização semanal do estoque era de apenas 49 bilhões de pés cúbicos, cerca de 100 bilhões de pés cúbicos a menos que a média dos últimos cinco anos, e à medida que a demanda no inverno desacelerou o excedente em relação à média de longo prazo aumentou para 15,9%; como resultado, ainda existem grandes reservas de gás em instalações de armazenamento subterrâneo antes da época de enchimento, que normalmente começa por volta de Abril.

O principal sector negativo este ano continua a ser o sector dos cereais, que perdeu mais de 22% no ano passado, e na semana passada os preços do milho e da soja caíram para os níveis mais baixos em três anos, prolongando a queda após o Departamento de Agricultura dos EUA Durante o Fórum Anual de Previsões, ele apresentou previsões para plantios nos EUA em 2024 e estoques ao final da temporada 2024/25. Apesar das menores alocações de área cultivada para milho e trigo, o relatório mostrou um aumento acentuado nos estoques finais para as três principais culturas devido ao aumento da concorrência da América do Sul pelas exportações de milho e soja para a China, bem como à previsão de colheitas excepcionalmente grandes de trigo na Rússia. e Europa na próxima temporada. Prevê-se que os stocks de soja dos EUA aumentem 38%, para o máximo dos últimos cinco anos, os stocks de milho deverão aumentar 16,6%, para o seu nível mais elevado desde 1988, e os stocks de trigo deverão aumentar 16,9%, para o máximo dos últimos quatro anos. No geral, o índice Bloomberg Grains caiu para o seu último mínimo de três anos, com perdas anuais de 32% para o trigo, 26,5% para o milho e 9% para a soja.

WisdomTree Grains, uma commodity negociada em bolsa (ETC) elegível para OICVM que monitora o retorno total do subíndice Bloomberg Grains, dividido em soja (36,5%), milho (35,2%, trigo CBT (17,3%) e trigo KCB (11%).

A situação no sector dos metais foi mista, com o ouro a enfraquecer devido a leituras de inflação nos EUA superiores às esperadas, mas fortalecendo-se ligeiramente depois de as vendas a retalho terem ficado aquém das expectativas. Entretanto, a prata alcançou o seu melhor desempenho face ao ouro desde Dezembro, apoiada por uma forte recuperação no sector dos metais industriais antes da reabertura dos mercados na China, após as celebrações prolongadas do Ano Novo Chinês.

Excluindo o gás natural, o resto do sector energético apresentou-se misto, com os recentes fortes ganhos nos futuros de combustíveis refinados a moderarem-se ligeiramente, enquanto o petróleo bruto permaneceu quase estável numa base semanal, mas ainda posicionado mais perto do limite superior de um intervalo relativamente estreito em que permaneceu até agora este ano. Mantemos a opinião de que o preço do petróleo bruto Brent deverá permanecer na faixa de cerca de 80 dólares por barril, enquanto o preço do petróleo bruto WTI permanecerá em torno de 76 dólares, assumindo que o prémio de risco geopolítico não aumentará no condições de risco limitado de a actual crise se espalhar para outros países, do Médio Oriente para as principais áreas de produção, enquanto o apoio será fornecido por mais cortes de produção da OPEP+ e por uma melhoria geral no apetite pelo risco à medida que o ciclo das taxas de juro dos EUA se aproxima.

Apesar dos problemas recentes, a nossa perspectiva optimista para o ouro e a prata permanece inalterada

Mantemos previsões otimistas para ouro i prataNo entanto, como realçámos repetidamente nos últimos meses, é provável que ambos os metais permaneçam inalterados até termos mais conhecimento sobre futuros cortes nas taxas de juro nos Estados Unidos. Até o primeiro corte, o mercado pode estar um pouco otimista demais, aumentando as expectativas quanto a um corte nas taxas para níveis que exponham os preços a uma correção. Neste contexto, a direcção a curto prazo dos preços do ouro e da prata continuará a ser ditada pelos dados económicos disponíveis e pelo seu impacto sobre o dólar, os rendimentos, bem como as expectativas de cortes nas taxas de juro.

Um factor-chave continua a ser o mercado de taxas de juro de curto prazo, que passou de preços de mais de seis cortes de 25 pontos base nas taxas de juro dos EUA este ano para menos de quatro cortes, enquanto a data prevista para o primeiro corte mudou para Junho, potencialmente deixando uma janela muito estreita para cortes nas taxas. Isto baseia-se no pressuposto de que é pouco provável que o FOMC reduza as taxas perto das eleições presidenciais de Novembro nos EUA, para evitar acusações de favoritismo em relação ao presidente em exercício.

Tendo-se deslocado abaixo do suporte chave na área do USD de 2005-2010, o mercado está agora envolvido numa batalha entre a venda de estratégias baseadas no impulso de curto prazo e a procura física sustentada - apoiando um fundo de mercado suave - por parte dos bancos centrais e dos investidores de retalho, principalmente no Médio Oriente, na Índia, bem como na forma da classe média chinesa que tenta garantir as suas fortunas, que estão a diminuir devido à crise imobiliária e ao mercado de ações, conseguindo também um dos piores resultados do mundo. como o enfraquecimento do yuan. Antes das celebrações do Ano Novo Chinês desta semana Conselho Mundial do Ouro informou que a procura grossista de ouro da China em Janeiro foi a mais elevada alguma vez registada, com 271 toneladas, enquanto o Banco Popular da China anunciou a sua 15ª compra consecutiva de ouro em Janeiro, aumentando as reservas de ouro em 10 toneladas, para um total de 2 toneladas.

O facto de a prata ter superado o ouro numa semana tão fraca destaca o seu duplo papel como metal industrial e de investimento. O fortalecimento dos metais industriais não só ajudou a evitar que a prata caísse abaixo do suporte chave em torno de 22 dólares por onça, mas também apoiou uma forte recuperação de cobertura a descoberto que viu a relação ouro/prata cair de um pico recente de cerca de 92 onças de prata para um. onça de ouro caiu para seu mínimo de dezembro de aproximadamente 87 onças de prata para uma onça de ouro.

No curto prazo, o ouro precisa de restabelecer o suporte na área dos 2 dólares, enquanto a prata aguarda a reabertura dos mercados chineses na próxima semana para ver se o sector dos metais industriais consegue capitalizar os ganhos recentes para apoiar a tentativa da prata de eliminar a resistência chave nos 000. US$ 23,32 – o pico do final de janeiro – bem como uma média móvel de duzentos dias.

Metais industriais contam com apoio após reabertura do mercado chinês

Como mencionámos, o sector dos metais industriais registou uma forte recuperação numa semana em que o Índice Bloomberg de Metais Industriais caiu inicialmente para o seu mínimo de Setembro de 2022, antes de subir devido ao optimismo crescente antes da reabertura dos mercados chineses após as celebrações prolongadas do Ano Novo Chinês. A construção no maior país consumidor de metal do mundo deverá acelerar nas próximas semanas e a crise sazonal do inverno terminará. Por enquanto, a recuperação tem sido em grande parte o resultado de investidores especulativos que cobrem posições curtas, particularmente em futuros de cobre HG, onde os fundos de cobertura e os CTA aumentaram a sua posição líquida curta seis vezes, para 6 contratos, na semana que terminou em 20 de Fevereiro.

No geral, o cobre permanece dentro do intervalo, com as preocupações de crescimento na China equilibradas pela especulação de que o governo chinês tomará medidas mais amplas para apoiar a sua economia enfraquecida, bem como pela perspectiva de previsões de mercado mais restritivas à medida que a transição verde continua a ganhar ritmo e as empresas mineiras previsões de produção mais baixas devido a depósitos cada vez mais difíceis de explorar, custos crescentes, restrições de água e maior escrutínio de novas licenças.

Ao preço atual de aproximadamente US$ 3,80, o contrato futuro de cobre HG está próximo do ponto médio do intervalo estabelecido entre o mínimo de julho de 2022 de US$ 3,13 por libra e o máximo de janeiro de 2023 de US$ 4,355 por libra. Esperamos que esta tendência lateral continue até que as restrições de oferta esperadas se tornem mais aparentes, particularmente no segundo semestre do ano.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.