registram a maior saída diária de fundos da história")

Metais preciosos ganham apesar da mensagem do Fed de “taxas mais altas por mais tempo”

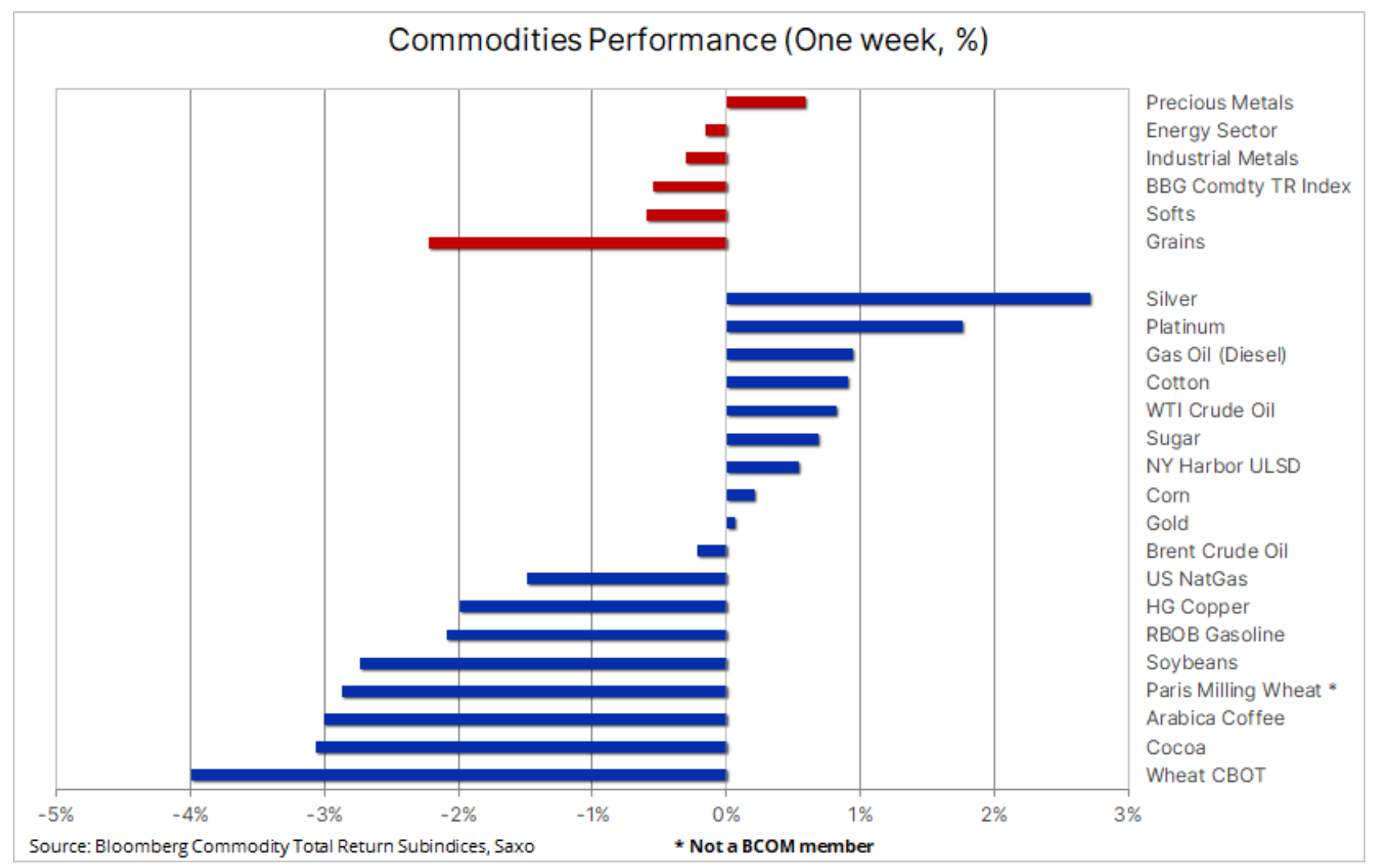

As matérias-primas sofreram um declínio amplo, mas relativamente modesto, na semana passada, em resultado de uma declaração agressiva do FOMC que pesou sobre o apetite pelo risco, bem como do impacto combinado de uma correcção há muito esperada no sector da energia, da fraqueza contínua no mercado de cereais de colheita tardia no Hemisfério Norte e outra redução nos preços dos metais industriais. Os metais preciosos, liderados pela prata, estiveram entre os vencedores surpresa numa semana em que os rendimentos das obrigações subiram acentuadamente e as expectativas de futuros cortes nas taxas de juro diminuíram; Na nossa opinião, a quebra das correlações normais deve-se provavelmente ao facto de o mercado procurar uma cobertura contra uma situação em que FOMC não proporcionaria uma aterragem suave (em oposição a uma aterragem dura) ou mesmo estagflação.

O assim chamado previsão plotagem de pontos em relação às taxas de juro ainda permite a possibilidade de mais um aumento antes do final do ano, enquanto a previsão de cortes nas taxas em 2024 e 2025 foi reduzida em meio ponto percentual. Isto sinaliza que a Fed antecipa taxas mais elevadas durante um longo período de tempo, em antecipação a uma aterragem suave, em oposição a uma aterragem brusca ou estagflação. Estas projecções tiveram um impacto negativo na apetência global pelo risco - o índice S&P 500 registou a sua maior queda em acções em seis meses, o dólar fortaleceu-se face a um cabaz de moedas importantes para o máximo dos últimos seis meses, e os rendimentos dos títulos a dois e a 2006 anos Os títulos do tesouro dos EUA atingiram os máximos de 25. Ao mesmo tempo, os traders do mercado futuro de taxas de juros de curto prazo reduziram o número de cortes nas taxas de 2024 pontos base que esperam no primeiro semestre de XNUMX para apenas um em cerca de três. esperado no mês passado.

O Bloomberg Commodity Index, que acompanha uma cesta de 24 principais futuros de commodities, caiu menos de 1%, com perdas na maioria dos setores parcialmente compensadas por metais preciosos – um vencedor excepcionalmente surpreendente na semana passada, especialmente dados os ventos contrários do fortalecimento do dólar e do aumento da lucratividade. . A prata liderou o gráfico, o que é ainda mais surpreendente dado que foi uma semana difícil para os metais industriais, principalmente para o cobre, que caiu para o limite inferior da sua faixa há muito estabelecida em meio ao aumento dos estoques e à falta de estímulo adicional por parte da China. .

O aumento dos preços das commodities dificulta a redução da inflação

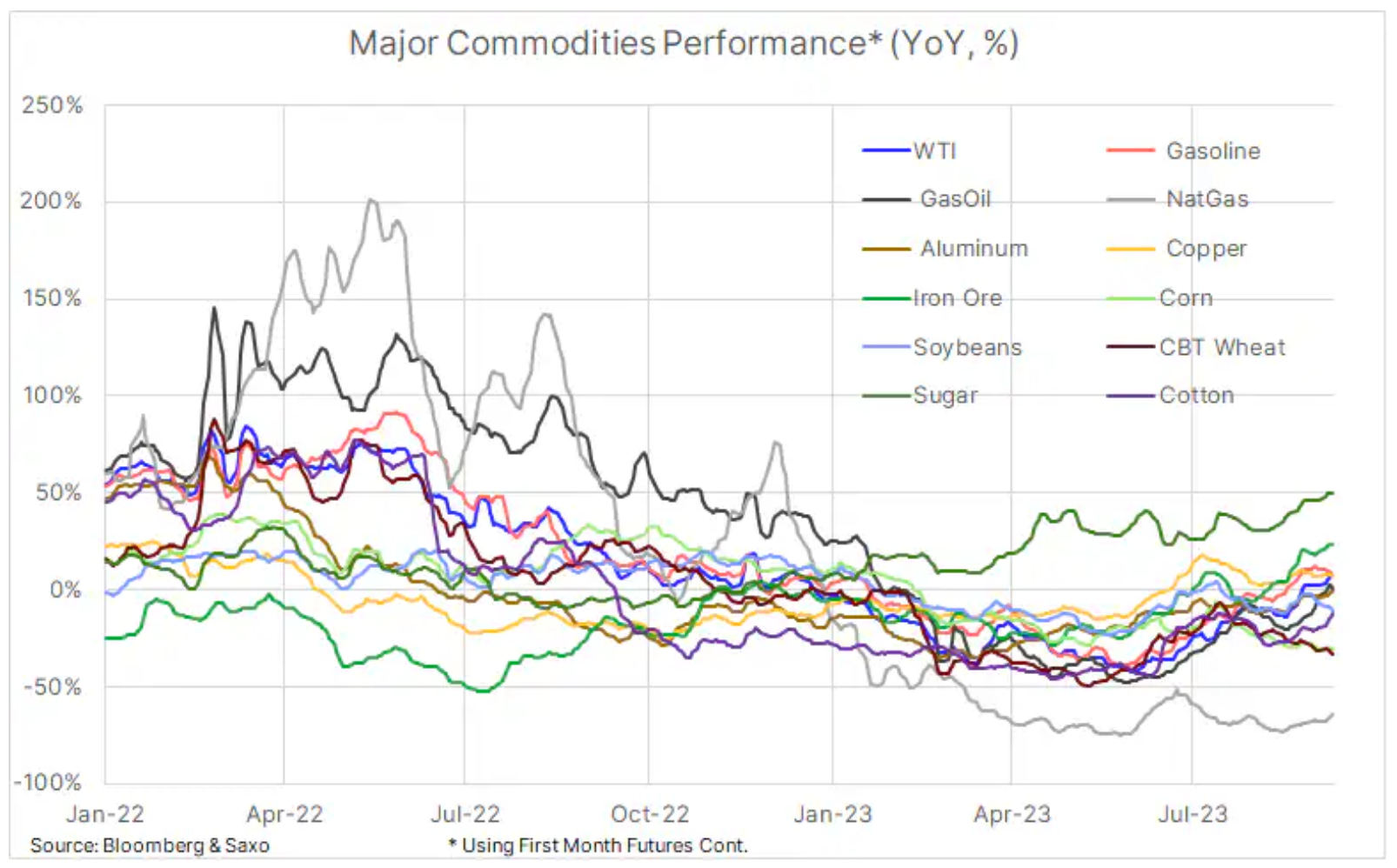

Depois de atingir um máximo histórico em Junho do ano passado, o Índice de Commodities Bloomberg sofreu uma queda de 28% ao longo do ano, terminando em 31 de Maio, à medida que o aumento dos preços do petróleo e dos combustíveis ajudou a melhorar a situação. Durante este período, a queda dos preços das matérias-primas apoiou os esforços dos bancos centrais para controlar a inflação. Contudo, no mês passado, o boom contínuo no sector da energia - excluindo o gás natural - fez com que cada vez mais matérias-primas contribuíssem para as preocupações com a inflação, apoiando potencialmente as perspectivas de uma inflação persistente.

Os metais preciosos são um vencedor surpreendente em meio ao otimismo potencialmente injustificado do FOMC

Na nossa último análise mercado de ouro, publicado depois que o mercado reagiu às "taxas mais altas por um longo período de tempo" do FOMC, discutimos por que os metais preciosos conseguiram se fortalecer apesar de vários ventos contrários, incluindo o aumento do custo de oportunidade de possuir um investimento sem juros como o amarelo metal.

Concluímos que a quebra nas correlações normais se deve provavelmente ao facto de o mercado procurar uma cobertura contra o FOMC não conseguir proporcionar uma aterragem suave (em oposição a uma aterragem dura) ou mesmo estagflação. Em um artigo recentemente publicado em Wall Street Journal intitulado "Por que um pouso suave pode ser enganoso" ("Por que um pouso suave pode ser ilusório") Nick Timiraos, um repórter famoso por obter informações fiáveis da Fed, sublinha que quase todas as aterragens bruscas inicialmente parecem suaves. Ele também chama a atenção para quatro fatores que atualmente dificultam a implementação do cenário de pouso suave:

- O Fed mantém taxas muito altas por muito tempo

- Economia superaquecida

- Aumento dos preços do petróleo

- Uma divisão no mercado financeiro

- O ex-secretário do Tesouro, Summers, também falou sobre o risco de estagflação ou de uma aterragem forçada. Numa das suas entrevistas, disse que os decisores políticos da Reserva Federal estavam a ser excessivamente optimistas em relação às últimas projecções económicas, alertando que havia o risco de serem surpreendidos por tanto um aumento mais rápido da inflação como um crescimento económico mais fraco do que o actualmente esperado. A equipa de estratégia da Saxo concorda com esta avaliação de risco, como destacamos em vários artigos recentes artigos e explicamos em podcast.

- A actual procura não só de ouro, mas também de prata e platina, como protecção contra o fracasso de uma aterragem suave nos próximos meses, deverá continuar, uma vez que as perspectivas económicas para os Estados Unidos parecem cada vez mais problemáticas. Com isto em mente, mantemos pacientemente uma visão construtiva sobre os metais acima mencionados e prevemos que o ouro acabará por atingir um novo recorde. Contudo, o momento do novo impulso de crescimento permanecerá largamente dependente dos dados económicos dos EUA enquanto esperamos que o FOMC mude de aumentos de taxas para cortes de taxas; até então, tal como no último trimestre, provavelmente veremos mais atividades caóticas por parte dos traders no mercado.

Enquanto ouro permanece numa faixa estreita, atualmente entre US$ 1 e US$ 900, a prata emergiu como a vencedora surpresa na semana passada, ganhando quase 1%, apesar dos ventos contrários dos preços mais baixos dos metais industriais. O gráfico abaixo mostra um forte apoio na forma de três mínimos significativos desde Setembro do ano passado, aos quais se juntaram recentemente três mínimos diários na área de 950 dólares. Há também a força relativa da prata em relação ao ouro, com a relação XAU/XAG caindo para 3 depois de formar um topo duplo em 22,30 no início deste mês.

Correção do preço do petróleo suspensa devido à proibição de exportação da Rússia

A incipiente e há muito esperada correcção no mercado petrolífero não atingiu o seu pleno potencial esta semana, depois de a Rússia ter imposto uma proibição temporária às exportações de gasóleo e gasolina; esta decisão foi motivada pela contínua elevada procura interna de gasóleo por parte das forças armadas, bem como da agricultura, à medida que o ritmo de colheita acelerava. Após esta notícia, os preços futuros do diesel na bolsa ICE subiram acentuadamente, arrastando consigo óleo, então a taxa de crescimento desacelerou quando se descobriu que a proibição duraria apenas algumas semanas. A Rússia não tem forma de armazenar a produção excedentária de combustível, e uma proibição prolongada poderia forçar as refinarias a reduzir as operações, diminuindo assim a procura de petróleo bruto, o que poderia forçar um corte extremamente improvável na produção de petróleo.

Entretanto, a decisão da Arábia Saudita e da Rússia de prolongar as actuais restrições voluntárias à produção e à exportação até ao final do ano continua a apoiar o mercado petrolífero, pelo menos no curto prazo. A perspectiva de um grande défice antes do final do ano compensará as preocupações sobre o crescimento económico, especialmente se Alimentado não consegue garantir uma aterragem suave, forçando o mercado a concentrar-se novamente na procura e, portanto, potencialmente a liquidar as suas posições longas por fundos de cobertura, que aumentaram a sua posição longa líquida combinada em Brent e WTI em 12% nas duas semanas até 35 de setembro, para 527 milhões de barris , que é a maior exposição e a crença mais forte em aumentos de preços a partir de março de 2022.

A mais extensa é atualmente a posição especulativa comprada em contratos futuros de WTI, como resultado da sexta queda semanal consecutiva em Cushing - o maior centro de armazenamento do mundo e local de execução dos contratos futuros de WTI. Desde junho, o petróleo bruto de Cushing caiu 47%, para 22,9 milhões de barris, o nível sazonal mais baixo desde 2018. Uma forma de verificar se uma posição está a tornar-se demasiado unilateral é observar o rácio entre posições longas e curtas: no mês passado, aumentou de 3,5 posições longas para uma posição curta para 14,6, o que é o máximo em quinze meses. Esta divergência extrema não é um problema num mercado em alta, mas quando ocorre uma reversão, os vendedores comprados podem ter dificuldade em encontrar compradores no mercado.

Continuamos a monitorizar as margens de refinação da gasolina e, particularmente, do gasóleo, uma vez que fornecem informações sobre a força da procura e o momento de uma potencial redução na procura de petróleo bruto devido à manutenção das refinarias.

A rejeição do nível de 93,75 dólares para o petróleo bruto WTI, o duplo topo de Outubro e Novembro do ano passado, desencadeou uma correcção há muito esperada e, embora a proibição russa de exportação de combustíveis tenha permitido a desaceleração dos preços, o risco descendente nesta fase parece limitado à retração de 38,2% da última linha de alta (ver gráfico) em US$ 87,60; no caso do petróleo Brent, este nível é semelhante e ascende a USD 90,60.

cobre

O cobre listado na Bolsa de Metais de Londres caiu para um mínimo de maio de US$ 8, antes de encontrar compradores, uma vez que o impacto da decisão agressiva do Fed sobre os mercados dependia do crescimento e da demanda. Ao mesmo tempo, o cobre HG cotado em Nova Iorque conseguiu encontrar suporte antes do mínimo de Agosto em 070 dólares, após o qual recuperou. Nas últimas semanas, o mercado concentrou-se na economia chinesa e nas ações de Pequim para apoiar os setores imobiliário e monetário. No entanto, a mensagem hawkish transmitida pela Fed esta semana resultou numa liquidação deste metal, cujas ações monitorizadas pelas bolsas de valores já aumentaram 3,627% no contexto do aprofundamento da crise. juros sobre operação, que indica o excesso de oferta atual. No geral, porém, o cobre manteve-se dentro de intervalos relativamente estreitos ao longo dos últimos três meses e, embora as perspectivas de curto prazo continuem algo problemáticas, isto não altera a nossa visão construtiva de longo prazo sobre o cobre e outros metais verdes.

Trigo

Os preços do trigo em Paris e Chicago continuam sob pressão – tanto na colheita como na competitividade com a Rússia, onde uma segunda colheita consecutiva abundante deverá continuar a pesar sobre os preços. À medida que a época de colheita do Hemisfério Norte chega ao fim e os resultados finais são divulgados, os investidores voltarão os seus olhos para o Hemisfério Sul, especialmente para a Austrália, onde os modelos climáticos continuam a apontar para condições mais quentes e secas para grande parte do país durante os próximos três anos. meses. . O Gabinete Australiano de Meteorologia relatou recentemente a ocorrência do fenómeno climático El Niño, que poderá resultar num declínio de 36% em comparação com a colheita recorde do ano passado. O contrato de trigo da CBOT está sendo negociado próximo à área de suporte, em torno de US$ 5,65 por bushel; Um enfraquecimento do dólar é potencialmente necessário para apoiar os preços.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.