Uma Dolorosa Fase de Transição - Um Passo na Escuridão

Um livro de 2017 de Andrew Lo "Mercados Adaptativos" ("Adaptive Markets") apresenta um caso convincente contra a hipótese dominante de mercado eficiente, pois empresta conceitos-chave da biologia para explicar o que vemos nos mercados financeiros e, de forma mais geral, em nosso sistema econômico. Na natureza, algumas espécies são mais adaptáveis ao seu ambiente, por isso têm maior taxa de sobrevivência, adquirem mais recursos e, como resultado, reproduzem-se com mais sucesso. Esses animais estão melhor adaptados para sobreviver, mas às vezes - devido a mutações aleatórias ou mudanças externas no ambiente - outras espécies se tornam mais bem-sucedidas. As transições ambientais podem ser brutais e transcender as relações de causa e efeito comumente conhecidas na física, como quando a água se transforma em gelo ou vapor e nossas caóticas sociedades humanas se tornam extremamente imprevisíveis.

Na era da globalização nos anos 1980-2020, as empresas internacionais pareciam estar melhor adaptadas às condições. Na fase final da era da informação, as empresas de software eram as mais adequadas porque havia menos restrições no mundo físico. A globalização, juntamente com o gás barato da Rússia, os tornou particularmente bem adaptados para sobreviver Niemcy. Devido aos juros baixos, empresas do tipo se adequaram muito bem às condições capital de risco, capital privado e entidades do setor imobiliário. Em 2022, testemunhamos uma situação em que os modelos e atores mais adequados de nossa economia entraram no escuro quando o mundo entrou em uma fase de transição. A globalização como a conhecemos desde 1980 chegou ao fim. É difícil prever o que vamos encontrar após o fim desta transição, mas nosso conceito de trabalho é que o que foi bem adaptado durante o período da globalização será menos adaptado em um mundo moldado pela geopolítica e o processo de transição para um mundo bipolar baseado em dois sistemas de valores diferentes. Em outras palavras, todos os modelos que funcionaram muito bem até agora irão falhar no futuro.

Esta perspectiva do mercado de ações é dedicada a esses modelos quebrados e cobre as cinco principais implicações:

- Inflação estrutural maior porque a "guerra geopolítica" é inflacionária

- Margens corporativas mais baixas à medida que os trabalhadores lutam e os impostos aumentam devido ao novo domínio da política fiscal sobre a monetária

- Os ativos físicos superarão os ativos intangíveis e financeiros

- A autossuficiência ajudará a otimizar as cadeias de suprimentos, criando vencedores e perdedores em mercados emergentes

- Taxas de crescimento real mais baixas e maior incerteza macroeconômica

O mundo físico está de volta – e com um estrondo

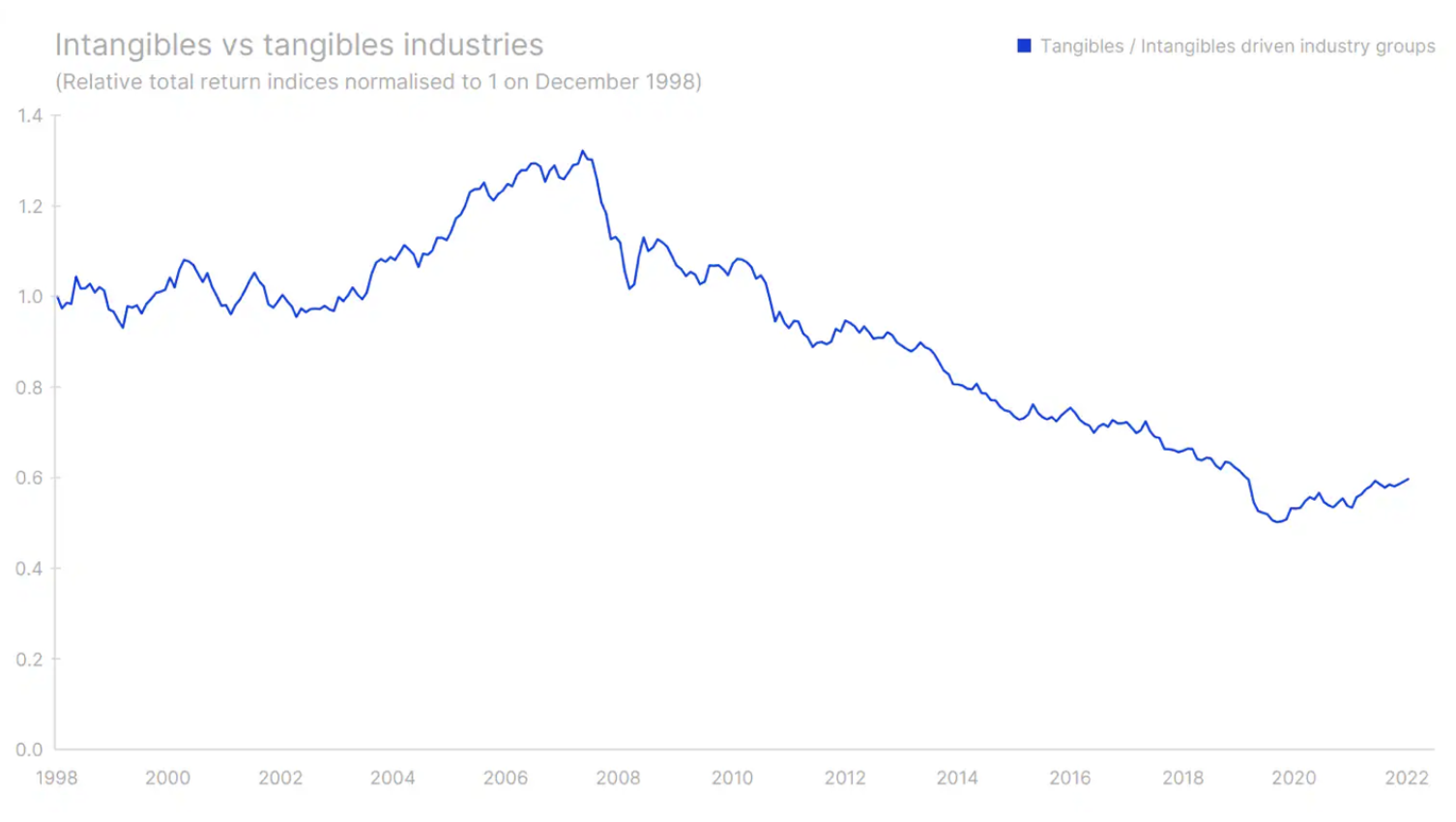

O processo de digitalização começou no início dos anos 90, e um dos primeiros eventos importantes nesse sentido foi o estabelecimento da empresa Amazon em 1994. No entanto, a digitalização só começou a dominar os mercados de capitais após a crise financeira global. Juntamente com outras empresas onde foram líderes direito de propriedade intelectual i ativos intangíveiscomo efeitos de rede, marcas e patentes, etc., as empresas baseadas neles tiveram um desempenho muito melhor do que as empresas baseadas em ativos fixos, como maquinário, valor colateral ou edifícios. Período prosperidade no mundo dos ativos intangíveis começou por volta de abril de 2008 e durou até outubro de 2020, ou seja, até o mês anterior à notícia sobre o desenvolvimento de vacinas de mRNA contra a Covid-19. As vacinas mudaram tudo.

Eles permitiram que a economia reiniciasse mais rápido do que o esperado. Como resultado, o período de implementação do estímulo fiscal e monetário, que deveria proteger a sociedade de um cenário de linha de base em que o desenvolvimento da vacina levaria cerca de quatro anos, foi encurtado. A retomada mais rápida do que o esperado da atividade econômica repercutiu amplamente na economia global, causando gargalos no mundo físico, pois as pessoas aumentaram amplamente sua riqueza e renda e finalmente puderam gastá-la fora do mundo digital. Esse tipo de liberação de demanda no mundo físico foi comparável aos estímulos implementados após a Segunda Guerra Mundial, quando ocorreu a reconstrução da Europa e a inflação disparou naturalmente. Os preços das commodities dispararam, entrando no que poderia ser até o final desta década superciclo de matéria-prima. As indústrias de ativos fixos superam o mundo dos ativos intangíveis pelo terceiro ano consecutivo. Em nossa opinião, essa tendência está apenas começando.

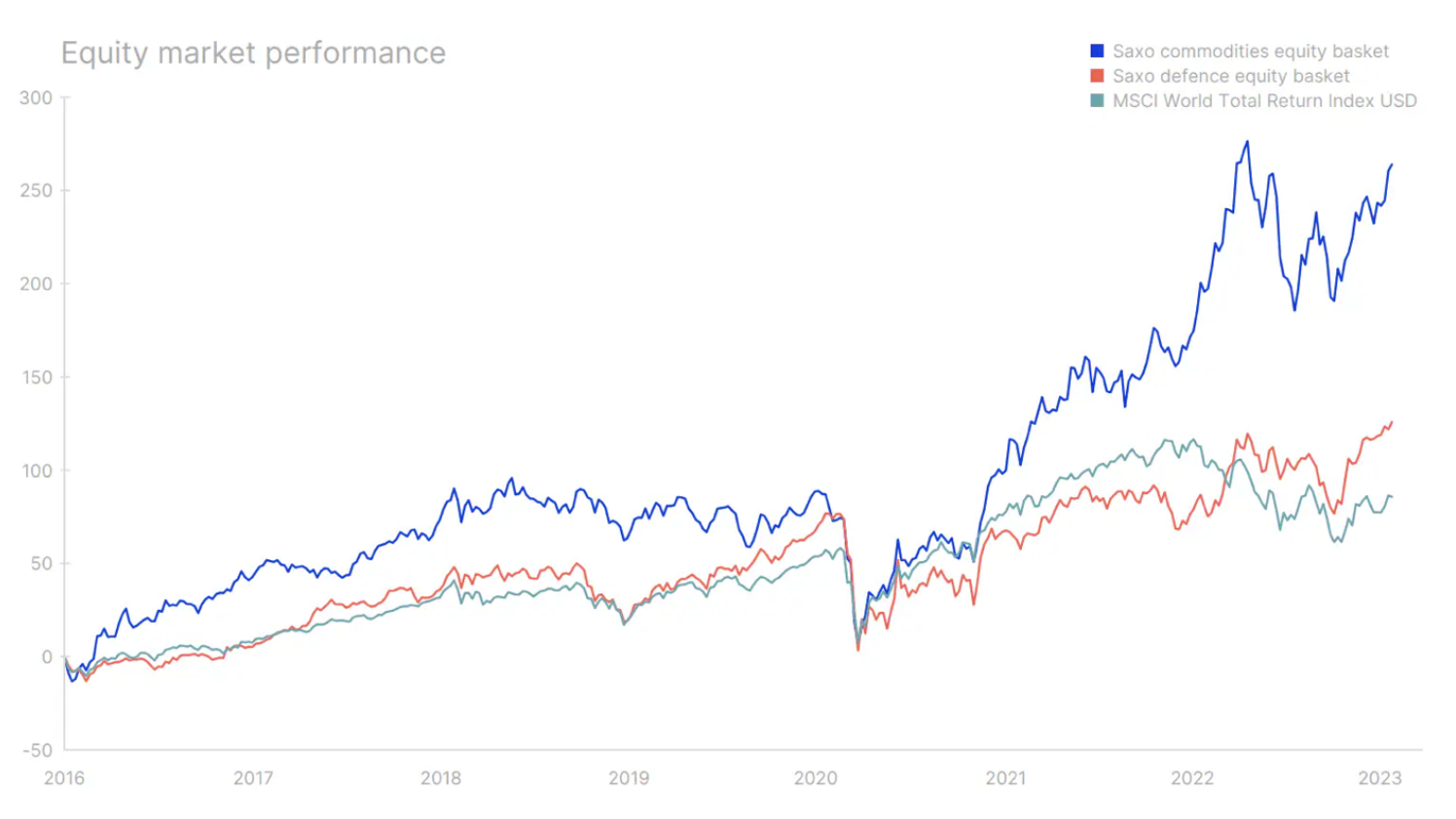

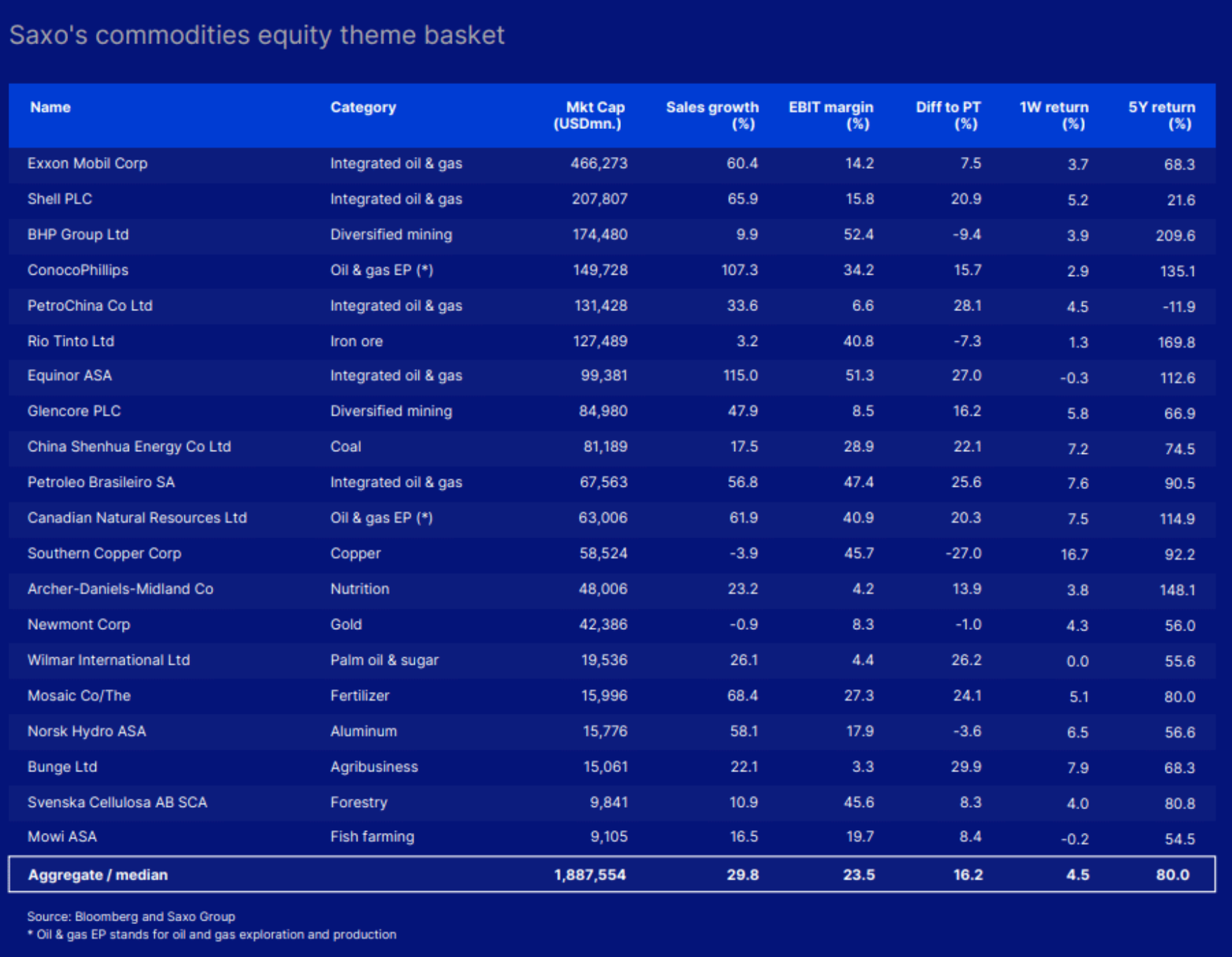

Dois segmentos do mundo físico se saíram bem no ano passado. Empresas de commodities (agrícola, energia e mineração) e indústria de defesa foram os únicos a mostrar tendências positivas. Ambos os segmentos parecem mais adequados do que as empresas digitais para um mundo onde há uma “guerra” em diferentes sistemas de valor e onde os EUA e a Europa estão correndo contra o tempo para investir em segurança de abastecimento, infraestrutura e defesa, modificando as cadeias de suprimentos globais, e, além disso, mudar suas economias para fontes de energia não fósseis. O boom de empresas baseadas em ativos intangíveis que oferecem retornos fantásticos aos investidores reduziu a quantidade de capital disponível para o mundo físico, lançando as bases para a transformação atual. No entanto, o verdadeiro turbocompressor foi fornecido pela pandemia e a subsequente guerra na Ucrânia.

Dentro de nossa perspectiva geral positiva para os mercados de commodities, as empresas de mineração de cobre e lítio se destacam de maneira particularmente construtiva devido à transição verde e ao enorme capital político investido em sua implementação. Muitos especialistas dizem que os preços das commodities já aumentaram significativamente, tornando a relação risco-recompensa desfavorável. Se realmente entramos em um superciclo de dez anos, os preços das commodities permanecerão altos por mais oito anos e, nos superciclos anteriores, os preços spot aumentaram 20% ao ano. O novo ambiente geopolítico significará um grande impulso para a indústria europeia de defesa, que deve registrar crescimento de dois dígitos no próximo ciclo de negócios, cerca de 20% ao ano, à medida que o Velho Continente dobra seus gastos com defesa em porcentagem do PIB.

No entanto, sempre há exceções à regra. Dada a intensa "guerra" do Pe. microprocessadores de computador americano como resultado Lei CHIPS A partir de 2022, esperamos um boom significativo de investimentos, crescimento e incentivos fiscais que ajudarão a aumentar os lucros dos fabricantes de semicondutores dos EUA e da Europa na próxima década. Embora os semicondutores estejam muito ligados ao mundo físico até certo ponto, as avaliações das ações de semicondutores sugerem que o setor é impulsionado por fortes ativos intangíveis, como patentes.

Em um mundo moldado pela agitação geopolítica, onde a "guerra" é travada em muitas outras dimensões além da antiquada guerra cinética, os sistemas digitais são vulneráveis. Portanto, empresas e governos destinarão recursos significativos para proteger os ativos digitais, e isso criará um longo caminho de crescimento para as empresas do setor. cíber segurança.

EUA vs. Europa, Mercados Emergentes e Top Caps?

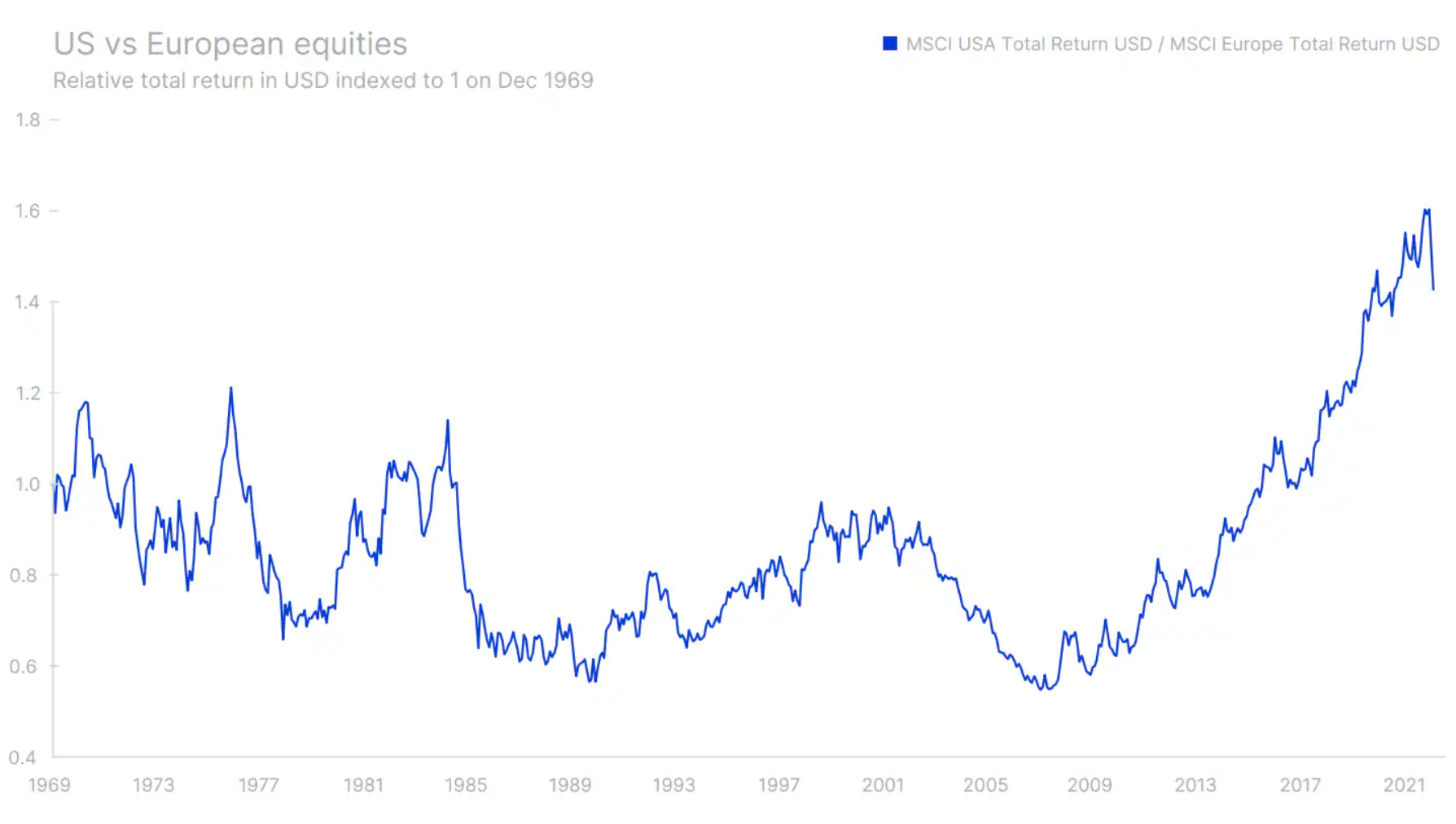

Bem adaptado para sobreviver ao setor de tecnologia na fase final da globalização, juntamente com baixas taxas de juros, o setor de tecnologia dos EUA medido pelo Nasdaq Composite superou facilmente todos os outros. Isso levou a um aumento alfa das ações dos EUA em relação às ações europeias, com as últimas ficando para trás desde a crise da zona do euro. A Europa basicamente perdeu a luta pelo domínio no mundo digital para os Estados Unidos. Com o avanço da desglobalização, a guerra na Ucrânia agravando a crise energética e a demanda global por ativos físicos, a Europa terá a ganhar com essa mudança. Existem muito mais empresas nos mercados de capitais europeus que poderão prosperar neste novo ambiente. é sobre por exemplo tecnologias de energia verde, indústria de mineração, automação, robótica i componentes industriais avançados.

Os países europeus – incluindo a Alemanha fiscalmente conservadora – também serão forçados a acumular déficits devido ao aumento dos gastos com infraestrutura e defesa, o que pode se traduzir em um crescimento significativo nesta década. Em termos de desempenho das ações em termos de retorno total denominado em USD, as ações europeias realmente superaram as ações dos EUA entre 1969 e 2008, com vários ciclos mais longos ocorrendo durante esse período. No entanto, de meados de 2008 a outubro de 2022, as ações dos EUA superaram as ações europeias. Isso porque o avanço da digitalização contribuiu para o desenvolvimento de setores baseados em ativos intangíveis – e essa competição foi vencida pelos Estados Unidos. Enquanto as indústrias baseadas em ativos estão começando a superar as indústrias intangíveis, as ações europeias ficaram para trás até recentemente. Se o novo ambiente geopolítico estiver de acordo com nossas expectativas, as ações europeias voltarão ao jogo. Com o dólar dos EUA historicamente forte em relação ao euro, o lado da moeda poderia fornecer forte suporte se a moeda dos EUA enfraquecesse devido à inflação estruturalmente mais alta em comparação com a Europa. No que diz respeito à valorização das ações, a Europa mostra uma vantagem como doze meses Relação C/Z é de 11,9 em comparação com 17,7 para ações dos EUA. Tal desconto na avaliação certamente não será ignorado pelos investidores, e depois que a Europa garantir seu suprimento de energia e após o fim da guerra na Ucrânia, o afluxo de investidores começará. Finalmente, à medida que a China reabre sua economia para o mundo e embarca em uma expansão fiscal no estilo de 2008, a Europa, o maior parceiro comercial da China, só pode se beneficiar. As ações europeias podem ser vistas como uma boa forma intermediária de operar comprado no contexto da China e sua expansão fiscal.

No nível do país, países tipicamente exportadores, como Alemanha, Coreia do Sul, Taiwan e China em particular, foram os que melhor se adaptaram às condições. No novo ambiente geopolítico, essa situação provavelmente mudará. Na Ásia, os vencedores parecem ser Índia, Vietnã e Indonésia. E mais perto da Europa Central - A Europa Oriental e alguns países do norte da África podem ganhar ao realocar a produção para lá, enquanto a África Subsaariana experimentará um boom de investimentos devido à fome de energia e materiais da Europa, uma vez excluídos os suprimentos russos. Aproximando-se geograficamente dos Estados Unidos, o México se beneficiará da produção e os países da América do Sul se beneficiarão do superciclo de recursos.

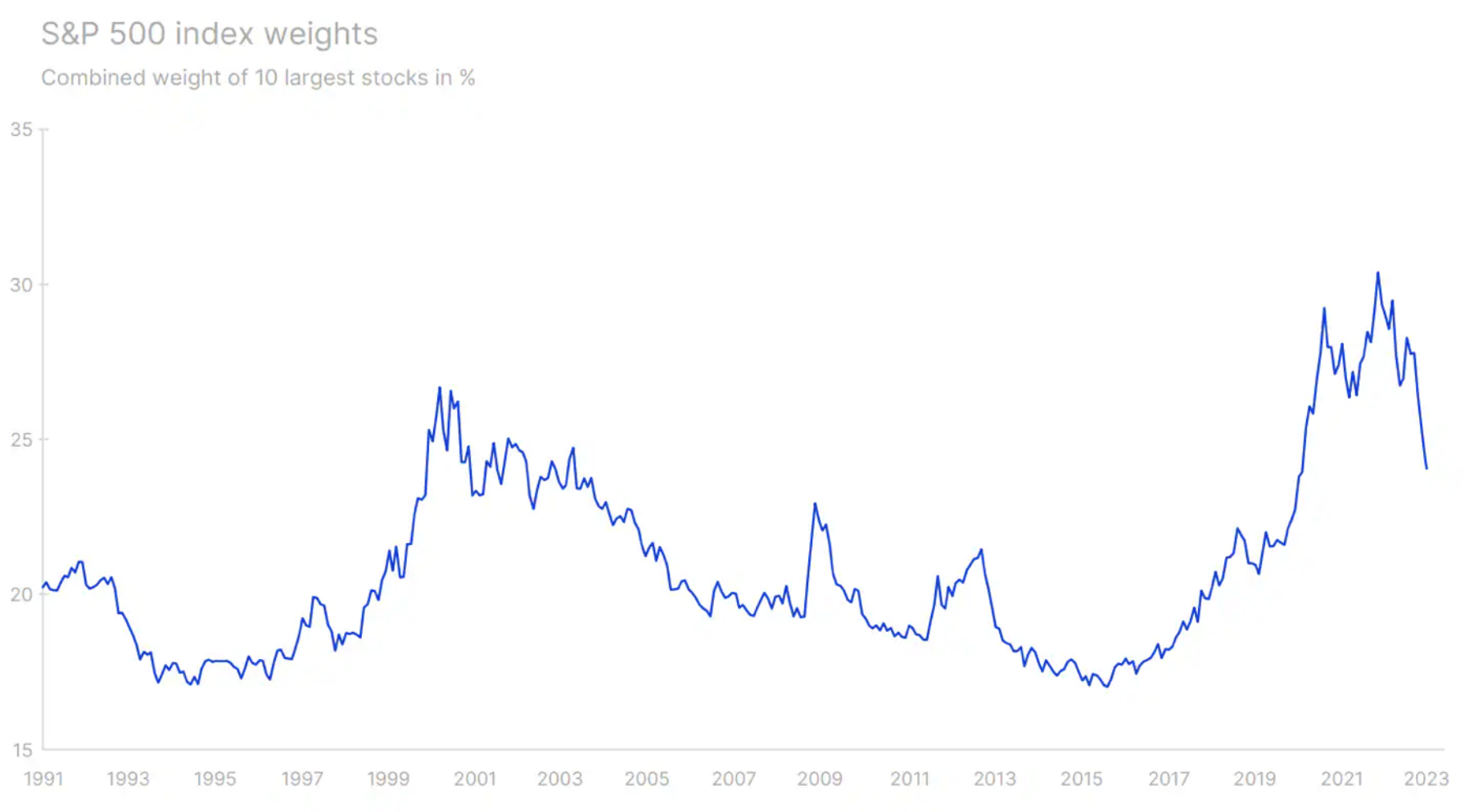

As políticas de desglobalização e autopreservação também vão dificultar a vida das empresas de maior capitalização. Seu valor de mercado combinado atingiu o pico no auge da pandemia, estabelecendo um novo recorde de concentração de valor de mercado, registrado pela última vez na década de 70. Ao reverter isso, o novo sistema não favorecerá empresas e entidades de grande porte, mas sim empresas menores que operam em indústrias de nicho, fornecendo produtos para a construção do mundo físico, para o mercado interno.

Qualidade e margem elevada são menos sensíveis à inflação salarial

Os últimos 10 anos ficarão nos anais da política monetária extraordinária após a Grande Crise Financeira e a crise da zona do euro dois anos depois. A redução do custo de capital provavelmente reduziu o limite de retorno sobre o capital investido (retorno sobre o capital investido, ROICs), e o ambiente de baixas taxas de juros reduziu os custos para as empresas mais endividadas. As baixas taxas de juros também contribuíram para a assunção significativa de riscos e distorção de valor ao longo do tempo, principalmente na indústria capitale a rischio,en, em que o novo modelo combinou lindamente com digitalização e efeitos de rede. Financiar empresas deficitárias para garantir a liderança de mercado não era mais um problema, pois as baixas taxas de juros permitiam que o capital fluísse para os projetos risco de altíssimo risco.

Essa dinâmica criou uma verdadeira floresta de startups de tecnologia e impulsionou uma indústria de biotecnologia que estava adormecida desde a bolha das pontocom. Um dos exemplos mais icônicos desse fenômeno é o Uber – de acordo com o TechCrunch, com 32 rodadas de financiamento no valor de cerca de US$ 25 bilhões nos 13 anos desde que a empresa foi fundada. O Uber ainda tem um ROIC negativo, apesar da receita de US$ 29 bilhões. A WeWork e todo o portfólio de startups de tecnologia financiadas pelo SoftBank foram outro exemplo nessa época. No atual conjunto de inflação e taxas de juros, esse modelo está quebrado. As empresas mais adequadas a taxas de juros mais altas, reajustes salariais e alta inflação são aquelas com alto ROIC ou altas margens operacionais combinadas com avaliações de ações menos superfaturadas. Empresas com margens baixas, alta alavancagem financeira e baixa lucratividade são as menos adaptadas às novas condições.

Sobre o autor

Peter Garry - diretor de estratégia de mercado de ações em Saxo Bank. Desenvolve estratégias de investimento e análises do mercado de ações e de empresas individuais, usando métodos e modelos estatísticos. Garnry cria Escolhas Alpha para Saxo Bank, uma revista mensal na qual são selecionadas as empresas mais atraentes dos EUA, Europa e Ásia. Contribui também para as previsões trimestrais e anuais do Saxo Bank "Previsões chocantes". Ele faz comentários regularmente na televisão, incluindo CNBC e Bloomberg TV.

![Pular para o conteúdo principalPular para a barra de ferramentas Sobre o WordPress Forex Club 81 Atualização do WordPress, 5 atualizações de plug-in, 2 atualizações de tema Criar visualização SEO PostBoa avaliação de SEO Formulário de contato 7 estilos Disqus Insights Formulários Excluir cache UpdraftPlus Olá Paweł Mosionek Opções de tela de saídaAjudaWordPress 6.1.1 já está disponível ! Atualize agora. Editar postagem Adicionar novo Configure a análise do site para ver informações do público MonsterInsights, plug-in de análise do WordPress, ajuda você a conectar seu site ao Google Analytics, para que você possa ver como as pessoas encontram e usam seu site. Mais de 3 milhões de proprietários de sites usam o MonsterInsights para ver as estatísticas importantes e expandir seus negócios. Conecte o MonsterInsights e configure a análise do site Saiba mais Rascunho da postagem atualizada. Exibir entrada Ocultar mensagem. Adicionar título MOVE Index - Um índice de medo para as palavras do mercado de títulos: 12 O autor da última edição é Paweł Mosionek, foi feito em 1207-2023-02 às 13:09 Mover para cima Mover para baixo Painel de alternância: MonsterInsights Mover para cima Mover para baixo Painel de alternância: Visualização da publicação (abre em uma nova guia) Status: Esboço EditEdit status Visibilidade: Public EditEdit Visibility Versão: 51 BrowseBrowse Versões Programação para: 3 de fevereiro de 15 às 2023h08 EditEdit Data e hora Legibilidade: Bom SEO: Bom Mover para a lixeira Mover para cimaMover para baixoPainel de alternância: Conjunto de imagens em destaque Mover para cimaMover para baixoPainel de alternância: Categorias Todas as categorias Iniciantes mais usados Índices Commodities AxiTrader Crypto K Charts criptomoedas Criptoaposentadoria Bolsas de notícias Educação Tokens Invest Cuffs Investimentos Sistemas de investimento Guias Índices Ações Commodities Outras negociações sociais Contas PAMM Não posso negociar Alfa Forex Sem categoria FXopen Forex for Business Ferramentas Notícias Plataformas de transações Caça-níqueis Add-ons Widgets Programação Notícias Notícias Eventos Concursos e promoções Lista of warnings Educação Negociação Avançada Psicologia Regulamentos Treinamento Literatura AT Enciclopédia Impostos Dicionário Video Analytics Plataformas Educacionais Ferramentas STO Brokers XTB IC Markets Vantage Markets Tickmill eToro Dukascopy FxPro TMS Brokers Saxo Bank Lista de Corretores Forex Sobre o Mercado Modelos de Corretores Modelo ECN Modelo STP Modelo MTF Modelo MM CFDs Opções Binárias Bitcoin Intertrader + Criar categoria Mover para cimaMover para baixoPainel de alternância: Tags Criar tag Separe tags com vírgulas Excluir termo: taxas de juros taxas de jurosExcluir termo: risco riscoExcluir termo: títulos títulosExcluir termo: vix index vix indexRemover termo: mover índice mover índiceExcluir termo: preços de títulos preços de títulos Selecione entre as tags mais usadas Mover para cimaMover para baixoPainel de alternância: Atributos destacados (postagem "Ler:") Mover para cimaMover para baixoPainel de alternância: Configurações automáticas de cache Mover para cimaMover para baixoPainel de alternância: Bônus grátis pacote de livros até 30% de desconto de comissão até -15% de reembolso de comissão 26% de desconto de comissão 11% de desconto de comissão 20% de desconto de comissão Desconto negociável Suporte gratuito Forex Club Imposto gratuito Ferramentas do Forex Club MATERIAL PATROCINADO GRATUITO Desconto de até $ 50 / lote SubirMove to downToggle panel: Parâmetros MT5 MT4 JFOREX CTRADER DESCONTO COM FOREXCLUB Mover para cimaMover para baixoToggle panel: Reações excluídas como interessantes Heh... Chocar! Eu não gosto Que pena Mover para cimaMover para baixoPainel de alternância: link interno do Yoast Esta é uma lista de conteúdo relacionado ao qual você pode vincular em sua postagem. {}Confira nosso artigo sobre estrutura do site(abre em uma nova guia) para saber mais sobre como os links internos podem ajudar a melhorar seu SEO. Considere criar links para estes artigos: Copiar linkPrimeiros sinais do fim das altas nas taxas de juros em todo o mundo?(abre em uma nova guia) Copiar linkÉ a Semana do Banco Central, EUR/USD retorna acima de 1.09(abre em uma nova guia) Copiar linkPróxima semana eventos econômicos (30 de janeiro a 3 de fevereiro)(abre em uma nova guia) Copiar linkComo Jerome Powell comentará as folhas de pagamento não agrícolas de sexta-feira?(abre em uma nova guia) Copiar linkBancos centrais no jogo. O que o futuro reserva?(Abre em uma nova aba) Copiar linkAUD/USD sobe em reação aos sinais hawkish do RBA(Abre em uma nova aba) Copiar linkBurn Economic Models - Saxo Bank QXNUMX Forecast(Abre em uma nova aba) ) Copiar linkFOMO impulsiona o crescimento do mercado de ações(abre em uma nova guia) Copiar linkEUR e JPY, moedas de países que podem se mostrar os mais seguros(abre em uma nova guia) Copiar linkInteligência artificial aquece investidores. Pior desempenho das empresas dos EUA (abre em uma nova guia) Mover para cimaMover para baixoPainel do interruptor: Autor Autor Forex Club Mover para cimaMover para baixoPainel do interruptor: Teaser Teaser Para muitas pessoas, pode ser um choque saber que o mercado de títulos é maior que o mercado de ações . Segundo dados coletados pela SIFMA (Securities Industry and Financial Markets Association), em 2021 o mercado de títulos dos EUA foi estimado em US$ 47 trilhões. Para comparação, a capitalização das empresas americanas é de cerca de 40 bilhões de dólares. Portanto, vale a pena ficar atento ao que está acontecendo no mercado de títulos. Existe um índice que é um título "VIX". Estamos falando do Índice MOVE, que será o tema principal do artigo de hoje. Teasers são resumos opcionais e feitos à mão de suas postagens que você pode usar em seu tema. Saiba mais sobre como criar teasers manualmente. Mover para cimaMover para baixoPainel de alternância: Yoast SEO Premium SEO Legibilidade da comunidade Frase-chave do Google NewsAjuda na escolha da melhor frase-chave (abre em uma nova guia) mover índice Visualização do Google Visualização como: Resultado móvelResultado da área de trabalho Visualização do URL:https://forexclub.pl › move-index -índice de medo para o mercado de títulosSeo title preview: MOVE Index - Índice de medo para o mercado de títulos. Por que vale a pena seguir? Meta Description Preview: O MOVE Index é basicamente a contraparte "bond" do muito mais familiar índice de volatilidade VIX. O que exatamente isso nos diz? Bem... Editar aparência da página nos resultados da pesquisa Análise de SEOÍndice de boa movimentação Adicionar uma palavra-chave semelhante Conteúdo-chave Insights Avançado Mover para cimaMover para baixoPainel de alternância: Opções adicionais de postagem Mover para cimaMover para baixoPainel de alternância: Campos adicionais Informações do menu Excluir do menu? Excluir da comparação? Mover para cimaMover para baixoPainel de alternância: Shortcode Generator Shortcode Escolha um... Mover para cima Mover para baixo Painel de alternância: Opções de layout Layout da postagem Layout da barra lateral Desativar índice de calorNão exiba o índice de calor na parte superior desta postagem. Disable View CountDo not display the view count in the top of this post. Desativar a contagem de curtidas Não exiba o botão/contagem de curtidas na parte superior desta postagem. Desativar compartilhamentoDesativar os botões de compartilhamento social +AddThis Desativar comparaçãoNão permitir que esta postagem seja comparada. Desativar imagem em destaqueNão exiba a imagem em destaque para esta postagem. Exibir imagem em destaqueForce exibe a imagem em destaque, mesmo se estiver desabilitada em todo o site. Barra lateral personalizada Escolha uma... Cor de fundo do vídeo em destaque Selecione uma cor Substituir fundo do siteExiba esta cor em vez da imagem de fundo do site principal Imagem de fundo Posição de fundoNão definida (use o valor das opções do tema) Esquerda Centro Direita Fundo RepeatNot Set (use o valor das opções do tema) Sem repetição lado a lado lado a lado lado a lado na horizontal Anexo de plano de fundo verticalNão definido (use o valor das opções do tema) Rolar legenda fixa Desativar menu de conteúdoNão exibir o menu de conteúdo desta postagem Desativar navegação de postagemNão exibir navegação de postagem para esta postagem Desativar navegação pop-outNão exibir navegação pop-up na parte inferior de a postagem Título do conteúdo Código de afiliado Categoria principal Escolha um... Desempacotar páginaNão contém a página dentro de um painel de conteúdo "wrapper" Mover para cimaMover para baixoPainel de alternância: Opções de revisão Tipo de postagem Revisão de artigo Positivos negativos Resultados finais Avaliação MétricaStars Números Porcentagens Carta Notas Esquema Tipo Avaliação do editor (único) Avaliações do usuário (agregado) Tamanho da oferta Escolha um. . . Escolha a confiabilidade de uma plataforma Escolha uma qualidade de serviço... Número de promoções Escolha uma... Velocidade Escolha um... Transparência Escolha um... Número de possibilidades Escolha uma... Escolha um... Substituição de Pontuação Total Escolha um... Mover para cimaMover para baixoPainel de alternância: Enviar trackbacks Enviar trackbacks para: Separar URLs consecutivos com espaços Trackbacks são uma forma de permitir que sites mais antigos saibam que você está criando links para eles. Os links adicionados para sites baseados em WordPress notificarão automaticamente esses sites com pingbacks sem a necessidade de realizar nenhuma ação adicional. Mover para cimaMover para baixoPainel do interruptor: Detalhes Tipos de conta Min. depósito Regulamentos Instrumentos Alavancagem Tipo de spread Spread EUR/USD Min. volume Comissão Conta bancária polonesa Garantia de depósito Plataforma Plataforma WEB Plataforma móvel Serviços adicionais CONTA DE DEMO CONTA REAL Mover para cimaMover para baixoPainel de troca: Discussão Permitir comentários Permitir trackbacks e pingbacks nesta página. Mover para cima Mover para baixo Painel de alternância: Nome simplificado Nome simplificado Mover para cima Mover para baixo Painel de alternância: Redefinir valores AVISO: EXCLUSÃO PERMANENTE Essas configurações causarão exclusão permanente e você não poderá recuperar endereços IP ou contagens totais. Apenas para uso avançado. Excluir curtidasExcluir todos os endereços IP e redefinir a contagem de curtidas para 0 Excluir visualizaçõesExcluir todos os endereços IP e redefinir contagem de visualizações para 0 Excluir avaliações de usuáriosExcluir todas as avaliações de usuários para cada critério e classificação total Excluir reações do usuárioExcluir todas as reações do usuário para esta postagem Mover para cimaMover para baixoToggle Panel: Google Remarketing Código de remarketing ou URL da imagem Mover para cimaMover para baixoToggle Panel: Versões Paweł Mosionek, 4 segundos atrás (13 de fevereiro de 2023 às 09:51:09) Paweł Mosionek, 37 segundos atrás (13 de fevereiro de 2023 às 09:50:36) [salvo automaticamente ] Paweł Mosionek, 56 minutos atrás (13 de fevereiro de 2023 às 08:55:18) Obrigado por criar com o WordPress.Atualizar para 6.1.1 Fechar caixa de diálogo de imagem em destaque Carregar arquivosBiblioteca de mídiaExpandir detalhes Filtrar MediaFilter por tipo de imagem Filtrar por data Todas as datas Smush : Todas as imagens Pesquisar Lista de mídia DETALHES DO ARQUIVO ANEXO move-index.jpg 2023-02-13 59 KB 700 a 450 pixels Editar imagem Excluir para za all Alt text Por favor, descreva a finalidade da imagem (abrirá em uma nova guia). Por favor, deixe em branco se for puramente decorativo Título mover índice Legenda Descrição URL do arquivo: https://forexclub.pl/wp-content/uploads/2023/02/move-index.jpg Copiar URL Smush O processamento do arquivo está em andamento.](https://forexclub.pl/wp-content/uploads/2023/02/move-index-102x65.jpg?v=1676279100 "Uma Dolorosa Fase de Transição - Um Passo na Escuridão")