Tema secundário da China, hora de focar no café da manhã

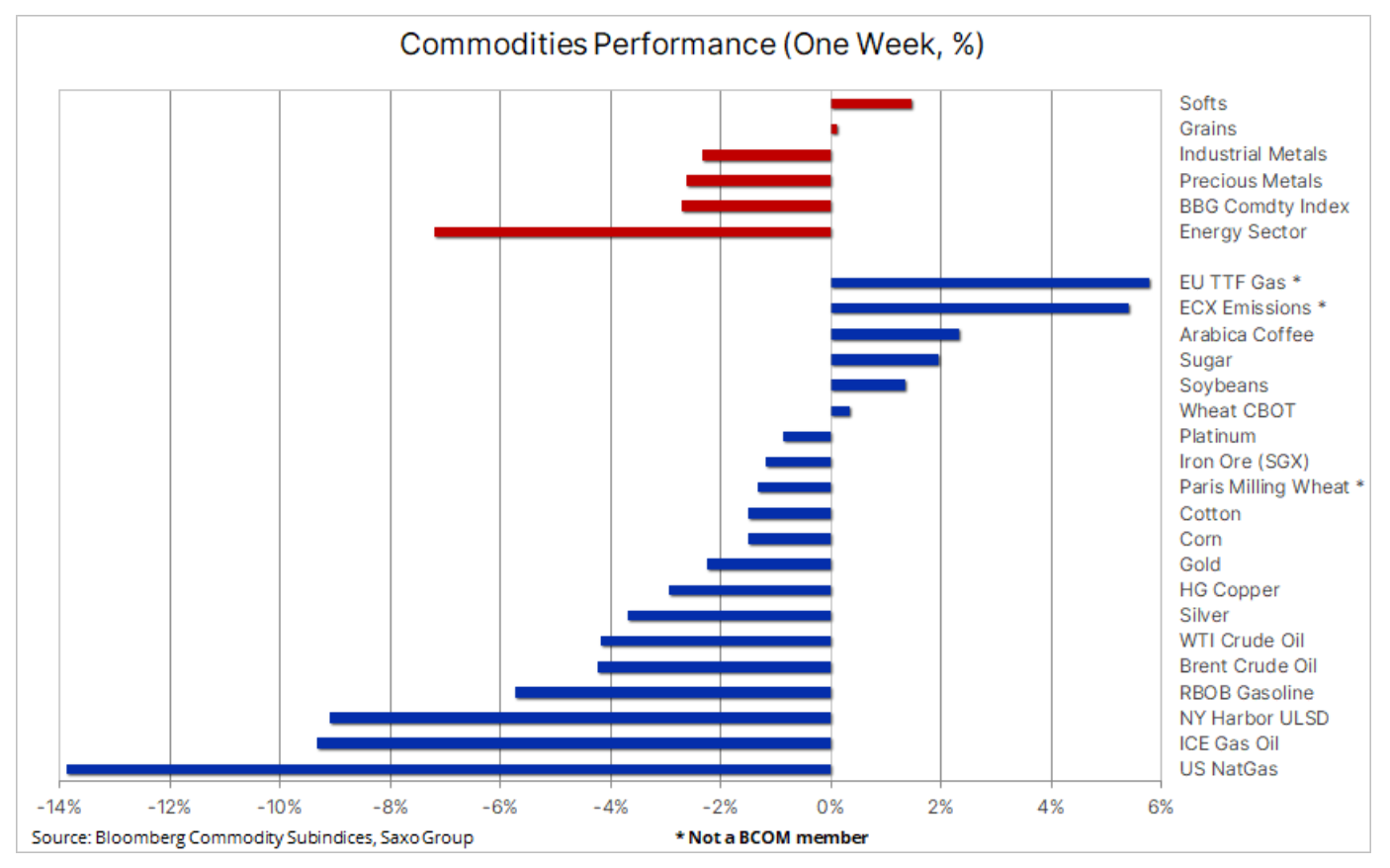

O mês de fevereiro começou mal para o setor de commodities, com o otimismo sobre o ritmo de recuperação pós-pandemia da China diminuindo e os investidores focados em ganhar exposição ao mercado de ações, que apesar das previsões em contrário, teve uma forte recuperação, em particular o índice de tecnologia Nasdaq, que ganhou mais de 15% desde o início do ano. Além do gás natural dos EUA, que continuou em declínio ao longo de um mês, os derivados de petróleo e combustível, assim como o cobre e o minério de ferro, foram os maiores perdedores, commodities que recentemente se beneficiaram das expectativas de que o aumento da demanda na China mais do que compensará quaisquer temores de uma desaceleração em outros países.

O Bloomberg Commodity Index (BCOM) negociou em baixa pela segunda semana consecutiva, para perto de sua baixa anual, com perdas nos mercados de energia, metais industriais e metais preciosos compensadas apenas parcialmente por ganhos em grãos e, principalmente, todos os chamados alimentos "moles".

Três grandes bancos centrais, liderados pelo Federal Reserve dos EUA, elevaram as taxas de juros na semana passada conforme o esperado, mas os comentários que se seguiram levaram o mercado a acreditar que estávamos chegando ao fim do atual ciclo de alta de juros. Em particular, isso dizia respeito EBC – o banco central mais hawkish do grupo G10 – que sinalizou que avaliará a trajetória futura da política monetária em sua reunião de março. Esta observação amorteceu um dos principais impulsionadores fundamentais da tendência de alta do EUR/USD, fazendo com que o dólar se recuperasse acentuadamente desde que atingiu sua última mínima pós-reunião. FOMC. O ouro atingiu um novo ciclo de alta na quarta-feira, após um comentário dovish do FOMC antes de romper o suporte com o dólar ganhando valor e o relatório mensal de emprego dos EUA chocou o mercado com 517 adicionados em janeiro. empregos, superando em muito as estimativas.

Embora os dados econômicos da China continuem a apoiar as expectativas de uma recuperação econômica, o mercado está mais cético sobre o ritmo e o momento do crescimento da demanda. Não há dúvida de que o maior consumidor mundial de commodities fornecerá suporte para as principais commodities, do petróleo ao cobre, ao longo do ano. No entanto, no curto prazo, o mercado pode estar um pouco otimista demais sobre o momento e a força dessa recuperação. Os preços mais baixos na semana passada forçaram os fundos de hedge a reduzir as posições compradas recentemente colocadas - em particular em petróleo, produtos combustíveis e metais industriais - e podem ter contribuído para superestimar a escala da atual correção.

Ouro refaz acentuadamente depois de atingir um novo ciclo de alta

Previsão técnica de curto prazo para ouro piorou no final da semana depois que o rali impulsionado pelo FOMC para um novo ciclo próximo ao nível de resistência de $ 1 foi substituído por uma reversão acentuada à medida que o dólar se fortaleceu, particularmente em relação ao euro após um aumento moderado da taxa do BCE. A reversão do dólar ressalta que o ouro continua seguindo a tendência geral do dólar. A liquidação do ouro estendeu-se após a divulgação de um relatório excepcionalmente positivo de empregos nos EUA, enfraquecendo ainda mais as perspectivas técnicas de curto prazo, com o padrão de baixa de quinta-feira no gráfico diário de velas apontando para uma alta temporária no mercado.

Fundos negociados em bolsa baseados em mineração veem entradas crescentes, ETFs baseados em ouro ficam para trás

Após o aumento do ouro desde a baixa de novembro, houve uma discrepância interessante entre os fundos negociados em bolsa (ETFs) que monitoram as empresas de mineração e os fundos baseados no preço real do ouro. As empresas de ouro e os ETFs que monitoram as principais mineradoras estão ganhando força com os investidores, já que o preço do ouro subiu 17% em relação ao ciclo de baixa e as perspectivas podem melhorar ainda mais se os bancos centrais eventualmente reduzirem as taxas de juros. Historicamente, o ouro se valorizou fortemente quando o Federal Reserve dos EUA interrompeu seu ciclo de alta e baixou as taxas de juros e, juntamente com a forte demanda dos bancos centrais, o mercado parece antecipar a esperada mudança do Fed em direção à flexibilização. O maior fundo de capital aberto baseado em empresas de mineração de ouro - VanEck Gold Miners (GLD) - teve um aumento de 400% nos influxos, sugerindo que os investidores de varejo estão aumentando suas posições. Outro popular agora ETF no mercado de ouro estão iShares Gold Producer UCITS (IAUP) e iShares MSCI Global Metals and Mining Producers (PICK) – a entrada de fundos para esses fundos aumentou mais de 100% este ano.

Ao mesmo tempo, a posição total de ETFs de ouro não aumentou e ainda está em uma baixa de três anos. Isso pode confirmar que a força recente do ouro foi impulsionada mais pela demanda física real do que pelo chamado demanda de papel. Esta observação também parece ser confirmada pelo fato de que o número total de contratos futuros abertos na bolsa COMEX caiu para a mínima de 21 de novembro (468 contratos). Ou seja, apesar do forte rali já mencionado, não houve aumento significativo no número de contratos em aberto.

Do ponto de vista técnico, a oscilação da semana passada no mercado de ouro sugere uma correção há muito esperada. Investidores técnicos serão mais negativos a partir de quinta-feira formação de engolfamento do mercado de baixa, e um fechamento abaixo da média móvel de 1 dias - atualmente em US$ 914 - sinalizaria uma perda adicional de impulso. Um fechamento abaixo desse nível pode causar um movimento descendente de curto prazo para US$ 1 ou até US$ 872.

Petróleo sob pressão de liquidação especulativa de posições longas

Petróleo bruto caíram mais de 4% semanalmente, à medida que o otimismo sobre a China diminui e os estoques dos EUA continuam subindo. Mesmo antes das comemorações do Ano Novo Chinês, o mercado precificou a perspectiva de uma forte recuperação na China, mas agora há dúvidas sobre o momento e até que ponto esse aumento será capaz de compensar a fraqueza em outros países. Acreditamos que a demanda chinesa e as sanções adicionais às exportações russas de combustível, que entrarão em vigor em 5 de fevereiro, juntamente com o suporte de preços da OPEP+ por meio de uma produção gerenciada ativamente, criaram um fundo macio no mercado. No curto prazo, o mercado continua lutando com a liquidação de posições compradas, pois os fundos de hedge são forçados a reduzir as posições compradas recém-criadas.

No período de seis semanas encerrado em 24 de janeiro, os gerentes de caixa aumentaram os longos Brent em 163 milhões de barris, dos quais 95 milhões de barris foram comprados nas últimas duas semanas. Isso destaca o desafio de curto prazo que o mercado está enfrentando atualmente e explica por que a correção atual pode ser mais profunda do que o que pode ser justificado, dados os fundamentos atuais.

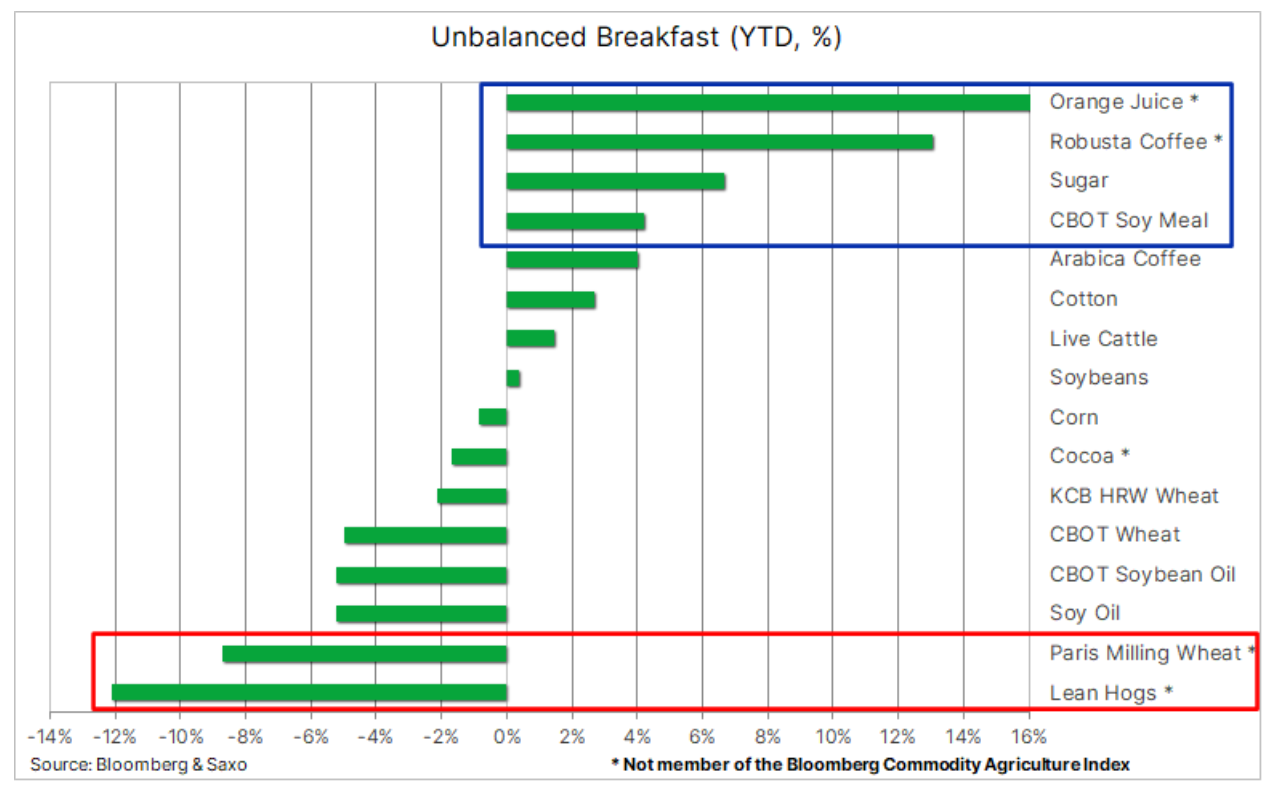

Seu café da manhã desequilibrado

Embora a atenção dos investidores tenha sido atraída em grande parte para o cobre e o ouro este ano, o forte aumento nos preços dos chamados de alimentos macios, em especial na semana passada, colocou o setor no topo do placar. O Bloomberg Softs Index, que inclui café arábica, açúcar e algodão, mas exclui café robusta e suco de laranja, que estão ganhando fortemente em valor, subiu 7,3% este ano. Isso se deveu às condições climáticas desfavoráveis nas principais áreas de cultivo, às posições vendidas sendo cobertas por investidores especulativos e, no caso do açúcar, ao aumento dos preços da gasolina, aumentando a demanda por biocombustíveis.

Contratos futuros para café arábica e robusta As ações em Nova York e Londres atingiram máximas de três meses em meio a crescentes temores de que o mundo possa enfrentar um terceiro déficit consecutivo devido à escassez de grãos robusta. Os aumentos recentes foram iniciados pelo robusta, que - após uma queda no segundo semestre do ano passado - se recuperou fortemente no mês passado, principalmente devido a preocupações com a oferta. Os estoques de Robusta monitorados pelo ICE caíram para o nível mais baixo desde 2016, quando as regras contratuais foram alteradas. Além disso, as exportações do Vietnã, o segundo maior exportador mundial de café - principalmente robusta - caíram 31% ano a ano em janeiro.

Ao mesmo tempo, o café arábica continua sua recuperação após uma correção de cinco meses que viu o preço cair 11% entre agosto do ano passado e 40 de janeiro. Desde então, o preço futuro subiu 29%, atingindo uma alta de três meses de US$ 1,82 por libra. A principal razão para isso é a deterioração da previsão para a próxima safra no Brasil, que pelo terceiro ano consecutivo indica uma safra pequena. Safras atrasadas na América Central e preocupações com a próxima colheita no Peru em meio a protestos políticos aumentaram a pressão de alta sobre os preços.

Esses desenvolvimentos forçaram uma grande reviravolta nos fundos de hedge, que acumularam nas últimas semanas sua maior posição vendida líquida em café arábica em mais de três anos. Isso destaca a importância do acompanhamento semanal Relatório COTcomo uma mudança na previsão técnica e/ou fundamental pode ter um grande impacto no preço quando as posições são aumentadas significativamente.

As preocupações com a oferta global também continuam sendo um fator-chave no recente aumento rápido dos preços açúcar, que culminou na semana passada com os futuros de março da Bolsa de Valores de Nova York sendo negociados em uma alta de novembro de 2016 de cerca de 22 centavos de dólar por libra. O último aumento nos preços foi afetado por relatórios da Índia, o segundo maior produtor mundial de açúcar, depois que a Indian Sugar Mills Association reduziu sua estimativa para a produção doméstica nesta temporada em 6,8%, para 34 milhões de toneladas. Com isso, as exportações provavelmente cairão dos 9 milhões de toneladas previstos anteriormente para 6,1 milhões de toneladas. As principais razões para a redução são as condições climáticas desfavoráveis e as refinarias de açúcar destinando mais cana ao etanol. A Tailândia, segundo maior exportador mundial depois do Brasil, pode aumentar suas exportações, já que a produção deve crescer 14%, para 11,6 milhões de toneladas, o que pode impedir que os preços do açúcar subam ainda mais nesta fase.

Ao mesmo tempo, os contratos futuros de suco de laranja eles atingiram um recorde de cerca de US $ 2,45 a libra e, com base no índice BCOM OJ, aumentaram mais de 90% ano a ano. Os preços foram impulsionados pela crise dos citros na Flórida, que registrou a menor colheita do estado desde 1936. Somando-se aos problemas de uma série de furacões nos últimos anos, pode-se acrescentar os danos causados pela geada e o esverdeamento dos citros, uma doença transmitida por insetos. Além disso, tanto no Brasil (clima úmido) quanto no México (aumento da demanda por frutas frescas), a produção de suco foi significativamente prejudicada durante um período de forte demanda.

Todos os fatores acima contribuíram para o aumento do custo de um café da manhã médio, enquanto uma grande oferta trigo, em particular da região do Mar Negro, resultou em preços de trigo ligeiramente mais baixos este ano até agora. Atenção, amantes do bacon: seu preço também caiu, e os futuros de carne de porco magra nos Estados Unidos reagiram negativamente à crescente disponibilidade de estoques. O último relatório de inventário de armazenamento a frio do USDA mostrou que os estoques totais de aves congeladas em 21 de dezembro de 2022 eram 7% maiores que no mês anterior e 23% maiores que no ano anterior.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.