Títulos: Aumentar ou não aumentar - eis a questão - Previsão do terceiro trimestre do Saxo Bank

Os bancos centrais percebem que mais de um ano de política monetária agressiva pode não ser suficiente para combater a inflação. As condições financeiras permanecem frouxas, os governos continuam implementando políticas fiscais expansionistas e a economia não está desacelerando como esperado. Estamos enfrentando mais aperto nas políticas, o que no terceiro trimestre levará a uma inversão mais profunda das curvas de juros.

No entanto, aumentos adicionais nas taxas de juros podem não trazer os resultados pretendidos. Os formuladores de políticas, portanto, precisam considerar o desinvestimento ativo dos balanços dos bancos centrais para aumentar os rendimentos na ponta longa da curva de rendimentos. À medida que o ciclo de alta chega ao fim, os mercados de títulos corporativos e do tesouro começarão a oferecer oportunidades atraentes no início da curva de rendimentos.

Um dilema embaraçoso

Os bancos centrais devem estourar a bolha especulativa criada por mais de uma década de flexibilização quantitativa (QE) ou serão capazes de combater a inflação sem fazê-lo?

Altas de juros de 500 pb nos EUA e 400 pb na Europa não trouxeram os resultados esperados. O mercado de trabalho continua robusto e a inflação permanece teimosamente alta, bem acima da meta de 2% dos bancos centrais. Até agora, todos os bancos centrais dos países desenvolvidos só conseguiram inverter as curvas de juros. Enquanto uma curva de rendimento invertida coloca em risco as empresas que lutam com escassez de caixa, as grandes corporações ainda se beneficiam de rendimentos mais baixos no final longo da curva de rendimento. A Amazon pode emitir dívida a 4,5% e investir mais de 5% em títulos do Tesouro de curto prazo. É claro que tal ambiente de taxa de juros criaria os incentivos errados. A bolha especulativa existente é exacerbada pela suposição idealista de que o combate à inflação não precisa envolver colocar em risco a estabilidade financeira.

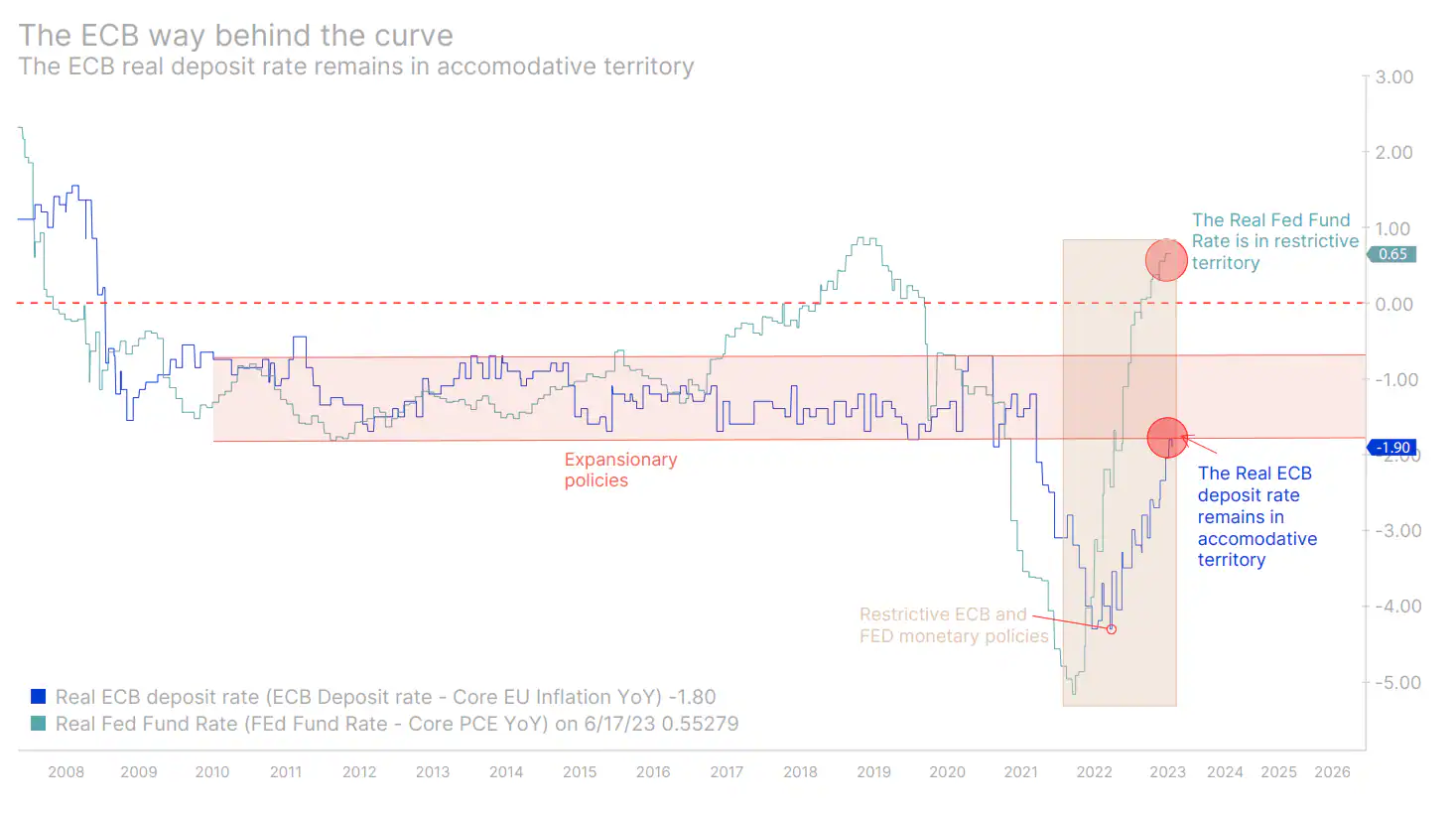

Em geral, termos financeiros permanecem soltos. O Índice Nacional de Condições Financeiras Ajustadas do Federal Reserve Bank de Chicago é negativo, indicando que as condições financeiras são, em média, mais frouxas do que as condições econômicas atuais implicariam. Além disso, no final de março, a taxa real dos fundos federais tornou-se positiva pela primeira vez desde novembro de 2019, atingindo uma forma restritiva após apenas um ano e aumentos de 500 pb. Por outro lado EBC claramente ficando para trás a taxa de depósito real está na faixa inferior antes da pandemia de Covid, quando o BCE tentou estimular o crescimento. Apesar disso, os governos continuam adotando políticas fiscais generosas para conquistar o eleitorado, aumentando a pressão sobre um perigoso ambiente inflacionário.

A solução: o aperto quantitativo ativo supera os aumentos das taxas de juros

Apesar do fim oficial, a flexibilização quantitativa e os balanços dos grandes bancos centrais ainda são de fundamental importância no contexto de inflação persistente.

O balanço patrimonial combinado do Federal Reserve e do BCE é superior a US$ 15 trilhões. Atualmente, nenhum desses bancos centrais está vendendo ativamente o conteúdo de seus balanços devido à renúncia de reinvestir parte de seus títulos vincendos. Chamar essa estratégia de “aperto quantitativo” significa apenas que tanto o BCE quanto o Fed podem falar de forma agressiva e se comportar de maneira dovish. Eles sabem que para combater o pesadelo da inflação de forma eficaz, os rendimentos de longo prazo devem aumentar, e a maneira de fazer isso é desinvestir ativamente os balanços dos bancos centrais compostos por títulos de longo prazo. O contrário pode acontecer se os bancos centrais decidirem elevar as taxas de juros acima do nível esperado. Quanto mais alta a taxa de referência, mais provável é que os rendimentos dos títulos do governo de longo prazo comecem a cair à medida que os mercados preveem uma recessão profunda. Tal movimento iria contra a política de aperto dos bancos centrais.

Assim, espera-se que o ciclo de aperto da política monetária chegue ao fim no segundo semestre, uma vez que altas de juros maiores do que o esperado pelos mercados resultariam apenas em uma nova inversão das curvas de juros, sem impacto significativo sobre a inflação.

À medida que nos aproximamos do fim do ciclo de aperto, esperamos que os funcionários do Federal Reserve e do BCE comecem a falar sobre desinvestimentos de balanço. Neste ponto, as curvas de juros começarão a subir fortemente como resultado do aumento dos rendimentos de longo prazo. A parte frontal da curva de rendimentos pode começar a descer à medida que os mercados antecipam o início de um ciclo de cortes nas taxas. No entanto, se as expectativas de corte de juros vai avançar ainda mais no futuro, há uma chance de que eles permaneçam válidos por algum tempo. No entanto, esse caminho é menos certo, pois depende da capacidade dos formuladores de política de manter as expectativas de corte de juros sob controle e da capacidade da economia de enfrentar períodos de maior volatilidade. Neste ponto, prevemos que o mercado se afastará de ativos de risco para ativos sem risco, levando ao estouro da bolha especulativa criada como resultado de décadas de flexibilização quantitativa.

Esperamos que o Federal Reserve dos Estados Unidos seja o primeiro banco central a encerrar o ciclo de alta das taxas de juros, enquanto o BCE terá que aumentar as taxas de juros várias vezes para aumentar a taxa de depósito real do BCE. Banco da Inglaterra podem ser forçados a aumentar as taxas de juros no ano novo, desviando-se ainda mais das políticas seguidas por outros bancos centrais.

Um ponto de entrada tentador para investidores orientados para a renda

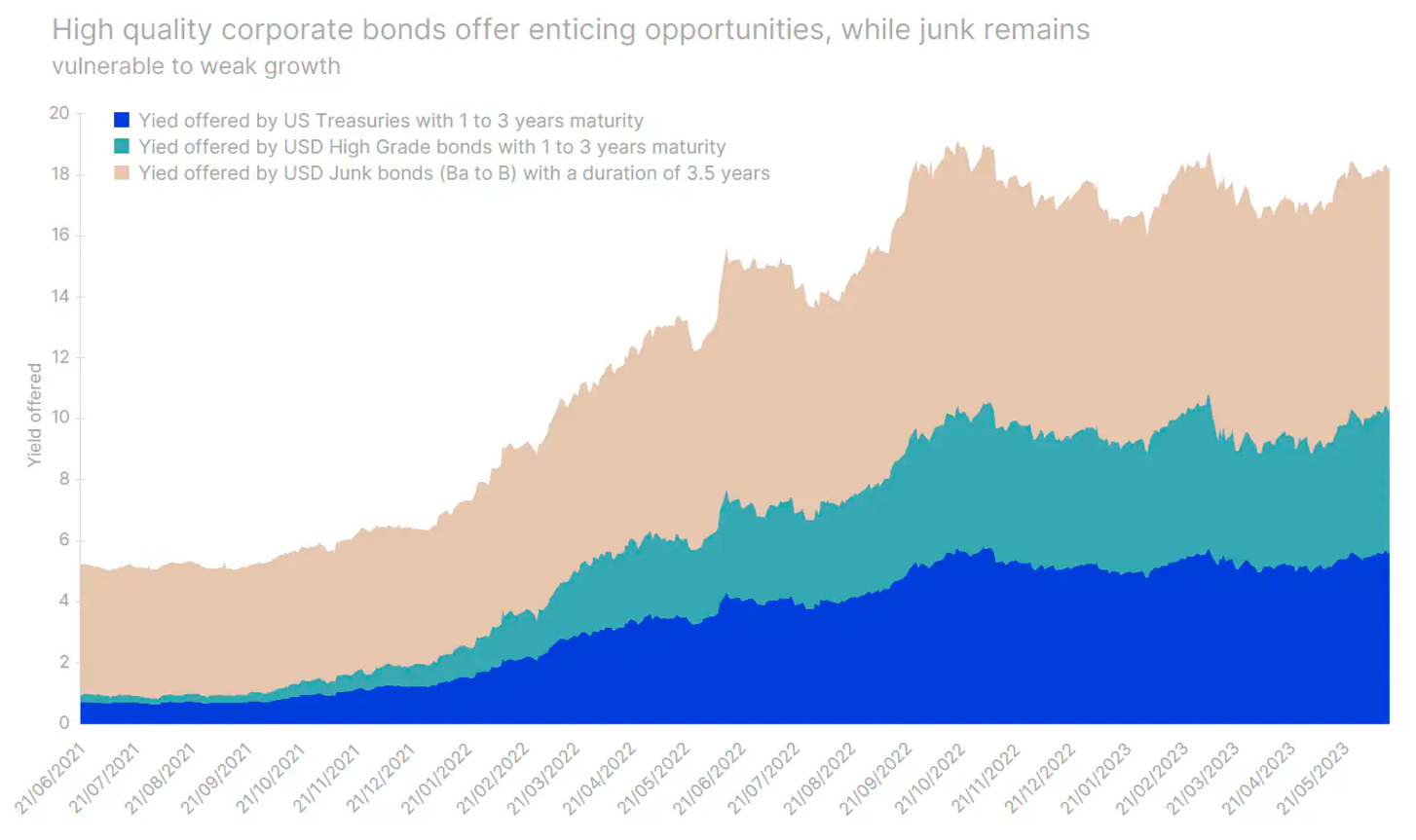

Investidores em busca de renda eles devem se preparar para identificar pontos de entrada com o endurecimento das políticas do banco central. À medida que entramos em um ambiente de alta volatilidade, equilibrar a duração e o risco de crédito será fundamental. Além disso, como a incerteza mantém alta a volatilidade nos mercados de títulos, somos a favor de uma duração mínima.

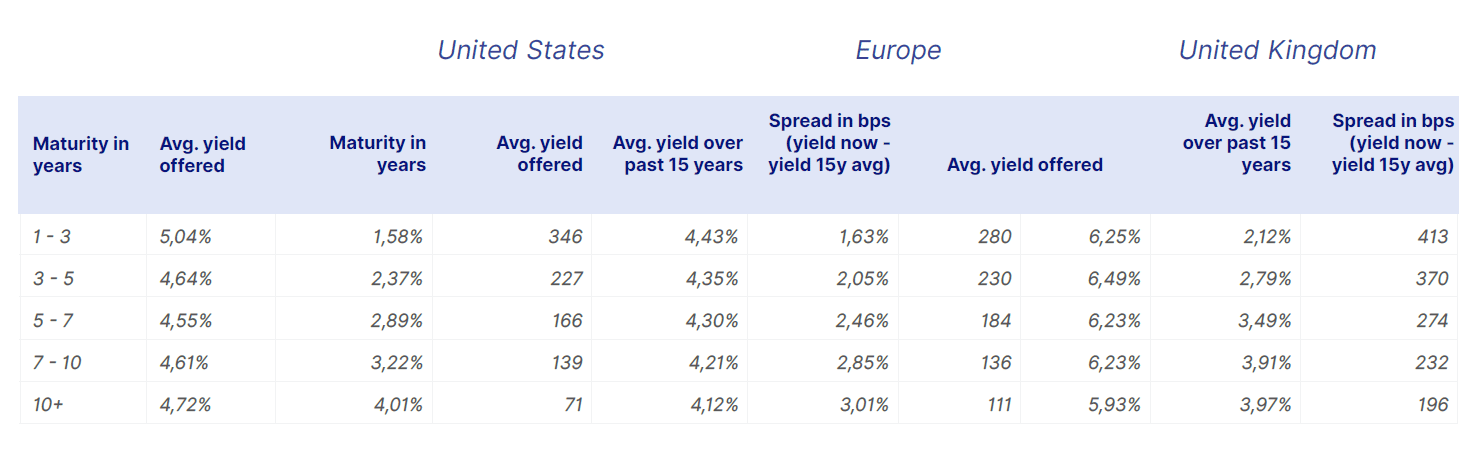

Os mercados de curta duração, que são mais sensíveis à política do banco central, oferecem oportunidades de renda acima da média. Mesmo que as taxas de juros continuem subindo no futuro próximo, os rendimentos oferecidos pelos títulos de alta classificação são tentadores para os traders de buy-and-hold. O spread oferecido pelas empresas de grau de investimento com vencimentos de um a três anos nos títulos do Tesouro dos EUA é de 62 bps, com um rendimento médio de 5,04%.

De acordo com o Bloomberg Aggregated US Bond Index este é o maior rendimento em títulos de alta classificação desde 2007 com um prazo tão curto. Além disso, os títulos corporativos com grau de investimento com vencimentos de um a três anos de 2007 até o momento ofereceram um rendimento médio de 1,8%.

Da mesma forma, os eurobonds corporativos de alta classificação com vencimentos de um a três anos oferecem 4,43% - o maior rendimento desde a crise da dívida europeia de 2011 - impressionantes 280 pontos-base acima da média dos últimos quinze anos.

Os rendimentos dos títulos corporativos no Reino Unido são muito mais altos do que nos EUA e na Europa. Embora para os defensores do buy and hold, novos aumentos nas taxas de juros pelo Banco da Inglaterra possam não representar uma ameaça, deve-se notar que o risco de crédito no Reino Unido é maior do que em qualquer outro lugar nas economias desenvolvidas devido à incerteza sobre a inflação e a futura política monetária. Portanto, a seleção criteriosa de investimentos nessa área é ainda mais crucial.

Não apenas os títulos corporativos oferecem um retorno atraente

A recente emissão de títulos do governo mostra que alternativas sem risco ao mercado de títulos corporativos e até mesmo ações oferecem oportunidades interessantes. Em junho, a UK Debt Management Authority (DMO) vendeu títulos de cinco anos com cupom de 4,5% e uma rentabilidade de 4,932% (GB00BMF9LG83). Este é o maior cupom oferecido em um título de cinco anos desde 2012 e o maior rendimento desde 2008. O Departamento do Tesouro dos EUA também emitiu um título de dois anos com um cupom de 4,25% em junho (US91282CHD65). Além disso, os títulos do governo alemão vendidos em abril (DE000BU3Z005) oferecem um cupom de 2,3%. Isso é muito impressionante, considerando que apenas alguns anos atrás esse cupom seria de 0%.

Inteligência artificial e o mercado de títulos: a grande deflação

Em uma economia impulsionada pela IA, o aumento da produtividade e a destruição de empregos exacerbarão as desigualdades de renda. Isso se traduz em déficits fiscais maioresà medida que os governos realizam iniciativas educacionais e criam redes de segurança social. Com o aumento do desemprego e a queda da inflação, a política monetária se tornará mais acomodatícia e as taxas de juros negativas poderão se tornar a norma. No entanto, o novo sistema estará associado ao aumento da volatilidade da inflação. Para evitar isso, os formuladores de políticas procurarão regular e usar a IA seletivamente para não destruir a economia real, com um impacto econômico mais brando.

Todas as previsões do Saxo Bank disponíveis tutaj

Sobre o autor

Althea Spinozzi, gerente de marketing, Saxo Bank. Ela se juntou ao grupo Saxo Bank em 2017. A Althea realiza pesquisas sobre instrumentos de renda fixa e trabalha diretamente com os clientes para ajudá-los a selecionar e negociar títulos. Devido à sua experiência em dívida alavancada, ele se concentra principalmente em títulos de alto rendimento e corporativos com uma relação risco-retorno atraente.