– esta criptomoeda aumentou de preço 2024 vezes em 20")

registram a maior saída diária de fundos da história")

As ações europeias podem continuar ignorando as más notícias?

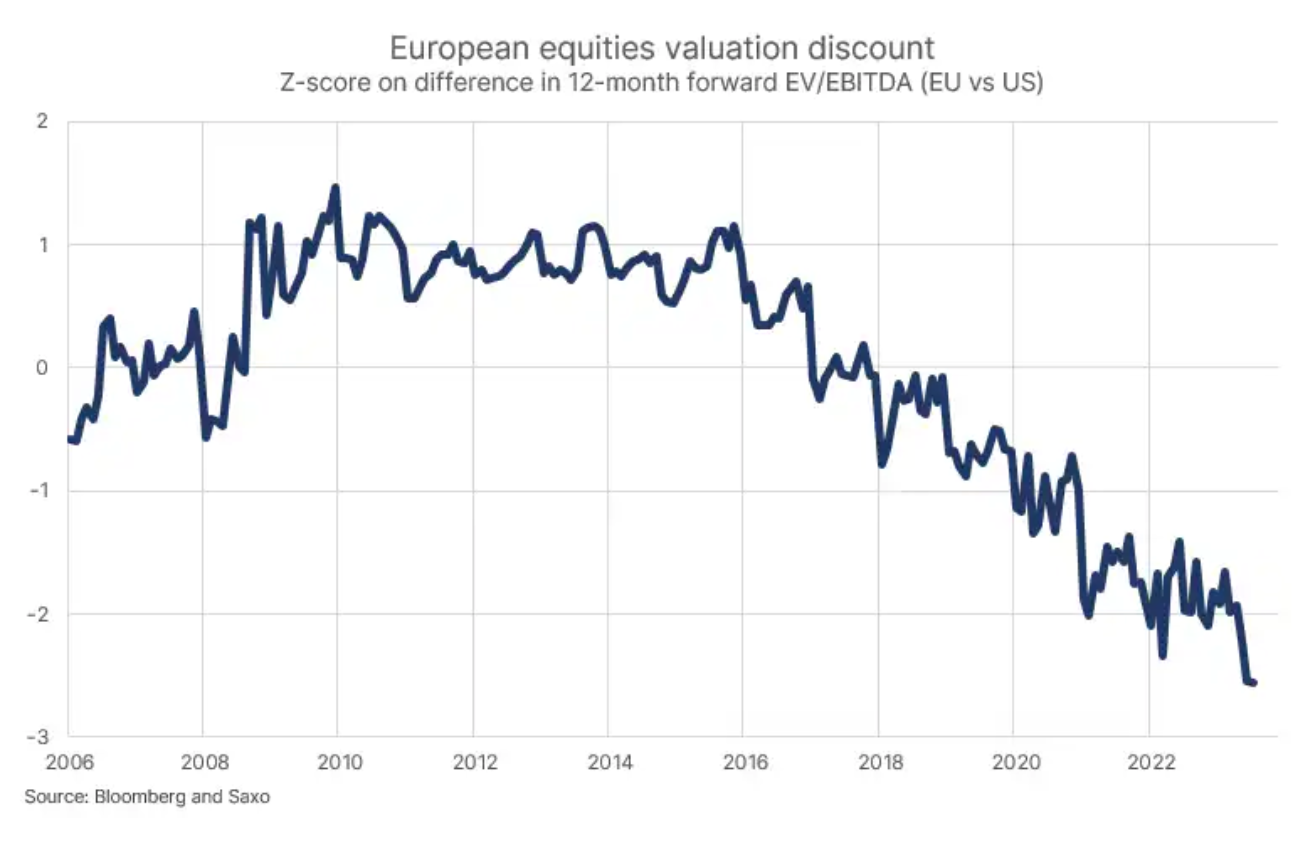

O crescimento económico na Europa é o mais baixo desde 2011-2013, à exceção dos primeiros meses da pandemia, e não se pode descartar uma nova crise energética no inverno que se aproxima. Com a Alemanha já em recessão e a indústria alemã em recessão, por quanto tempo os investidores poderão ignorar os sinais de alerta? O crescimento dos lucros na Europa é negativo há três trimestres, o que se confirmou no segundo trimestre. Com as perspectivas de crescimento e o retorno da Alemanha como o 'homem doente da Europa', as avaliações das ações atingiram seu maior desconto em relação às ações dos EUA desde 2006, refletindo que os investidores nunca foram tão negativos sobre a Europa em comparação com os EUA.

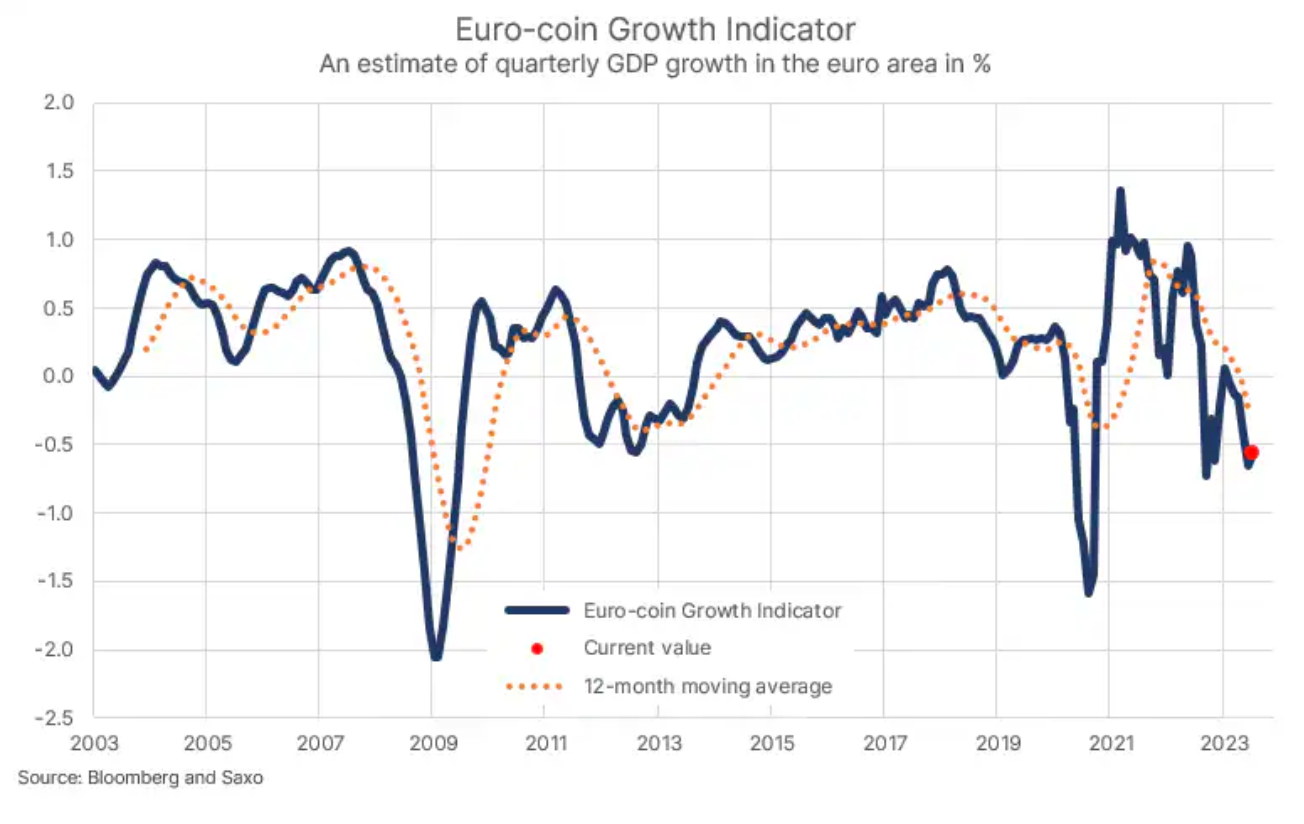

A atividade econômica mais baixa desde a crise da zona do euro

O crescimento europeu começou a desacelerar acentuadamente em setembro de 2022, quando forças negativas na forma de altos preços de commodities, em particular energia, reduziram a confiança do consumidor e tornaram a produção industrial não lucrativa. Graças a um inverno excepcionalmente bem-sucedido com temperaturas acima da média, a Europa superou sua crise energética. Com os preços das commodities caindo em 2023 e o consumo do consumidor americano permanecendo forte, a atividade econômica na Europa se recuperou em janeiro e fevereiro, mas já caiu para níveis fortemente negativos em junho. Houve uma leve melhora na atividade econômica no mês passado, mas a estimativa de crescimento trimestral do PIB ainda era de -0,56% (veja gráfico) e a média móvel de 0,3 meses caiu para -2011%, o menor nível de atividade desde a crise da zona do euro em anos 2013-XNUMX, excluindo os primeiros meses da pandemia.

A avaliação das ações europeias é um desafio para os investidores

O menor crescimento econômico na Europa impactou negativamente o crescimento dos lucros: indicador móvel de XNUMX meses EBITDA atingiu o pico no terceiro trimestre de 2022 e tem diminuído desde então, incluindo o segundo trimestre de 2023. Isso, juntamente com a empolgação da tecnologia de IA beneficiando as ações de tecnologia dos EUA, levou ao maior desconto desde janeiro de 2006 na avaliação de ações de empresas europeias em relação às ações de americanas empresas. Os investidores estão avaliando as ações europeias com um desconto de 35% em relação às expectativas para os próximos 12 meses. Em outras palavras, as ações dos EUA são precificadas com perfeição em relação às europeias, então os investidores da contracorrente naturalmente investiriam mais na Europa do que nos EUA, apesar dos problemas de crescimento no Velho Continente.

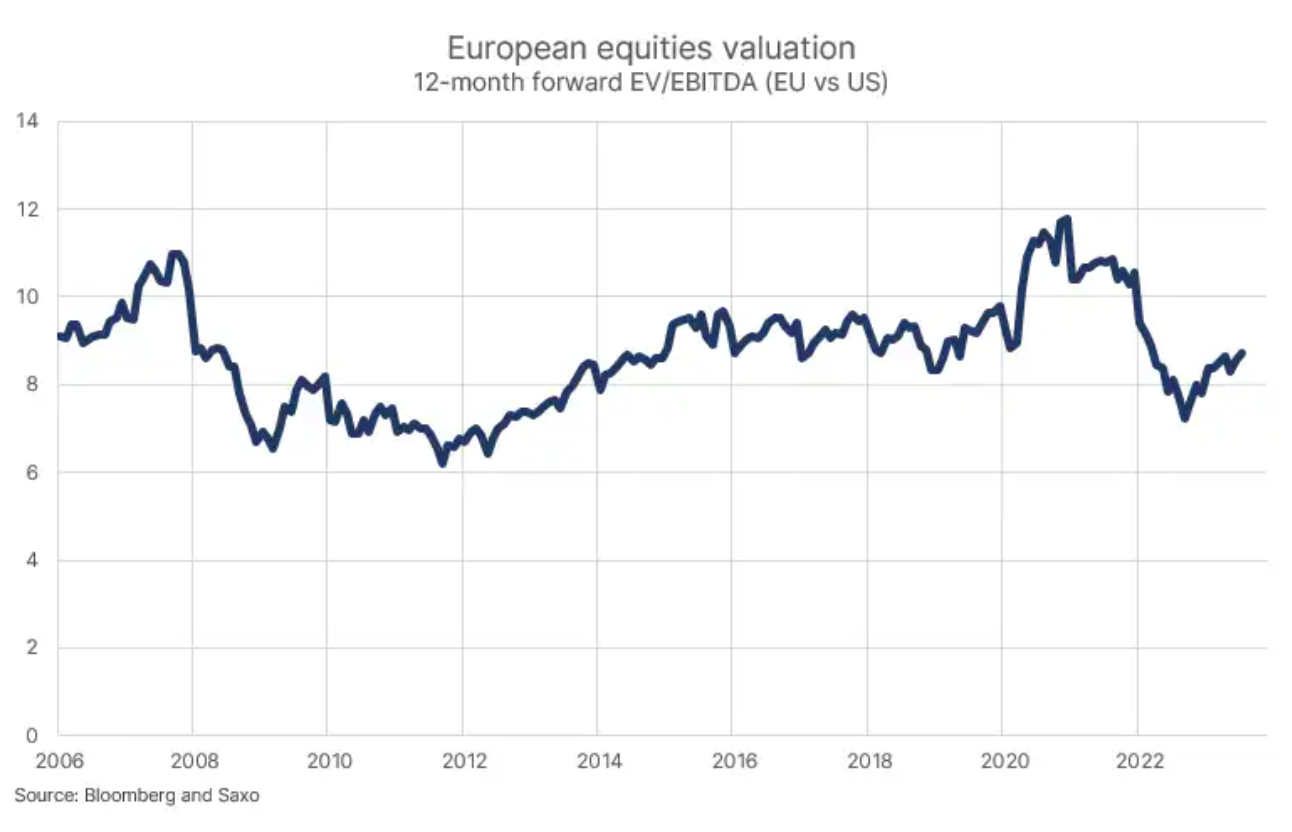

Jogar contra as ações dos EUA é uma coisa, mas o nível absoluto de avaliação é outra. As ações europeias estão sendo negociadas a 8,7x em um multiplicador EV/EBITDA futuro de 24 meses, que é aproximadamente 2011% acima dos níveis de avaliação que os investidores estavam dispostos a pagar pelas ações europeias em 2013-2011, quando o continente enfrentou crises cambiais e de dívida, e experimentou os mesmos baixos níveis de atividade econômica de hoje. Os defensores de mercados racionais e eficientes poderiam explicar essa diferença pelo fato de que em 2013-XNUMX havia um risco real de desmembramento da zona do euro, enquanto o crescimento atualmente é impulsionado por fatores temporários, como preços de energia mais altos relacionados à guerra na Ucrânia.

Embora a Europa represente valor para os investidores, ela também traz riscos. O Velho Continente aproxima-se rapidamente do segundo aniversário da eclosão da guerra na Ucrânia, e os problemas estruturais da Alemanha com o crescimento económico podem travar o crescimento de toda a Europa, a menos que Berlim reconheça as novas realidades geopolíticas associadas ao jogo da fragmentação. A crise energética resultante da guerra na Ucrânia e do corte de fornecimento de energia da Rússia ainda não acabou e pode continuar a se repetir e afetar negativamente a economia europeia por vários anos. Outro risco diz respeito à falta de empresas de tecnologia de alto crescimento na Europa (risco de baixo crescimento dos lucros na era digital).

A Alemanha será capaz de resolver os problemas do "doente da Europa"?

Na década de 90 e até 2005, a Alemanha foi muitas vezes referida pela imprensa estrangeira como o "homem doente da Europa" porque tinha uma taxa de desemprego estruturalmente mais alta e baixo crescimento econômico como resultado da reunificação. O termo foi revivido recentemente, pois a economia alemã registrou crescimento trimestral negativo ou inalterado do PIB por três trimestres consecutivos, e o setor industrial reclamou de políticas industriais e energéticas ineptas.

O avanço para a Alemanha foi a integração da China na economia mundial como resultado da admissão da China na Organização Mundial do Comércio em 2001. O crescimento econômico da China nos anos seguintes foi alto e a participação da China no comércio mundial cresceu rapidamente à medida que empresas americanas e européias iniciou a "terceirização" acelerada da produção para a China, pois mão de obra barata e uma poderosa infraestrutura logística forneciam uma plataforma ideal para que este país obtivesse o status de "fábrica do mundo". Como parte da construção desta "fábrica do mundo", a China precisava de muito maquinário e conhecimento avançado, fornecidos pela indústria alemã, na esperança de se beneficiar da onda de crescimento chinês.

Angela Merkel, chanceler da Alemanha de 2005 a 2021, desfrutou de uma reputação impecável ao longo dos anos; seu reinado coincidiu com a ascensão do poder econômico da China, influenciando positivamente a economia alemã. Pode-se dizer cinicamente que o sucesso de Merkel foi resultado da política chinesa. No entanto, um aspecto não foi absolutamente um golpe de sorte - foi uma integração deliberada na economia russa na forma de energia barata, garantindo a competitividade industrial em relação a outros países europeus. Junto com a política Energiewende, que acabou levando ao fechamento total de todas as usinas nucleares e à produção mais intermitente de eletricidade eólica e solar, Merkel tornou possível atingir o beta mais alto no contexto da ordem mundial e da globalização existentes.

Segue-se naturalmente que o jogo da fragmentação, com os EUA e a Europa afrouxando lentamente os laços industriais e comerciais com a China e a Rússia, verá a Alemanha como o maior perdedor nessa situação. Com o fim do último estágio de ascensão da China e a separação da Rússia da Europa, todo o modelo econômico alemão mudou para pior. Talvez os problemas estruturais não sejam tão graves como nos tempos do "homem doente da Europa", ou seja, na década de 90, mas o fracasso na construção de uma economia digital e de um cluster de poderosas empresas tecnológicas, aliado ao facto de o sector automóvel indústria está passando pela maior mudança em termos de competitividade desde 70 anos, coloca a economia alemã em risco significativo.

Uma Alemanha fraca, claro, tem um impacto negativo no crescimento econômico europeu, e os investidores que apostam em ações de empresas do Velho Continente devem esperar que Berlim entre em uma nova era de geopolítica e perceba que deve mudar radicalmente seu modelo econômico e investir fortemente nesta transformação.

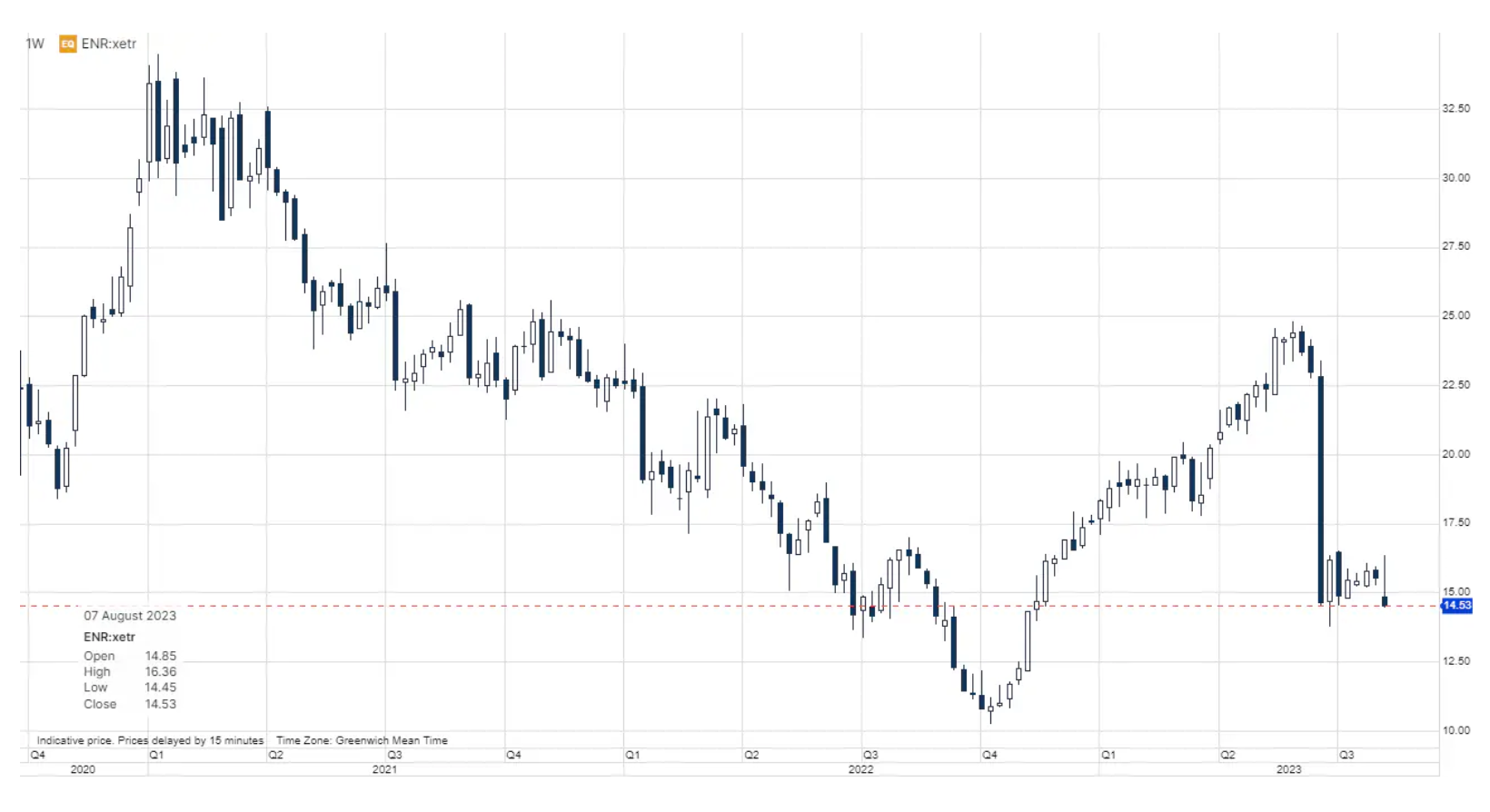

A Siemens Energy é agora um reflexo da saúde da Europa

As ações da Siemens Energy caíram 6,5% hoje, já que a fabricante de equipamentos de energia disse que espera uma perda de € 4,5 bilhões no atual ano fiscal devido a novas taxas relacionadas a problemas de design com suas mais recentes turbinas eólicas que estão impactando negativamente 4% da capacidade instalada. . Embora o negócio de turbinas eólicas não seja lucrativo e enfrente grandes desafios, o número de pedidos ainda parece bom, especialmente no segmento de tecnologia de rede, onde os pedidos aumentaram 2023% a/a no terceiro trimestre de 30 (terminando em 64 de junho). De muitas maneiras Energia Siemens reflete o estado da Europa. Alguns aspectos são extremamente negativos, enquanto outros são realmente positivos. Os analistas preveem um EBITDA de EUR 2024 bilhões no ano fiscal de 2,46 devido ao forte crescimento nas áreas de negócios não eólicas e à valorização das ações de apenas 5,3x no futuro multiplicador EV/EBITDA no contexto de uma empresa com um aumento geral de pedidos de 54%. No caso das ações dos EUA, os investidores estão dispostos a pagar preços altos pela esperança de crescimento graças às tecnologias de inteligência artificial, enquanto na Europa, os investidores estão abandonando empresas como a Siemens Energy, apesar do crescimento e do portfólio de tecnologias necessárias para a transição energética.

Sobre o autor

Peter Garry - diretor de estratégia de mercado de ações em Saxo Bank. Desenvolve estratégias de investimento e análises do mercado de ações e de empresas individuais, usando métodos e modelos estatísticos. Garnry cria Escolhas Alpha para Saxo Bank, uma revista mensal na qual são selecionadas as empresas mais atraentes dos EUA, Europa e Ásia. Contribui também para as previsões trimestrais e anuais do Saxo Bank "Previsões chocantes". Ele faz comentários regularmente na televisão, incluindo CNBC e Bloomberg TV.

Deixe uma resposta