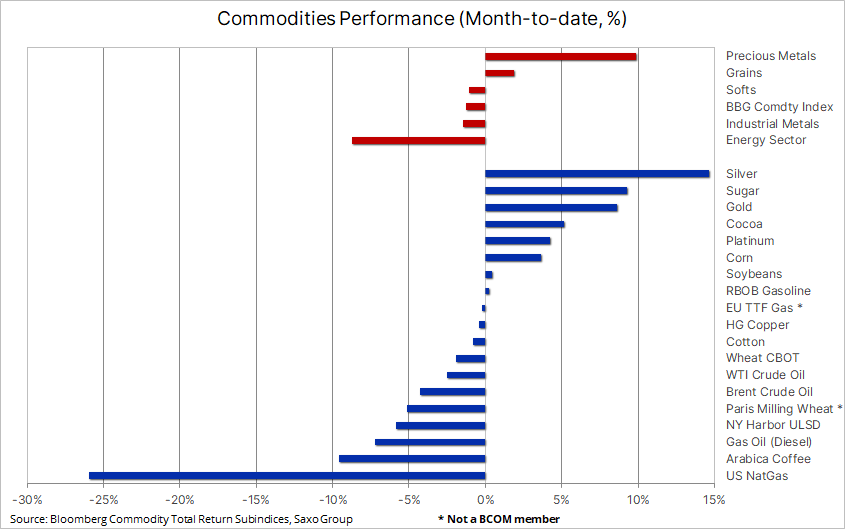

Os mercados de commodities ignoram as preocupações com o setor bancário e a recessão

O Bloomberg Commodity Index caiu ligeiramente em uma base mensal de 1,2% após um mês de alta volatilidade, no meio de uma crise bancária que empurrou o índice para uma baixa de XNUMX meses. Apesar das dúvidas sobre a estabilidade financeira, o mercado concluiu temporariamente que a recessão, caso se materializasse na União Europeia e nos Estados Unidos, seria superficial e compensada por cortes de juros e crescimento em outros lugares. Ouro, prata e açúcar tiveram os melhores desempenhos, enquanto o gás natural, uma das fontes de energia mais importantes do mundo, perdeu mais de um quarto.

Após um mês de turbulência no setor bancário, o índice de commodities Bloomberg registrou uma leve queda mensal de 1,2% - evitando assim um sell-off mais profundo, apesar dos receios de um abrandamento económico que afete a procura, sobretudo na Europa e nos Estados Unidos, onde a tensão financeira se fez sentir mais. A melhora no sentimento foi apoiada por sinais de que a recuperação econômica na China ganhou força em março, e melhores leituras para manufatura, serviços e construção se traduziram em previsões mais positivas para o crescimento econômico.

O pior resultado foi registrado pelo setor de energia, que caiu 9%; esse resultado foi agravado pela queda dos preços dos contratos futuros de gás natural americano em até 26%. Por outro lado, o ouro e a prata beneficiaram da forte queda das yields do Tesouro norte-americano, da depreciação do dólar e de uma forte revisão em baixa das expectativas de taxas de juro futuras por parte da Reserva Federal norte-americana. Embora a turbulência no setor bancário tenha diminuído no final do mês, os preços dos metais preciosos permaneceram próximos da alta do ciclo, já que a demanda dos investidores continuou a aumentar devido às expectativas de que os fatores positivos continuariam nos próximos meses.

O sector dos cereais registou um lucro mensal pela primeira vez este ano graças ao preços mais altos do milho à medida que a demanda de exportação aumenta e depois que os fundos foram forçados a entrar em posições vendidas após quatro semanas de atividade recorde de vendas, pois as perspectivas técnicas e fundamentais começaram a mostrar sinais de melhora. Os preços do cacau atingiram a maior alta em três anos em meio à oferta restrita e preocupações com uma desaceleração na oferta da África Ocidental, impulsionada em parte por doenças e condições climáticas adversas. Ao mesmo tempo, os preços do açúcar atingiram uma alta de seis anos devido à decepcionante produção de cana em lugares como Tailândia e Índia, e depois de uma mudança nas taxas estaduais de combustível no Brasil levantou preocupações de que mais cana iria para a produção de etanol em vez de adoçante.

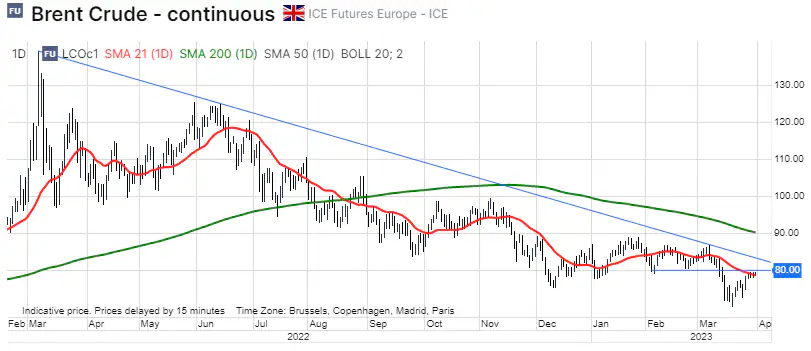

Petróleo está caindo, mas não fora do jogo

Dois dos contratos futuros mais importantes do mundo sobre óleo – Brent e WTI – conseguiram recuperar cerca de metade das perdas do início de março, que se aceleraram a meio do mês com a intensificação da crise bancária. No entanto, a força desse desconto deveu-se principalmente a da necessidade de reduzir as posições líquidas longas por investidores especulativos e fundos de hedge, e não pelo fato de o mercado ter considerado a deterioração das perspectivas de demanda no preço, o que explica porque o preço, após a fase inicial de venda, conseguiu se recuperar para cerca de US $ 80 para o Brent e US $ 75 para o Brent WTI óleo.

Até o inesperado sell-off, os preços do petróleo bruto estavam em tendência lateral há meses e, portanto, com pouca volatilidade, forçando os investidores especulativos - visando um certo nível de volatilidade em sua carteira - a aumentar suas posições. Com o petróleo Brent dentro de uma estrutura de repatriação favorável, o foco foi principalmente na construção de posições compradas antes dos aumentos de preço esperados à medida que a demanda melhorava. Quando a crise estourou, o petróleo quebrou o suporte, abrindo caminho para a venda, não apenas porque os longos foram liquidados, mas também porque mais tentativas foram feitas para vender.

Para o período de duas semanas que termina em 21 de março fundos de hedge estavam vendendo petróleo WTI e Brent no ritmo mais rápido em mais de uma década, e a posição total líquida longa diminuiu PLN 233 mil. voos, ou seja, 233 milhões de barris de petróleo, ao nível do mínimo de três anos, ou seja, 241 mil. voos. Essa onda de vendas foi um golpe particularmente duro para o petróleo WTI, com a posição comprada líquida caindo para apenas 71. lotes e é o menor desde 2016. Quando os preços começaram a subir com o aumento do apetite pelo risco, os investidores foram forçados a cobrir posições vendidas.

Os preços do petróleo estavam sólidos no final do mês, com os ganhos recentes sendo impulsionados por contínuas interrupções no fornecimento do norte do Iraque em meio à disputa Bagdá-Curdistão, um dólar mais fraco, a maior queda nos estoques de petróleo dos EUA desde novembro, uma nova recuperação na China e uma melhoria do apetite pelo risco obrigando a cobertura de posições vendidas. Em uma pesquisa mensal divulgada pelo Federal Reserve Bank de Dallas, representantes de empresas de mineração de óleo de xisto disseram que "devido à incerteza sobre a profundidade e a duração da crise bancária, estamos preocupados com os gastos de capital planejados para 2023". Além do acesso ao crédito, custos trabalhistas recordes e problemas na cadeia de suprimentos levaram a uma desaceleração no crescimento da produção.

nós sustentamos perspectiva moderadamente positiva para o petróleo bruto, já que tememos que a maior parte do aumento de +2 milhões de bpd deste ano na demanda global, ainda esperado, ocorra na segunda metade do ano. Como tal, uma desaceleração mais profunda do que o esperado, sinalizada pelas atuais expectativas de cortes nas taxas de juros dos EUA, pode prejudicar o crescimento eventual, limitando assim o potencial de alta dos preços do petróleo ainda este ano. No entanto, no curto prazo, uma quebra acima de US$ 80,40 para o petróleo Brent provavelmente sinalizará um retorno ao intervalo antes da correção de meados de março.

Potencial de alta do preço do ouro no curto prazo ameaçado pela diferença na taxa de juros

Depois de um mês de caos em todo o setor bancário ouro e prata registraram ganhos mensais cerca de 8% e 14%, respectivamente. Apesar do alívio das tensões na semana passada, ambos os metais conseguiram segurar a maior parte de seus ganhos em antecipação ao pico das taxas de juros nos EUA no curto prazo, que deve ser seguido por uma série de cortes nas taxas. No entanto, essa previsão pode ser impactada negativamente pelo fato de que a probabilidade atual de 60% de uma recessão é muito alta, especialmente quando combinada com leituras de dados econômicos que continuam mostrando alta inflação, pleno emprego e consumidores resilientes.

Depois falência do Banco do Vale do Silício causou uma virada de 180 graus nas expectativas futuras das taxas de juros - de aumentos adicionais a cortes de +100 pontos-base nos próximos meses - o mercado parece caminhar para uma recessão. No entanto, em nossa opinião, estamos enfrentando uma "recessão lenta" e não uma recessão econômica acentuada. Na Saxo, não prevemos cortes até setembro, deixando o mercado de metais preciosos em risco caso os dados econômicos, principalmente a inflação, continuem fortes.

No geral, isso não muda o fato de que a data de atingir o pico das taxas de juros está muito mais próxima, e a combinação de nova demanda por ouro de investidores de fundos negociados em bolsa, compra dinâmica de fundos de hedge e demanda física contínua de bancos centrais provavelmente aumentará os preços do ouro e da prata assim que houver uma grande lacuna entre o atual e o futuro (inferior) As taxas dos fundos federais começarão a diminuir.

US$ 2 continua sendo o nível principal a ser observado, enquanto o suporte está em US$ 000, uma retração de 1% da recente tendência de alta para US$ 933. Para a prata, observe o fechamento semanal acima de US$ 38,2, o que pode sinalizar uma quebra na tendência de baixa de dois anos.

Preços dos grãos sobem antes do principal relatório de semeadura

O Bloomberg Grain Index, que monitora o desempenho dos seis futuros de grãos mais importantes dos EUA e soja, atingiu uma alta de cinco semanas, com os preços do milho subindo 3,6% com a crescente demanda chinesa por grãos dos EUA. Simultaneamente o preço do trigo chegou brevemente a US$ 7 em meio a preocupações de que a Rússia possa tentar interromper temporariamente a venda de óleo de trigo e girassol para aumentar os preços. Além disso, a seca nas Grandes Planícies dos EUA contribuiu para um aumento no preço de maio do trigo de inverno vermelho duro do Kansas (HRW), oferecendo assim algum suporte para a variedade de inverno vermelho macio listada na Bolsa de Valores de Chicago (SRW).

Além desses desenvolvimentos favoráveis de preços que se seguiram a uma liquidação agressiva, particularmente no milho, por parte de investidores especulativos, o mercado estava se preparando para a divulgação de um importante relatório do Departamento de Agricultura dos Estados Unidos. Esperava-se que os relatórios de estoques trimestrais e plantio prospectivo mostrassem os níveis mais baixos de estoques de trigo e milho em 15 e 9 anos, respectivamente. Além disso, uma redução de 19% na área de algodão para 11 milhões de acres e reduções em outras culturas menores levaram a expectativas de aumentos na soja (até 1% para 88,3 milhões de acres), milho (até 2,6% para 90,9 milhões de acres) e principalmente trigo (aumento de 9% para 48,9 milhões de acres), que será o maior aumento de área em sete anos. Observação: os dados desses relatórios potencialmente impactantes não eram conhecidos no momento da redação.

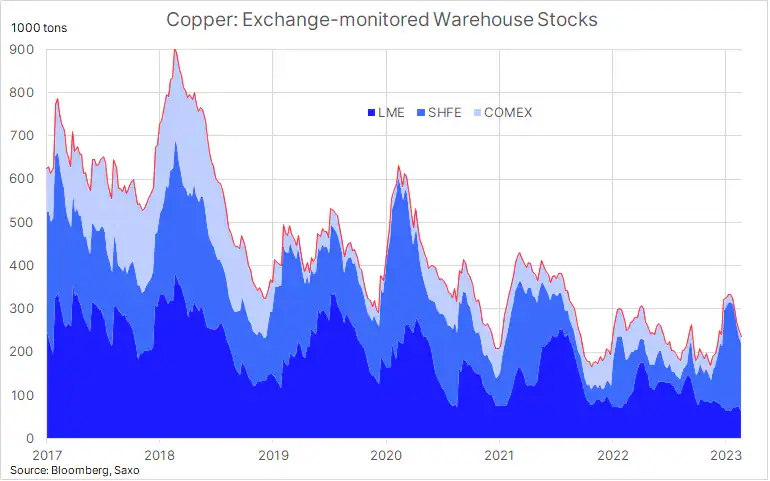

Cobre continua sendo sustentado por estoques e demanda em queda na China

O cobre conseguiu recuperar as perdas sofridas no meio do mês durante o sell-off relacionado à crise bancária. Isso destaca que a crescente demanda da fabricação de veículos elétricos, geração de energia renovável e armazenamento e transmissão de energia já está compensando a desaceleração no mercado imobiliário chinês – que tem sido uma fonte significativa de demanda nos últimos anos – e a desaceleração econômica no Ocidente.

Nas últimas cinco semanas, os estoques visíveis de cobre, monitorados pelas bolsas de futuros de Xangai, Londres e Nova York, caíram 29%. Se a tendência atual de aumento da demanda na China continuar, de acordo com o Goldman Sachs, os aparentes estoques mundiais de cobre podem se esgotar até agosto. Por outro lado, a produção global continua se recuperando das perdas sofridas no quarto trimestre, quando problemas de mineração no Chile e no Peru e bloqueios na China causaram uma queda de 19% na produção em relação ao trimestre anterior, o pior resultado em seis anos, segundo a S&P Global.

O cobre HG está em tendência de queda desde meados de janeiro, inicialmente como resultado decepção com o ritmo de recuperação econômica na China e preocupações com o crescimento econômico em outros países. Mais recentemente, à medida que as preocupações com os bancos diminuíram, uma nova queda no estoque monitorado nos armazéns elevou o preço do metal para uma faixa de US$ 4,00 a US$ 4,15. Depois de alterar a posição líquida de uma posição longa de +40 contratos em 000 de janeiro para uma posição curta de 31 contratos sete semanas depois, os fundos de gerenciamento de dinheiro serão forçados a voltar para o lado da compra no caso de uma fuga para cima.

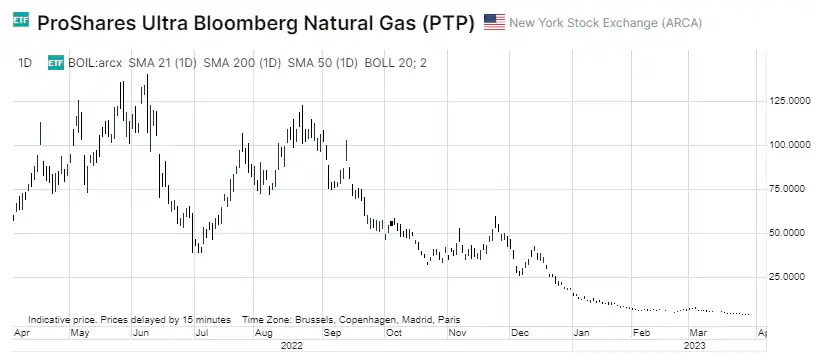

Finalmente, um alerta contra fundos negociados em bolsa alavancados

Normalmente não gastamos muito tempo com fundos negociados em bolsa (ETFs) alavancados - produtos que muitas vezes são mal compreendidos pelos investidores e têm uma capacidade terrível de acompanhar o desempenho do subjacente - porque é melhor deixá-los sozinhos ou usados apenas por muito pouco tempo. termo estratégias de rotação direcional.

Somos todos humanos e muitas vezes somos atraídos para operações de reversão, ou seja, procuramos ações que se recuperem após uma forte liquidação. Um exemplo clássico é o BOIL ETF, que visa atingir um desempenho de investimento diário equivalente a duas vezes (200%) o desempenho do Bloomberg Natural Gas Sub-Index. Em março, o fundo, apesar da queda de 47% nas cotações, conseguiu gerar US$ 235 milhões em novos investimentos dos investidores e agora precisa crescer mais de 87% para cobrir essa perda.

A longo prazo gerir este fundo é difícil, e a perda anual de 93% fala não apenas da atual fraqueza do mercado de gás natural, mas também do contango muito alto que absorve o retorno a cada rolagem do contrato futuro subjacente. Durante um período de cinco anos, o preço futuro do gás natural próximo ao vencimento caiu 25% e o BOIL ETF perdeu quase 99% de seu valor.

Mais análises dos mercados de commodities estão disponíveis tutaj.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.