O dólar rei e suas repercussões de longo alcance – previsões do Saxo Bank para o quarto trimestre

Um fortalecimento do dólar americano parece improvável, mas há riscos estagflação na Europa e no Reino Unido, bem como a fraqueza contínua da economia chinesa, continuam a sugerir que a moeda poderá ter mais margem de manobra. Embora um dólar forte ajude a conter a inflação nos Estados Unidos, pode representar uma ameaça para a economia nacional ou para os investidores com elevada exposição a activos internacionais. Por outro lado, pode tornar a exposição internacional mais acessível e atrativa.

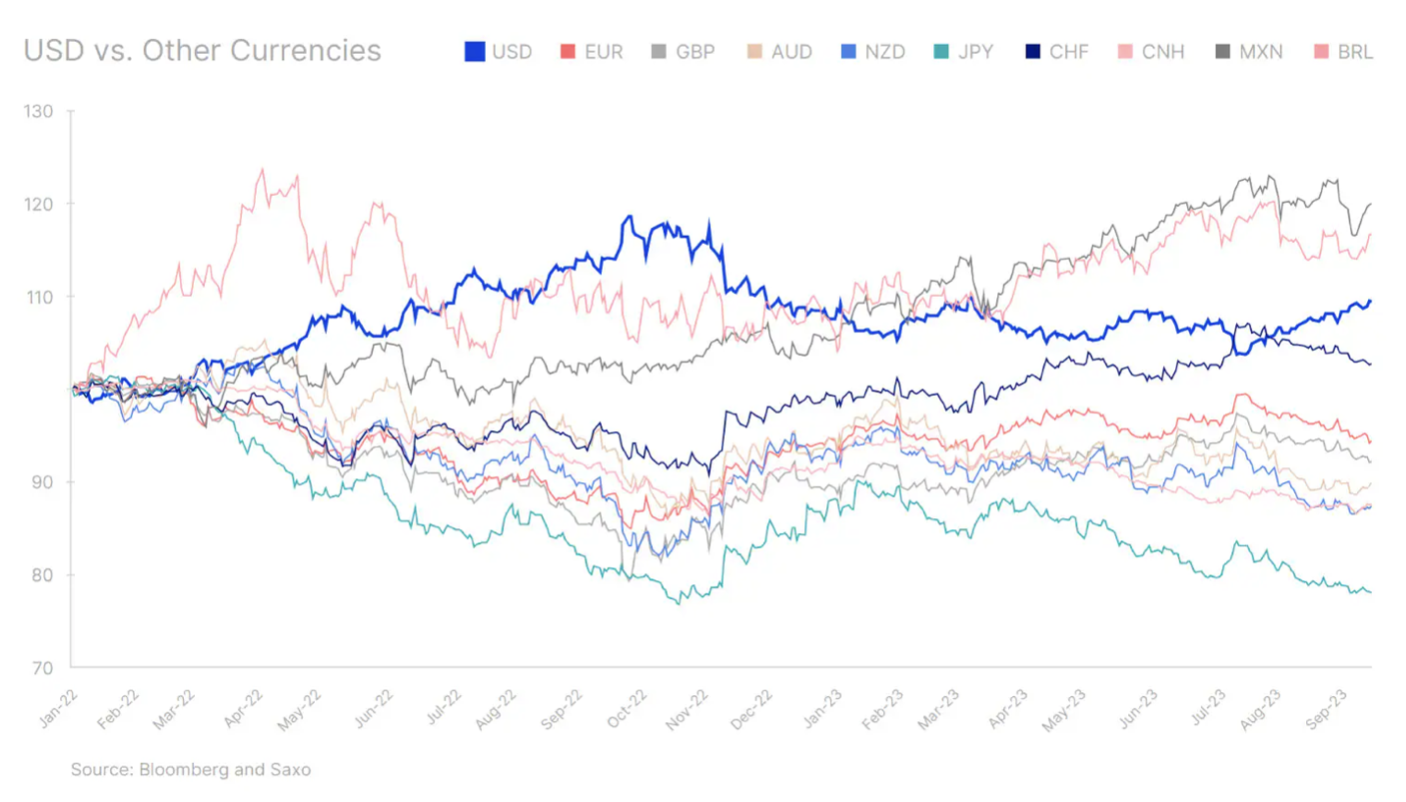

Reverter o dólar americano está se mostrando difícil

A maioria dos bancos centrais parece estar no fim do seu ciclo de aperto, mas o actual ciclo de rápidos aumentos das taxas resultou num forte fortalecimento do dólar americano. Os rendimentos mais elevados e a força contínua da economia dos EUA fortaleceram o “rei do dólar”, e as menções anteriores a cortes nas taxas revelaram-se prematuras. No momento em que este artigo foi escrito, em meados de setembro, os futuros de taxas dos Fed Funds de 2024 projetavam uma taxa final de 4,5%, com o primeiro corte total da taxa esperado para junho. Vamos comparar com as avaliações do início do terceiro trimestre, quando a taxa no final de 2024 era de 4,1%, e a primeira redução total da taxa deveria ocorrer em maio de 2024.

Nota: Indexado a 100 em 3 de janeiro de 2022.

A partir de então, os mercados cambiais começarão a concentrar-se mais em quais bancos centrais serão os primeiros a flexibilizar a política monetária e em quão agressivos serão os cortes nas taxas em termos relativos. À medida que nos aproximamos do quarto trimestre e de 2024, os diferenciais de rendimento podem tornar-se um fator secundário no espaço monetário. Com a inflação subjacente medida pelo IPC de Agosto nos Estados Unidos a permanecer elevada, o mercado continua concentrado no anúncio da Fed de taxas mais elevadas durante um longo período de tempo, mas o enfraquecimento do dinamismo económico dos EUA no quarto trimestre poderá alterar esta retórica. Taxas de juro mais elevadas e condições financeiras mais restritivas poderão continuar a impactar a economia, impactando negativamente as empresas. Também prevemos riscos para os consumidores no quarto trimestre, à medida que as poupanças pandémicas diminuem e os pagamentos de empréstimos estudantis começam, o que irá sobrecarregar os orçamentos familiares. O enfraquecimento da economia dos EUA pode fazer com que as expectativas de um corte nas taxas sejam adiadas de meados de 2024 para uma data posterior, o que terá um impacto negativo no dólar americano.

No entanto, a força relativa da economia dos EUA em comparação com a Europa e a China ainda pode fornecer suporte à moeda dos EUA. O risco de estagflação é mais elevado na zona euro e no Reino Unido, sugerindo que qualquer enfraquecimento do dólar americano face ao euro e à libra esterlina pode ser difícil. Dado o grande peso do EUR no Bloomberg USD Cash Index (Índice à vista do dólar Bloomberg), isto significa que a tendência geral descendente do dólar só poderá emergir quando os receios de estagflação se tornarem claros nos Estados Unidos.

Ao mesmo tempo, a recuperação económica da China permanece pouco inspiradora, com a política monetária frouxa continuando a pesar sobre o yuan face ao dólar dos EUA. Apesar de alguns sinais iniciais de que os dados económicos da China estão a começar a melhorar, com os dados de crédito de Agosto e uma leitura do IPC sugerindo uma saída da deflação, podem entrar em jogo factores sazonais. Para que o fortalecimento do yuan seja duradouro, é necessária uma recuperação económica mais robusta. Por enquanto, o yuan mais fraco permite à China manter as suas exportações competitivas, competindo com o fraco iene japonês.

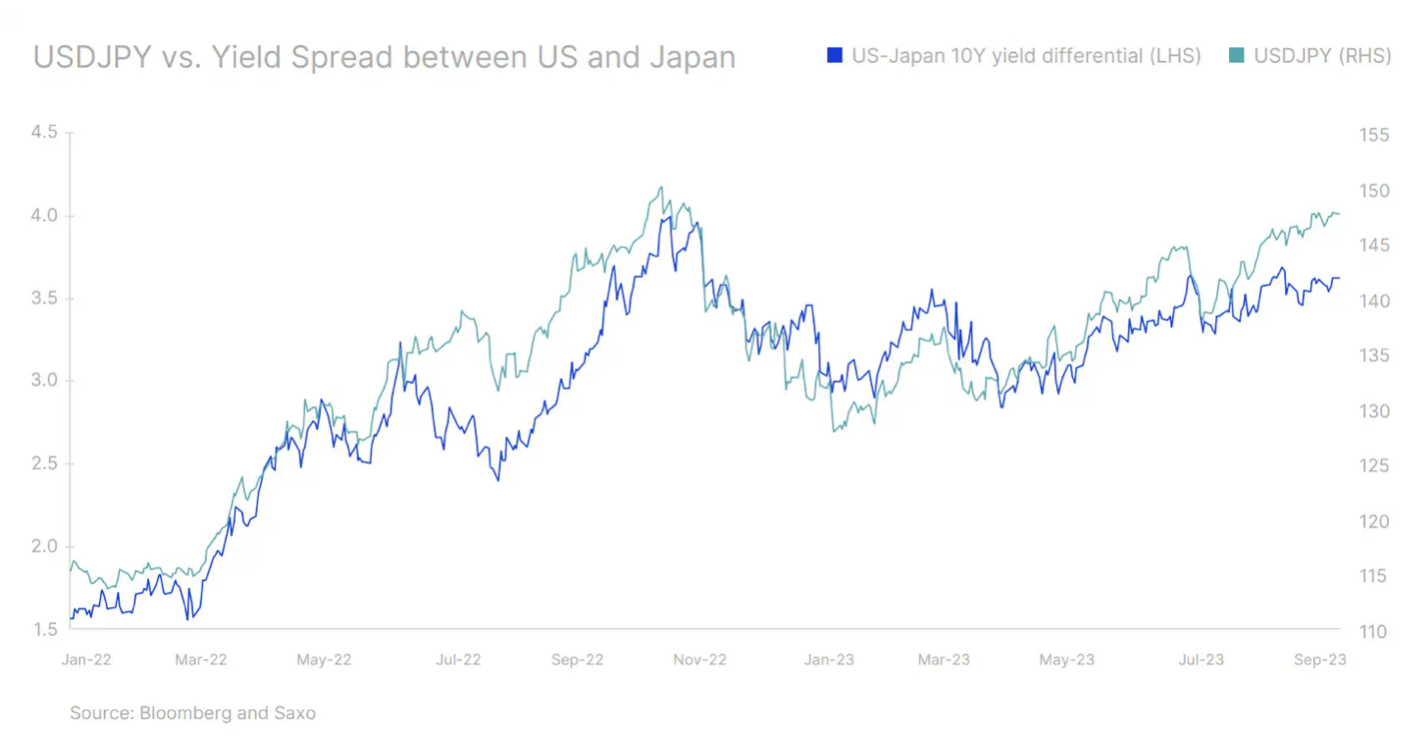

Banco do Japão no terceiro trimestre, defendeu o iene de forma bastante ativa e também sugeriu acelerar o prazo para sair do ambiente de taxas de juros negativas. Mas até que haja sinais mais claros de mudança política, os fundamentos permanecerão desalinhados com a retórica. Isto significa que quaisquer tendências de valorização do iene japonês serão temporárias.

Estes maus resultados nos mercados cambiais ainda indicam um maior fortalecimento do dólar. No entanto, quaisquer aumentos adicionais serão mais difíceis. O AUD e o NZD exercerão alguma pressão descendente enquanto o apoio aos preços das matérias-primas e ao apetite pelo risco continuar. As moedas com beta elevado, como a coroa sueca, também podem mostrar algum impulso. As autoridades chinesas também se esforçam cada vez mais para estabilizar o yuan. Entretanto, a oferta continuada e restrita nos mercados petrolíferos poderá empurrar o preço do petróleo Brent para 100 dólares no curto prazo, o que poderá resultar num fortalecimento do CAD.

Ao mesmo tempo, iniciou-se um ciclo de cortes de taxas nos mercados emergentes, de forma bastante agressiva. Brazylia, o Chile e a Polónia começaram a cortar as taxas de juro no terceiro trimestre e o ritmo dos cortes foi surpreendentemente rápido. Embora tais movimentos bruscos nas taxas possam desestabilizar as moedas dos mercados emergentes, os cortes subsequentes poderão ser mais moderados se a Fed continuar a sua retórica de "taxas mais altas durante mais tempo". Isto pode significar que as transações transportar nos mercados emergentes continuará a ser interessante, em particular para as moedas latino-americanas, e também contribuirá para o fortalecimento do BRL e do MXN. O México também poderá beneficiar do crescimento económico nos Estados Unidos, mas alguma pressão sobre a moeda num futuro próximo poderá ser exercida pela liquidação planeada do Banxico da sua carteira de divisas a prazo, o que significaria uma onda de compras de dólares. As moedas asiáticas poderão permanecer sob pressão até que a valorização do CNY perca força; depois de a moeda ter atingido um mínimo histórico em Setembro, o INR poderá fortalecer-se graças ao forte crescimento interno e ao aumento dos fluxos de capital, desde que os aumentos acentuados da inflação sejam temporários.

Quando o dólar governa, todo o resto falha

Um dólar forte torna as já difíceis condições de mercado ainda mais difíceis. No terceiro trimestre, houve alguns avisos por parte dos decisores políticos de países cujas economias e moedas foram mais duramente atingidas pelo dólar forte. Tanto a China como o Japão parecem preocupados com a depreciação das suas moedas porque não se encontram num ponto do ciclo económico em que as suas políticas monetárias e padrões de rendimento sejam capazes de acompanhar os dos Estados Unidos. Para outras áreas, como a zona euro e o Reino Unido, a valorização do dólar dos EUA afecta negativamente a sua capacidade de combater a inflação e obriga-as a aumentar ainda mais as taxas de juro, empurrando as suas economias para a recessão ou estagflação. Mas será possível uma intervenção coordenada dos bancos centrais, como o acordo Plaza de 1985? Acreditamos que não, porque naquela altura os Estados Unidos procuravam enfraquecer o dólar e aderiram a uma resposta coordenada porque uma moeda forte estava a prejudicar a competitividade das suas exportações. Porém, agora o cenário se inverteu e o dólar forte está ajudando Reserva Federal na luta contra a inflação e, portanto, é improvável uma acção coordenada para enfraquecer a moeda dos EUA.

Ao mesmo tempo, as expectativas relacionadas com o abandono do dólar também foram adiadas por vários anos, em particular devido à Expansão do BRICS a partir do próximo ano, o que levanta a questão de saber se isto resultará numa maior coordenação ou no caos. Quaisquer alternativas ao dólar dos EUA podem permanecer, na melhor das hipóteses, viáveis para o comércio dentro do grupo alargado dos BRICS, mas ainda é difícil ver quaisquer ameaças reais ao papel do dólar no comércio global e ao seu estatuto como moeda de reserva num futuro próximo.

Os investidores devem estar conscientes do impacto de um dólar forte nas suas carteiras. Aqui estão algumas coisas a considerar:

- O dólar forte dos EUA afeta os lucros das empresas americanas presentes nos mercados internacionais. As empresas do S&P 500 geram aproximadamente 30% de suas receitas fora dos Estados Unidos. Isto explica parcialmente por que o dólar está inversamente correlacionado com as ações dos EUA ou com ativos de alto risco de forma mais ampla.

- Também numa perspectiva macro, um dólar americano forte pode significar exportações reduzidas e, portanto, menor crescimento económico nos Estados Unidos.

- Muitos mercados emergentes também podem ficar desestabilizados à medida que o peso da sua dívida denominada em dólares aumenta, aumentando o risco de incumprimento de economias emergentes mais vulneráveis, como o Sri Lanka.

- A maioria das commodities, como o petróleo bruto, são denominadas em dólares americanos. Um dólar forte pode, portanto, causar uma descida nos preços das matérias-primas.

Proteger ou não proteger?

Os participantes do mercado com elevada exposição a activos em dólares americanos que adoptaram uma abordagem baixista em relação às acções e pretendem proteger as suas carteiras podem considerar uma posição longa no dólar americano, que é a chamada Porto Seguro. É importante notar, no entanto, que isto pode ser mais adequado para traders que operam num horizonte de curto prazo, uma vez que o retorno dos produtos cobertos e não cobertos é geralmente o mesmo no longo prazo. Também vale a pena sublinhar que as grandes diferenças nas taxas de juro entre o dólar e outras moedas tornam actualmente a cobertura cara para os investidores asiáticos e europeus. A decisão de investir em activos internacionais como parte de uma carteira bem diversificada pode ter mais impacto para as carteiras do que a decisão de cobrir o investimento.

Os investidores baseados nos Estados Unidos poderão ver o desempenho dos seus investimentos no exterior deteriorar-se. Isto pode significar que se concentrarão em empresas dos EUA com exposição ao mercado interno, principalmente pequenas e médias empresas ou sectores como o imobiliário ou os serviços públicos, em detrimento das empresas de grande capitalização e das empresas de tecnologia ou de bens de consumo que têm maior exposição internacional.

Para os investidores não americanos, o aumento da exposição ao mercado dos EUA tornar-se-á dispendioso e as oportunidades locais poderão ser mais atractivas e acessíveis, o que poderá reduzir o fluxo de novos investimentos em activos dos EUA.

Sobre o autor

Charu Chanana, estrategista de mercado na filial de Cingapura Saxo Bank. Ela tem mais de 10 anos de experiência em mercados financeiros, mais recentemente como Lead Asia Economist em Continuum Economics, onde lidou com análise macroeconômica de países emergentes asiáticos, com foco na Índia e Sudeste Asiático. Ela é especialista em analisar e monitorar o impacto de choques macroeconômicos internos e externos na região. Ela é citada com frequência em artigos de jornal e aparece regularmente na CNBC, Bloomberg TV, Channel News Asia e canais de rádio de negócios de Cingapura.

Charu Chanana, estrategista de mercado na filial de Cingapura Saxo Bank. Ela tem mais de 10 anos de experiência em mercados financeiros, mais recentemente como Lead Asia Economist em Continuum Economics, onde lidou com análise macroeconômica de países emergentes asiáticos, com foco na Índia e Sudeste Asiático. Ela é especialista em analisar e monitorar o impacto de choques macroeconômicos internos e externos na região. Ela é citada com frequência em artigos de jornal e aparece regularmente na CNBC, Bloomberg TV, Channel News Asia e canais de rádio de negócios de Cingapura.