Moedas de alto rendimento começarão a perder atratividade

À medida que entramos em 2024, o foco muda dos rendimentos das obrigações e da inflação para a sustentabilidade do crescimento económico e da dependência. A descida do dólar poderá levar algum tempo a consolidar-se até que sejam testadas as posições de outros bancos centrais globais sobre a manutenção das taxas de juro mais altas e por mais tempo. O JPY e as moedas asiáticas têm espaço significativo para recuperar num ambiente de baixa do dólar impulsionado pelos rendimentos, mas a geopolítica e as eleições continuam a ser riscos importantes.

A tendência de baixa do USD será acidentada

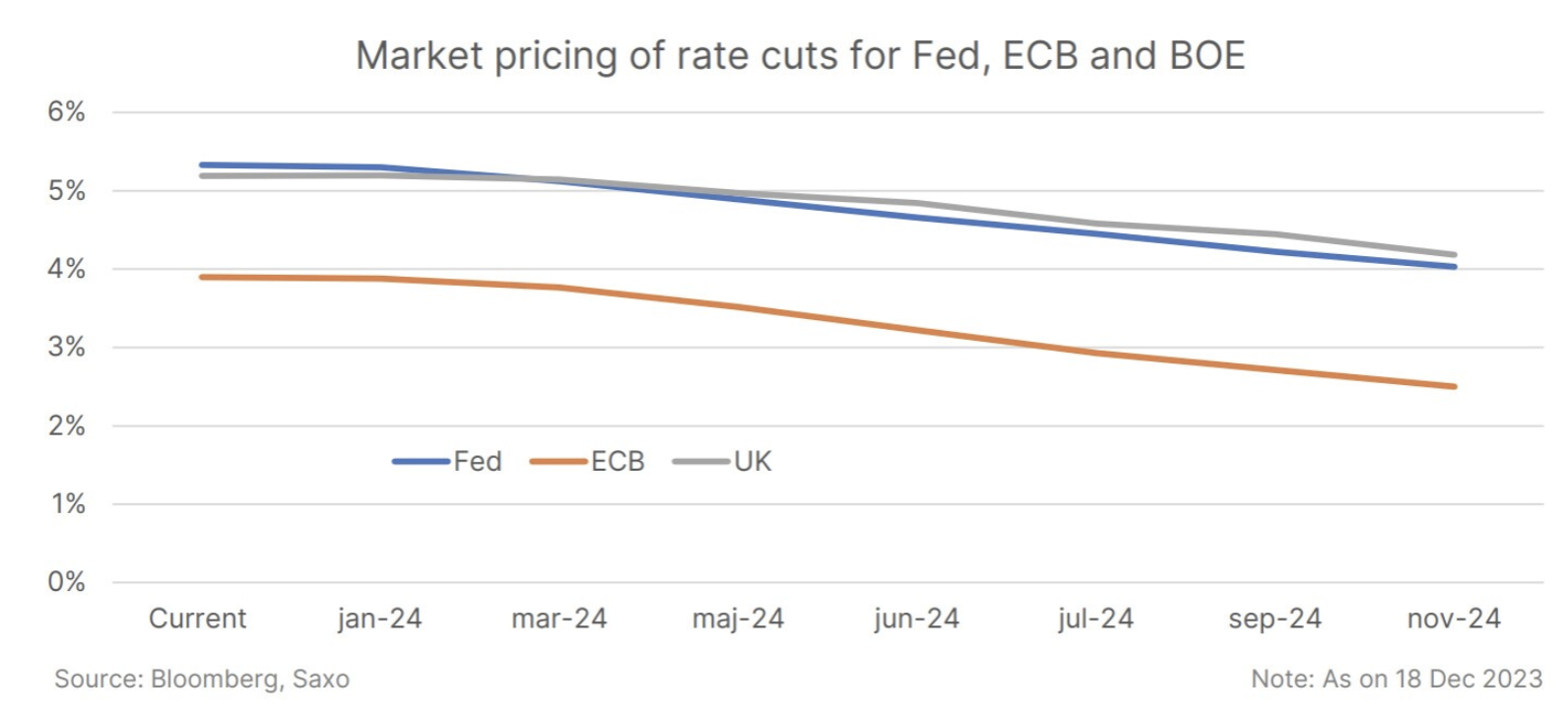

Dezembro trouxe uma mudança nas expectativas em relação à política do banco central, com a Fed a adoptar uma postura mais pacífica e a sinalizar cortes nas taxas. Isto reverteu o recente fortalecimento do dólar e pode levar a uma nova desvalorização em 2024. No entanto, a implementação por parte do será necessária para manter a fraqueza do dólar Alimentado política monetária fácil e maior crescimento económico fora dos Estados Unidos.

Embora a atitude pacífica do Fed possa apoiar o declínio do dólar, a natureza excepcional da economia dos EUA provavelmente manterá alguma pressão ascendente sobre o dólar. Os dados económicos na zona euro e no Reino Unido poderão deteriorar-se mais rapidamente, proporcionando um apoio temporário ao dólar no primeiro trimestre. Um declínio permanente do dólar terá de esperar por uma deterioração mais visível nos dados do mercado de trabalho dos EUA.

A postura agressiva de alguns dos principais bancos centrais, como EBC i Banco da Inglaterra, poderá ser desafiado pelo enfraquecimento dos dados económicos no primeiro trimestre. Isto poderá colocar pressão sobre o EUR e a GBP, especialmente se os mercados mudarem as expectativas de cortes nas taxas de juro por parte destes bancos centrais.

A grande reviravolta para o BOJ pode nunca acontecer

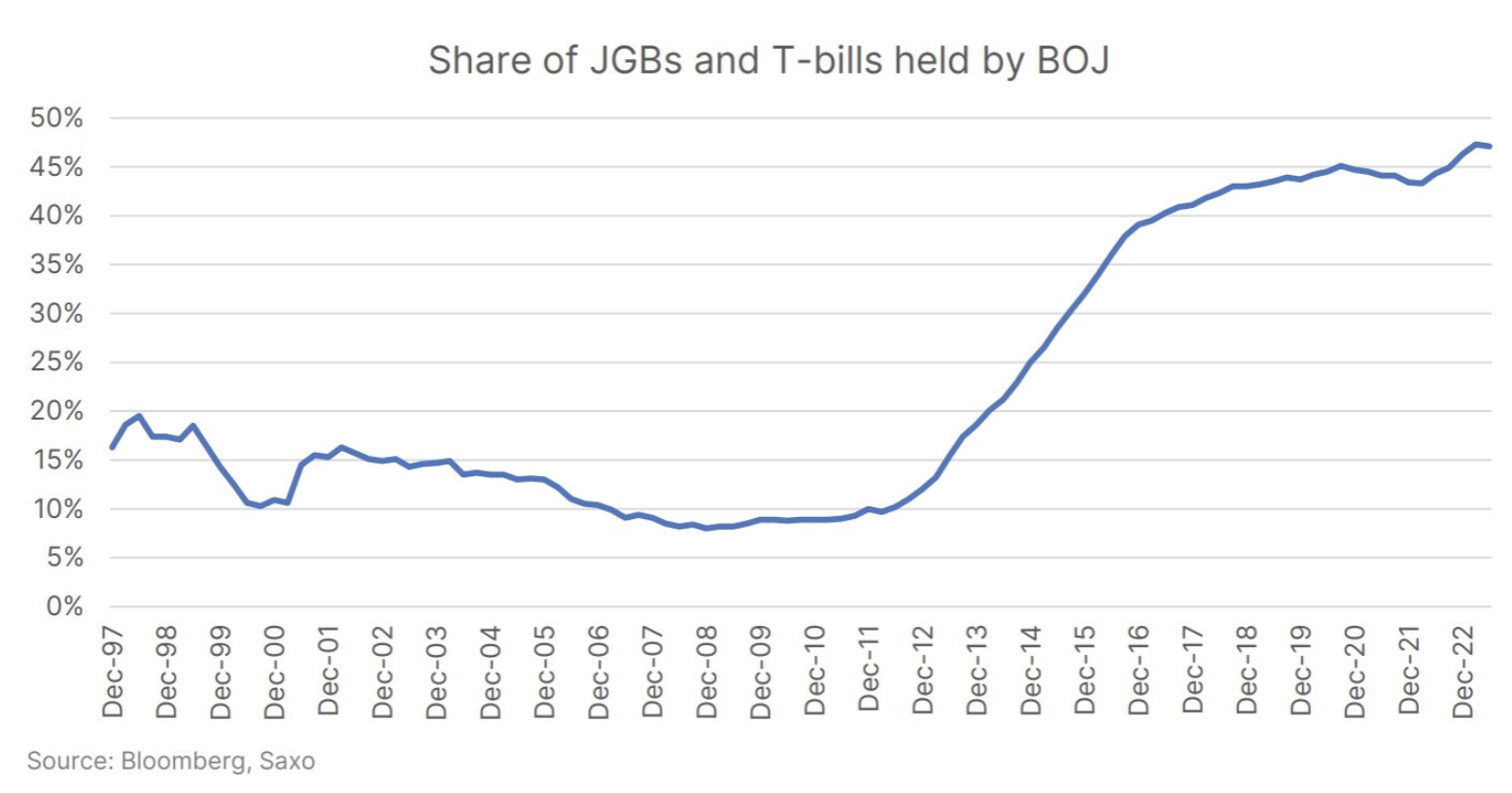

A grande aposta do mercado no primeiro trimestre será provavelmente se o Banco do Japão (BOJ) acabará com a sua política de taxas de juro negativas (NIRP) e controle da curva de juros (YCC). Há um sentimento de urgência, uma vez que o Banco do Japão está a perder a oportunidade actual de recuperação. Em 2024, os bancos centrais globais provavelmente mudarão a sua postura de neutra para pacífica. No entanto, acreditamos que deixar a política seguida por Banco do Japão será gradual e modesto e os mercados poderão ficar desapontados se esperarem que o YCC seja completamente removido. Tanto os riscos de liquidez como os riscos políticos continuam a ser demasiado elevados para que o Banco do Japão considere uma saída completa do YCC, e tomar medidas antes de os resultados das negociações salariais serem anunciados poderia minar a sua credibilidade.

Dito isto, o iene japonês é um problema do BOJ com uma solução do Fed e tem maior potencial de recuperação em 2024. Alguma ajuda poderá ainda advir das expectativas de uma reviravolta do BOJ antes da provável desilusão no final de 2024. O início de um ciclo de flexibilização monetária global também pode servir como um sinal de alerta para estratégias de mudança de moeda à medida que as divergências na política monetária diminuem.

Espaço para recuperação no mercado cambial asiático marcado por riscos geopolíticos

O índice Bloomberg Asian Dollar caiu 5% até Outubro, antes que o declínio do dólar proporcionasse alguma trégua nos últimos dois meses do ano. Dado que o dólar permanece deprimido em 2024, as moedas asiáticas terão provavelmente mais espaço para se valorizarem do ponto de vista da valorização. Quaisquer sinais de recuperação económica na China ou medidas para apoiar ainda mais o yuan trariam benefícios adicionais à taxa de câmbio asiática.

As moedas do Norte da Ásia, especialmente o KRW e o TWD, poderão beneficiar se o ciclo melhorar semicondutores foi ainda mais longo. No entanto, os receios de uma recessão global poderão voltar a assombrar exportadores como o KRW, o TWD e o SGD, enquanto as moedas impulsionadas pela procura interna, como o INR e o IDR, poderão ter um melhor desempenho.

Os acontecimentos geopolíticos, em particular o actual estado das guerras entre a Rússia e a Ucrânia ou no Médio Oriente, bem como as eleições em Taiwan, podem complicar o caminho de recuperação das moedas asiáticas.

Sobre o autor

Charu Chanana, estrategista de mercado na filial de Cingapura Saxo Bank. Ela tem mais de 10 anos de experiência em mercados financeiros, mais recentemente como Lead Asia Economist em Continuum Economics, onde lidou com análise macroeconômica de países emergentes asiáticos, com foco na Índia e Sudeste Asiático. Ela é especialista em analisar e monitorar o impacto de choques macroeconômicos internos e externos na região. Ela é citada com frequência em artigos de jornal e aparece regularmente na CNBC, Bloomberg TV, Channel News Asia e canais de rádio de negócios de Cingapura.

Charu Chanana, estrategista de mercado na filial de Cingapura Saxo Bank. Ela tem mais de 10 anos de experiência em mercados financeiros, mais recentemente como Lead Asia Economist em Continuum Economics, onde lidou com análise macroeconômica de países emergentes asiáticos, com foco na Índia e Sudeste Asiático. Ela é especialista em analisar e monitorar o impacto de choques macroeconômicos internos e externos na região. Ela é citada com frequência em artigos de jornal e aparece regularmente na CNBC, Bloomberg TV, Channel News Asia e canais de rádio de negócios de Cingapura.