– esta criptomoeda aumentou de preço 2024 vezes em 20")

registram a maior saída diária de fundos da história")

O aumento do preço do ouro é mais do que apenas uma exigência de investimentos seguros

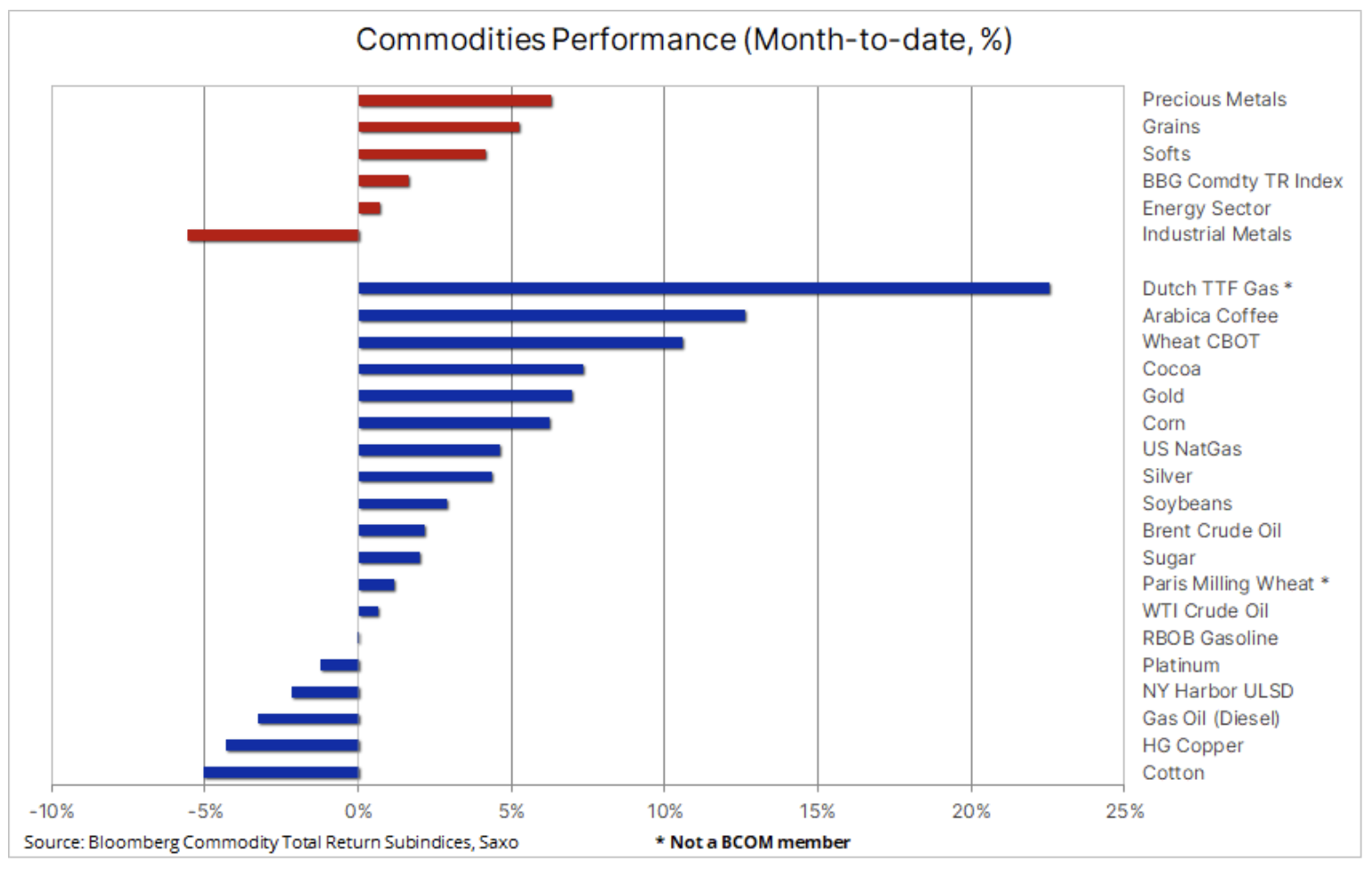

O Índice de Commodities Bloomberg subiu pela quarta semana consecutiva devido às preocupações de que a guerra entre Israel e o Hamas pudesse espalhar-se por todo o Médio Oriente, aumentando as preocupações sobre o fornecimento de petróleo e gás natural à Europa. Além disso, a deterioração das condições de crescimento no Hemisfério Sul proporcionou um impulso ao sector agrícola, enquanto um novo aumento nos rendimentos das obrigações dos EUA levou os investidores a procurarem a segurança do franco suíço e do ouro.

Embora a reacção do mercado energético à guerra de Israel com o Hamas tenha sido até agora moderada, dada a dificuldade em avaliar o risco de ruptura real do fornecimento, o mercado do ouro registou um aumento de cerca de 160 dólares nas últimas duas semanas. Isto realça que os comerciantes e investidores estão cada vez mais preocupados - não apenas com o cenário geopolítico, mas também com a política fiscal dos EUA e se o recente salto nos rendimentos reais e nominais conduzirá a "algum" avanço.

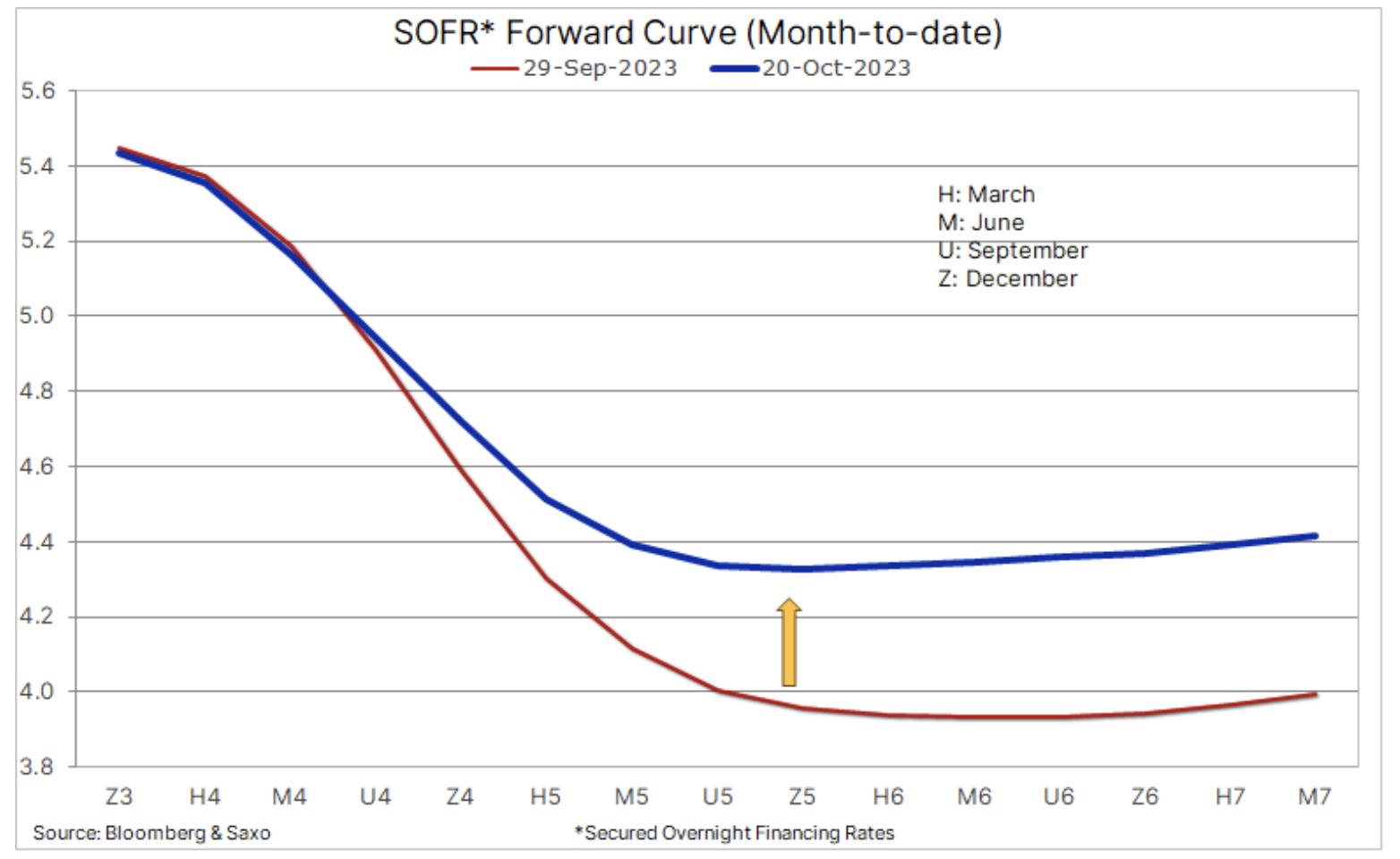

Lucratividade Títulos do tesouro dos EUA subiram acentuadamente este mês, culminando na sexta-feira, quando o rendimento de 5 anos foi de 2006%, o nível mais alto desde 5,25, enquanto no final mais curto da curva o rendimento de dois anos estava em 2000% - o mais alto desde XNUMX. O aumento da rentabilidade leva a taxas de juro mais elevadas nos empréstimos hipotecários, o que é negativo para os mutuários, ao mesmo tempo que causa perdas significativas entre muitos fundos de investimento e bancos, o que por sua vez pode limitar o crédito na economia. Está também a aumentar os custos dos empréstimos nos países desenvolvidos e a sugar dinheiro dos mercados emergentes, ao mesmo tempo que eleva o nível de sabedoria no investimento em acções.

No seu último discurso, o presidente do Fed, Powell, sinalizou que o FOMC continua cauteloso. Seus comentários ecoaram comentários de vários outros membros do Fed, sugerindo que FOMC provavelmente adiará os aumentos das taxas de juros, uma vez que houve menos necessidade desta medida após o recente aumento nos rendimentos do Tesouro. Nos últimos 20 meses, a Reserva Federal tem aumentado as taxas de juro ao ritmo mais rápido em quatro décadas, e o aumento mais recente em Julho empurrou a taxa de referência dos fundos federais para um intervalo de 5,25% a 5,5%, um máximo de 22 anos. anos. Tendo em conta as últimas declarações e acontecimentos recentes no mercado obrigacionista, concluímos que o FOMC acabou com os aumentos das taxas e a ênfase será cada vez mais colocada no momento do primeiro corte nas taxas e no número de cortes subsequentes. Nas últimas semanas, os comerciantes reduziram as expectativas de cortes nas taxas de juro, com o mínimo de menos de 4% a subir agora para cerca de 4,3%, indicando que o mercado espera uma inflação a longo prazo bem acima da meta do banco central de cerca de 2%. .

De uma perspectiva geral, o Bloomberg Commodity Total Return Index BCOMTR), o cabaz de monitorização que abrange os 24 contratos futuros de mercadorias mais importantes, aumentou 1,7% numa base mensal, com os maiores ganhos registados pelos metais preciosos, os chamados produtos leves e grãos, enquanto os metais industriais continuaram a diminuir devido às preocupações com as previsões de crescimento da procura a médio prazo na China e a nível mundial. Essencialmente, o retorno total do Bloomberg Industrial Metal caiu quase 15% este ano e, dada a ponderação do setor no Bloomberg Global Commodity Index, é de 16%, juntamente com os grãos (ponderação de 14% e um declínio de 9%) é o impacto mais negativo. sobre o desempenho global do sector das matérias-primas neste momento e é a razão pela qual o BCOMTR apresenta actualmente um declínio de 2% ano após ano.

Os investidores estão a apostar no ouro no contexto das tensões no Médio Oriente e no mercado obrigacionista

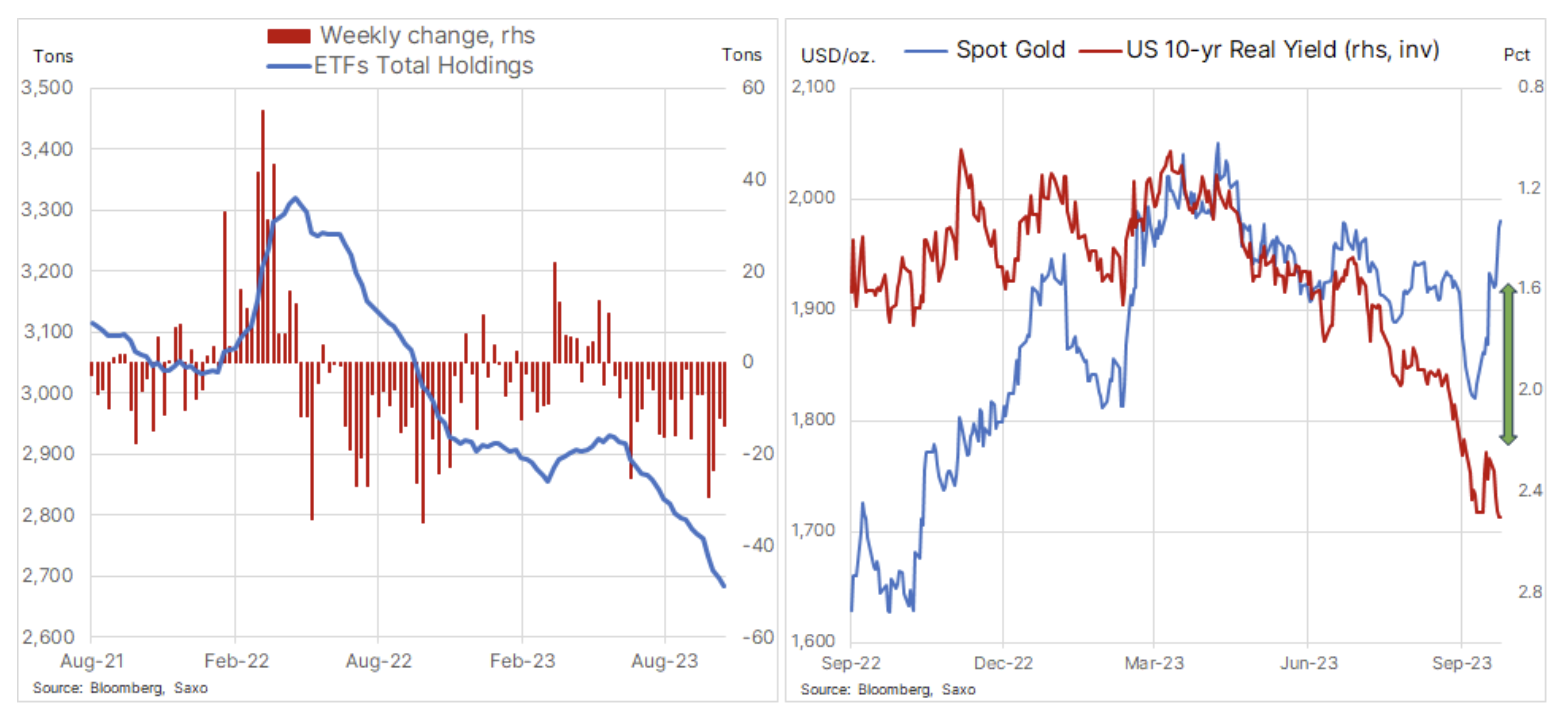

O impressionante fortalecimento do ouro de até US$ 160 nas últimas duas semanas empurrou o preço do metal acima de vários níveis de resistência, atingindo um máximo de 13 semanas, um pouco abaixo do nível psicologicamente importante de US$ 2. O fortalecimento - que começou em 000 de Outubro, depois de outro relatório sólido sobre o emprego nos EUA não ter conseguido quebrar o suporte chave perto dos 6 dólares - acelerou na semana seguinte, quando a guerra de Israel com o Hamas desencadeou uma ronda invulgarmente agressiva de posições curtas de cobertura por parte de investidores especulativos surpreendidos pelo rumo dos acontecimentos.

Mas a recuperação ganhou ainda mais impulso na semana passada, com o ouro a registar um dos seus maiores ganhos diários desde a crise bancária em março. Contudo, como a cobertura e a cobertura de posições curtas já não são os principais motores do crescimento, surgiu um novo elemento para apoiar os preços, para além da forte dinâmica ascendente. Acreditamos que o aumento contínuo dos rendimentos das obrigações dos EUA tornou os comerciantes e investidores cada vez mais preocupados com a política fiscal dos EUA e, mais importante, se o recente salto nos rendimentos reais e nominais conduzirá a "algum" avanço. Esta é também a razão pela qual a prata e a platina estão a lutar para acompanhar o ritmo do ouro, com a potencial perspectiva de recuperação se o ouro conseguir manter os seus ganhos recentes.

Os dois gráficos abaixo ilustram o dilema do mercado este mês, à medida que o preço do ouro subia enquanto os rendimentos atingiam novos máximos. Também vale a pena notar que o total de participações em fundos negociados em bolsa (ETF) baseados no ouro continuam a cair, e com esta parte importante do mercado de “papel” ainda em modo de venda, a recuperação recente foi ainda mais impressionante. Os gestores de ativos, muitos dos quais negociam ouro através de ETFs, continuam a concentrar-se na força da economia dos EUA, no aumento dos rendimentos das obrigações e no potencial de outro atraso no alcance das taxas de juro máximas como razões para não se envolverem.

Além disso, o custo de financiamento de posições não remuneradas em metais preciosos permanece elevado e tem sido um factor significativo na redução ao longo do ano das posições em ouro detidas por gestores de activos. Em análises recentes, argumentamos que esta tendência provavelmente continuará até vermos sinais claros de uma redução nas taxas de juro e/ou uma quebra ascendente, forçando uma resposta dos investidores em dinheiro real. Pensando nisso, vale ressaltar que ainda não observamos uma reação dos gestores de ativos na forma de “medo de perder alguma coisa” (medo de perder, FOMO), o que pode potencialmente aumentar a dinâmica do rali.

ouro spot (XAU/USD) parou apenas momentaneamente no nível de resistência em torno de 1, antes de disparar para uma resistência ainda mais forte em torno de 946. Uma tentativa fracassada de alcançar a tão esperada consolidação e correção de volta para 1 pode fazer com que os preços subam, eventualmente atingindo resistência em torno de US$ 985 – o máximo recorde nominal de 1. Neste ponto, após a correção, provavelmente haverá nova demanda dos compradores antes do nível de US$ 946, e especialmente antes do preço móvel médio de duzentos dias, mais recentemente em US$ 2.

Apesar das flutuações, o prémio de risco de guerra apoiou geralmente os preços do petróleo

O recente declínio agressivo do sector energético, impulsionado por um aumento acentuado nos rendimentos das obrigações e do dólar que aumentou as preocupações com a procura, foi quase totalmente revertido nas últimas semanas, à medida que os investidores tentam avaliar o potencial impacto na oferta de um conflito crescente no Médio Oriente.

Embora as perspectivas macroeconómicas permaneçam negativas e a procura mostre sinais de enfraquecimento, a perspectiva de perturbações geopolíticas na oferta e de novos cortes de produção por parte da OPEP+ apoiará os preços nas próximas semanas. No entanto, também fica claro a partir da acção dos preços da semana passada que o nível do prémio geopolítico é extremamente difícil de avaliar, o que levou a uma série de negociações caóticas, uma vez que os compradores não têm confiança de que vale a pena manter as suas posições longas recentemente estabelecidas.

Enfrentando a potencial reimposição de sanções ao Irão pelos Estados Unidos, após meses de fechar os olhos às políticas de Teerão - durante as quais a produção aumentou aproximadamente 700 barris por dia - o mercado deu um suspiro de alívio após o anúncio do alívio das sanções contra o Irão. Venezuela. Mas depois de anos de sanções, a capacidade do país para aumentar a produção é limitada, com os analistas a verem apenas o potencial para um aumento relativamente modesto de 000 barris por dia durante os próximos seis meses.

Embora seja impossível prever o potencial de crescimento, a única coisa de que podemos ter a certeza é que existe um fundo abaixo do mercado. A Arábia Saudita e os seus vizinhos do Médio Oriente, que tanto lutaram para apoiar os preços do petróleo, sacrificando simultaneamente receitas no processo, não deverão aceitar preços significativamente mais baixos. Portanto, acreditamos que o apoio à Petróleo bruto WTI e Brent já foi estabelecido e será defendido abaixo do nível de $80 e, salvo qualquer perturbação, o potencial de subida dos preços parece agora igualmente limitado, enquanto a protuberância descendente na curva de rendimentos dos EUA continua a levantar preocupações de recessão. Portanto, o preço do petróleo bruto Brent deverá estabilizar-se no intervalo entre 85 e 95 dólares, o que se situa na área que descreveríamos como "ideal" por agora - nem demasiado baixo para os produtores nem demasiado elevado para os consumidores.

Seca no hemisfério sul está aumentando os preços dos produtos agrícolas

Contratos futuros para trigo, o milho e a soja listados na Bolsa de Chicago apresentaram forte recuperação na semana passada, com os preços atingindo máximas mensais. Após um longo período de fraqueza, os preços são agora apoiados pela seca, o que pode impactar negativamente as previsões de produção na América do Sul e na Austrália. Embora as previsões de produção de trigo da Austrália e da Argentina tenham sido recentemente revistas em baixa, as perspectivas para a oferta global permanecem fortes e o Conselho Internacional de Cereais (IGC) aumentou a sua previsão para a produção global de trigo em 2023/2024, e revisões em alta para a Ucrânia, Rússia e os Estados Unidos mais do que compensaram a pior previsão para a Austrália.

Também vale a pena sublinhar que meses de fraqueza dos preços resultaram em posições líquidas curtas em milho e trigo por parte de investidores especulativos, como fundos de cobertura, e qualquer alteração na previsão técnica e/ou fundamental poderia desencadear uma reacção excessiva dos preços à medida que as posições fossem corrigidas.

Café arábica

café numa base mensal, aumentou 12,4% e, após muitos meses de enfraquecimento, durante os quais os fundos de cobertura construíram uma posição curta líquida significativa, o mercado encontrou apoio após estabelecer um fundo duplo em torno de 1,45 dólares por libra-peso. Além disso, os contratos futuros de café Arábica e Robusta receberam apoio na forma de uma queda nos estoques monitorada pelas bolsas. Os estoques de café arábica monitorados pelo ICE caíram para 422 mil. sacas, perto do nível mais baixo em vinte anos, 385 mil. sacas registradas no mesmo período do ano passado.

Gás natural

Jantar Contrato futuro da UE para gás natural TTF ainda oscila em torno dos 50 euros/MWh, devido aos receios de uma extensão do conflito no Médio Oriente que poderia ter impacto nos fluxos globais antes do pico crítico da procura no Inverno. O conflito entre Israel e o Hamas resultou até agora no encerramento de um grande campo de gás israelita que abastece o Egipto, levantando questões sobre as exportações de gás natural liquefeito do país do Norte de África. No entanto, com os armazéns quase cheios, o contrato TTF de Fevereiro, ou seja, um contrato a ser exercido no pico da procura de Inverno, é negociado apenas 6 euros acima do preço à vista e as preocupações com a oferta permanecem relativamente moderadas.

Metais industriais

platina está a ser negociado a cerca de 900 dólares, e o seu desconto em relação ao ouro atingiu um máximo recorde de 1 dólares por onça na sexta-feira, mais de 088 dólares acima da média observada até agora este ano, destacando o interesse dos investidores no ouro, mas também o potencial para recuperar o atraso, dada a redução prevista no fornecimento de platina nos próximos anos.

Cobre HG e outros metais industriais continuam sob pressão devido a preocupações sobre as previsões de crescimento da procura a médio prazo na China e a nível mundial. A atual fraqueza é o resultado de um recente aumento nos estoques monitorados pelas bolsas, indicando ampla oferta - uma tese apoiada pelo aumento juros sobre operação, e combinada com o actual enfraquecimento do renminbi, a previsão de curto prazo parece problemática. Vemos um suporte chave na área de USD 3,54/55 por libra-peso, e uma quebra abaixo poderia resultar numa liquidação em níveis mais baixos, sem suporte claro até perto de USD 3,24/14.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Deixe uma resposta