Commodities: compradores retornam antes do trimestre chave

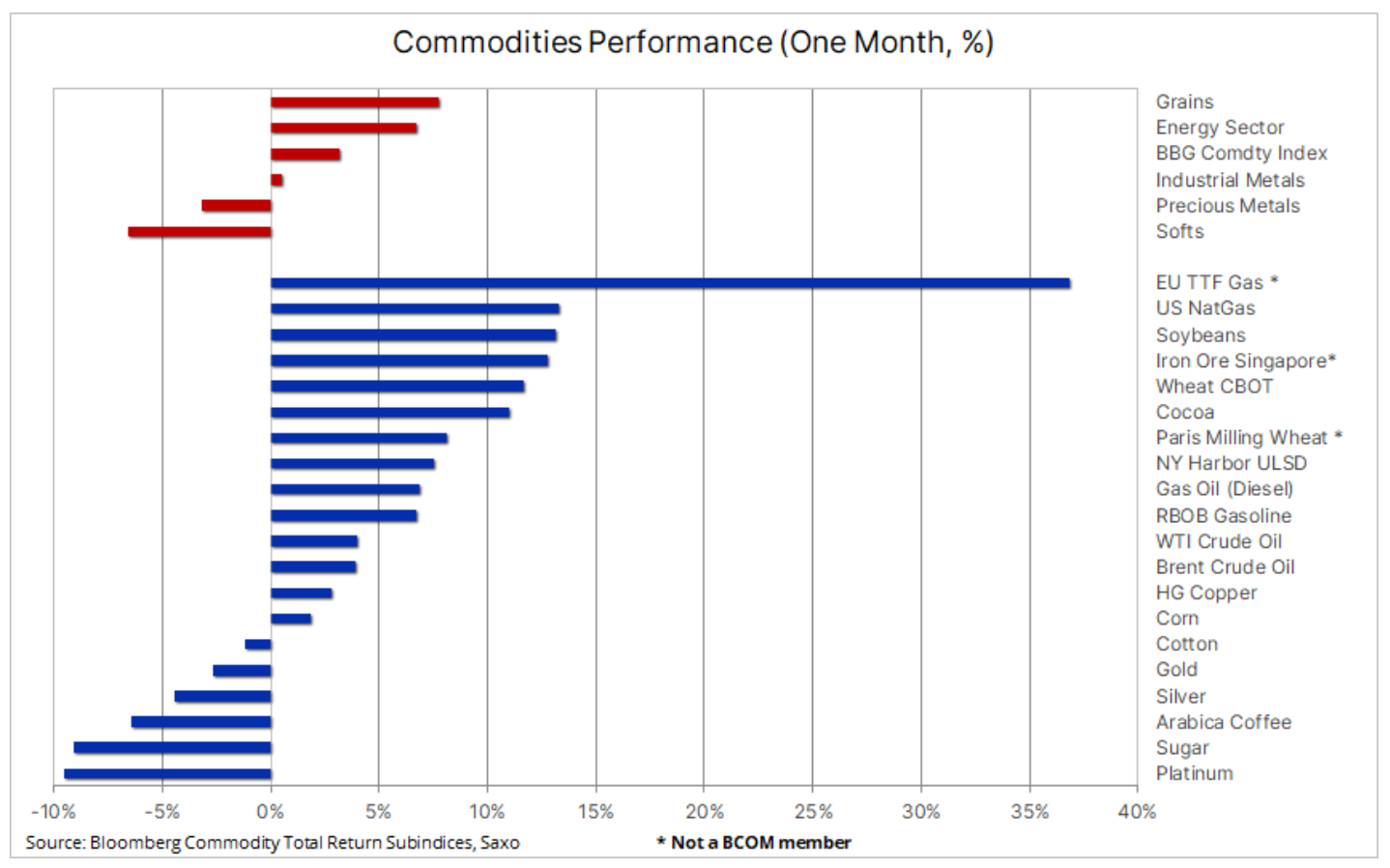

O setor de commodities recuou pela segunda semana, mas junho foi o primeiro mês a fechar com lucro desde novembro do ano passado, principalmente por conta de altas muito fortes na primeira quinzena do mês. O Bloomberg Commodity Total Return Index, que acompanha o desempenho dos 24 principais futuros de commodities, incluindo energia, metais e commodities agrícolas, avançou para um ganho mensal de 3%, logo abaixo do índice MSCI World. Os ganhos foram liderados pelo setor de grãos, que chegou a registrar alta de 20% antes de fechar o mês com ganho de 7,5%, em meio à deterioração das condições da safra de um lado e das chuvas favoráveis do outro, levando em conta o impacto da especulação .

A energia ganhou 6,5% graças a um aumento de 13% nos preços do gás natural nos EUA, enquanto o petróleo bruto ganhou 3,5% em uma faixa bem estabelecida, com suporte ao fundo fornecido pelos cortes de produção da OPEP e altas preocupações de demanda nas duas maiores economias do mundo. Os preços do gás natural na Europa, por sua vez, subiram no ritmo mais rápido desde julho do ano passado devido às incertezas decorrentes de interrupções não programadas no fornecimento, da concorrência da Ásia e de uma onda de calor. O setor de metais industriais registrou um ligeiro ganho com os preços do cobre subindo após um mês de altos e baixos impulsionados por notícias de estímulo econômico adicional na China. Os metais preciosos registraram outra perda mensal, já que a perspectiva de taxas de juros mais altas nos EUA elevou os rendimentos reais ao longo da curva. O setor de produtos agrícolas, liderado por açúcar e café, também registrou outra queda mensal devido à melhora das perspectivas de oferta.

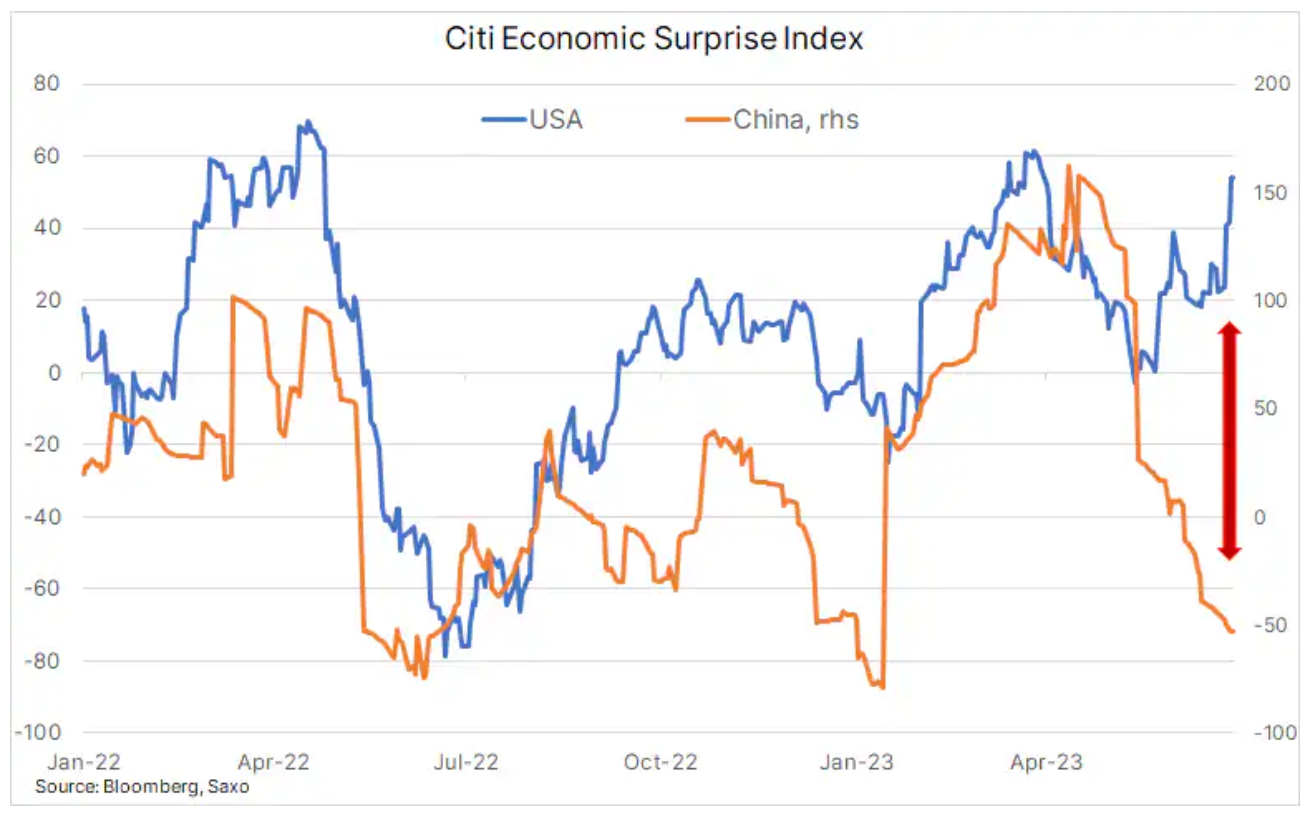

Dois fatores principais continuam a impulsionar a maior parte das tendências de preços de energia e metais, tanto industriais quanto preciosos. O primeiro é o impacto sobre o crescimento econômico global das constantes tentativas dos bancos centrais de conter a inflação por meio do aumento das taxas de juros. O segundo fator é a situação da China, que é o maior consumidor mundial de matérias-primas. A lenta recuperação econômica no Reino do Meio continua intrigando o mercado, ao mesmo tempo em que aumenta a especulação de que o governo terá que intervir com apoio adicional.

Nos últimos meses, o índice de surpresa econômica (Índice de surpresa econômica do Citi) mostrou uma forte divergência entre as expectativas do mercado para os dados econômicos dos EUA e da China. Dados econômicos dos EUA surpreenderam positivamente, com pedidos de auxílio-desemprego abaixo do esperado, indicando à continuação da boa situação do mercado de trabalho. Além disso, o PIB do primeiro trimestre foi revisado para cima devido ao aumento dos gastos do consumidor. Esses fatores podem forçar o FOMC a continuar seu ciclo de alta de juros, potencialmente limitando o crescimento e a demanda. O resultado são rendimentos de títulos muito mais altos, um dólar mais forte e preços de mercado em aumentos adicionais de taxas antes do final do ano. Na China, por sua vez, as perspectivas para a demanda permanecem questionáveis devido a uma lenta recuperação e dados econômicos decepcionantes.

A combinação dessas circunstâncias é um dos principais impulsionadores dos preços das commodities, aliviando as pressões de preço de médio a longo prazo em alguns casos e ampliando os desafios de oferta para várias commodities importantes. O terceiro trimestre provavelmente fornecerá respostas para algumas das perguntas, a mais importante das quais é se o governo chinês e o banco central farão novas tentativas de apoiar a economia. Por enquanto, a China parece adiar uma decisão, aguardando a reunião do Politburo no final de julho.

Cobre: resultados abaixo do esperado

Preços do cobre caiu pela segunda semana consecutiva, atingindo o menor nível em mais de quatro semanas. Isso se deveu ao fato de que dados econômicos otimistas dos EUA e comentários agressivos de vários banqueiros centrais, liderados pelo presidente do Fed, Jerome Powell, reduziram o apetite pelo risco. Além das preocupações com o crescimento econômico, há também a questão de que as várias medidas de estímulo anunciadas pelo governo chinês e pelo Banco Popular da China até agora não conseguiram impressionar o mercado. O declínio, que ganhou força depois de cair abaixo da média móvel de 200 dias atualmente em US$ 3,8250 nos futuros de alta qualidade, foi mitigado pelo declínio contínuo nos estoques de cobre monitorados pelas principais bolsas de futuros em Londres, Nova York e Xangai. A sétima queda semanal consecutiva terminou em 242 mil toneladas, o menor nível desde dezembro do ano passado.

Havendo ou não estímulo da China, vemos uma clara tendência de preços mais altos nos próximos anos, já que as questões da transição verde e seu impacto em vários dos chamados metais verdes continuarão a fornecer ventos fortes nas velas, especialmente para cobre, o metal condutor elétrico mais ideal para a transformação verde, que é usado em baterias, motores elétricos de tração, dispositivos para geração de energia renovável, armazenamento de energia e modernização da rede. Nos próximos anos, os produtores enfrentarão desafios relacionados a teores mais baixos de minério, aumento dos custos de produção e falta de apetite por investimentos pré-pandemia, pois a ênfase em ESG reduziu o conjunto disponível de investimentos oferecidos por bancos e fundos.

Depois de cair abaixo da média móvel de 200 dias novamente, o cobre pode entrar em uma faixa de negociação, dependendo de mais informações sobre as iniciativas de estímulo da China e o apetite geral por risco. O principal nível de suporte é a baixa de maio de US$ 3,545/lb.

Petróleo bruto: um trimestre inovador à frente

O trimestre, marcado por dois cortes significativos na produção da OPEP, não conteve óleo antes de estender uma série de perdas trimestrais em meio a um ciclo contínuo de aumentos nas taxas de juros, levando a preocupações com o crescimento e a demanda. Devido à lenta recuperação económica da China, o preço do Brent está a pairar nos setes à frente, embora a OPEP, liderada pela Arábia Saudita, ambicione quebrar acima dos 80 USD. Por enquanto, os preços estão na faixa de US$ 71,50, entre US$ 78,50 e US$ XNUMX. Os preços subiram ligeiramente na quinta-feira em resposta a dados econômicos dos EUA melhores do que o esperado e um relatório de estoque semanal mostrando um declínio significativo nos estoques de petróleo bruto, enquanto a demanda por gasolina e combustível de aviação permanece consistentemente forte.

O próximo trimestre pode ser crucial para o mercado de petróleo. Tudo depende se as previsões otimistas da OPEP e da AIE quanto ao aumento da demanda se concretizarão, ou se - o que a Arábia Saudita tentou impedir impondo cortes unilaterais de produção em julho - veremos uma desaceleração da atividade econômica na medida em que os preços caem ainda mais. Será interessante ver como a OPEP lida com esta situação. Os sauditas, que já cortaram a produção, desistindo de participação de mercado para sustentar os preços, devem pressionar fortemente outros produtores a fazerem cortes semelhantes.

No entanto, acreditamos que uma recessão nos EUA será evitada e que a China intensificará seus esforços para sustentar a economia. No entanto, não se sabe se isso será suficiente para sustentar preços mais altos, apertando o mercado. Na situação atual, os fundos macro preferem negociar o petróleo de uma perspectiva de curto prazo como uma proteção contra uma maior fraqueza econômica.

No curto prazo, a OPEP se concentrará na gestão da oferta, mantendo os preços acima de US$ 70 por enquanto. Uma fuga ascendente parece improvável se as perspectivas econômicas continuarem a se deteriorar. Do ponto de vista técnico, o nível de $ 80 do Brent será uma grande resistência, e é improvável que os fundos empenhados em mais fraquezas mudem sua posição negativa até vermos um retorno ao top XNUMX.

Ouro: luta de touro contra urso

Na quinta-feira às mercado de ouro Vimos uma luta impressionante de touros e ursos depois que os números do PIB e do desemprego nos EUA, melhores do que o esperado, enviaram uma liquidação abaixo dos US$ 1900 em dinheiro e US$ 1910 em futuros. Quebrando o nível mais baixo desde março, no entanto, os compradores retornaram e, após uma batalha por mais de 6 milhões de onças no contrato futuro de agosto, o preço se recuperou para forçar uma nova rodada de cobertura de vendas a descoberto. No curto prazo, a perspectiva de mais aumentos nas taxas de juros nos EUA, juntamente com o aumento dos rendimentos reais dos títulos dos EUA em torno de máximos cíclicos, pode ser um desafio para o ouro.

A nosso ver, o cenário de alta dos juros será um fator que provocará uma nova alta nos preços dos metais preciosos. Com sinais recentes do Federal Reserve dos EUA sugerindo que o prazo foi mais uma vez adiado, a reação do mercado nas próximas semanas continuará dependendo fortemente dos dados recebidos, pois qualquer sinal de fraqueza econômica pesará em como o mercado precifica a perspectiva de juros. aumentos de taxas.

Por vários motivos destacados nos anteriores artigos, apesar da situação atual, mantemos uma perspectiva positiva de longo prazo para o ouro. No momento, no entanto, o ouro permanece em tendência de baixa com uma quebra acima da linha de tendência, e uma média móvel de 21 dias em torno de US$ 1940 seria necessária para mudar as coisas.

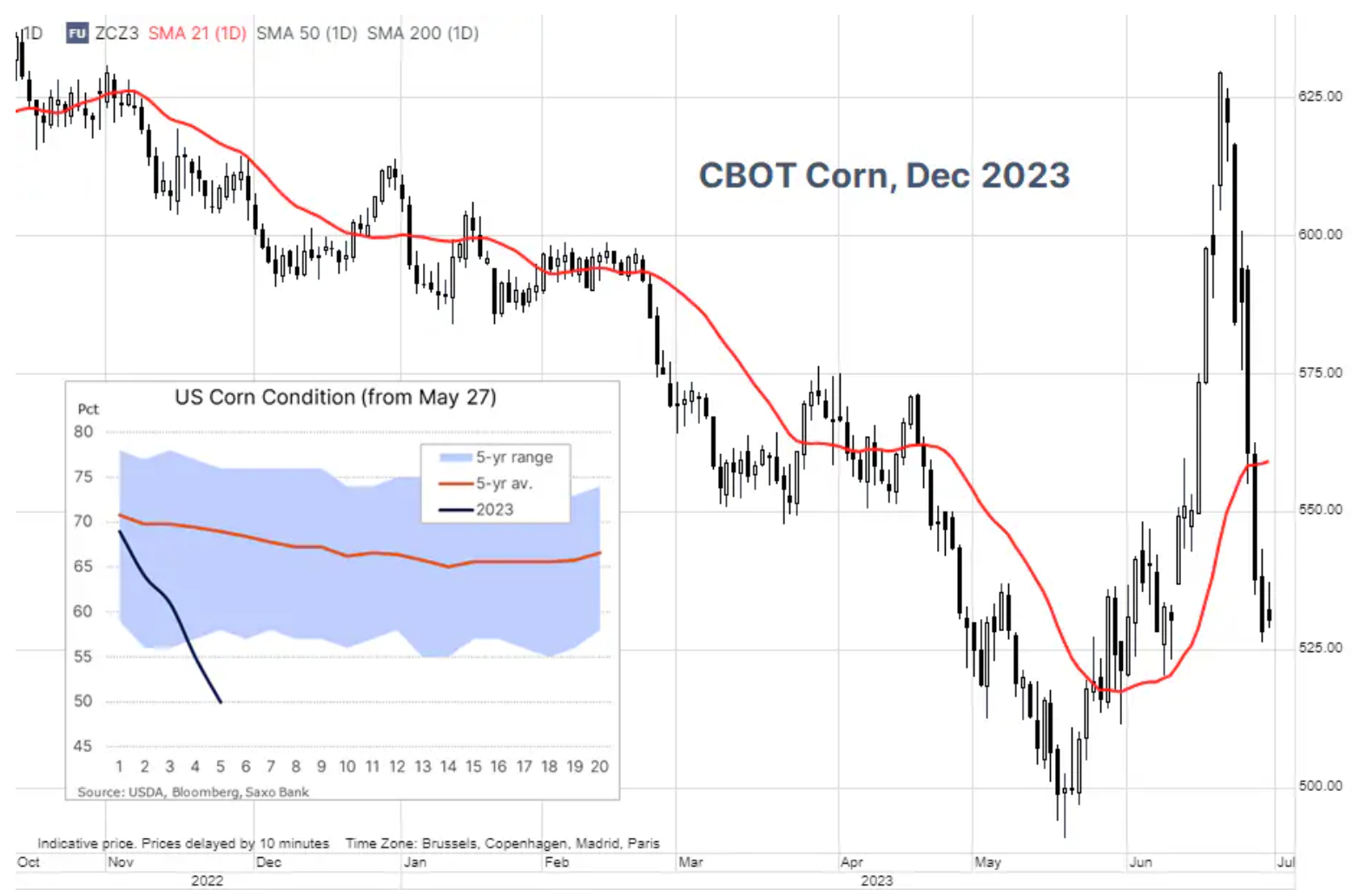

Setor cerealífero: colapso devido às chuvas e à especulação

A seca mais intensa que atingiu as terras agrícolas do meio-oeste dos EUA desde 2012 se aprofundou nas últimas semanas, reduzindo a umidade do solo e ameaçando o rendimento das colheitas nas principais áreas de cultivo de milho e soja dos EUA. No entanto, os recentes fortes aumentos nos preços foram amplamente revertidos com uma série de chuvas previstas para as próximas duas semanas, o que pode estabilizar e melhorar as condições das safras. A queda de +6% no Bloomberg Grains Index na semana passada, desencadeada por previsões de chuva, foi acelerada por especuladores vendendo posições compradas recentemente criadas e atualmente deficitárias. A próxima atualização está prevista para segunda-feira e, além das condições da safra de grãos, o mercado também estará atento aos principais dados de área e estoque a serem divulgados em 30 de junho.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.