O caminho para um mercado altista no mercado obrigacionista é claro, embora não isento de desafios

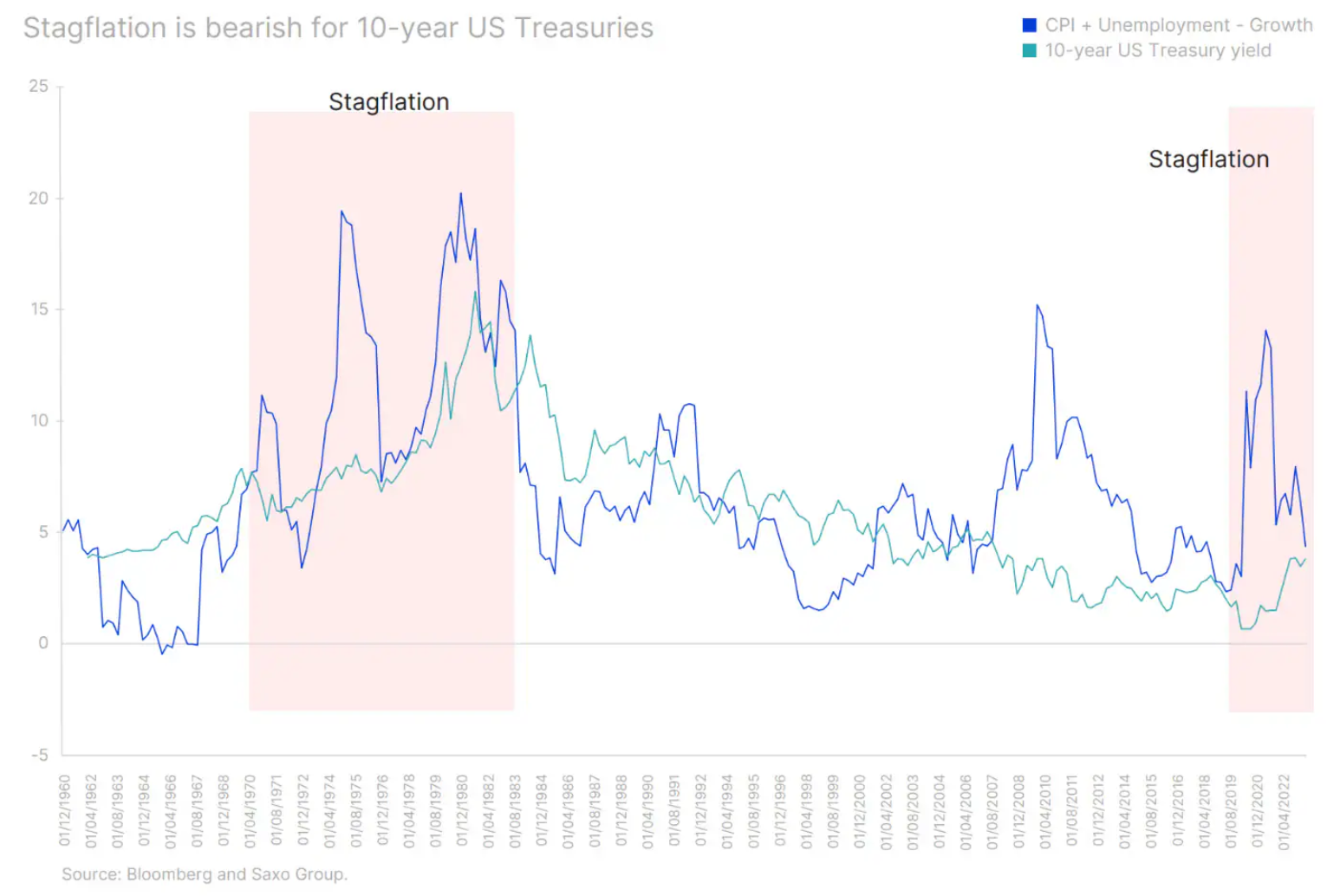

No último trimestre deste ano estagflação aprofundar-se-á em ambos os lados do Atlântico. A recessão que começou na Alemanha e nos Países Baixos irá espalhar-se por outros países europeus e o crescimento económico nos Estados Unidos irá diminuir significativamente. Ainda assim, a inflação permanecerá elevada durante o resto do ano e no próximo ano, forçando os bancos centrais a manter políticas agressivas.

Isto não significa, contudo, que não haverá novos aumentos nas taxas de juro. Os aumentos nos aumentos já se tornaram menores, e alguns bancos centrais até suspenderam os aumentos em reuniões recentes. Isto significa que estamos perto do fim do ciclo de subida das taxas de juro, ou que este já pode ter terminado. Isto será seguido por um ajuste fino da política monetária para manter uma postura agressiva, uma vez que a inflação permanece acima das metas do banco central. No entanto, haverá nuvens escuras no horizonte sob a forma de um abrandamento da actividade económica e do risco geopolítico, o que criará condições para um mercado altista no mercado obrigacionista.

Neste contexto, espera-se uma inclinação das curvas de rendimento em ambos os lados do Atlântico no último trimestre deste ano, à medida que os mercados consideram durante quanto tempo as taxas de juro podem ser mantidas nos níveis actuais antes de entrarem num ciclo descendente. Embora os cortes nas taxas sejam, em si, benéficos para as obrigações de curto e longo prazo, o período que os antecede pode não o ser para as obrigações de longo prazo. Foi exactamente isso que vimos recentemente, com as curvas de rendimento dos mercados desenvolvidos a registarem uma inclinação descendente e os rendimentos dos títulos do Tesouro dos EUA a 4,36 anos a atingirem 2007% em Agosto, o nível mais elevado desde XNUMX.

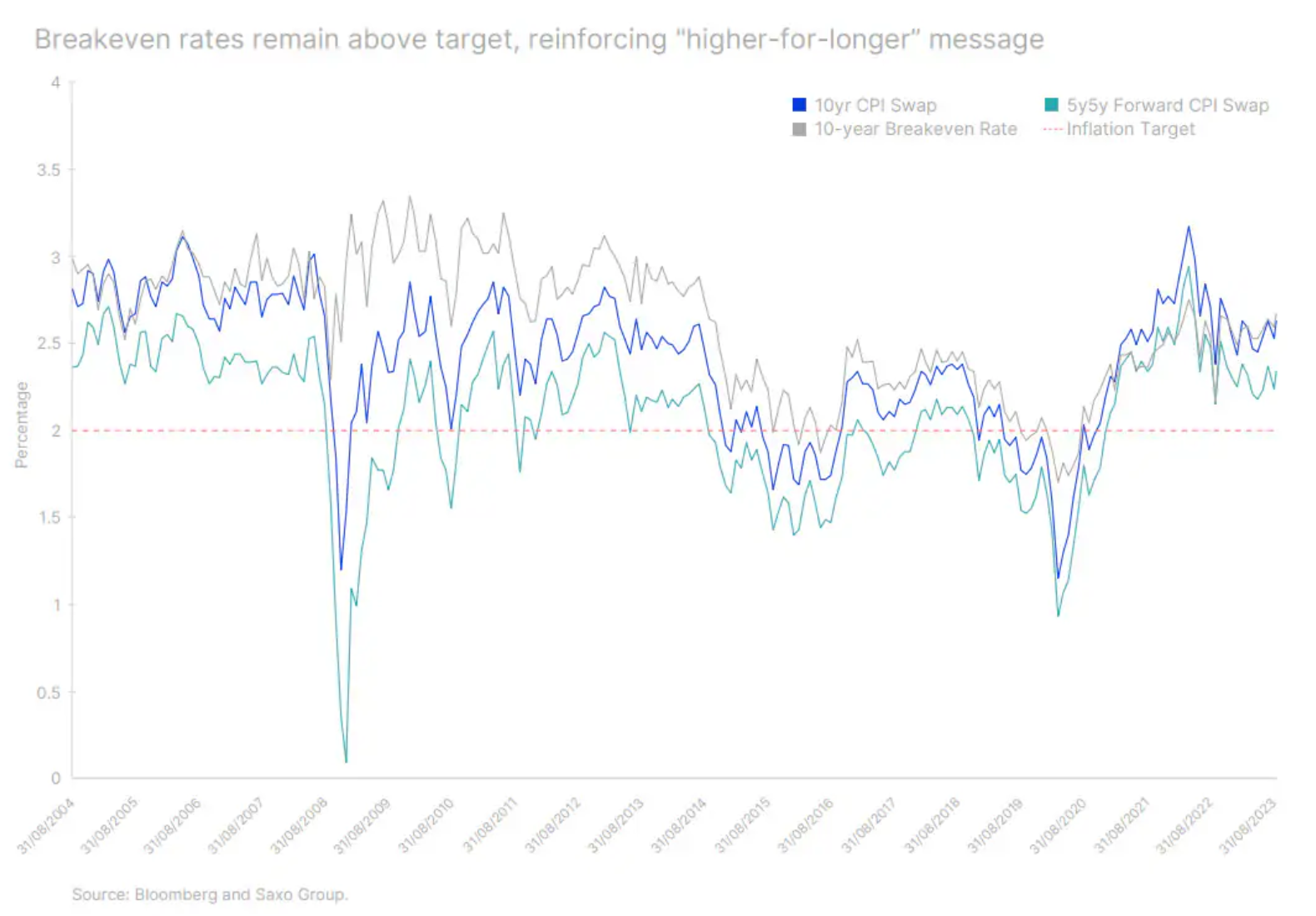

A mensagem “taxas mais elevadas durante mais tempo” reflecte rendimentos acima do ponto de equilíbrio. Apesar de uma revisão em baixa das expectativas de inflação face ao pico de 2022, estas estabilizaram ligeiramente acima da meta Reserva Federal totalizando 2%. Isto significa que o banco central pode não ter incentivos para aumentar ainda mais as taxas de juro, mas também não tem incentivos para baixá-las.

Portanto, as taxas de juro de longo prazo podem continuar a subir, uma vez que os seguintes factores exercem pressão ascendente sobre os rendimentos:

- Os bancos centrais repetem o mantra com firmeza "taxas mais altas por um longo período de tempo". Isto significa que, embora as taxas de curto prazo permaneçam ancoradas, a parte longa da curva de rendimentos é livre para subir.

- Banco do Japão pretende abandonar a política de controlo da curva de rendimentos. Isto significa que os investidores japoneses regressarão gradualmente aos activos nacionais à medida que os rendimentos das obrigações japonesas aumentam.

- Aperto quantitativo (aperto quantitativo, QT). Todos os bancos centrais dos mercados desenvolvidos têm políticas que visam reduzir os seus enormes balanços, não reinvestindo alguns ou todos os seus resgates.

- As expectativas do banco central relativamente ao fim do ciclo de subida das taxas de juro motivarão os investidores a realizar transações para tirar partido do fenómeno inclinação da curva de rendimento. Isto significa que os investidores comprarão obrigações no início da curva de rendimentos e venderão títulos no extremo longo, exercendo ainda mais pressão sobre os rendimentos de longo prazo.

Portanto, poderemos testemunhar um último aumento nas taxas de juro antes da sua descida final, à medida que os bancos centrais se preparam para baixar as taxas. Portanto, continuamos a favorecer títulos do tesouro de curto prazo e vemos uma oportunidade de aumentar a exposição à duração no final do ano (duração) títulos.

O momento de aumentar a exposição à duração dos títulos está se aproximando

A inflação continua a ser um risco significativo para os investidores em obrigações. Se recuperar depois de os bancos centrais atingirem um pico nas taxas de juro, poderá significar a necessidade de continuar a apertar a política apesar de uma recessão profunda. Embora o maior impacto desta decisão se faça sentir na parte frontal da curva de rendimentos, é importante lembrar que os rendimentos de longo prazo também aumentarão. Foi o que aconteceu na década de 70: os rendimentos subiram independentemente da maturidade, à medida que a estagflação se aprofundava. Contudo, movimentos muito menores nas taxas de rendibilidade das obrigações de longo prazo resultarão em perdas mais graves.

Dois anos de idade Títulos do Tesouro dos EUA (US91282CHV63) oferecem atualmente um rendimento de 5% e têm uma duração modificada de 1,5%, o que significa que se o rendimento aumentasse inesperadamente em 100 bps, o investidor perderia apenas 1,5%. Por outro lado, a nota do Tesouro dos EUA de 91282 anos (US18CHT8) tem duração modificada de XNUMX%.

Portanto, com as previsões de inflação ainda incertas, os títulos de curto prazo são ideais para armazenar recursos enquanto se aguarda um melhor ambiente de investimento. Ao mesmo tempo, as obrigações governamentais de longo prazo tornam-se mais atractivas quando a inflação não tem hipóteses de recuperar.

À medida que a recessão se agrava, as preocupações com a inflação ficarão em segundo plano. Melhores oportunidades para adicionar títulos de duração fixa à sua carteira surgirão no final do ano, quando os bancos centrais poderão ser forçados a aliviar as condições económicas.

Estagflação defende investimento em títulos indexados à inflação

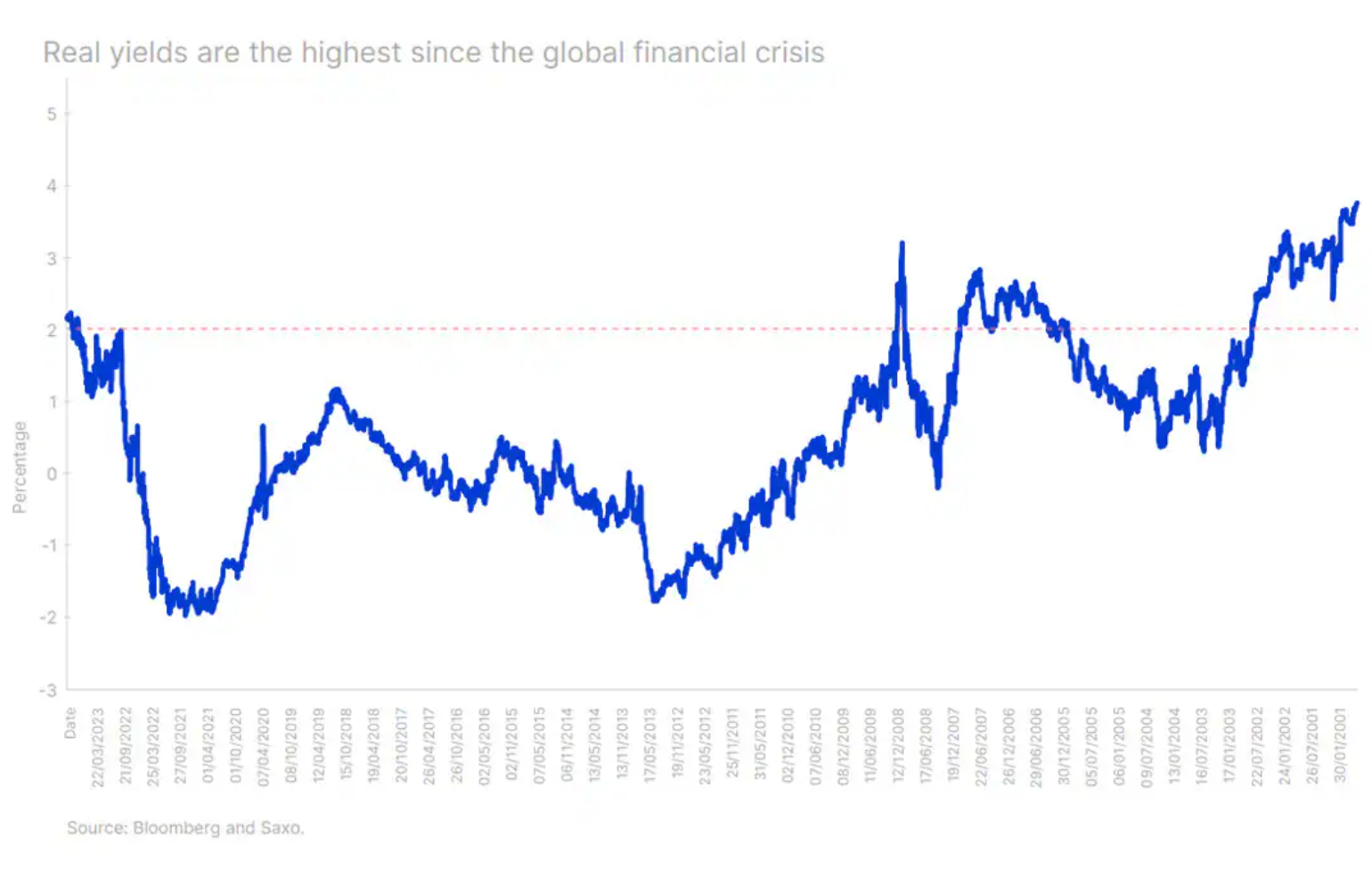

Os títulos indexados à inflação são uma oportunidade que surge uma vez a cada década. Um título indexado à inflação dos EUA de dois anos (US912810FR42) oferece um rendimento de 3%. Dez anos (US91282CHP95) e as obrigações indexadas à inflação dos EUA a cinco anos (US91282CGW55) rendem pouco acima de 2%, oferecendo o rendimento mais elevado desde 2008 e contribuindo para as condições mais restritivas desde a crise financeira global.

A beleza das obrigações indexadas à inflação é que proporcionam dupla exposição: à inflação e às taxas de juro. Isto significa que se a inflação aumentar, o seu valor nominal e o cupão também aumentarão. Contudo, se a inflação regressar ao seu nível médio, as obrigações indexadas à inflação beneficiarão da queda das taxas de juro, apesar dos cupões e do valor nominal no vencimento serem mais baixos.

Espera-se que a inflação permaneça elevada neste ano e no próximo, apesar de um ciclo agressivo de aumento das taxas. Encontramo-nos, portanto, num ponto de viragem em que ou as taxas de juro serão demasiado elevadas ou o mercado não terá suficientemente em conta a inflação projectada nas avaliações. Em ambos os casos, as obrigações indexadas à inflação oferecem uma excelente relação risco-recompensa numa carteira adequadamente diversificada.

Os spreads dos títulos de alto risco aumentarão. O mais importante é a qualidade.

Embora as taxas de juro reais de 2% representem uma oportunidade real para os aforradores, elas ameaçam os mutuários e o crescimento económico. O único período em que as taxas reais permaneceram acima de 2% foi 2005-2007, anterior à crise financeira global. Seria ingénuo presumir que as taxas de juro reais em níveis historicamente elevados não enfraquecerão os activos de alto risco.

À medida que a estagflação se aprofunda e os bancos centrais mantêm taxas de juro elevadas, as bases de crédito das empresas irão deteriorar-se. As empresas enfrentarão custos de financiamento mais elevados e a capacidade de adaptação a custos de dívida mais elevados dependerá da qualidade do crédito da empresa.

Hoje, o diferencial entre as obrigações de alto risco e as obrigações empresariais com categoria de investimento é tão estreito como era antes da pandemia, com as obrigações de alto risco a renderem em média 270 pontos de base mais do que as obrigações com notação de investimento. Esperamos, portanto, que este spread se descomprima e aumente à medida que os incumprimentos aumentam e a pressão sobre os rácios de cobertura de juros aumenta.

Continuamos cautelosos e preferimos títulos de alta qualidade em vez de títulos de alto risco. As obrigações empresariais com notação de investimento são atrativas, oferecendo atualmente um rendimento médio de 5,1%, próximo do nível mais elevado desde 2008.

Sobre o autor

Althea Spinozzi, gerente de marketing, Saxo Bank. Ela se juntou ao grupo Saxo Bank em 2017. A Althea realiza pesquisas sobre instrumentos de renda fixa e trabalha diretamente com os clientes para ajudá-los a selecionar e negociar títulos. Devido à sua experiência em dívida alavancada, ele se concentra principalmente em títulos de alto rendimento e corporativos com uma relação risco-retorno atraente.