Clima, taxas de juros e ansiedade social – 2023 nos mercados de commodities

Com a aproximação do final de 2023, é altura de analisar este ano em termos de mercados de commodities: revelou-se um ano variado, com acontecimentos favoráveis e desfavoráveis, bem como surpresas. Para além das preocupações com o crescimento económico e a procura que afectam os preços da energia e dos metais industriais, as diferentes condições meteorológicas também desempenharam um papel, contribuindo para os melhores e piores resultados.

O ano começou com uma nota otimista, com a reabertura da economia chinesa ao mundo após meses de bloqueios da Covid. Contudo, nem tudo correu bem, uma vez que os mercados ficaram cada vez mais preocupados com as consequências económicas de novos aumentos agressivos das taxas de juro por parte dos bancos centrais, numa tentativa de controlar a inflação. Estas preocupações só começaram a diminuir no último trimestre, quando os mercados finalmente receberam o sinal de que a próxima decisão sobre as taxas seria provavelmente um corte nas taxas. A guerra no Médio Oriente, a contínua agressão russa na Ucrânia e os ataques a navios no Mar Vermelho combinaram-se para criar um ano em que o risco geopolítico aumentou e, com ele, o mundo tornou-se cada vez mais fragmentado.

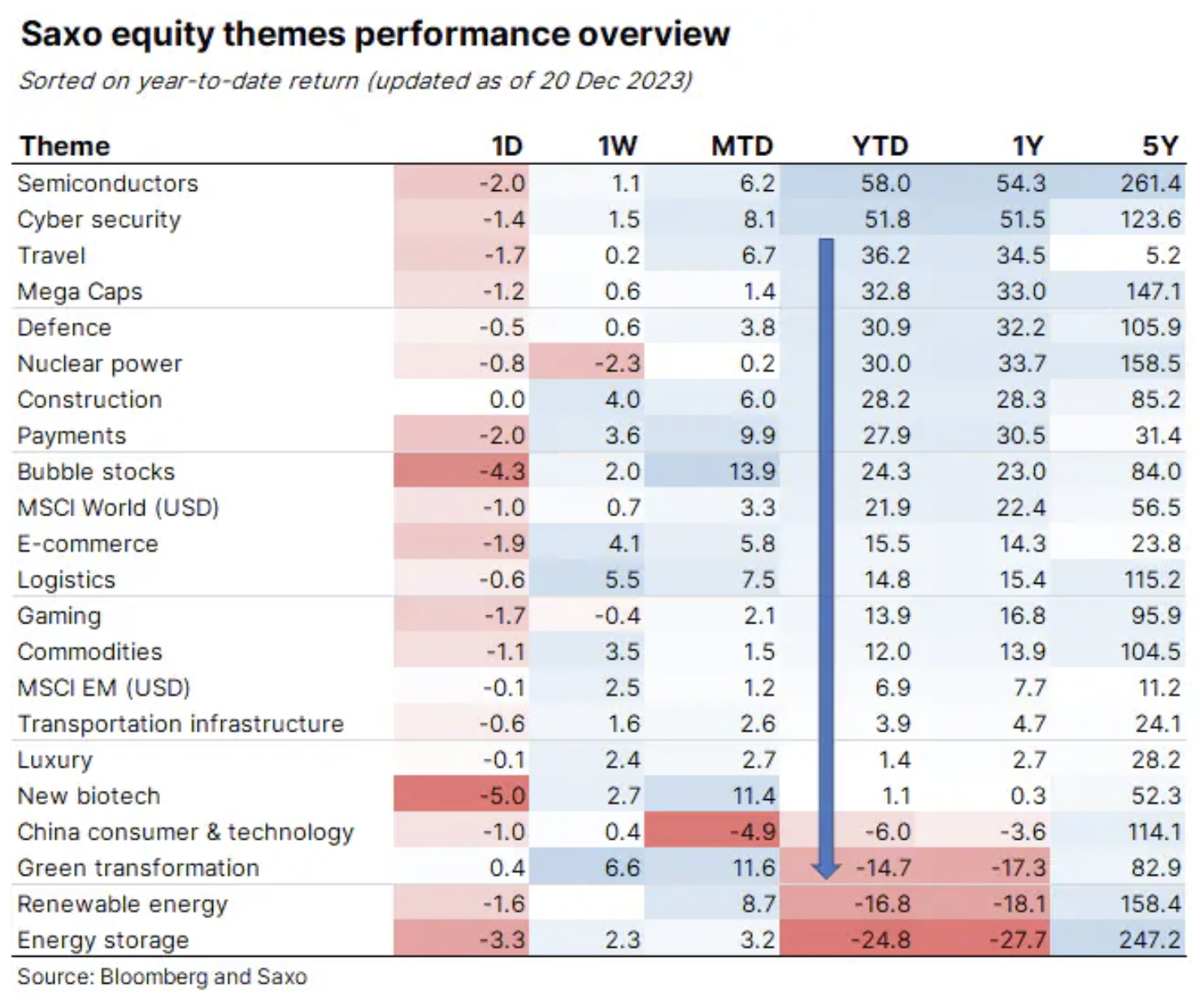

Foi também um ano em que a transformação verde ganhou impulso, especialmente na China, onde a procura de combustíveis deverá atingir o pico no próximo ano. No entanto, esta notícia proporcionou pouco apoio às empresas de capital intensivo envolvidas na transição, uma vez que ficaram sob intensa pressão de vendas no segundo semestre do ano, num contexto de valorizações elevadas causadas por um aumento acentuado no custo do dinheiro combinado com o aumento dos juros. taxas e rendimentos. Esta fragilização reflecte-se claramente nos cabazes temáticos do Saxo, com o pior desempenho transformação verde, energia renovável i armazenamento de energia, enquanto matérias-primas ficaram aproximadamente no meio da tabela com um retorno de cerca de 12%.

No entanto, suspeitamos que, à medida que os custos de financiamento diminuam no próximo ano e sejam feitos mais esforços para combater as alterações climáticas, estes sectores ignorados pelos investidores poderão voltar a funcionar em 2024. No entanto, com a procura global de energia ainda a aumentar, o processo de transição é, por enquanto, mais um complemento ecológico, depois de a procura de gás, petróleo e carvão também ter atingido novos máximos históricos.

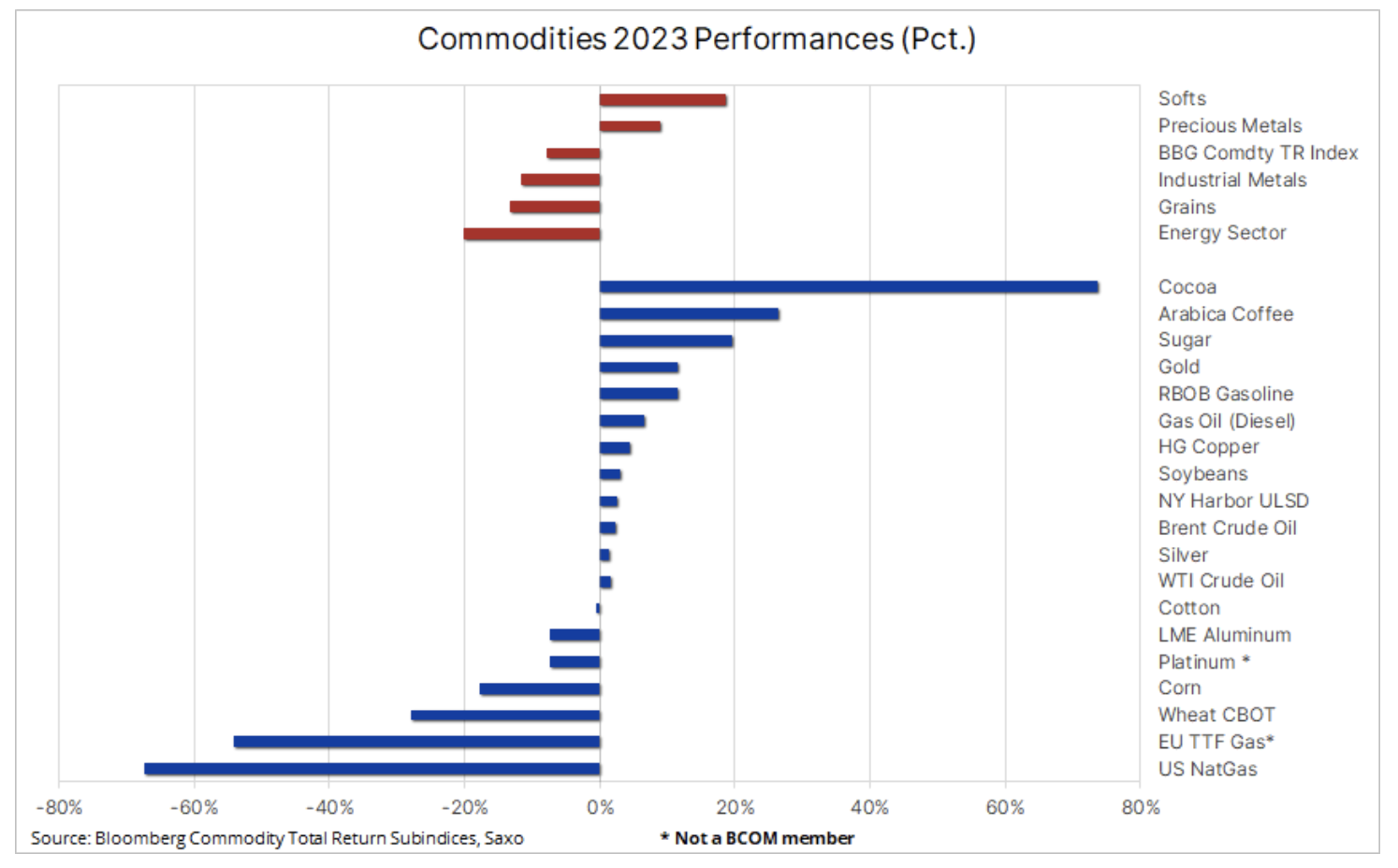

Nos últimos dois anos, o Bloomberg Commodity Total Return Index, que acompanha o desempenho dos 24 principais contratos futuros de commodities, distribuídos quase uniformemente entre energia, metais e produtos agrícolas, gerou um retorno de 2021% em 27 e de 2022% em 16. . Portanto, a suposição de que o índice retornará cerca de 8% este ano é bastante razoável, dados os desafios deste ano. Refira-se que se o gás natural americano fosse excluído deste índice, cujo preço caiu até 67%, o seu resultado anual permaneceria quase inalterado.

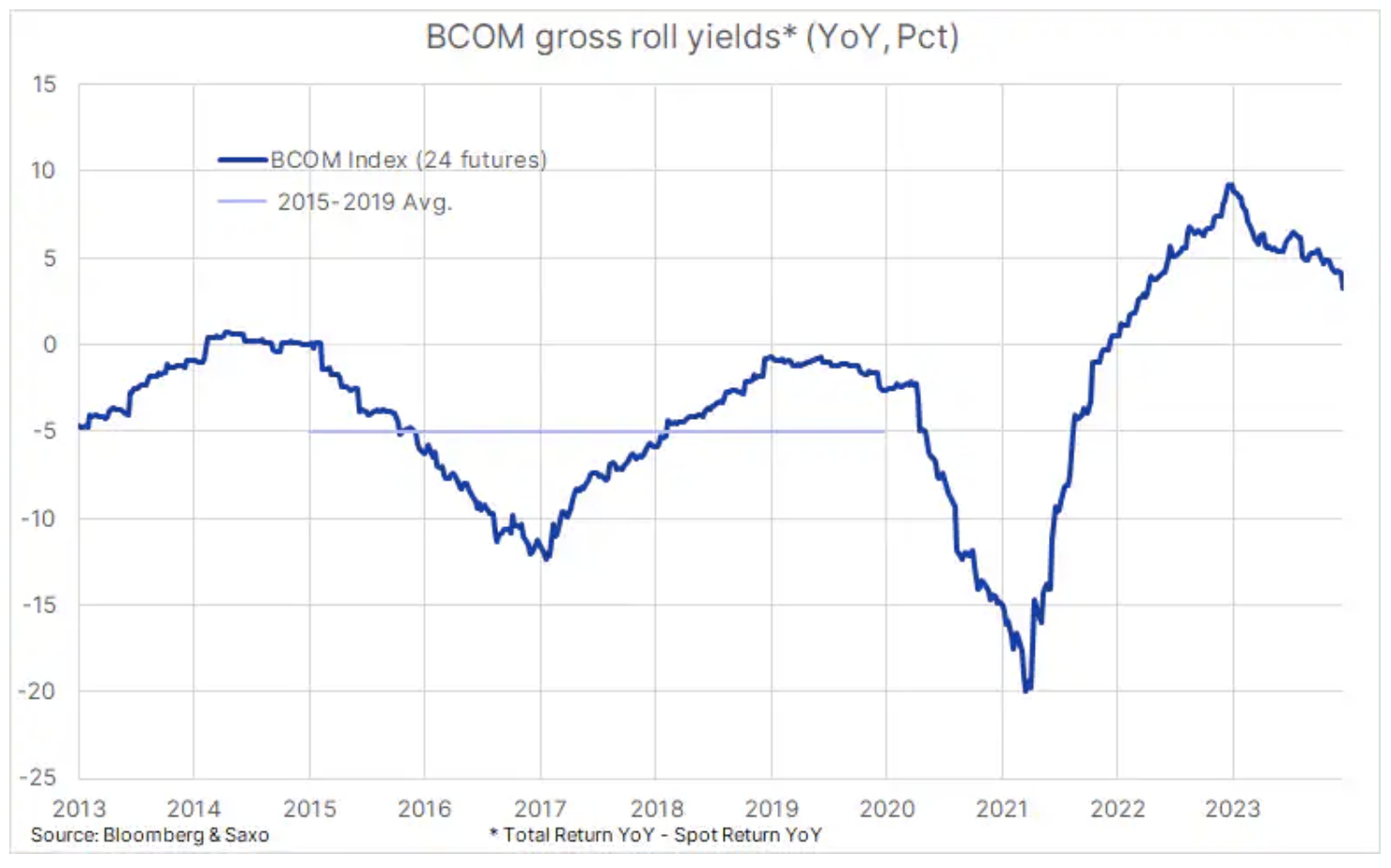

Os retornos foram ainda apoiados pelo facto de ter sido mais um ano em que uma série de matérias-primas essenciais foram deportadas - uma situação que reflecte a oferta limitada no mercado, contribuindo para um lucro positivo resultante da transferência de contratos de futuros que expiram para contratos de futuros com preços mais baixos que vencem próximo mês. Embora o rendimento de rolagem ano a ano tenha diminuído para 3,3% em comparação com aproximadamente 9,4% durante o mesmo período do ano passado, ainda fornece aos investidores o suporte que faltava nos anos pré-pandemia, quando o rendimento de rolagem era em média de aproximadamente -5%.

No início do ano, a oferta limitada era visível principalmente no sector da energia, onde a oferta de petróleo bruto e de produtos refinados como a gasolina e, sobretudo, o gasóleo era muito baixa devido às sanções impostas à Rússia e ao optimismo relacionado com a procura. na China. No entanto, desde Maio, o sector agrícola ganhou destaque, uma vez que o fenómeno climático El Niño, especialmente no hemisfério sul, levou a uma redução da oferta e a um aumento acentuado dos preços do açúcar, do cacau e do café - os três melhores - matérias-primas de alto desempenho este ano - mais do que compensando o impacto negativo dos preços mais baixos dos grãos após uma sólida temporada de colheita no Hemisfério Norte.

Na tabela abaixo vemos o papel que certas matérias-primas essenciais desempenharam no controlo da inflação. O Índice de Preços dos Alimentos da Organização das Nações Unidas para a Alimentação e a Agricultura (FAO) registou uma queda homóloga de 10,7% em Novembro, ajudada pelas quedas nos preços dos cereais, como o trigo e o milho, bem como dos óleos vegetais e dos produtos lácteos. . O gás natural - uma importante fonte de energia utilizada para gerar electricidade - registou quedas significativas em todo o mundo, em particular nos Estados Unidos, onde a produção recorde e os grandes stocks e as condições climatéricas amenas contribuíram para uma queda de preços de até 67%, mas também na Europa, onde os preços do gás diminuíram gradualmente após um aumento acentuado em 2022, como resultado da forte produção de energia renovável, temperaturas quentes, maior capacidade de receber gás natural liquefeito (GNL) para substituir o gás canalizado da Rússia, bem como demanda industrial.

ouro

ouro, que se fortaleceu cerca de 12% em relação ao ano anterior, após um longo período de negociação dentro de uma ampla faixa de US$ 330, teve um desempenho surpreendentemente bom, em certa medida, devido à demanda contínua por parte de bancos centrais e compradores de varejo na Ásia, que mais de compensaram novas vendas por parte de investidores centrados em rendimentos reais muito mais elevados e no aumento dos custos de financiamento da manutenção de posições num contexto de aumentos contínuos das taxas de juro de curto prazo nos Estados Unidos. Vale a pena notar, no entanto, que a maior parte dos ganhos foram realizados no quarto trimestre, quando os bancos centrais finalmente sinalizaram que a próxima decisão sobre as taxas seria provavelmente a sua redução.

cobre

A queda de 12% no Índice Bloomberg de Metais Industriais deveu-se principalmente aos baixos preços do níquel, zinco e alumínio e foi apenas parcialmente compensada pelos aumentos nos preços do estanho e, acima de tudo, cobre, que aumentou 5% graças à procura surpreendentemente forte na China, incluindo no âmbito da transformação verde, dadas as inúmeras aplicações deste metal nesta área. O mercado do cobre encontrou apoio no final do ano sob a forma de inúmeras perturbações no fornecimento de curto e longo prazo e, combinado com os já baixos níveis de inventário e o potencial reabastecimento por parte dos utilizadores industriais à medida que os custos de financiamento diminuem, é provável que haja mais apoio em 2024.

Petróleo bruto

Preço do petróleo bruto Brent permaneceu numa faixa relativamente estreita de US$ 27,5 ao longo do ano, em comparação com a faixa de US$ 64 observada em 2022, quando a guerra na Ucrânia levou a um aumento acentuado e depois ao colapso dos preços. Ao preço actual de cerca de 80 dólares, o petróleo Brent está apenas alguns dólares abaixo da média anual, e podemos agradecer à OPEP+ e às suas tentativas de manter os preços estáveis através de uma gestão activa da oferta durante o intervalo relativamente apertado. Não há dúvida, porém, que este grupo preferiria preços mais elevados, mas a produção crescente, entre outros, nos Estados Unidos e no Irão, combinado com a fraca procura no quarto trimestre, significou que a OPEP+ obteve apenas uma vitória parcial, dada a sua tentativa falhada de aumentar os preços e ao mesmo tempo reduzir a quota de mercado.

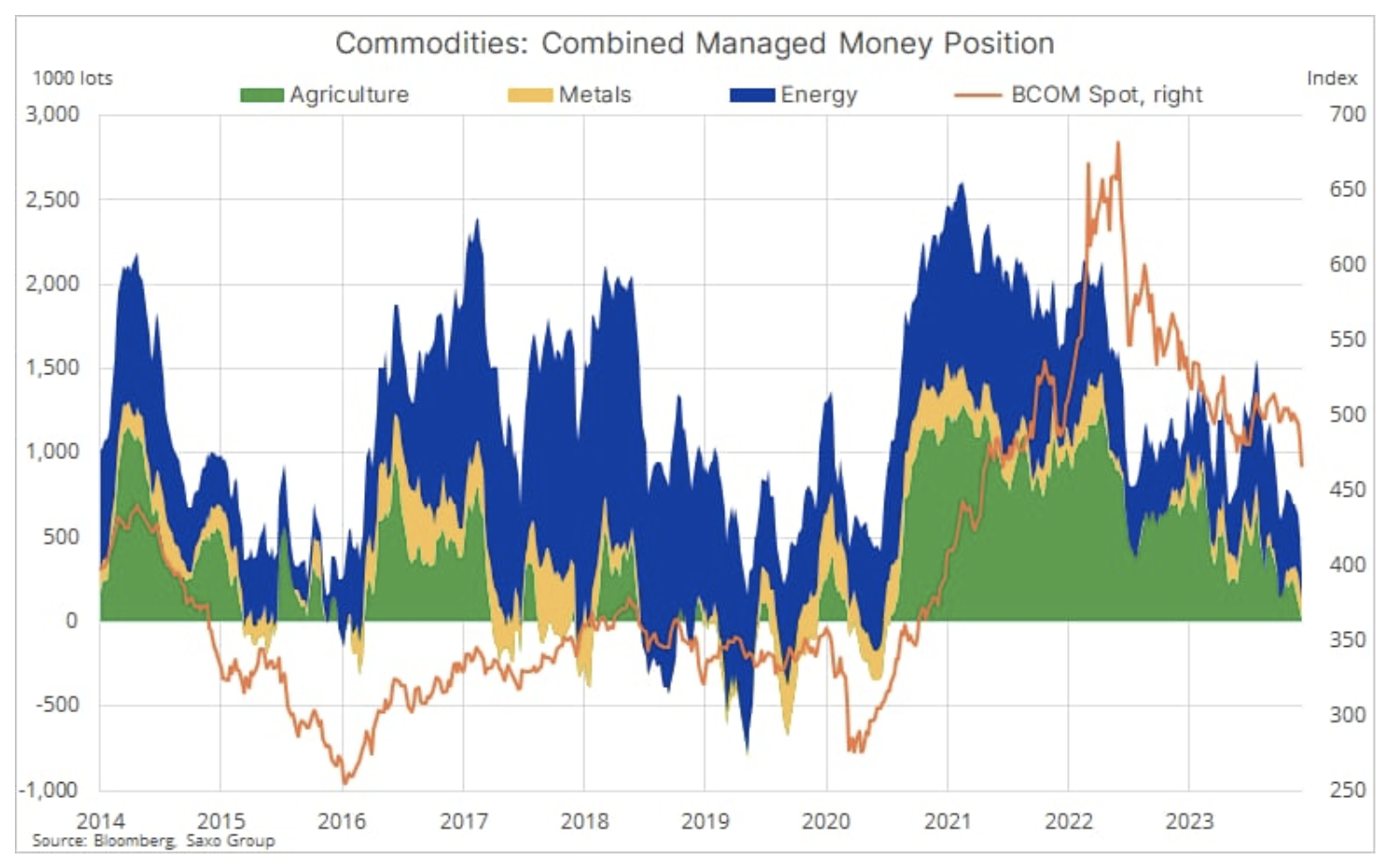

Os fundos de hedge permanecem cautelosos antes de 2024.

Desde Outubro, as vendas por fundos de cobertura e fundos de seguimento de tendências (CTAs) empurraram a posição longa líquida em 24 dos principais contratos futuros de mercadorias para níveis vistos pela última vez durante o período mais turbulento da pandemia no início de 2020, quando ocorreu o colapso global da procura. para matérias-primas, principalmente combustíveis.

No contexto destes desenvolvimentos, vemos uma classe de activos em declínio que tem enfrentado dificuldades em 2023 devido a preocupações com o crescimento económico na China e em todo o mundo e a um aumento acentuado nos custos de financiamento, levando o sector industrial a reduzir o excesso de existências. Vemos também um setor que, em circunstâncias favoráveis, poderá registar uma forte recuperação em 2024, quando as perspetivas técnicas e/ou fundamentais se tornarem mais favoráveis, levando a uma nova onda de compras e coberturas a descoberto. Os factores que poderiam desencadear tal mudança podem incluir cortes nas taxas de juro, que reduzem os custos de financiamento e, portanto, contango, como resultado, haverá reposição de stocks no sector industrial, um controlo apertado da oferta de petróleo por parte da OPEP, bem como sinais de redução na oferta de matérias-primas essenciais, compensando o risco de abrandamento económico nas maiores economias do mundo.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.