Como o Fed se tornou o Papai Noel do mercado imobiliário

O mercado imobiliário no contexto da crise e das inúmeras comparações da situação actual com a de 2008 continua a ser um tema quente. Os dados mais recentes sobre vendas, licenças de construção e propriedades existentes podem ter causado alguma confusão aos observadores. Por um lado, os dados pioravam cada vez mais e ninguém tinha muita esperança na sua melhoria (no contexto de um ambiente monetário restritivo), por outro lado, os preços reais da habitação não vivem uma grande crise. Então, qual é o problema com essas propriedades? Enfrentarão o declínio? Ou talvez outro boom altíssimo? Neste artigo, deixe-me apresentar alguns dados e conclusões interessantes sobre o estado deste setor nos últimos trimestres.

LEIA: O mercado imobiliário chinês - tudo o que você precisa saber sobre ele

As taxas de juros não são o mais importante

Ao analisar o mercado hipotecário em particular, um dos fatores mais importantes que influenciam a sua forma é: taxas de juros – nada inovador. No entanto, se olharmos para as taxas de juro reais dos empréstimos concedidos para aquisição de imóveis, elas não são tão elevadas. Eu chegaria até a dizer que o nível deles está abaixo do normal, o que mostrarei em um momento. Antes Alimentado começou a aumentar as taxas de juros, uma pessoa com mensalidade orçamento habitacional de aproximadamente 2000 dólares, ela poderia comprar uma casa no valor de mais de 400 dólares. Neste ponto, o mesmo comprador precisaria encontrar uma casa com preço de US$ 000 ou menos. Então, se as taxas de juro dos empréstimos não são o principal problema, então qual é? A resposta é preços de habitação altíssimos, que, apesar da deterioração do setor, ainda se encontram em níveis muito elevados em 2023.

Olhando através do prisma dos últimos dez anos, o mecanismo relacionado com o aumento dos preços da habitação é relativamente simples e economicamente compreensível. Taxas de juros baixas nos empréstimos, alta disponibilidade de dinheiro, maior sentido (econômico) ao investir, em vez de poupar dinheiro, resultou num aumento dos preços dos imóveis. Naturalmente, existe um mercado imobiliário “ativo alavancado”, financiado na maioria dos casos com dívida. Não é difícil ver e criar uma correlação simples na qual Taxas de juros mais baixas estão associadas a preços imobiliários mais altos. Então, o que deu errado desta vez? A lógica económica sugeriria que os preços da habitação deveriam diminuir no período actual. A resposta a esta pergunta poderia ser oferta artificialmente limitada de imóveis, cujas razões podemos procurar, por exemplo, remontando ao período em que a FED mantinha um nível de taxas muito abaixo do mercado.

Vamos ajustar isso para a inflação

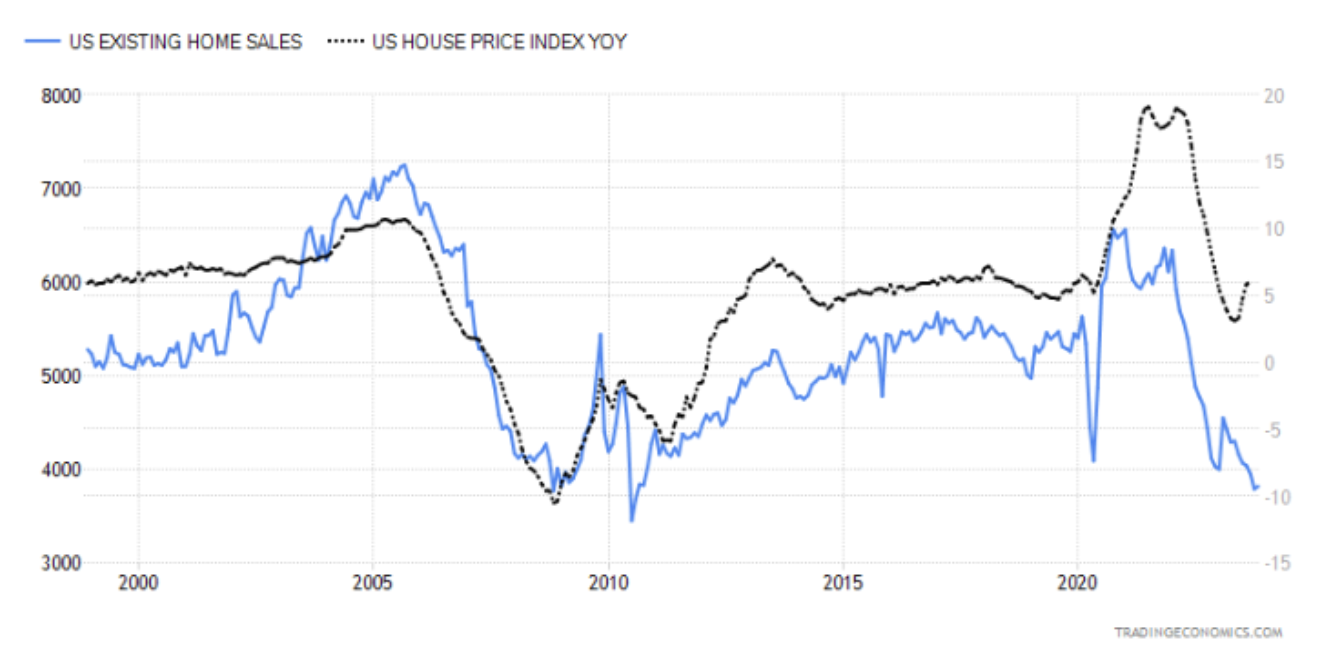

O nível atual de vendas de imóveis é exatamente o que vivemos logo após a crise de 2007-2009. Não surpreenderei ninguém se disser que, em grande medida, a anterior recessão baseada nas obrigações MBS fez o seu trabalho, prejudicando assim o mercado imobiliário. Abaixo está um gráfico dos apartamentos atuais e seus preços (o preço dos apartamentos é a linha preta). Por favor, preste atenção não só à divergência da última parte do gráfico (isso ainda não prova nada), mas também ao “desaderecimento” dos preços no atual período de altas taxas de juros.

Vendas de casas versus preços de casas. Fonte: Tradingeconomics.com

Penso que a maioria das pessoas que tiveram pelo menos um pouco a ver com economia estão bem conscientes de que as reduções das taxas de juro ocorrem em "crítico" momento. Falando "crítico" Refiro-me a um país em que a inflação já apresenta uma forte tendência descendente e a economia necessita de estímulo. Em relação a este gráfico, gostaria também de chamar a atenção para o facto de nos anos 1998 - 2007 o mercado imobiliário não ter descido abaixo dos 5 milhões de imóveis vendidos...

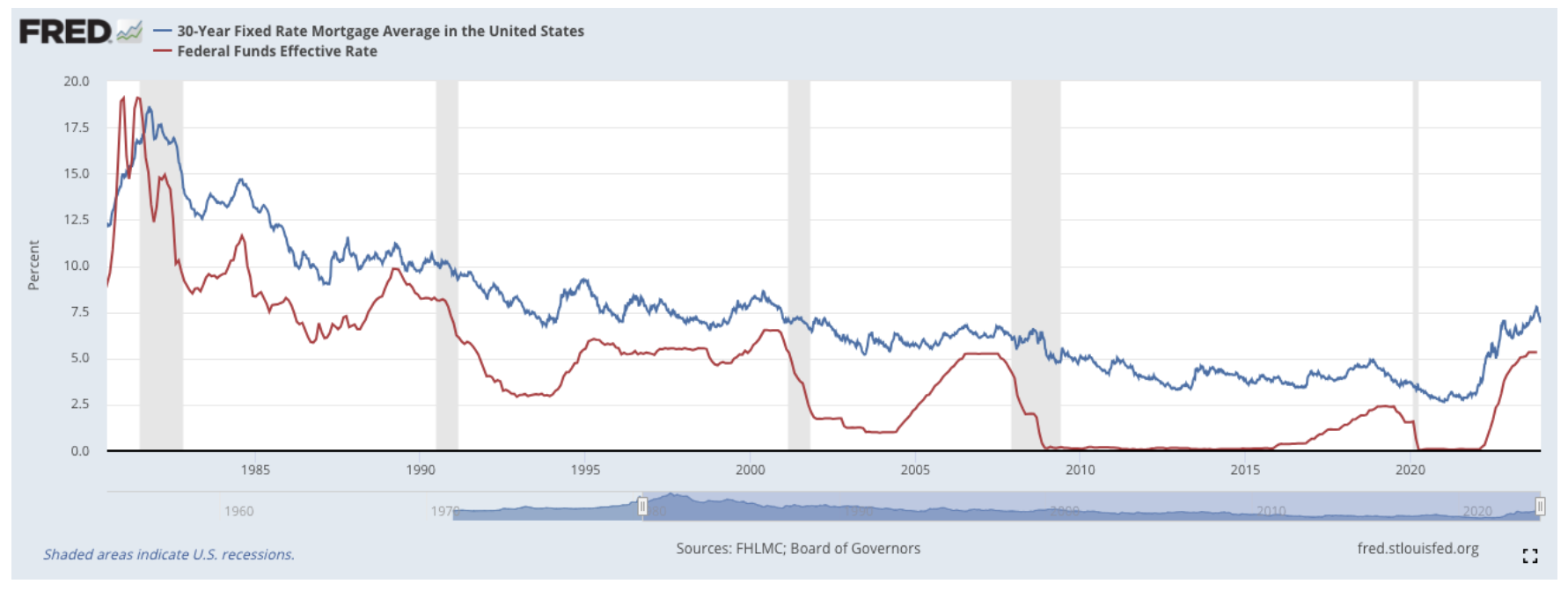

A taxa hipotecária de 30 anos acima mencionada não parece particularmente crítica em comparação com as taxas de juro reais (linha vermelha). É verdade que vale a pena notar que está num nível superior ao de 2008. O que é mais importante em todos os cálculos que levam em conta a inflação é que ela aumenta não só o lado dos custos, mas também o lado das receitas. Se ajustássemos a actual taxa de juro dos empréstimos hipotecários a 30 anos, esta seria actualmente mais baixa do que antes do terceiro trimestre de 2011 - o seu nível atinge aproximadamente 2,53%. Indo mais longe nesta direção – as taxas de juro reais foram negativas durante a pandemia e o nível insano de estimulação do mercado. Excluindo este período selvagem, vale a pena notar que as taxas de juro hipotecárias estão actualmente no seu nível mais baixo dos últimos 25 anos - tendo em conta, claro, a taxa de juro ajustada pela inflação.

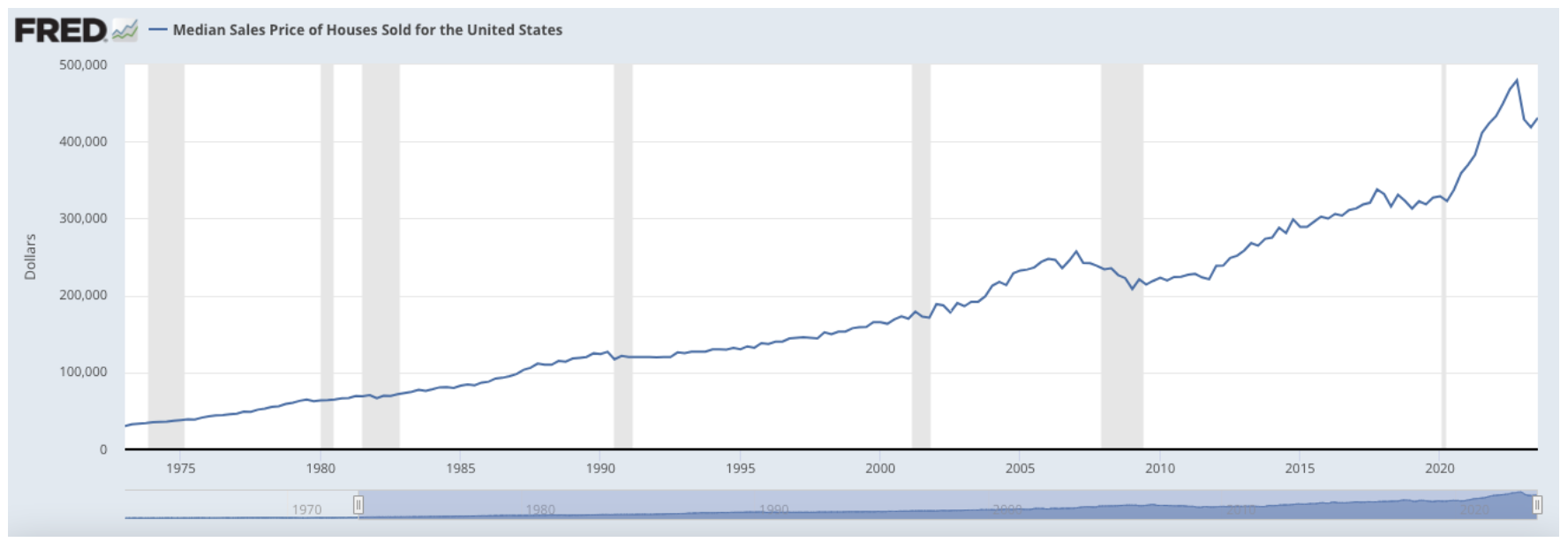

1300% acima

Tendo em conta o período dos últimos 50 anos, os preços dos imóveis aumentaram quase 1300%. O próprio índice IPC registou uma subida de cerca de 610%. Isto significa que, em termos reais, o imobiliário aumentou duas vezes mais (em termos de preços) do que os rendimentos ajustados pela inflação. O gráfico abaixo apresenta o preço mediano de venda dos imóveis na Repartição de Finanças.

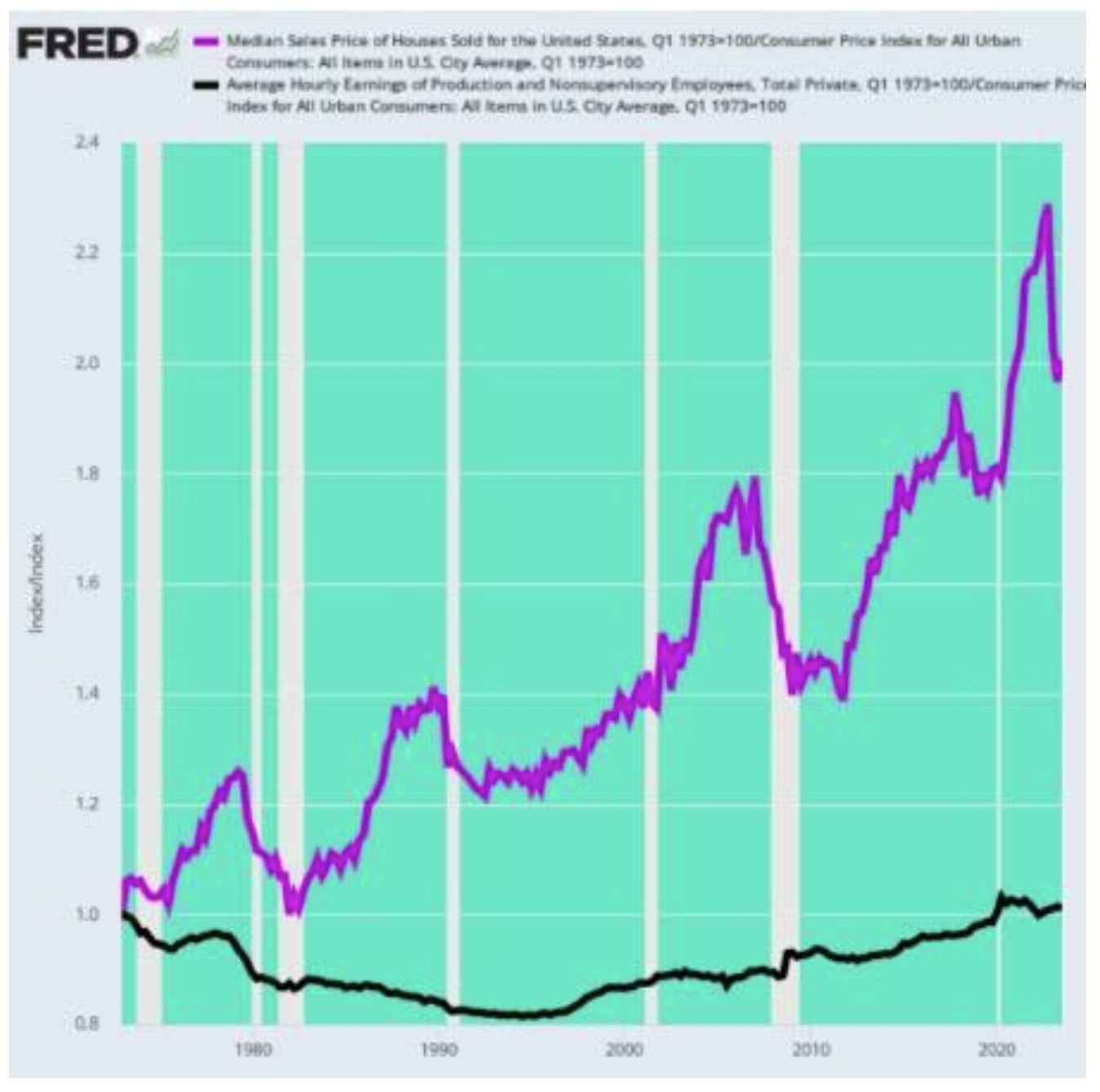

Uma pergunta provavelmente vem à mente de alguns de vocês: será que os salários realmente cresceram tão lentamente que não conseguiram acompanhar a disparada dos preços do mercado imobiliário? Recentemente, o portal Zero Hedge tentou calcular a relação entre os salários reais (salários por hora ajustados pela inflação) e os preços medianos ajustados pela inflação.

fonte: zerohedge.com

Aplicativo? Olhando para o gráfico acima, nas últimas cinco décadas, o salário médio ajustado pela inflação (linha preta) aumentou apenas 1%. O que é muito importante, estamos nos referindo aqui a todo o período de 50 anos, não um crescimento anual de 1%. Enquanto isso, o preço médio das casas ajustado pela inflação (linha roxa) aumentou 100%. Os aumentos reais dos preços da habitação ultrapassaram os aumentos dos salários reais em 100 vezes. Na prática, isto significa que uma potencial “crise” habitacional estará relacionada com a natural falta de disponibilidade de imóveis, que resulta dos seus preços abstratos. Portanto, nas atuais parcelas do empréstimo, a taxa de juros é, na verdade, menos problemática do que um elemento do aumento altíssimo dos preços. Acredite, existem definitivamente combinações mais paradoxais de vários dados deste sector. Estas, porém, são as mais importantes em todo o debate sobre o mercado imobiliário.

Uma das coisas mais alarmantes sobre os empréstimos hipotecários é o facto de 95,2% todos os passivos pendentes são empréstimos com taxas de juros fixas. Por conseguinte, com base nos dados relativos às taxas de juro, pode presumir-se que quase 70% deste total 95,2% do pool são passivos com juros de 4%. A única conclusão que me vem à mente é o desejo de “suprimir” artificialmente as taxas de juros dos empréstimos para aumentar o ritmo de construção de novos apartamentos. É difícil imaginar o funcionamento da indústria do desenvolvimento sem um influxo de novo capital hipotecário. Neste contexto, é muito intrigante o que acontecerá ao mercado imobiliário durante os próximos cortes nas taxas de juro. A distorção neste momento é tão grande que, apesar das taxas elevadas e da baixa oferta, os preços estão a subir.

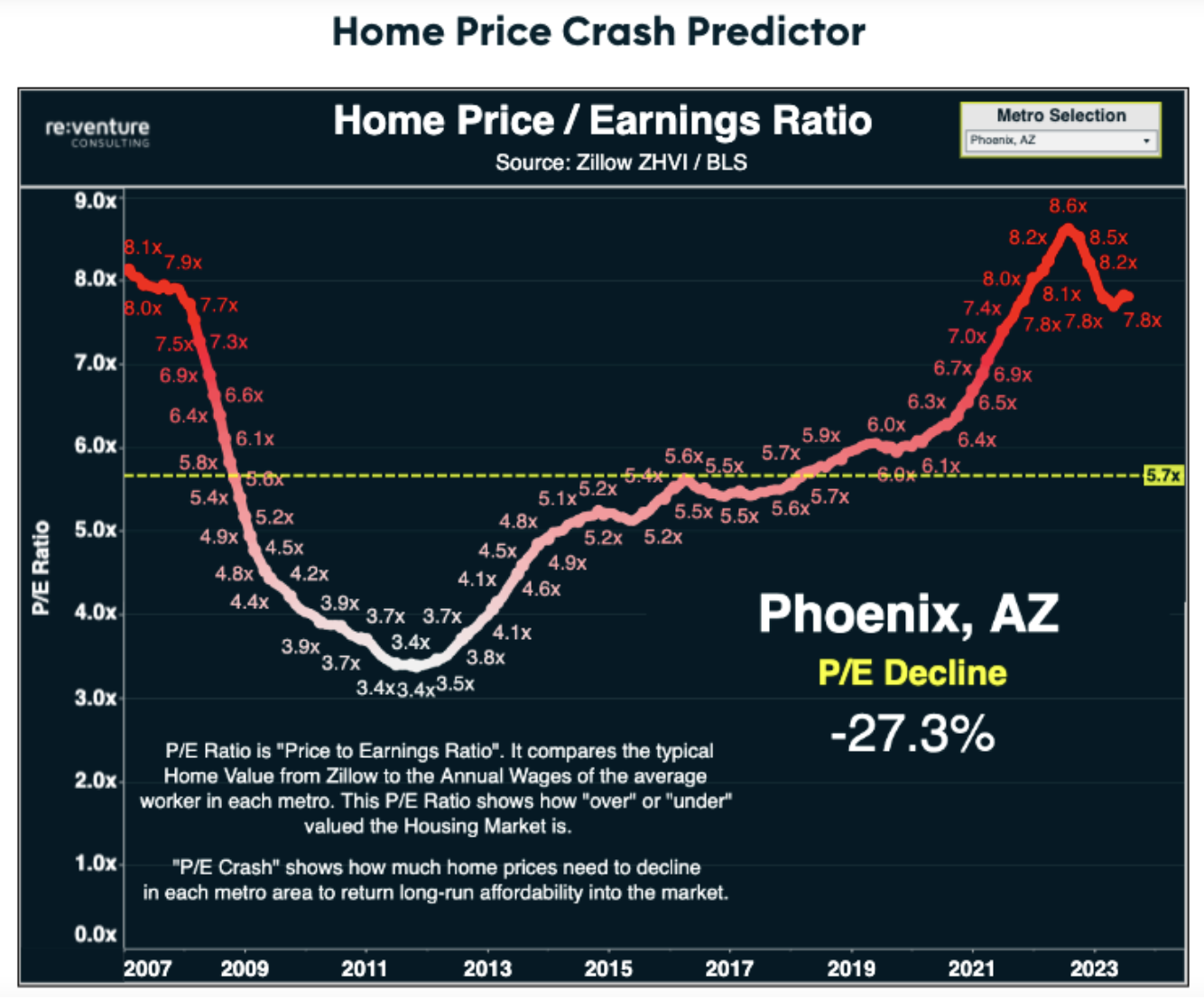

No entanto, temos pela frente um enorme estímulo que, no caso de uma recuperação devido a taxas de juro hipotecárias ainda mais baixas, poderá fazer subir ainda mais os preços do imobiliário. O Fed, intencionalmente ou não, tornou-se um santo Papai Noel para este setor, contribuindo através das suas ações estimulantes para criar enormes distorções. A próxima “ronda” de potenciais estímulos (impressão + taxas de juro baixas) poderá ser um ponto de viragem para o sector imobiliário. Embora possa parecer que conseguimos aterrar suavemente sem danos económicos graves, talvez este elemento no futuro, mudanças significativas na política monetária se tornem o prego no próximo caixão da crise imobiliária. Finalmente, deixe-me deixá-los com um gráfico muito eloqüente de re:consultoria de risco.