Obrigações na boca de todos – previsões do Saxo Bank para o primeiro trimestre

Espera-se que os mercados experimentem volatilidade em 2024 devido ao enfraquecimento do crescimento económico, à queda da inflação e às tensões geopolíticas. Os bancos centrais provavelmente hesitarão em cortar agressivamente as taxas de juro, levando à incerteza nos mercados obrigacionistas. Os investidores devem concentrar-se em obrigações governamentais de elevada qualidade, embora possa ser considerado o investimento selectivo em obrigações empresariais.

Declínio do crescimento económico, inflação e um ambiente geopolítico instável

Os mercados devem estar prontos para outra jornada difícil em 2024. Embora o crescimento económico lento e a queda da inflação tenham fornecido a base para taxas de juro mais baixas, a incerteza da política monetária e as tensões geopolíticas permanecerão.

À medida que os bancos centrais começaram a aumentar agressivamente as taxas de juro, a probabilidade de uma recessão aumentou entre os principais economistas e os futuros das obrigações começaram prematuramente a valorizar-se num ciclo iminente de cortes. No entanto, os bancos centrais mantiveram a sua narrativa “maior por mais tempo”, preocupando os mercados ao longo de 2023. As taxas de juros subiram então para o nível mais alto em mais de quinze anos. Apesar dos problemas económicos, os decisores políticos não esperam reduzir agressivamente as taxas de juro em 2024. No entanto, recessão na economia dos EUA poderia mudar isso rapidamente.

Um cenário geopolítico instável aumentará a volatilidade do mercado. Os Estados Unidos enfrentam tensões geopolíticas na Ucrânia, Israel e Taiwan. À medida que os americanos forem às urnas em Novembro, a situação política em 2024 irá provavelmente transformar-se num impasse, reduzindo o impulso fiscal e aumentando a incerteza sobre o crescimento económico.

O acima exposto exige que os bancos centrais sejam cautelosos quanto a apertar ainda mais as suas políticas ou afrouxá-las demasiado rapidamente, o que implica uma maior volatilidade nos mercados obrigacionistas.

O mercado obrigacionista oferece perspetivas atrativas aos investidores

Os investidores em obrigações têm a oportunidade de alcançar uma das taxas de retorno mais elevadas em mais de uma década. Rendimentos mais elevados não significam apenas rendimentos mais elevados, mas também menos probabilidades de as obrigações registarem retornos negativos, mesmo que os rendimentos voltem a subir ligeiramente.

Dado que é provável que os bancos centrais reduzam lentamente as taxas de juro, o atraso na transmissão de uma política monetária agressiva a partir de 2023 continuará a tornar as condições financeiras mais restritivas no novo ano, o que apoia extensões de maturidade e de qualidade no médio prazo.

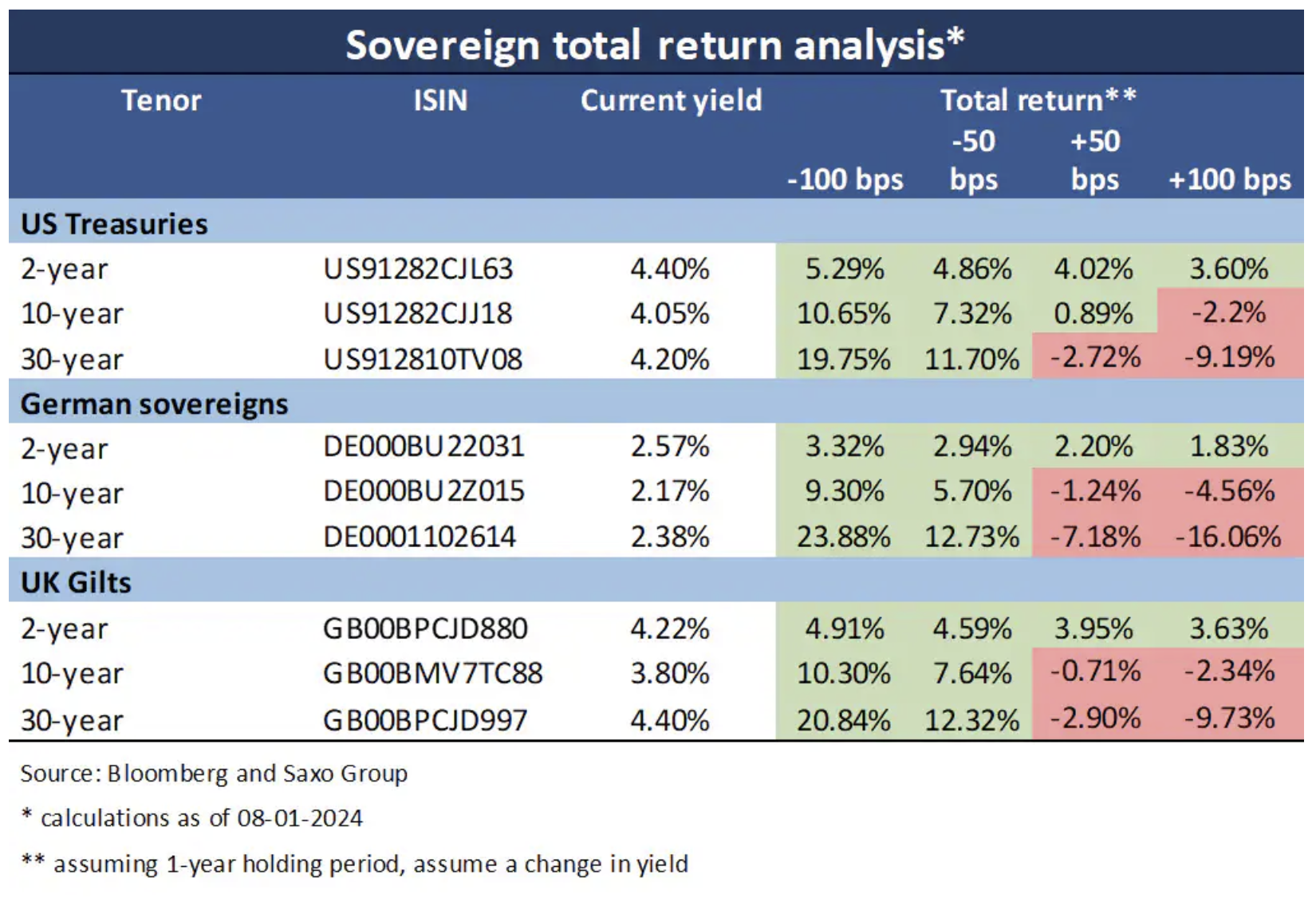

Existem três cenários possíveis para títulos governamentais de mercados desenvolvidos em 2024:

- Cenário de pouso suave: a luta contra a inflação terminou e foi evitada uma recessão profunda, fazendo com que os bancos centrais baixassem ligeiramente as taxas de juro, mas não de forma agressiva. As curvas de rendimento seriam mais inclinadas e os rendimentos das obrigações a 10 anos ajustar-se-iam moderadamente abaixo dos níveis actuais.

- Cenário de pouso forçado: uma recessão profunda obriga os bancos centrais a reduzir agressivamente as taxas de juro, o que provoca uma profunda inclinação das curvas de rendimento. As taxas de juros cairiam significativamente dependendo dos prazos.

- Cenário da década de 70: inflação entra em erupção novamente, forçando os bancos centrais a aumentar novamente as taxas. Isto achataria as curvas de rendimento e os rendimentos das obrigações de prazo mais curto aumentariam significativamente em comparação com os rendimentos de prazo mais longo.

Qualidade é rei

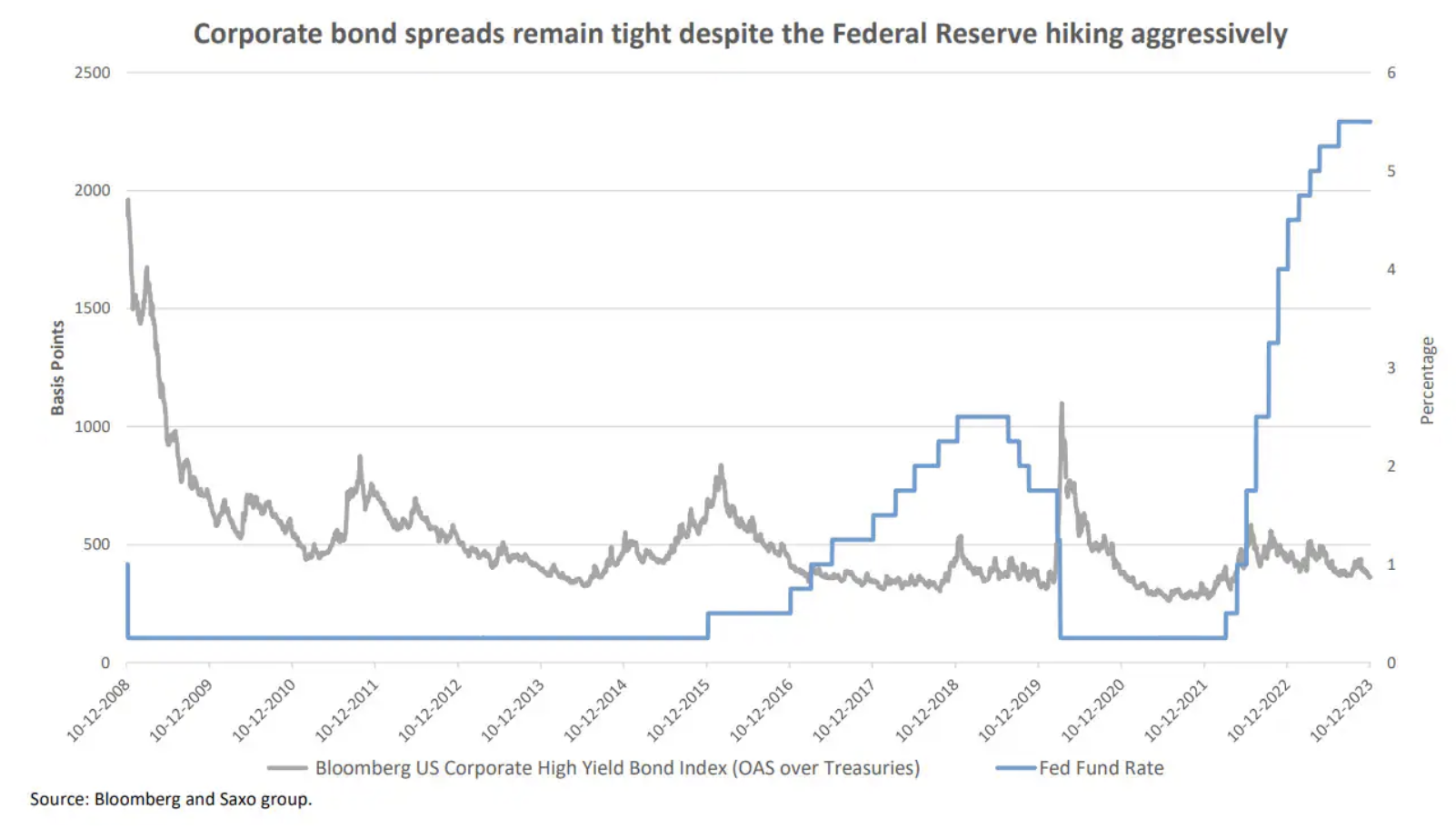

A deterioração da actividade económica e as taxas de juro elevadas não são um bom presságio para activos de risco, o que poderia levar a spreads de obrigações empresariais mais elevados num contexto de desaceleração das receitas e margens reduzidas.

Embora os rendimentos das obrigações empresariais dos EUA e da Europa tenham aumentado em linha com os rendimentos do Tesouro, o crescimento do valor das obrigações empresariais com categoria de investimento em relação aos seus índices de referência está bem abaixo da média de 2010-2020.

Olhando para os “junk bonds”, o quadro é ainda mais deprimente. Títulos em dólares americanos de alto rendimento pagam 260 pontos base a mais do que títulos comparáveis com grau de investimento, um nível alinhado com as avaliações pré-Covid quando Alimentado estimulou a economia através da flexibilização quantitativa e as taxas de juro eram menos de metade do que são agora. Na Europa, as obrigações de alto risco pagam 310 pontos base mais do que as suas contrapartes de alta qualidade, reflectindo condições macroeconómicas mais difíceis.

Como resultado, vemos um maior valor nas obrigações governamentais dos mercados desenvolvidos, embora uma abordagem selectiva às obrigações empresariais continue a ser atractiva.

Sobre o autor

Althea Spinozzi, gerente de marketing, Saxo Bank. Ela se juntou ao grupo Saxo Bank em 2017. A Althea realiza pesquisas sobre instrumentos de renda fixa e trabalha diretamente com os clientes para ajudá-los a selecionar e negociar títulos. Devido à sua experiência em dívida alavancada, ele se concentra principalmente em títulos de alto rendimento e corporativos com uma relação risco-retorno atraente.