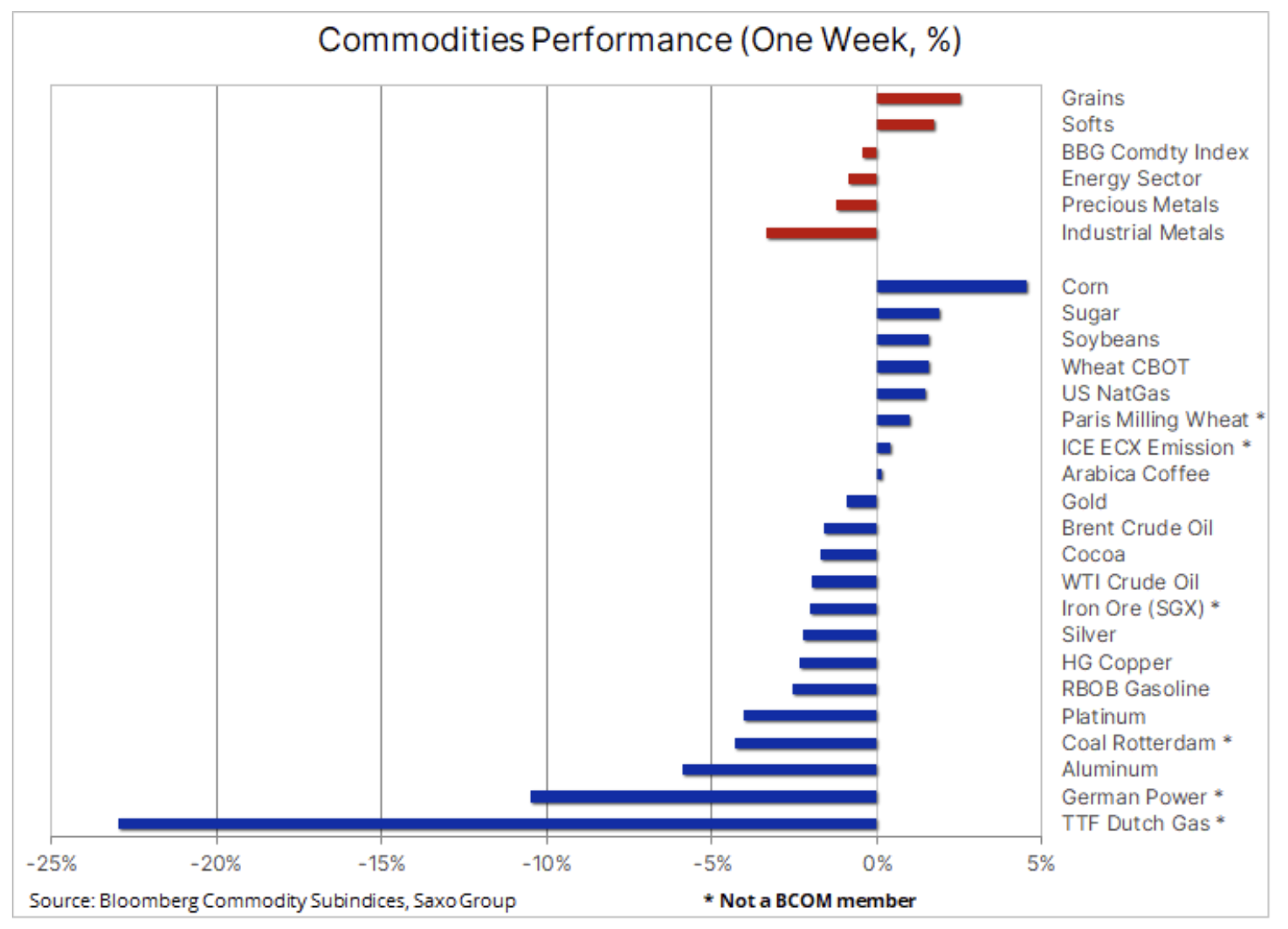

Queda dos preços do petróleo e metais, gás e carvão caiu drasticamente

A última semana de outubro trouxe resultados diferentes dependendo do mercado de determinada matéria-prima ou setor. No final do mês, os investidores começaram a apresentar alguma aversão ao risco devido à quantidade de dados divulgados apontando para uma desaceleração do crescimento econômico global. Parte disso é resultado direto dos preços mais altos das commodities, incluindo o recente aumento acentuado nos preços dos combustíveis fósseis que forçou algumas das indústrias mais intensivas em energia a reduzir os níveis de produção. Além disso, a queda acentuada dos preços do carvão e do gás contribuíram para a eliminação parcial dos fatores que até então sustentavam os preços do petróleo bruto e dos metais industriais.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Muitas das principais economias do mundo experimentaram movimentos dramáticos na frente da curva de rendimentos. Isso aconteceu depois que os investidores inesperada e coletivamente perceberam que um aumento na inflação poderia forçar os bancos centrais a pisar no freio, aumentando as taxas de juros muito mais cedo do que o esperado. Como resultado, as curvas de rendimento da semana passada se achataram ou - em alguns casos - até se inverteram, sugerindo que os comerciantes estão cada vez mais precificando um crescimento econômico mais lento à medida que os bancos centrais começam a apertar as condições monetárias. Os efeitos desses acontecimentos também levaram a alguma superestimação de várias moedas em relação ao dólar americano, que despencou pela terceira semana consecutiva.

Em contraste, os lucros da semana passada foram principalmente no setor agrícola, já que o aumento do risco de outro fenômeno La Ninã no inverno que se aproximava empurrou para cima os preços de uma série de commodities agrícolas importantes. No setor de energia, a situação é variada: o petróleo bruto apresenta sinais de defasagem, e a queda acentuada dos preços do gás e do carvão contribuem para a redução do suporte potencial do processo de deslocamento do gás para o petróleo, sugerido recentemente semanas podem aumentar nos próximos meses, demanda de um milhão de barris por dia.

Metais industriais

Os metais industriais encerraram este mês louco com uma queda e uma perda de alguns de seus fortes ganhos recentes em meio a preocupações com o crescimento econômico e a demanda, o que piorou ligeiramente a perspectiva geral positiva para o setor no curto prazo. Depois de se fortalecer em 15% para uma alta recorde na primeira quinzena de outubro, o London Metal Index perdeu mais da metade de seus ganhos no restante do mês. A queda dos preços do carvão na China em quase metade também contribuiu para uma forte queda preços de alumínio - o metal que requer mais energia para ser produzido.

Para citar o portal Bloomberg:

"Caos em mercado de cobre este mês é um exemplo particularmente extremo do impacto das interrupções nas cadeias de logística e da crise global de energia no fornecimento nos mercados de commodities. Os estoques estão diminuindo e os preços à vista em cinco dos seis principais mercados de metais na LME mostram altos prêmios nos futuros, sinalizando que os compradores estão diminuindo ”.

O boom de commodities acabou?

Dado que as perspectivas para o crescimento global começam a parecer cada vez mais problemáticas, a questão natural é se tal deterioração será suficiente para reverter a forte recuperação deste ano nos mercados de commodities. Não consideramos que seja esse o caso, pois a demanda significativa por uma transição verde ainda não se materializou, pois a pressão continua em investimentos em conformidade com ESG (ambiental, social e de governança) para evitar a alavancagem necessária para garantir um nível adequado de investimento. nos próximos anos pelo chamado indústrias da velha economia, em particular as indústrias mineira e petrolífera.

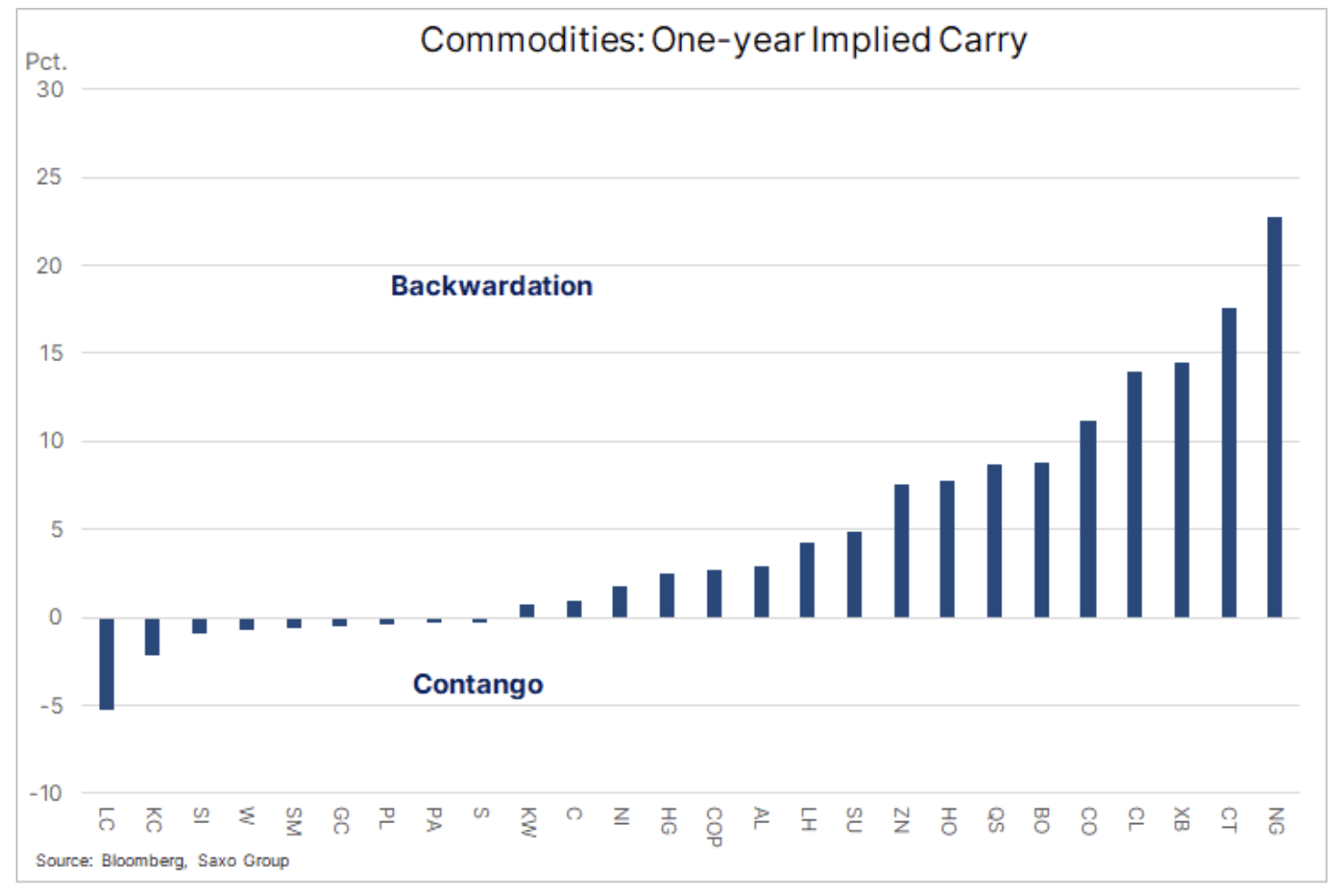

Os preços das commodities não dependem apenas da demanda, mas cada vez mais também da disponibilidade de oferta e, levando em consideração os fatores mencionados acima, prevemos que a oferta de muitas commodities individuais será cada vez mais limitada. Podemos ver o quão significativa essa limitação vai se tornar no gráfico a seguir, que mostra a diferença de preço em termos percentuais para as matérias-primas com entrega imediata e um ano à frente. Quanto maior a deportação, mais limitada será a oferta no mercado e os compradores estarão dispostos ou forçados a comprar matéria-prima para entrega imediata a um preço mais alto.

A perspectiva de oferta limitada nos mercados de gás do hemisfério norte no inverno levou a variação anual dos preços do gás natural nos Estados Unidos a um extremo de quase 23%. Mesmo excluindo o gás natural, a deportação média nos cinco futuros de petróleo bruto e produtos de combustível ultrapassou 9%, um nível não registrado desde pelo menos 2005. Como mencionamos, os mercados de metais industriais estão atualmente vendo o mesmo fenômeno: a deportação média no contexto de cobre, alumínio, níquel e zinco, atingiu o nível mais alto desde 2007.

Petróleo bruto

Roupa na semana passada, mostrou sinais de fadiga material e, embora não esperemos uma reversão, o mercado pode entrar em um período de consolidação antes de ganhar impulso novamente com a aproximação do ano. As razões para esta correção, além da redução das posições compradas por investidores especulativos, são múltiplas, e embora algumas delas estejam diretamente relacionadas ao mercado de petróleo, outras - igualmente importantes - dizem respeito à China, ao presidente russo Vladimir Putin e ao alemão governo.

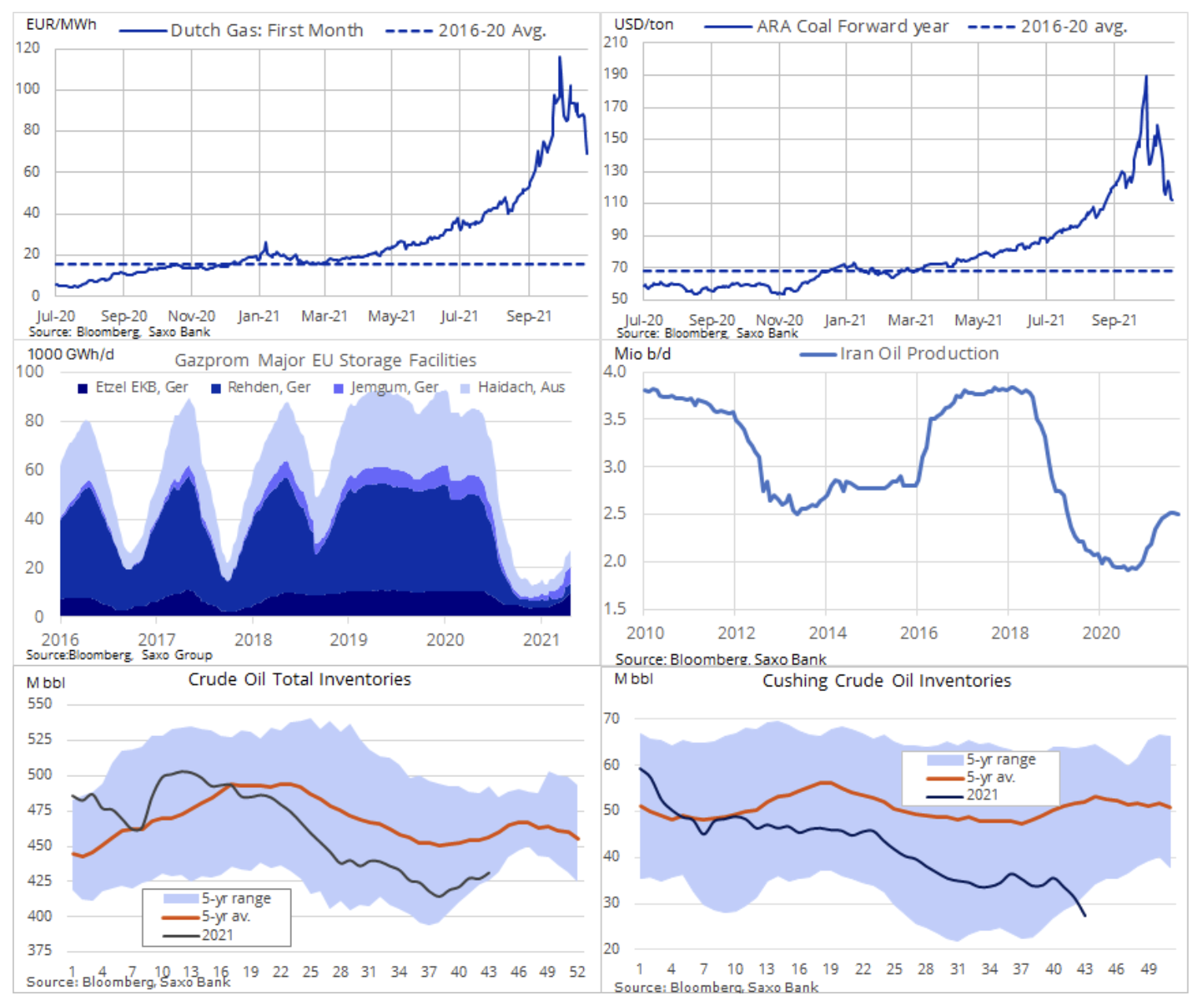

Até a semana passada, o mercado global de energia estava em alta, e fortes ralis do petróleo, gás e o carvão formou um ciclo de retroalimentação, como resultado do qual os preços da maioria dos combustíveis alcançaram aumentos de longo prazo ou mesmo recordes. A oferta limitada de gás e carvão na Europa e na Ásia, que resultou em um aumento de preços quase punitivo, que foi prejudicial ao crescimento econômico, foi uma das principais razões para ganhos adicionais no preço do petróleo nas últimas semanas. Estima-se que a perspectiva de aumento da demanda por diesel, óleo para aquecimento e propano em detrimento do gás aumentou a demanda global de petróleo bruto em um milhão de barris por dia.

As razões para a revisão dos preços do petróleo na semana passada podem ser atribuídas aos seguintes fatores-chave:

- O Irã e a UE concordaram na quarta-feira em reiniciar as negociações nucleares, o que pode levar a um aumento no fornecimento de petróleo. Antes da reimposição de sanções por Donald Trump em 2018, o Irã estava produzindo cerca de 3,8 milhões de barris por dia, o que é 1,3 milhão de barris por dia acima dos níveis atuais.

- O relatório de inventário semanal da EIA mostrou um aumento maior do que o esperado nos estoques de petróleo bruto. Embora o aumento dos estoques esteja em linha com as previsões sazonais, o declínio contínuo em Cushing, Oklahoma, levantou algumas preocupações sobre a disponibilidade desta commodity no centro de futuros de petróleo WTI.

- Os preços do gás despencaram após a promessa de Putin de aumentar o abastecimento, talvez em resposta à declaração do ministério da economia alemão de que a certificação do gasoduto Nord Stream 2 não prejudicará a segurança do abastecimento na UE. O preço do contrato de gás TTF de referência holandês com a próxima data de vencimento retornou abaixo de EUR 70 / MWh ou US $ 23,5 / MMBtu - um nível em que a demanda pelo pivô para o petróleo em detrimento do gás está começando a enfraquecer.

- O colapso do preço do carvão na China afetou o resto do mundo depois que o governo redobrou os esforços para garantir o fornecimento de eletricidade, considerando a imposição de tetos de preços e conclamando as mineradoras a aumentar a produção. Nos últimos nove dias, os futuros de coque e carvão térmico da China caíram cerca de 45%.

A robusta previsão dos fundamentos que sustentam a alta dos preços dos combustíveis fósseis até 2022 permaneceu inalterada em nossa opinião, mas os eventos recentes destacam a magnitude da volatilidade potencial nesses mercados na presença de incertezas tanto de oferta quanto de demanda.

Metais preciosos

O ouro permanece dentro da faixa; O suporte na forma de queda nos rendimentos reais dos EUA no início da semana passada foi revertido acentuadamente antes do fim de semana, e o impacto negativo desta situação foi apenas parcialmente compensado pelo dólar mais fraco. A perspectiva técnica permanece neutra: o mercado ainda não tem energia suficiente para atingir a resistência em $ 1 fortemente à frente do nível chave de $ 813, e enquanto esta situação persistir, o preço pode cair devido, entre outros, ao acima mencionado já realizando lucros em outros mercados de commodities na semana passada.

Ao mesmo tempo, o colapso dos preços dos metais industriais tornou a situação da prata mais difícil, e a proporção ouro-prata voltou a subir para 75 (onças de prata para uma onça de ouro) em relação à última baixa, ou seja, 73. Nas últimas semanas , o aumento nos preços dos metais industriais, o enfraquecimento do dólar e o aumento das expectativas A inflação inflacionária empurrou o preço da prata para o seu nível mais alto em seis semanas, antes que a última onda de vendas restringisse o potencial de curto prazo do metal. A resistência chave ainda é um pico duplo em US $ 24,85, enquanto o suporte deve ser em torno de US $ 23,40.

Produtos agrícolas

Os preços das commodities agrícolas começaram a subir novamente após permanecerem dentro da faixa por vários meses. Na semana passada, esse setor foi responsável pela maior parte do crescimento - tanto dos cereais quanto dos chamados produtos macios. Ainda que o milho liderasse, com o maior preço em dois meses, a forte alta sustentada dos preços mundiais do trigo começou a atrair atenção indesejada do mercado. Assim como o arroz, o trigo é um dos produtos alimentícios mais importantes, e o aumento nos preços futuros do trigo nas bolsas de Chicago e Paris para máximos de oito anos observará nervosamente os principais compradores no Oriente Médio, Norte da África e China - com o Oriente Médio A Kingdom já é um dos maiores importadores mundiais desse grão.

As reservas globais neste ano se contraíram como resultado de uma temporada de crescimento conturbada em algumas regiões importantes de produção de trigo na América do Norte, Rússia e Europa. Com o afluxo de compradores observado nas últimas semanas, alguns desses principais importadores estão se protegendo contra a oferta global limitada, contribuindo ainda mais para o esvaziamento dos silos antes do período em que o fenômeno El Ninã se tornará cada vez mais certo nos próximos meses. Este período também pode ser adversamente afetado pela perspectiva de aumento dos custos de produção em função do aumento dos preços do óleo diesel e dos fertilizantes. Preços mais altos de fertilizantes representam um risco para as safras futuras, por ex. milho ou trigo, e embora grandes safras sejam promissoras na Austrália e na Argentina, as preocupações com a oferta ainda podem sustentar os preços.