Revisão de Marko: a estagflação está chegando. SaxoStrats muda sua previsão!

SaxoStrats muda sua previsão para os EUA de nenhuma recessão para estagflação, o que significa uma mudança na previsão para taxas de juros e mercados de ações. Prevemos uma chance de 1 em 3 do Fed (e do BCE) cortar as taxas antes do final do ano, e uma chance de 2024 em 2 de acontecer no primeiro/segundo trimestre de 3. A principal mudança não é apenas resultado de uma significativa aumento em reais das taxas de juros, o que tornou o custo do financiamento nos EUA quase insuportável, como mostra a recente revisão para baixo do rating dos EUA pela Fitch, mas também um grande aumento no custo do consumo. As taxas de juros em tudo, desde cartões de crédito a carros novos e hipotecas, são o dobro da média de longo prazo, se não exageradas. Por fim, os números de emprego e gastos parecem estar desacelerando, enquanto a inflação continua teimosa devido a salários e preços de energia. Como baixo crescimento econômico e inflação média-alta significam estagflação, estamos revisando nossa projeção.

Atualmente, a SaxoStrats antecipa uma leve estagflação para começar no quarto trimestre de 2023, com o impacto mais forte no primeiro trimestre de 2024.

Perspectivas Revisadas da Política Econômica e Monetária

Esta é uma grande mudança em relação à nossa projeção de “sem recessão” até agora em 2022 e 2023.

Também nos força a recalibrar nossa previsão de rendimento e mercado de ações. Sobre os rendimentos, estamos cientes de que o Tesouro dos EUA “inundou o mercado”, o que significa um risco de rendimento de 425 pb nos EUA em 525 anos, mas prevemos que o impacto de um aumento de taxa de XNUMX pb atingirá a economia com força total a partir deste relatório de divulgação. Acreditamos que a probabilidade de um corte nas taxas de EBC i Alimentado em novembro/dezembro é de 1 a 3, e em Q2024/T2 3 - XNUMX a XNUMX.

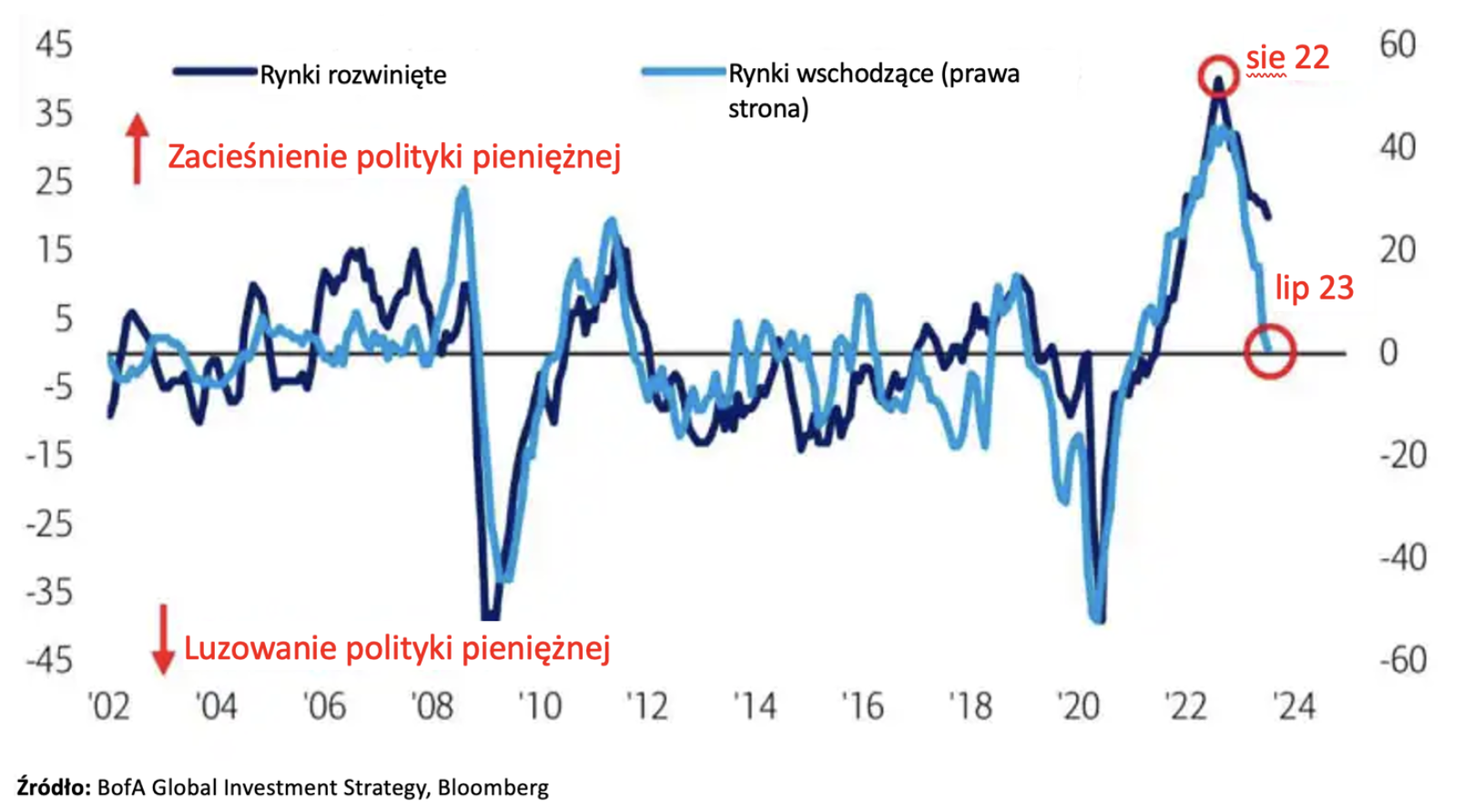

Os primeiros sinais desta situação já são visíveis. Os mercados emergentes até agora lideraram o mundo em termos de política monetária apertada, mas agora estão começando a baixar as taxas de juros:

Esperamos que o terceiro e quarto trimestres sejam desafiadores para os lucros corporativos, uma vez que o crescimento da receita desacelera enquanto os custos de insumos (salários e energia) permanecem altos. O impacto total dessa mudança deve ser visível nos relatórios do terceiro trimestre publicados no quarto trimestre. No curto prazo, assumimos um valor-alvo do índice S&P 500 em 4 e, no caso do nosso cenário, esperamos um enfraquecimento adicional para o nível de 455-4.

Desde o início de 2022, defendemos “sem recessão” ao percebermos que a maior transferência do setor público para o setor privado durante a pandemia de Covid teria um impacto de longo prazo nos consumidores dos EUA e na capacidade das empresas de aumentar as margens de preço . No entanto, no início do segundo semestre deste ano, vários fatores se deterioraram drasticamente em comparação com as previsões predominantes do nirvana econômico entre os especialistas.

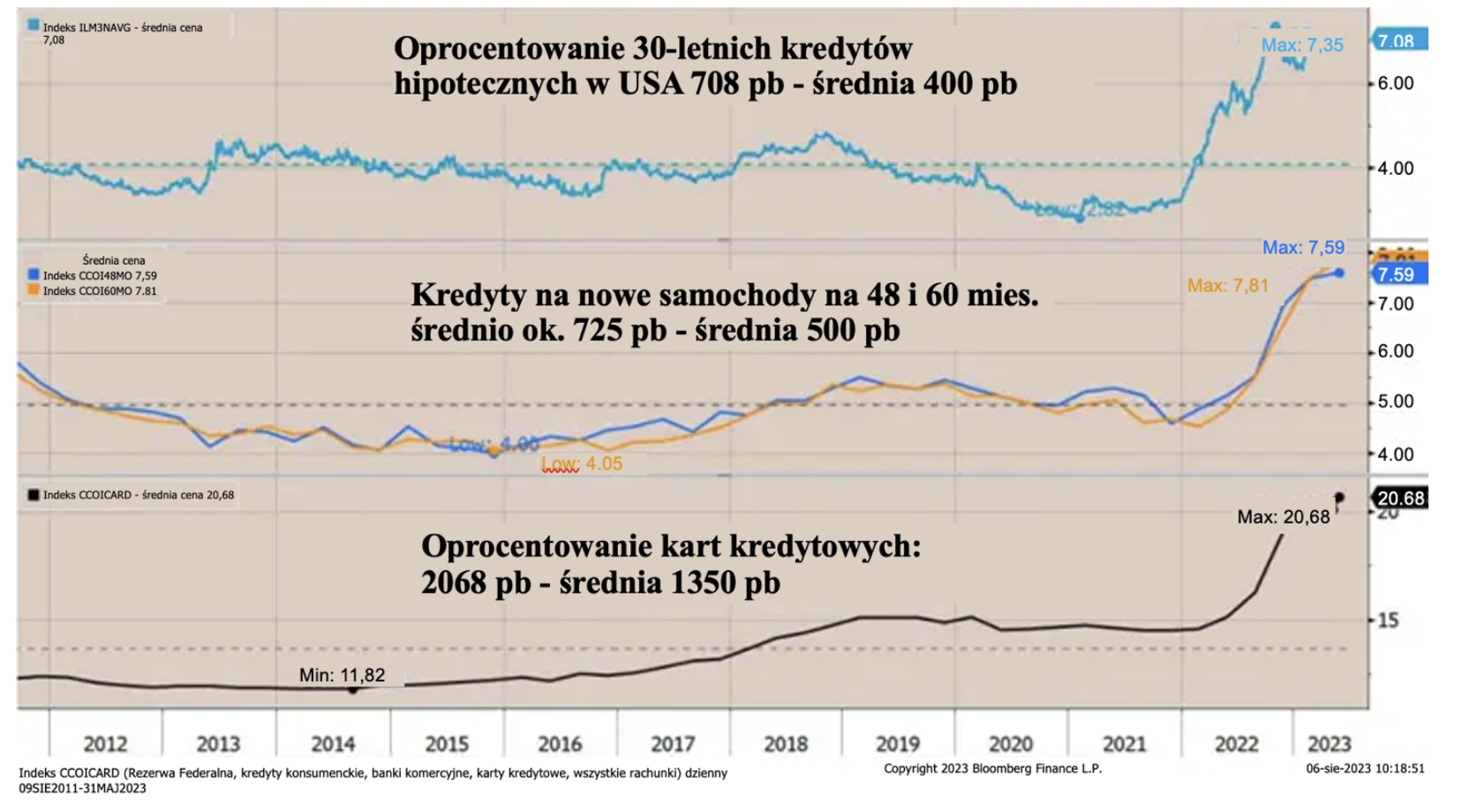

Na SaxoStrats, não estamos focados no passado, mas em como as respostas políticas mudarão a dinâmica dos mercados no futuro. O conceito de "tempo" também permanece relevante em nosso trabalho e atribuímos grande importância à "passagem do tempo" dentro dos cenários individuais. Os mercados geralmente interpretam mal o "tempo" como um conceito - quanto mais tempo estamos "na fase ou fase de avaliação", mais seu comportamento e impacto mudam e, com o tempo, o impacto se torna exponencial. Acreditamos que estamos entrando nesta fase, conforme evidenciado pelo aumento dramático no custo de capital para os consumidores gastarem:

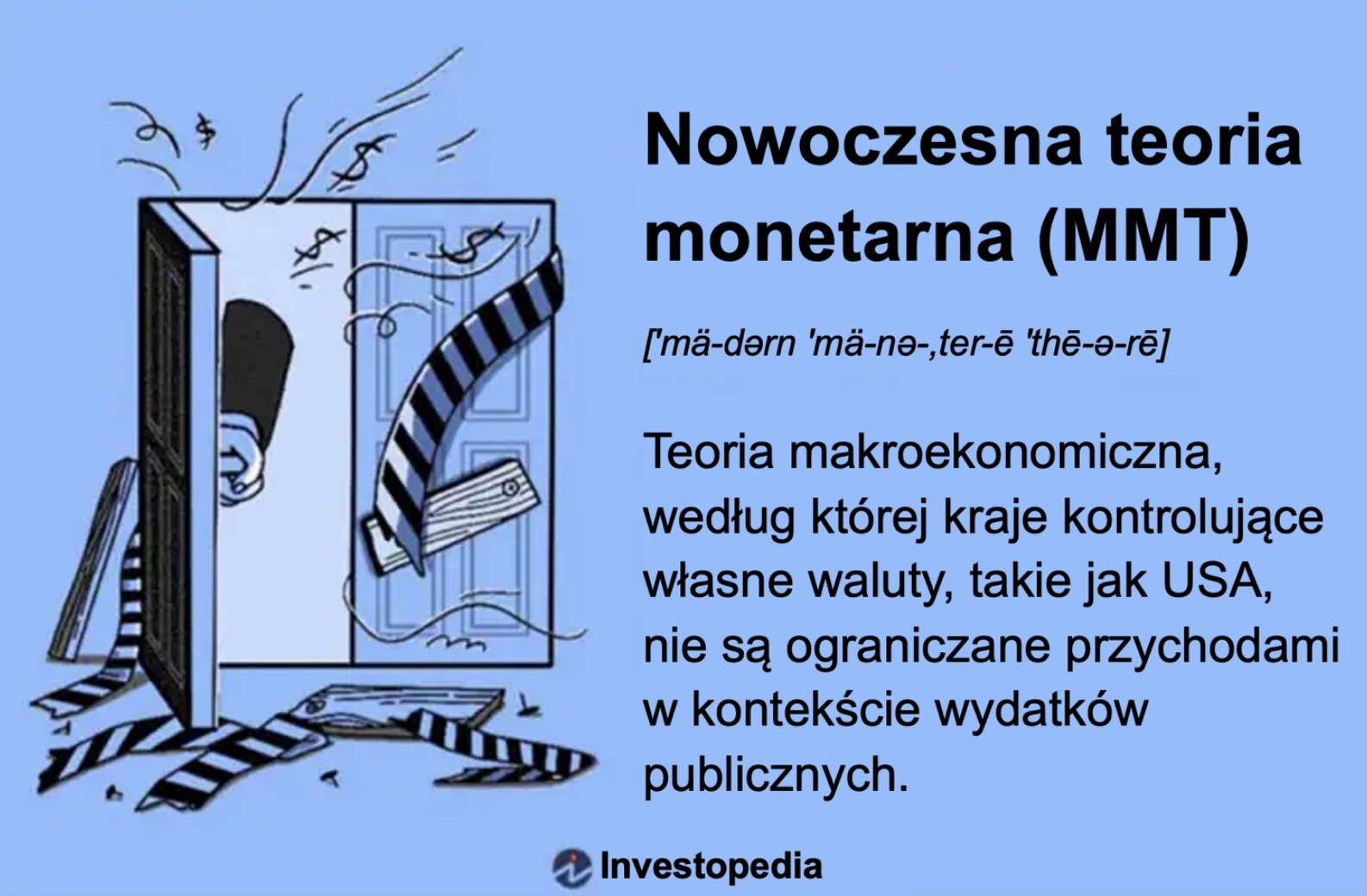

O principal fator da atual plataforma econômica e política em termos de conceito é teoria monetária moderna (MMT). Essa política é baseada na visão de que a dívida em si não tem consequências econômicas negativas. No entanto, como vimos durante grande parte de 2010-2020, isso requer taxas de juros reais negativas, já que grande parte da atividade impulsionada pela dívida ocorre com produtividade negativa. Em outras palavras, o custo do MMT é a necessidade desesperada de taxas de juros negativas para realizar os investimentos e reduzir o custo de financiamento dessa dívida.

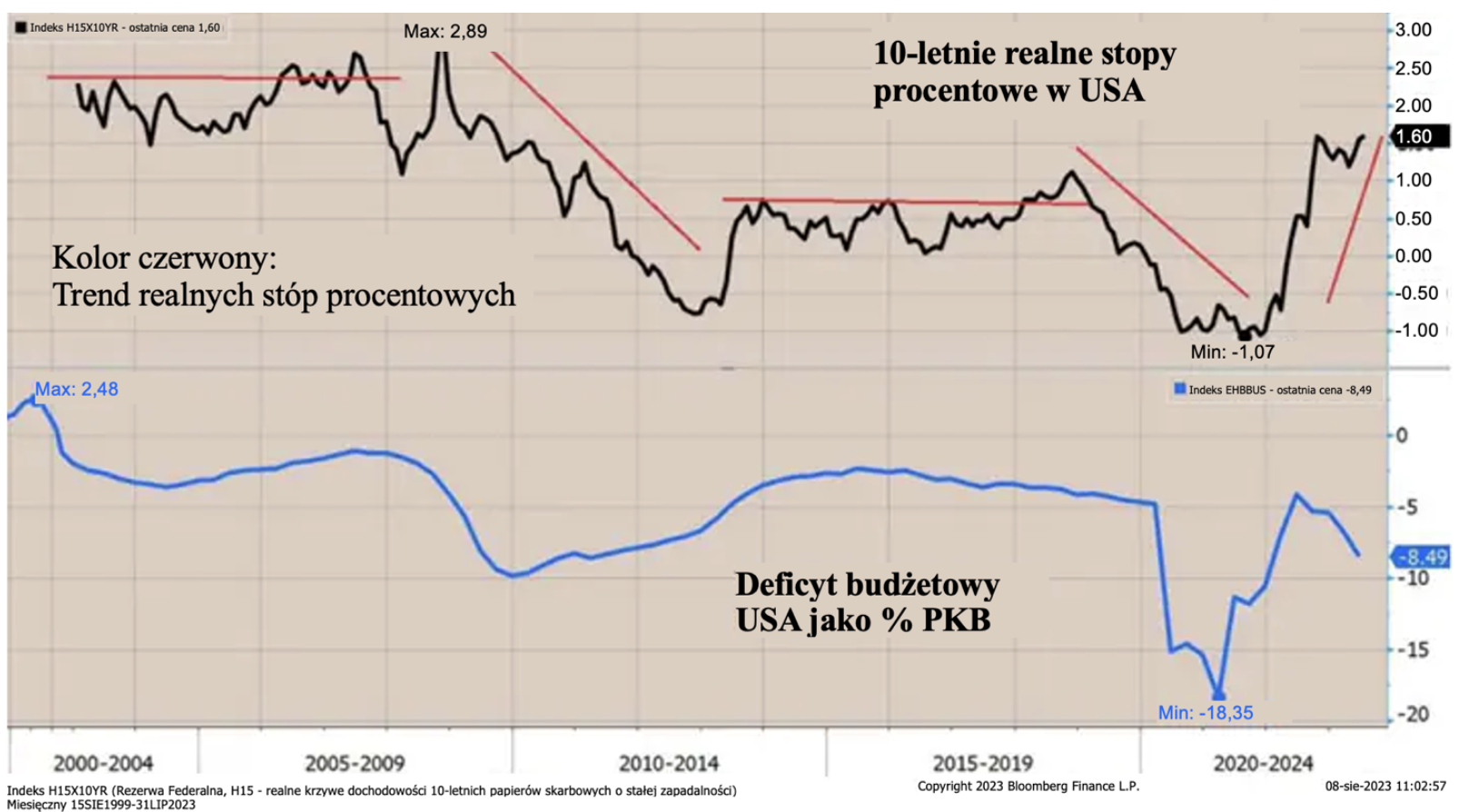

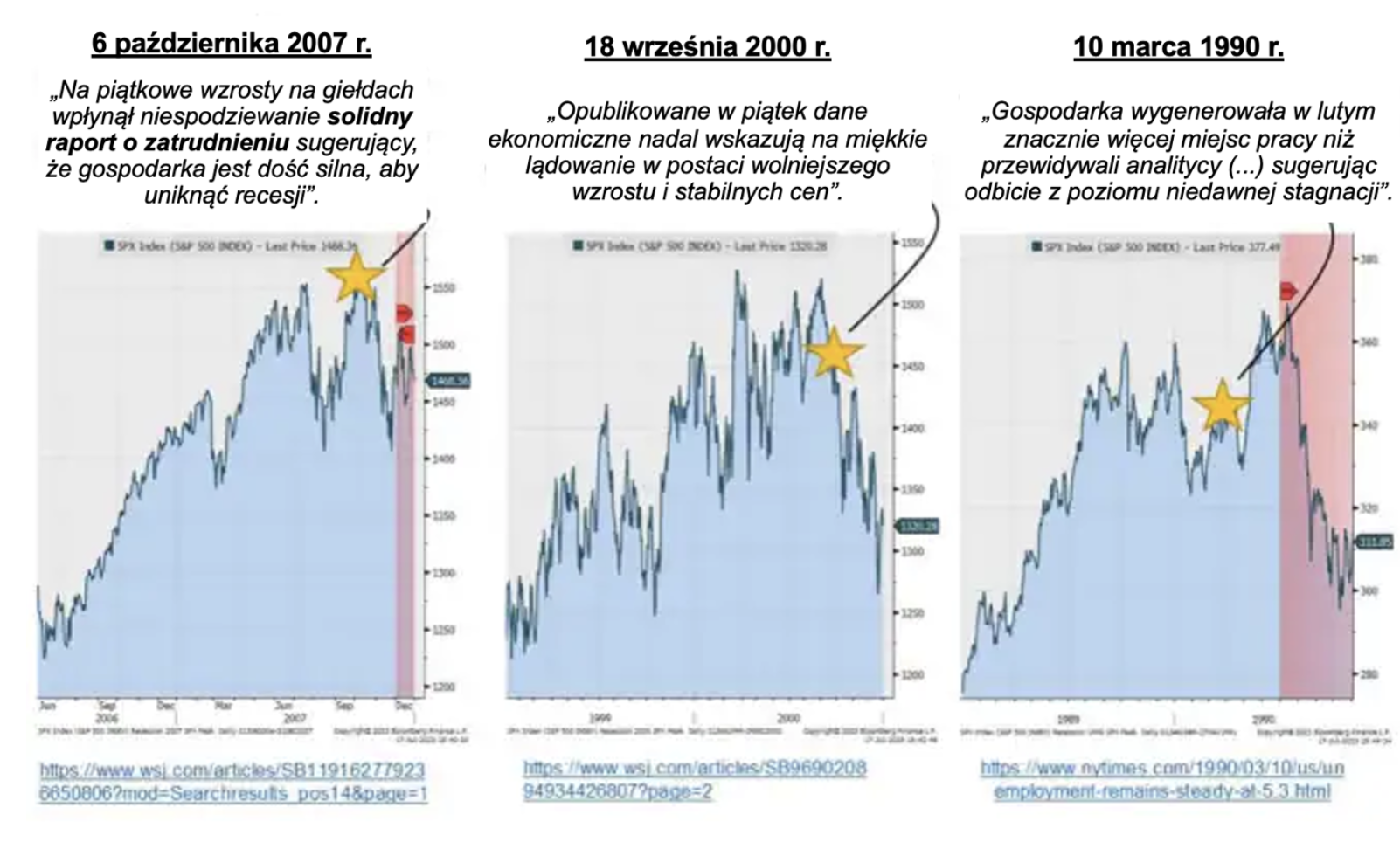

Na última semana, vimos o mercado atingir o que eu descreveria como "indigestão de dívidas". Quando o Departamento do Tesouro dos EUA aumentou a emissão de títulos do Tesouro de curto prazo e anunciou um programa de financiamento de balanço extremamente agressivo para 2023 e 2024, o mercado recusou-se a aceitar as imposições FOMC "taxa de juros baixa impulsionada por considerações de MMT", essencialmente um sinal para o mercado de que os aumentos das taxas de juros acabaram (Powell mais uma vez mostrou que ele é mais um político do que um banqueiro central).

Ao mesmo tempo, o alto déficit de financiamento e as emissões em cascata coincidiram com o aumento das taxas de juros reais nos EUA para o nível mais alto do ciclo atual. A premissa do MMT é o financiamento sem fim, mas com taxas de juros reais negativas. Neste ponto, as taxas de juros reais são positivas. eureca!

O regime MMT também confirma a falta de ação do Congresso. Isso é ilustrado pelas previsões do Congressional Budget Office (Escritório de Orçamento do Congresso, CBO) sobre a dívida em 2007, 2011 e 2023. Na verdade, o Congresso não se importa com a dívida. Ele transformou a política americana em um "jogo de poderes". Stanley Druckenmiller sempre tratou desse assunto e uma coisa é certa:

Entre outras coisas, Druckenmiller descreveu e detalhou por que, em sua opinião, sem os cortes de hoje nos gastos do governo, programas como a Previdência Social (Previdência social) ou saúde (Medicar i Medicaid) terá que ser completamente eliminado no futuro.

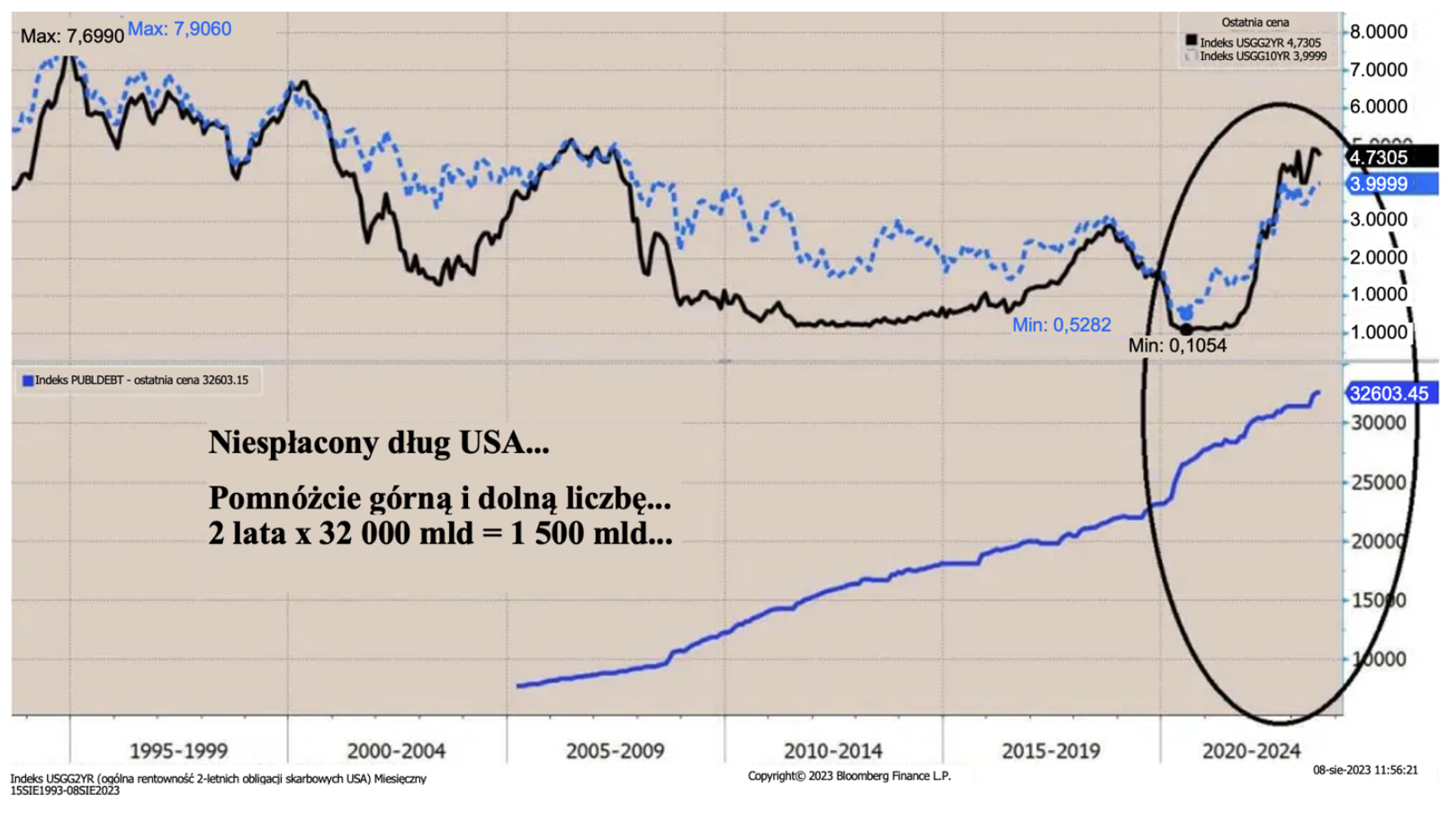

Primeiro, a dívida nacional dos EUA, excluindo esses programas, atingiu os agora famosos US$ 32 trilhões…

"Isso é o que mais me irrita que ninguém fale sobre isso... Você sabia que esse valor - $ 32 trilhões - pressupõe que nenhum pagamento de Previdência Social ou Medicare será feito pelo governo federal? Somente os contadores do governo assumiriam que o governo não faria um único pagamento. Não para mim... nem para você quando envelhecer.”

Apenas assustador e confirma que o MMT estava no jogo antes mesmo de se tornar uma "teoria" (o que realmente não é).

"Se eles fizerem você fazer as perguntas erradas, eles não terão que responder" – o grande romancista americano Thomas Pynchon, Arco-íris da gravidade

Esta é minha nova citação favorita que explica como funciona a política e, desde Greenspan, como funciona o banco central. Os formuladores de políticas nos forçam a fazer as perguntas erradas, e é por isso que eles não se importavam com as respostas até recentemente.

Essencialmente, o "sucesso" dos bancos centrais e dos políticos é que eles conseguiram fazer com que seu "público" fizesse as perguntas erradas:

Ninguém focou:

- na falta de produtividade

- sobre como o ESG mata a capacidade de encontrar uma solução real para questões ambientais

- como o governo está expulsando o capital privado e criando um estímulo fiscal maciço por meio do sistema IRA de contas individuais de aposentadoria, o pacote CHIP e o projeto de lei bipartidário de investimento em infraestrutura, mas agora principalmente o fato de que muita dívida sempre matou a capacidade da economia de se recuperar PIB ao longo do tempo e aumento da renda real para TODOS os membros da sociedade.

Dívida é a transferência do consumo final do futuro para hoje! Os EUA estão adicionando $ 5 bilhões por dia à sua dívida, os pagamentos de juros custam $ 1 bilhões por ano e estão aumentando constantemente, e os déficits fiscais e correntes tornam o país extremamente vulnerável ao financiamento externo porque a taxa de poupança está bem abaixo do exigido.

Isso terá um impacto significativo na atividade futura: com taxas de juros reais positivas, o capital fluirá para retornos melhores e mais altos, mas no curto prazo todo o "apoio MMT" expulsará o investimento privado e gerará um crescimento insustentável insustentável.

O controle da curva de rendimento é aqui

A política monetária americana é, além disso, de fato praticamente controle da curva de rendimento (Controle de curva de rendimento, CCJ). O Federal Reserve (Fed) por razões políticas e econômicas não quer aumentar as taxas de juros. Os EUA não podem pagar rendimentos do Tesouro de 500 anos acima de 2021 pontos-base (bps) e o presidente do Fed, Jerome Powell, é muito político, como evidenciado por seu “foco repentino” na inflação após sua renomeação em XNUMX.

O Fed também não quer baixar as taxas de juros porque ainda enfrenta o problema geracional da oferta limitada de mão-de-obra no mercado de trabalho como resultado de taxas mais baixas de participação na força de trabalho (mais pessoas estão se aposentando precocemente). A consequência de curto prazo é um sistema em que as taxas de juros se aproximam de seu máximo (500 pb no caso de títulos de XNUMX anos?). Chegamos a um ponto em que o “custo de manter ativos” está aumentando exponencialmente, pois não há perspectiva de redução significativa da dívida nem de juros/inflação mais baixos.

Aqui estão mais alguns dados econômicos:

O programa de perdão de empréstimos estudantis termina em outubro de 2023, o que significa que 40 milhões de americanos terão que começar a pagar uma média de US$ 200 a US$ 300 por mês. Esta é uma redução significativa no poder de compra em um momento em que os aumentos de 5,25% dos juros do Fed começam a impactar a economia real. A Casa Branca estima que isso custará 0,3% do PIB, mas é provável que esteja mais próximo de 0,5% do PIB.

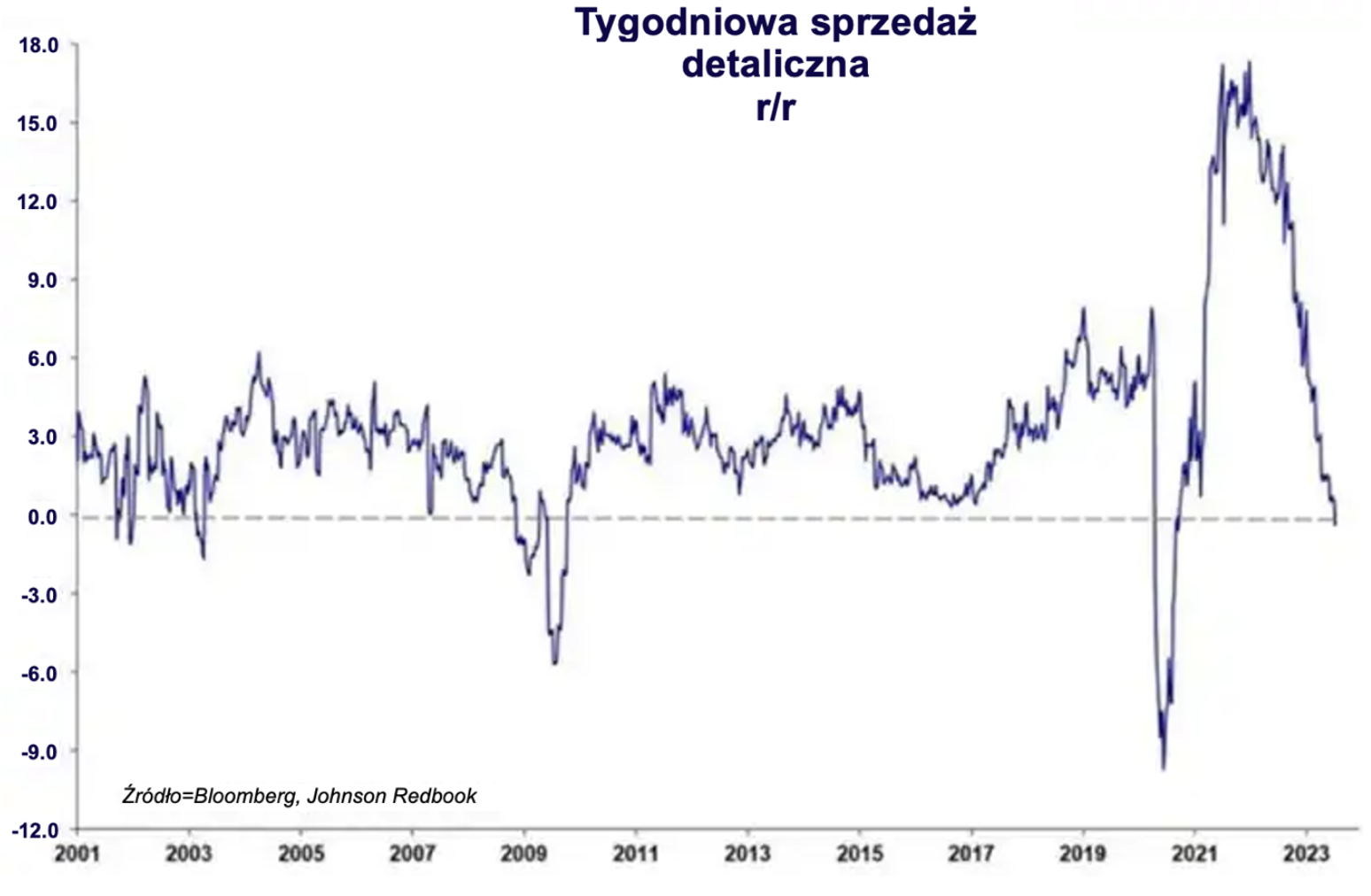

A poupança privada atingiu a saturação e começa a assumir valores negativos. As vendas no varejo tiveram valor negativo.

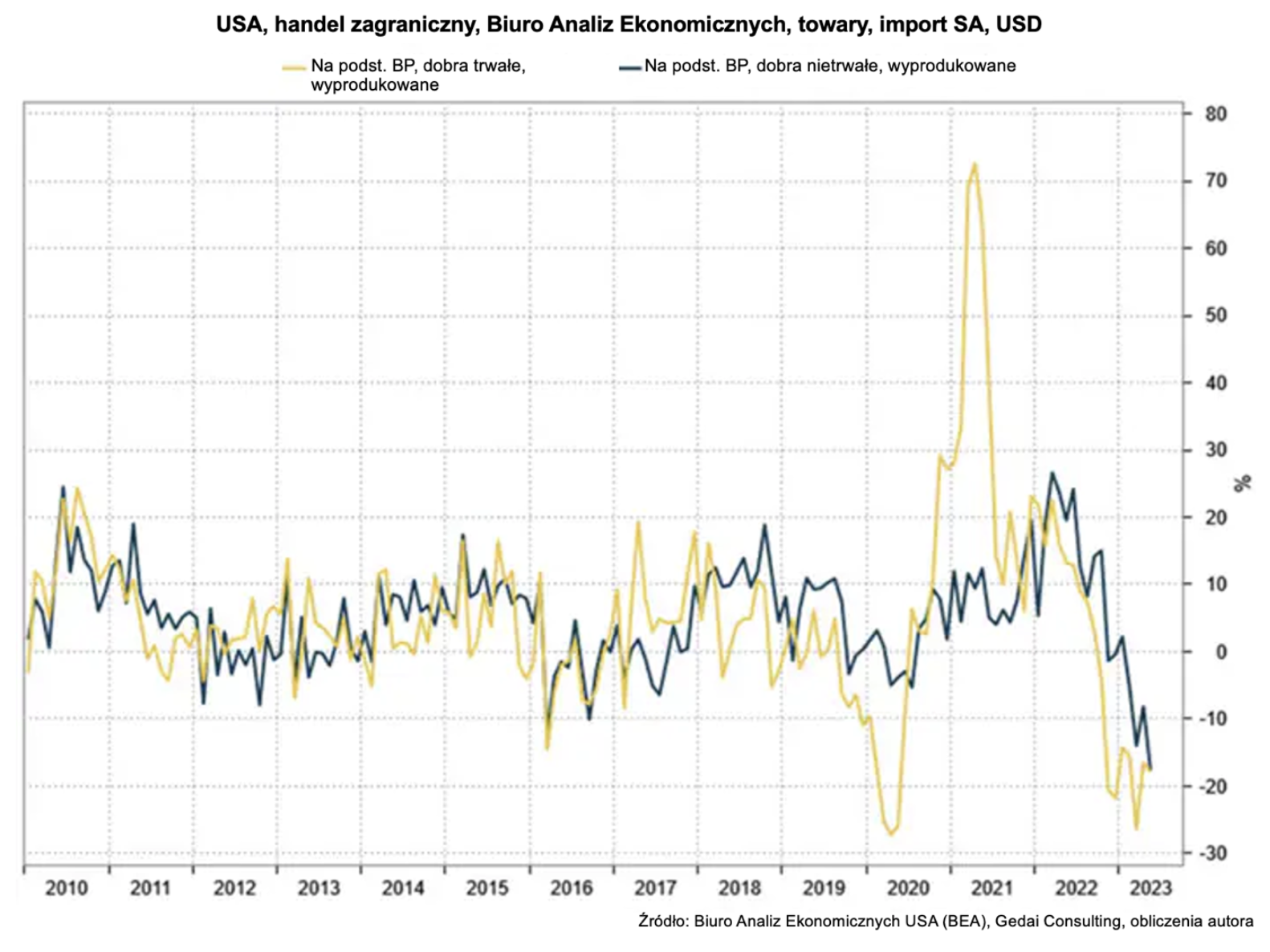

As importações para os Estados Unidos estão diminuindo significativamente (as importações são um excelente indicador do crescimento econômico futuro).

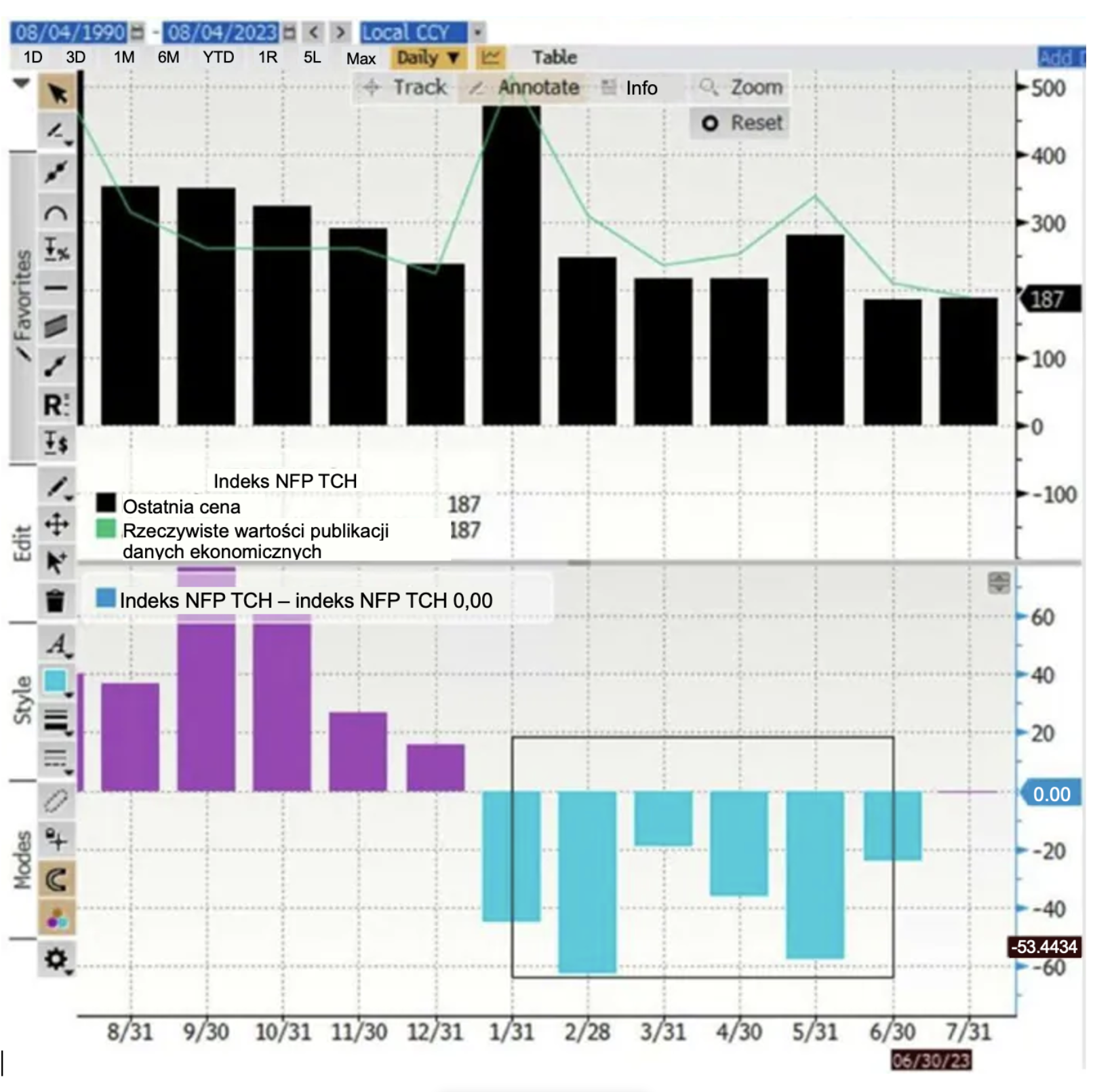

O mercado de trabalho dos EUA está começando a desacelerar. Um dos indicadores que valorizo é uma série de grandes ajustes no emprego não agrícola no passado.

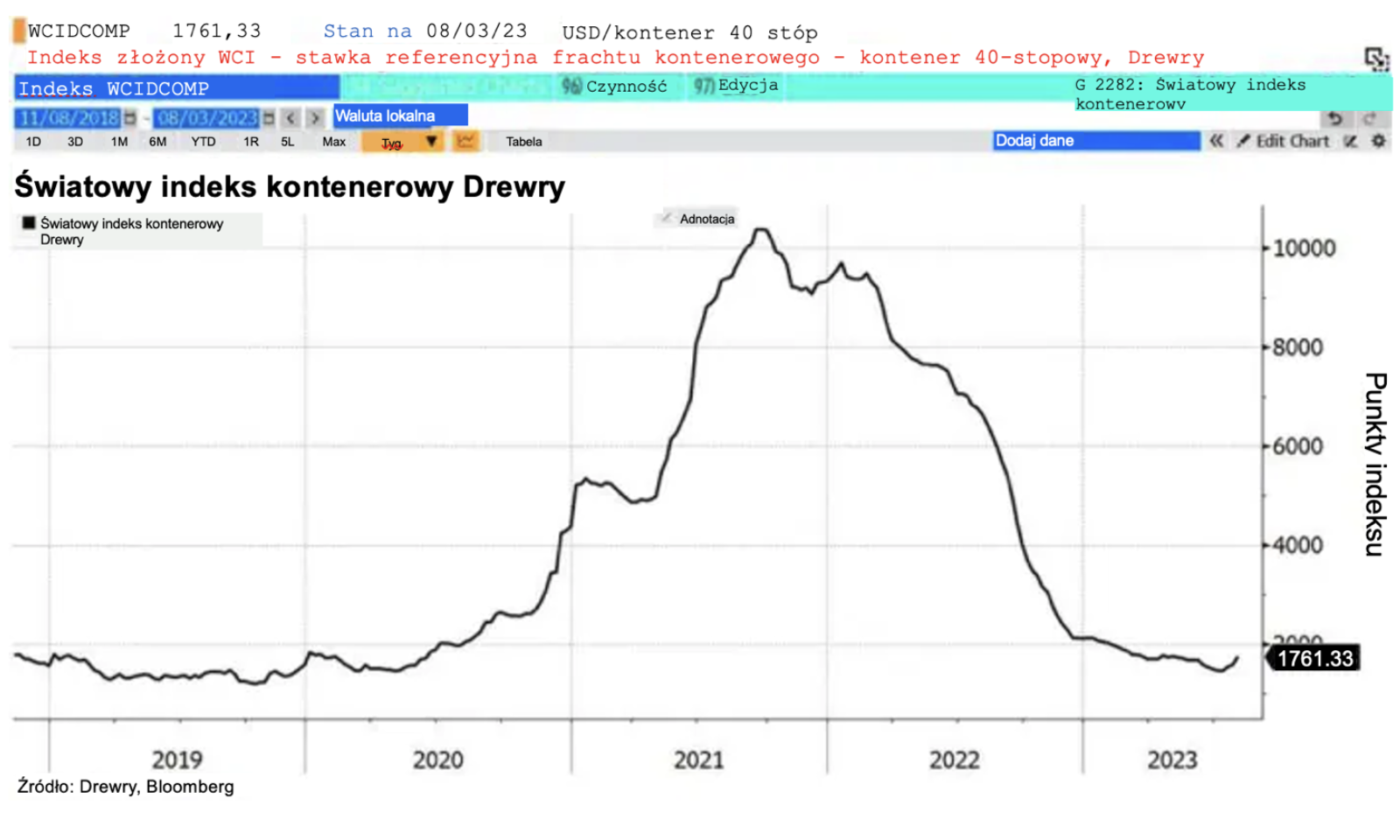

Os preços globais do frete de contêineres (um barômetro de gastos globais) estão despencando.

conclusões:

Nós acreditamos que "O tempo acabou" o atual modelo econômico. Desde o fim dos programas de estímulo à economia, estamos diante de um progressista recessão, que agora está mudando da produção global para os gastos do consumidor. Continuamos a antecipar uma inflação teimosa (salários e energia) daqui para frente.

O foco em programas e conceitos semelhantes ao MMT deve "morrer" para que a economia se recupere e se volte para a produtividade. Isso é sinalizado pelas atuais taxas de juros reais positivas, pois custos marginais de capital mais altos agora atrairão mais capital, mas contribuirão para um limiar de retorno mais alto, de fato forçando mais investimentos em produtividade.

Como resultado, acreditamos que uma ligeira estagflação é agora uma possibilidade muito real. Isso significa que os EUA entrarão em um período de inflação alta e crescimento econômico lento. Será um momento difícil para a economia americana, mas acreditamos que seja inevitável.

Então agora é a hora de os formuladores de políticas começarem a temer as respostas para suas perguntas: a dívida não é gratuita, as economias não estão crescendo por falta de produtividade e você não pode simplesmente deixar eleitores e agentes econômicos para trás enquanto os ativos do governo crescem.

A próxima estagflação será um passo positivo para redefinir a economia para se concentrar nos desafios reais: energia melhor e mais limpa, uma economia real maior e políticas sociais e educacionais muito mais eficazes.

Sobre o autor

Steen Jakobsen, economista-chefe e CIO Saxo Bank. Dingressou no Saxo em 2000. Como CIO, ele se concentra no desenvolvimento de estratégias de alocação de ativos e na análise da situação macroeconômica e política geral. Como chefe da equipe SaxoStrats, a equipe interna de especialistas do Saxo Bank, ele é responsável por todas as pesquisas, incluindo previsões trimestrais, e foi o fundador das previsões ultrajantes do Saxo Bank. Antes de ingressar Saxo Bank ele cooperou com o Swiss Bank Corp, Citibank, Chase Manhattan, UBS e foi o chefe global de comércio, moeda e opções em Christiania (atualmente Nordea). A abordagem de Jakobsen para negociar e investir é instigante e não tem medo de se opor ao consenso. Isso geralmente causa debate entre a comunidade do mercado global. Todos os dias, Jakobsen e sua equipe realizam pesquisas em várias classes de ativos, cobrindo grandes mudanças macroeconômicas, movimentos de mercado, eventos políticos e políticas do banco central. Com mais de 30 anos de experiência, Jakobsen aparece regularmente como convidado na CNBC e na Bloomberg News.