A reabertura da China alimentará outro ano forte para commodities

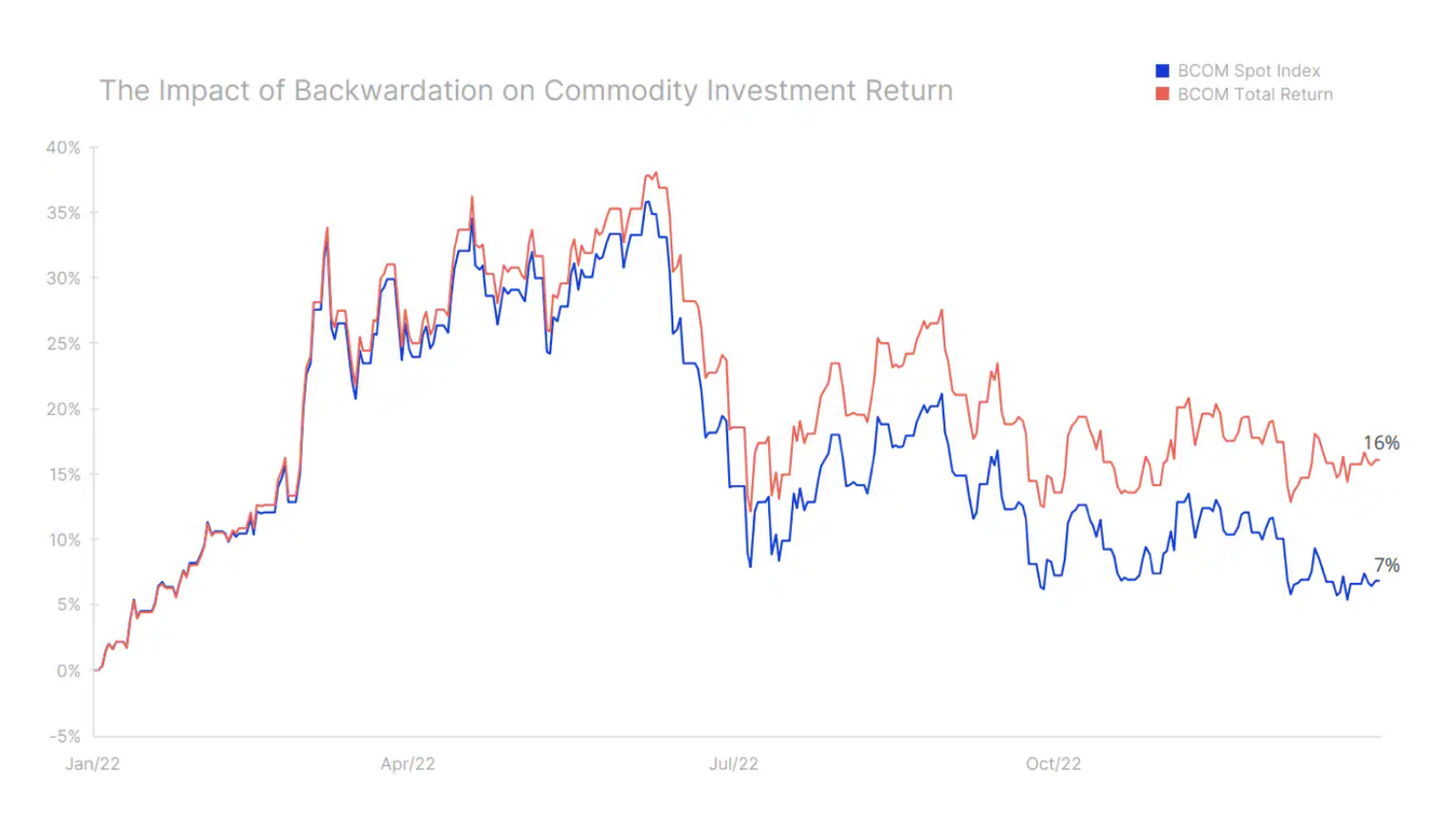

Cauteloso e defensivo (com poucas exceções): esta é a melhor forma de descrever a ação do preço no início de 2023 no setor de commodities; em um ano que, esperamos, significará menos drama e volatilidade do que no ano passado, quando o índice Bloomberg Commodity Total Return da Bloomberg subiu acentuadamente, ganhando 38% no primeiro trimestre, depois caiu pelo resto do ano e fechou com um ganho de 16% . Este foi um resultado muito bom, levando em consideração o dólar mais forte e o fato de que na segunda metade do ano os participantes do mercado estavam cada vez mais temerosos de uma recessão.

Essa abordagem contribuiu para a desalavancagem financeira em todo o setor de commodities e para a redução de estoques físicos a tal ponto que alguns mercados se mostraram despreparados para uma forte recuperação chinesa e poderia ser ainda pior se a recessão mais esperada da história se revelasse superficial.

As condições limitadas de mercado para a maioria das commodities em 2022 fizeram com que as curvas de futuros fossem deportadas - uma estrutura que recompensa as posições compradas por meio de um resultado positivo (carry) ao rolar (vender) um contrato que está vencendo a um preço mais alto do que aquele pelo qual foram comprados é próximo. A deportação permitiu o já mencionado retorno de 9% em um investimento passivo longo no Bloomberg Commodities Index of Overall Return, quase XNUMX% maior do que o retorno sinalizado pelos movimentos de preços à vista.

Em nossa opinião, o evento macroeconômico mais importante e que mais impactará os desenvolvimentos em 2023 já ocorreu. A mudança abrupta do governo chinês na abordagem de uma política fracassada de Covid zero para reabrir e impulsionar a economia terá um grande impacto na demanda de commodities em um momento em que o fornecimento de uma variedade de commodities importantes, de energia a metais e produtos agrícolas, permanece Limitada. Além disso, o apetite ao risco deve ser sustentado por uma queda constante e consistente do valor do dólar, à medida que a inflação continua caindo nos EUA, contribuindo assim para mais uma revisão para baixo na trajetória de alta das taxas do Fed.

Além disso, a maior probabilidade de que a próxima recessão não se concretize ou se mostre mais fraca do que o esperado também pode desencadear uma reação de investidores financeiros e físicos, que estão atualmente reconstruindo posições e estoques em antecipação a um aumento na demanda. Nesse cenário, a tese do subinvestimento estrutural, principalmente nos setores de energia e mineração, deve atrair novos investidores e sustentar os preços.

O crescimento dinâmico observado no início deste ano – em particular para ouro e cobre – nos aponta na direção certa para 2023. No entanto, embora a direção esteja correta, acreditamos que o momento da mudança real pode ser um pouco atrasado, o que aumenta o risco de uma correção antes do reforço final. Com a atividade na China e em partes da Ásia improvável de aumentar antes do fim das festividades do Ano Novo Chinês, a perspectiva de uma calmaria pode ser um incentivo para pausar o rali atual até que ganhe novo impulso e força no segundo trimestre.

Tudo isso nos permite supor que o setor de commodities continua no caminho de preços mais altos e, embora o ritmo desse crescimento seja lento, prevemos que a oferta das principais commodities pode não atender à demanda por vários anos. Com isso em mente, acreditamos que este será mais um ano positivo para as commodities, com o Bloomberg Commodities Overall Return Index subindo +10%.

cobre

Dentro de nossa visão geral positiva para os mercados de commodities, os metais industriais se destacam de forma particularmente construtiva, liderados por cobre, alumínio e lítio, devido à transição verde e ao enorme capital político investido em sua implementação. Além disso, o novo ambiente geopolítico significará um grande impulso para a indústria europeia de defesa, que deve registrar um crescimento de dois dígitos de cerca de 20% ao ano no próximo ciclo de negócios, à medida que o Velho Continente dobrar seus gastos com defesa em porcentagem do PIB.

cobre - junto com alumínio – assumiu a liderança em metais industriais e começou 2023 com forte sotaque devido à especulação de que a China, maior consumidor mundial desse metal, aumentará seu apoio econômico, a exemplo do que fez em 2003 (após ingressar na Organização Mundial do Comércio), 2009 (após a crise financeira global) e 2016 (desvalorização da moeda). O objetivo deste apoio é fortalecer a recuperação econômica para compensar as consequências econômicas da política “covid zero” do presidente Xi, que fracassou e da qual a China agora se afastou firmemente. Esse otimismo também foi alimentado por um enfraquecimento do dólar em meio a especulações de que o Federal Reserve está diminuindo o ritmo de futuros aumentos de juros, já que as previsões de inflação permanecem moderadas.

No entanto, o forte aumento inicial nos preços do cobre foi impulsionado principalmente por investidores técnicos e especulativos que esperavam um aumento na demanda da China nos próximos meses. Após o rali inicial, o trabalho árduo começará para sustentar esses ganhos, com o aumento da demanda física necessária para sustentar o rali, especialmente diante da perspectiva de aumento da oferta em 2023 com o início de vários projetos de investimento. No geral, esperamos que o cobre seja negociado entre US$ 3,75 e US$ 4,75 nos próximos meses, antes de finalmente subir para uma nova alta na segunda metade do ano.

Ouro e prata

ouro saiu da faixa para começar 2023 com fortes ganhos como resultado do impulso positivo herdado de dezembro, quando o dólar enfraqueceu. prata lutamos para acompanhar inicialmente, mas, dada a nossa posição construtiva em relação ao cobre, vemos a possibilidade de o ouro superar a prata dentro de um ano, sinalizando uma reversão em 2022, com impedimentos anteriores, como um dólar mais forte e rendimentos crescentes, que se transformarão em suporte.

Além disso, prevemos uma forte demanda contínua dos bancos centrais para fornecer um piso suave aos preços de mercado. Embora seja improvável uma repetição da compra recorde do ano passado de 673 toneladas nos três primeiros trimestres (fonte: World Gold Council), essa atividade pode, no entanto, estabelecer um piso macio no mercado, semelhante ao limite estabelecido no mercado de petróleo pela OPEP + por meio de gerenciamento ativo de suprimentos. Em parte, essa demanda é impulsionada por vários bancos centrais que buscam reduzir a exposição ao dólar. Essa "desdolarização" e o apetite geral por ouro devem torná-lo outro ano sólido para a compra de ouro pelo setor institucional.

Além disso, esperamos que um ambiente de investimento mais favorável ao ouro compense a redução do ano passado de 120 toneladas em participações em fundos negociados em bolsa, contribuindo para um novo crescimento. No entanto, até agora, apesar dos fortes ganhos desde novembro, a demanda por fundos negociados em bolsa, geralmente populares entre os investidores de longo prazo, ainda não se recuperou, e a posição total ainda paira em torno de uma mínima de dois anos. A demanda por fundos diminui à medida que os investidores se tornam confiantes de que os bancos centrais cumprirão suas promessas e, no contexto da queda da inflação, essa confiança agora é forte.

No entanto, acreditamos que a inflação, após forte queda nos próximos seis meses, comece a voltar a patamares mais elevados, principalmente devido ao aumento da pressão salarial e às medidas de estímulo implementadas na China, que aumentarão a demanda e elevarão os preços das principais commodities, incluindo energia e metais. Até então, é provável que o ouro passe a maior parte do primeiro trimestre se consolidando na faixa de US$ 1 a US$ 800 antes de finalmente começar a se fortalecer para uma nova alta acima de US$ 1. Caso tal cenário se concretize, a prata pode voltar a US$ 950 a onça, nível ao qual se aproximou brevemente no início de 2.

Petróleo bruto

Segundo a Agência Internacional de Energia, a demanda por óleo em 2023, aumentará em 1,9 milhão de barris por dia, atingindo um recorde histórico. O principal argumento para esse fortalecimento é a forte recuperação da China, que está se afastando dos bloqueios para focar no crescimento econômico, impulsionado não apenas pelo aumento da mobilidade terrestre, mas também pelo aumento pós-pandemia do consumo de combustível de aviação, que pode finalmente atender a demanda acumulada de viagens.

Como isso afetará os preços depende em grande parte da capacidade e disposição dos produtores de aumentar a oferta para atender a esse aumento na demanda. Prevemos que haverá uma série de desafios a esse respeito, o que contribuirá para um aumento nos preços do petróleo no final do ano devido à maior demanda na China, aos efeitos das sanções sobre os produtos petrolíferos e combustíveis russos e à disposição limitada da OPEP para aumentar a produção.

O leitmotiv da nossa previsão trimestral, ou seja, um modelo quebrado, foi muito perceptível e visível em todo o setor de energia no ano passado. A tentativa da Rússia de suprimir uma nação soberana e a resposta do mundo ocidental à agressão de Putin continua sendo uma situação deprimente e ainda não resolvida que continua a interromper os fluxos e preços usuais das principais matérias-primas, de metais industriais e colheitas importantes a gás, produtos de combustível e, acima tudo, petróleo bruto. As sanções ao petróleo russo impostas pela UE e pelo G7 em dezembro passado criaram uma série de novos níveis de preço do petróleo, onde as diferenças de qualidade e distância do usuário final não são mais os únicos fatores que influenciam as diferenças de preço entre os diferentes tipos de petróleo. O abastecimento de petróleo da Rússia por via marítima permanece inalterado, mas nos próximos meses estará cada vez mais ameaçado devido à imposição de um embargo da UE aos produtos combustíveis em fevereiro.

Isso forçou a Rússia a aceitar um grande desconto ao vender petróleo a clientes que não participam das sanções, em particular China e Índia. Uma reação secundária a esses eventos foi o aumento das margens das refinarias na China, país com potencial superior à demanda do mercado doméstico. Dependendo da força da recuperação econômica da China, as exportações de produtos de combustível chineses para o resto do mundo podem aumentar. Combinados com os Estados Unidos e o Oriente Médio, os fluxos da potência emergente de refino provavelmente compensarão o déficit na Europa causado pela exclusão de suprimentos da Rússia.

A trajetória dos preços do petróleo no primeiro trimestre depende principalmente do ritmo de recuperação da demanda na China. Em nossa opinião, esse renascimento será mais perceptível no final do ano do que no primeiro trimestre, que geralmente mostra um enfraquecimento da demanda em termos sazonais. Como tal, esperamos que o petróleo Brent permaneça próximo ao limite inferior de sua faixa neste trimestre, principalmente na região de US$ 80, e no final do ano, à medida que os riscos de recessão começarem a desaparecer, a China ganhará impulso e o impacto das sanções à Rússia será começam a se materializar, sentiram ainda mais fortemente, os preços vão subir.

Ao mesmo tempo, a OPEP está conseguindo cada vez mais retomar o controle dos preços, especialmente devido à participação de mercado que controla com os membros do grupo OPEP+. Graças às suas ações, eles conseguiram estabelecer um piso macio no mercado e a questão permanece como o grupo reagirá a um novo aumento da demanda. Em particular, a frustração com as ações das empresas de energia ocidentais e os movimentos percebidos como interferência política nos fluxos globais de petróleo, bem como a decisão do ano passado da Casa Branca de liberar petróleo de reservas estratégicas, devem ser levados em consideração.

Globalmente, antecipamos que este será mais um ano em que inúmeros eventos continuarão a afetar a oferta e a procura, aumentando assim o risco de mais um ano com elevada volatilidade no mercado, o que por vezes pode levar a uma redução da liquidez e que consequentemente, a altos e baixos irracionais no mercado. Depois de um primeiro trimestre relativamente fraco onde o preço do petróleo bruto Brent deverá ser transaccionado maioritariamente em torno dos USD 80, o subsequente aumento da procura aliado à incerteza da oferta deverá trazer o preço de volta aos USD 90, com possibilidade de um reforço temporário acima dos USD 100.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.