O verdadeiro assassino das ações é a recessão, não a inflação

O recente relatório de inflação dos EUA foi uma surpresa, empurrando os mercados de ações, especialmente o Nasdaq, para baixo. Uma inflação superior ao esperado significou que as expectativas de cortes nas taxas de juro foram adiadas ainda mais para o calendário. Um corte nas taxas de juro em Março está fora de questão, o primeiro corte ocorrerá em Maio ou Junho, e poderemos ver quatro cortes até Dezembro. Esta é uma mudança drástica em relação aos sete cortes esperados no início deste ano. O que aconteceu? A inflação subjacente rígida nos serviços, apoiada pela dinâmica salarial, não está a mudar e a indústria transformadora mundial está a mostrar sinais de recuperação. Se a economia de commodities contribuir para esta já persistente inflação, as coisas poderão ficar interessantes. Os investidores em ações deveriam estar preocupados? Enquanto a inflação permanecer abaixo de 4%, a recessão torna-se mais significativa. Se a economia continuar a funcionar, o sentimento deverá permanecer positivo. No entanto, as recentes avaliações altíssimas poderão tornar-se um problema se as empresas não conseguirem satisfazer as expectativas de lucros.

A dinâmica da inflação está a atrasar as esperanças do mercado de uma redução das taxas de juro

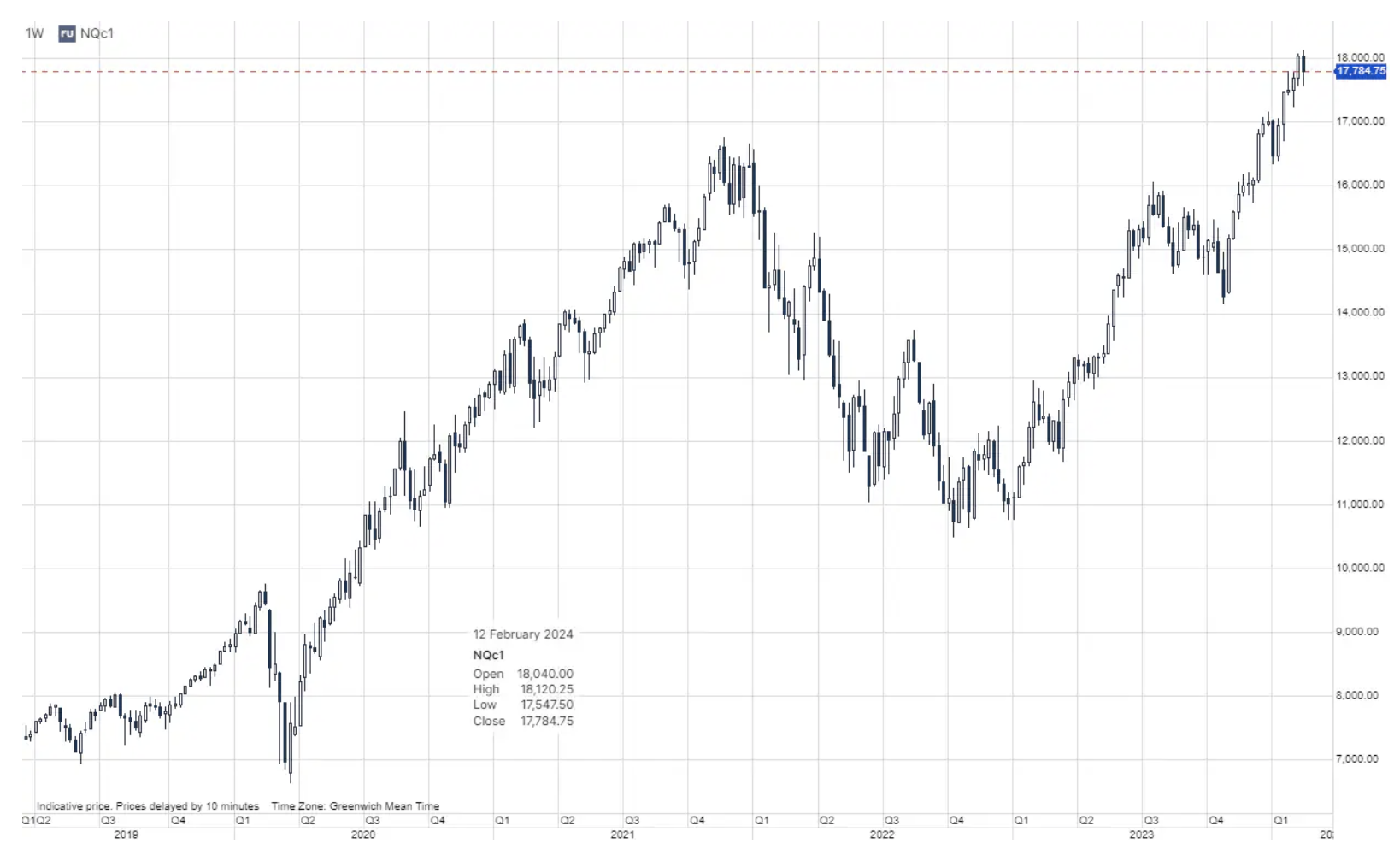

Uma surpresa na forma do relatório de inflação de janeiro nos EUA, que mostrou o IPC anual em 3,1% contra os 2,9% estimados e o núcleo do IPC anual em 3,9% contra os 2,9% estimados. 2,9% e o núcleo do IPC anual em 3,9% em comparação com os 3,7% estimados. Isso empurrou as ações para baixo, com os futuros do Nasdaq 100 liderando a queda de 1,6%. No entanto, os contratos de futuros sobre os principais índices tecnológicos subiram 0.6% no dia seguinte, reflectindo que esta surpresa inflacionária irá inviabilizar a recuperação das acções por enquanto. Antes de nos aprofundarmos no que o relatório de inflação significa para as ações, vale a pena observar as mudanças de mercado na precificação dos cortes nas taxas de juros. Alimentado.

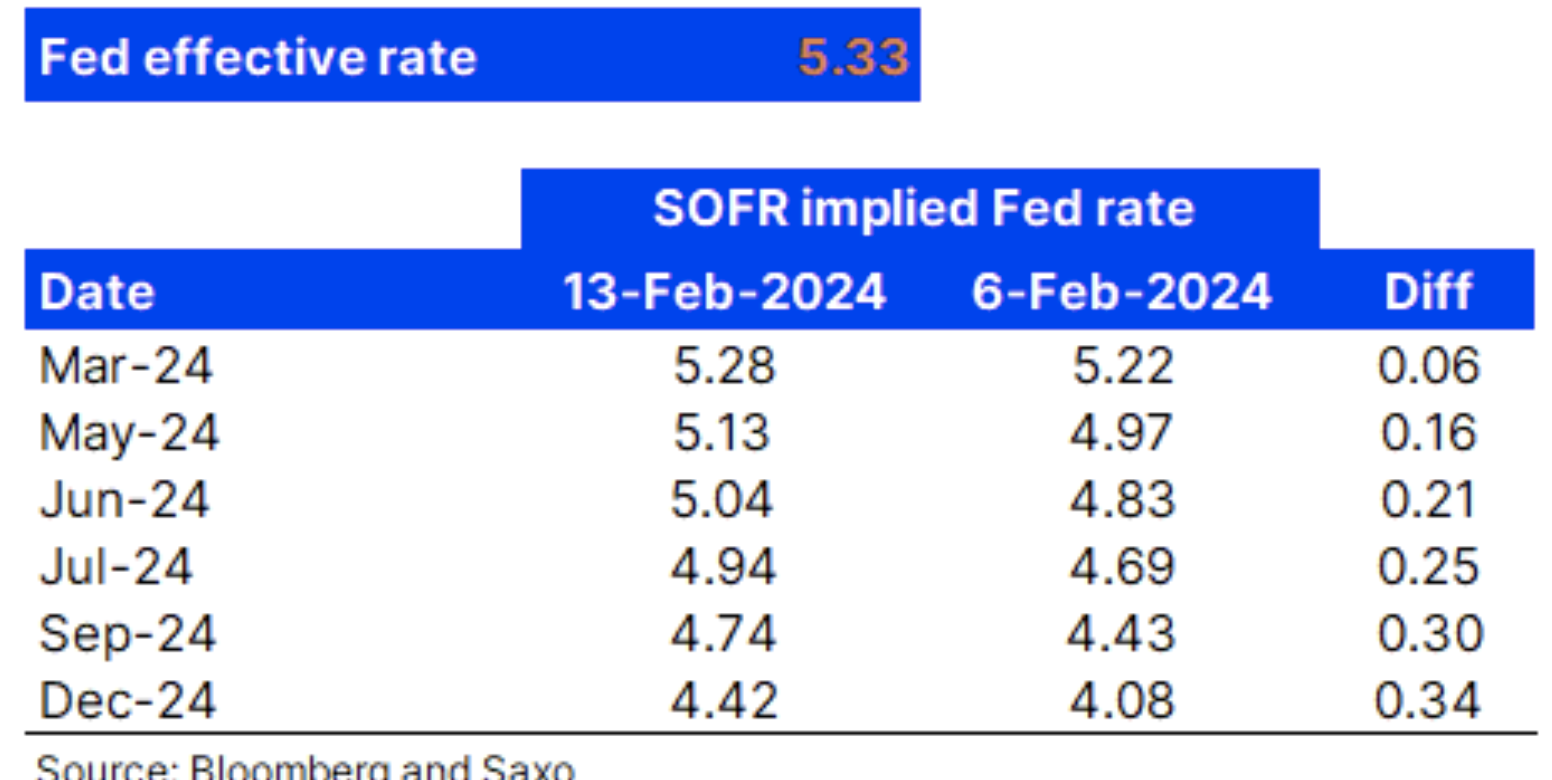

A tabela abaixo mostra que a atual taxa de juros efetiva do Fed é de 5,33% e os futuros SOFR de 3 meses de março de 24 fecharam a uma taxa de fundos do Fed estimada em 5,28, refletindo que o corte da taxa de março foi totalmente precificado em . A tabela também mostra as taxas estimadas dos Fed Funds em vários pontos no futuro com base nesses contratos futuros SOFR de uma semana atrás e na diferença. Vemos que, em comparação com a situação de há uma semana, o mercado eliminou todo o corte nas taxas (25 pontos base) até à reunião do FOMC de Julho. A actual taxa estimada dos Fed Funds para a reunião de Julho está actualmente 39 pontos base abaixo da taxa efectiva actual, sugerindo que o mercado está inclinado para dois cortes nas taxas até à reunião do FOMC de Julho, mas a divisão está mais próxima de 50/50. A tabela também mostra que o mercado está a precificar quatro cortes nas taxas (o contrato de Dezembro de 24 coloca a taxa dos Fed funds 91 pontos base abaixo dos níveis actuais) até à reunião de Dezembro. FOMC, o que representa uma mudança drástica em relação ao início deste ano, quando o mercado precificou sete cortes nas taxas de juros. Então, o que mudou?

Como escrevemos em nosso artigo Quais são as possíveis considerações do Fed para cortes nas taxas? em 1 de Fevereiro, vários factores indicavam que a Fed se absteria de cortar. Alguns deles incluem uma inflação subjacente rígida nos serviços, condições financeiras flexíveis, uma tendência ascendente na economia dos EUA e um mercado de trabalho mais restritivo, como se pode observar nas últimas observações mensais. O último relatório de inflação mostrou exactamente aquilo de que estávamos a falar: o crescimento salarial está a criar uma inflação básica rígida nos serviços, que aumentou 0,66% m/m, e numa base anual, a média m/m de 6 meses foi de 5,6% ano após ano. O aumento da inflação agora se parece com isso. Os efeitos de base dos preços mais baixos da energia estão a diminuir e o sector industrial mundial está a mostrar sinais positivos, com os dados do PMI a apontarem para os níveis de actividade mais elevados desde Agosto de 2022. Imaginemos que a economia de bens ganha novamente dinamismo, acima da actual inflação rígida dos serviços.

Deverão os investidores em ações estar preocupados com a dinâmica da inflação e com o facto de o caminho para a taxa de fundos-alvo estimada pela Fed ser agora provavelmente mais longo? Enquanto a inflação global permanecer abaixo de 4%, não nos preocupamos com os retornos das ações do ponto de vista da inflação. Uma recessão, ou a falta dela, significa muito mais para os retornos das ações, por isso, até vermos sinais claros de uma recessão iminente, pensamos que o sentimento do mercado acionista permanecerá positivo. No entanto, os níveis de valorização das ações são bastante elevados e, portanto, representam riscos caso as empresas subitamente não consigam satisfazer estas expectativas.

Sobre o autor

Peter Garry - diretor de estratégia de mercado de ações em Saxo Bank. Desenvolve estratégias de investimento e análises do mercado de ações e de empresas individuais, usando métodos e modelos estatísticos. Garnry cria Escolhas Alpha para Saxo Bank, uma revista mensal na qual são selecionadas as empresas mais atraentes dos EUA, Europa e Ásia. Contribui também para as previsões trimestrais e anuais do Saxo Bank "Previsões chocantes". Ele faz comentários regularmente na televisão, incluindo CNBC e Bloomberg TV.