Existe o risco de uma queda acentuada dos preços do petróleo, a correção no mercado de ouro está a abrandar

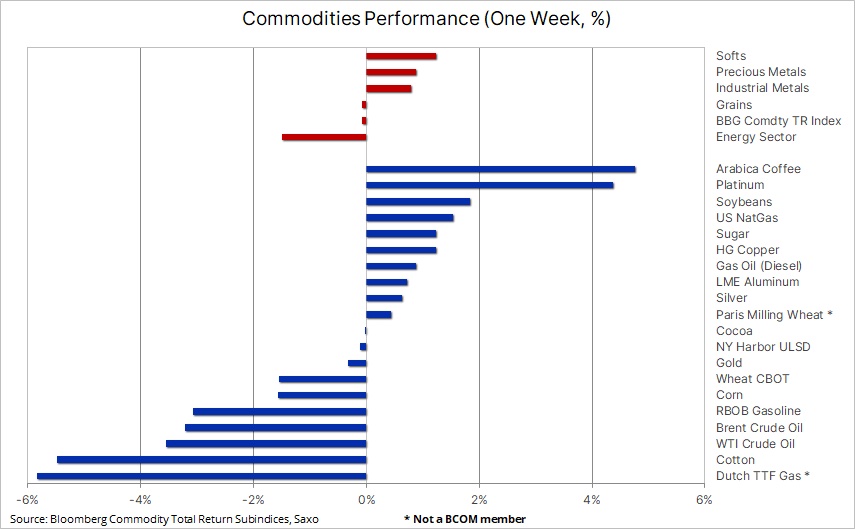

Depois de uma semana em que assistiu a uma onda de vendas em todos os sectores, excepto nos bens de consumo, o sector das matérias-primas caminha para a sua maior queda semanal desde Março. O sector da energia esteve mais uma vez em foco, com a liquidação de posições longas perdidas a começar, à medida que o mercado se concentrava cada vez mais na procura mais fraca, em vez de na oferta restrita e nos riscos geopolíticos, após uma semana em que os produtores dos Estados Unidos, Europa e China apontaram para a deterioração. em condições de negócios em outubro. Embora o ouro mostre sinais de estabilização, outros metais, como a prata, a platina e o paládio, continuam sob a pressão de uma procura industrial mais fraca.

Reavaliação Dovish após a reunião do FOMC

Depois de uma semana em que assistiu a uma onda de vendas em todos os sectores, excepto nos bens de consumo, impulsionadas pelo forte cacau e café no meio de uma perspectiva de deterioração da oferta, o sector das matérias-primas caminha para o seu maior declínio semanal desde Março. O sector da energia esteve mais uma vez em foco, com a liquidação de posições longas perdidas a começar, à medida que o mercado se concentrava cada vez mais na procura mais fraca, em vez de na oferta restrita e nos riscos geopolíticos, após uma semana em que os produtores dos Estados Unidos, da Europa e da China apontaram para uma deterioração das condições empresariais em Outubro, compensando parte da melhoria gradual de Junho a Setembro.

A situação no sector dos metais foi mista, com a recente correcção do ouro a mostrar sinais de estagnação, enquanto a prata, a platina e, mais notavelmente, paládio – três metais dependentes da procura industrial – caiu acentuadamente com o aparecimento de nuvens de granizo no horizonte económico. Além disso, o setor de grãos caiu após o Departamento de Agricultura dos EUA surpreender os traders ao prever uma produção recorde de milho nos EUA e elevar os estoques globais de soja e trigo após uma temporada de produção que acabou sendo muito melhor do que se temia inicialmente.

De uma perspectiva macroeconómica, o dólar dos EUA fortaleceu-se face à maioria dos seus pares, mais notavelmente os fracos AUD, JPY e GBP, enquanto os rendimentos das obrigações dos EUA subiram após o anúncio do presidente da Reserva Federal, Jerome Powell, de que o banco central dos EUA permaneceria cauteloso, mas não hesitaria em apertar política, se necessário, para conter a inflação. Na conferência do FMI, Powell adotou uma nota agressiva ao tentar reverter a reavaliação pacífica após a reunião FOMC e um relatório fraco sobre as folhas de pagamento não agrícolas na semana passada, que empurrou o rendimento dos títulos de 44 anos dos EUA em até 4.5 pontos base, abaixo de 25%, e o rendimento dos títulos sensíveis à política monetária de dois anos, para baixo em 500 pontos base, ao mesmo tempo que arrastou para baixo o S&P 2021. melhor período desde XNUMX. A flexibilização das condições financeiras até que a inflação regresse aos níveis desejados não pode ser tolerada e, embora acreditemos que o Fed já não aumentou as taxas de juro, os membros do FOMC terão de se abster de tal mensagem até que seja absolutamente necessário para evitar que os mercados se antecipem. eles.

O Bloomberg Commodity Index, que acompanha os 24 principais contratos futuros de commodities, distribuídos quase uniformemente pelos setores de energia, metais e agricultura, caminhava para uma perda semanal de 3% - seu pior desempenho desde março - principalmente devido a um declínio de 7% no índice de energia. setor e 2,4% no setor de metais preciosos. O sector agrícola continua a registar uma divergência crescente entre o sector dos cereais, apoiado por uma oferta abundante após uma sólida campanha de produção no Hemisfério Norte, e o sector dos produtos leves, onde a oferta de café, cacau e açúcar é cada vez mais escassa à medida que os padrões climáticos associados com o El Niño continua a impactar as principais regiões produtoras do Hemisfério Sul. Como resultado, o sector dos produtos agrícolas ganhou mais de 30% em termos anuais, enquanto o sector dos cereais perdeu mais de 10%, proporcionando algum alívio aos consumidores em todo o mundo.

Fraqueza cíclica de curto prazo versus crescimento estrutural de longo prazo

Apesar da actual fraqueza dos preços devido a preocupações com o crescimento económico na China, na Europa e potencialmente nos Estados Unidos, Saxo mantém a opinião de que as principais matérias-primas estão a entrar num mercado altista plurianual, impulsionado por um défice nas despesas de capital devido ao aumento dos custos de financiamento, menores apetite ao investimento e restrições de crédito. A transição verde está a gerar uma «inflação verde» através do aumento da procura de metais industriais devido à mudança para a «nova» energia, numa altura em que as empresas mineiras se debatem com o aumento dos custos, a deterioração das qualidades dos minérios, o crescente escrutínio social e ambiental e, em alguns casos, , matérias-primas do nacionalismo.

Além disso, observamos uma fragmentação crescente, provocando um aumento da procura e dos preços das principais matérias-primas. O sector agrícola terá provavelmente de lidar com a crescente variabilidade climática e picos de preços. Em princípio, estes desequilíbrios entre a oferta e a procura poderiam levar anos a corrigir, apoiando, em última análise, uma inflação estrutural acima de 3%, o que provavelmente aumentará a procura de investimento em activos fixos tangíveis, tais como matérias-primas.

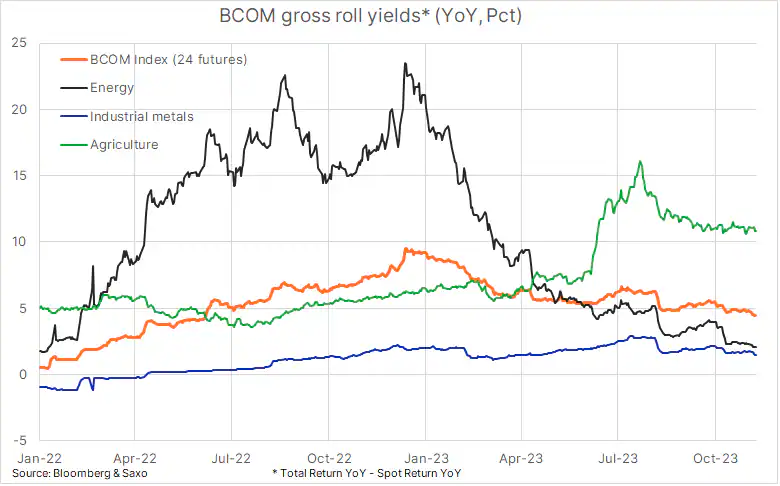

A oferta restrita de uma série de commodities importantes desde o final de 2021 confere ao Bloomberg Commodity Index um rendimento bruto de rolagem positivo ano após ano. O rendimento bruto de rolagem mostra a diferença entre o desempenho do preço à vista e o retorno geral, sendo o preço à vista o preço à vista do contrato futuro, normalmente observado por estrategistas e analistas técnicos, enquanto o indicador de retorno geral mostra o retorno real realizado , incluindo custos de financiamento e armazenamento, bem como um retorno positivo sobre contratos futuros rolantes em condições de oferta limitada (como hoje), conhecido como deportação, ou um retorno negativo sobre contratos futuros rolantes em um mercado com grande oferta, conhecido como juros sobre operação.

O rendimento médio bruto de renovação nos últimos 10 anos é de -3,25%, destacando o longo período de oferta abundante que conduziu a um período de perturbação pandémica em 2020 e a um aumento na procura de bens de consumo. Durante este período, os rendimentos das obrigações aumentaram acentuadamente, atingindo um pico de 9,25% em Dezembro do ano passado, e depois caíram para o nível actual de 4,5%. Acreditamos que os ganhos de rendimento positivos decorrentes da oferta restrita continuarão a apoiar a procura de investimento neste sector nos próximos meses e trimestres.

A correção no mercado de ouro está a abrandar, a previsão de crescimento permanece inalterada

O ouro está passando por um período de consolidação desde que atingiu a máxima de US$ 2 no mês passado. Este máximo de curto prazo foi alcançado após uma recuperação de quase US$ 009, apoiada por um retorno às posições longas por vendedores a descoberto técnicos surpresos, riscos geopolíticos da guerra de Israel com o Hamas e preocupações sobre um novo aumento nos rendimentos dos títulos dos EUA que fizeram com que comerciantes e investidores estão cada vez mais preocupados com a política fiscal dos EUA, em particular se o recente salto nos rendimentos reais e nominais causará algo de errado.

Estas preocupações diminuíram após uma reunião pacífica do FOMC em 1 de Novembro, que, combinada com o abrandamento dos receios de um conflito que se espalhasse para o Médio Oriente, permitiu aos comerciantes registar alguns lucros. Ao mesmo tempo, aumentou o risco de liquidação adicional de posições longas por gestores de dinheiro, como fundos de cobertura e fundos de acompanhamento de tendências (CTAs), que em apenas três semanas compraram colectivamente o segundo maior valor de contratos de futuros de ouro alguma vez registado.

Após uma correção descendente em torno de 60 dólares, mas sem uma ameaça séria aos principais níveis de suporte, o primeiro dos quais está localizado em torno de 1 dólares, acreditamos que a fase de correção está a começar a abrandar. A viragem agressiva de Powell mencionada anteriormente não foi assim tão surpreendente dada a necessidade de manter condições financeiras relativamente restritivas e explica porque é que os comerciantes de ouro ignoraram os seus comentários. Mantemos a opinião de que a Fed já concluiu os aumentos das taxas e que os cortes nas taxas a começar em meados do próximo ano, juntamente com a procura recorde dos bancos centrais, continuarão a apoiar o impulso para um novo máximo histórico no próximo ano.

Suporte ao preço spot ouro está sendo negociado atualmente perto de US$ 1, uma média móvel de duzentos dias e uma retração da linha de alta de 933%. Dada a duração da recente recuperação, o ouro poderia corrigir abaixo de US$ 38,2 sem prejudicar a configuração de alta, enquanto uma nova quebra acima de US$ 1 poderia encorajar os traders o suficiente para empurrar o preço para US$ 900.

Prata, platina e paládio sob pressão

No curto prazo, ficaremos de olho nisso prata e platina, que enfrentam dificuldades à medida que o crescimento previsto diminui, fazendo com que os utilizadores industriais, especialmente os da indústria de transição verde, questionem as perspectivas de curto prazo para estes metais, uma vez que o aumento dos custos de financiamento prejudica os sectores eólico e solar, e cada vez mais o sector do hidrogénio - a fonte futura da procura esperada de platina. Também vale a pena observar o paládio, que caiu para o mínimo dos últimos cinco anos, à medida que as vendas especulativas obrigam os produtores a cobrir posições em níveis que excedem cada vez mais a curva de custos agregados. Posição bruta curta em contratos futuros no valor de PLN 14. lotes está perto de quatro vezes o volume diário de negociação, o que coloca este metal em sério risco de compressão se a previsão técnica e/ou fundamental melhorar.

Petróleo bruto em risco de cair

Setor energético caminha para pior desempenho semanal desde março; a maior perda provém do notoriamente volátil contrato de gás natural, que cai mais de 10% numa base semanal devido à baixa procura de aquecimento, uma vez que Novembro continua a ser quente e a produção aproxima-se de máximos recordes. Ao mesmo tempo, há desconto no mercado óleo e os produtos combustíveis aceleraram na semana passada, com o preço do petróleo Brent a cair brevemente abaixo dos 80 dólares americanos pela primeira vez desde Julho, enquanto o preço do petróleo bruto WTI caiu abaixo dos 75 dólares antes de estabilizar.

Os preços ficaram sob pressão crescente, à medida que a atenção do mercado se concentrava na oferta limitada, apoiada pelos cortes de produção sauditas e num aumento de bónus de guerra de curta duração, após o ataque do Hamas a Israel, em 7 de Outubro, e a subsequente resposta da defesa israelita na Faixa de Gaza. Mas enquanto o número de mortos na Faixa de Gaza devido aos contra-ataques israelitas continua a aumentar a uma escala inimaginável, a perspectiva de o conflito se espalhar para o Médio Oriente, rico em petróleo, está cada vez mais próxima de zero.

Em vez disso, o mercado concentrou-se na redução da procura prevista devido à deterioração das previsões económicas na Europa, nos Estados Unidos e também na China, que é o maior importador de petróleo bruto do mundo. A alteração da previsão e dos preços também foi impulsionada pela pressão de venda de investidores especulativos que, desde o início de Julho até ao final de Setembro, compraram mais de 325 milhões de barris no mercado de futuros devido à perspectiva de cortes sauditas aumentarem o preço. Durante este período, a posição curta bruta caiu para o mínimo de doze anos, não deixando posições capazes de absorver uma correção como a que vimos nas últimas semanas; como resultado, existe o risco de os preços do petróleo caírem para níveis baixos não justificados pelos actuais fundamentos.

O suporte para o petróleo bruto Brent está em torno de US$ 78,34; abaixo, não há suporte claro até cerca de 72 dólares, ou seja, os mínimos de maio e junho. No médio prazo, o petróleo bruto Brent apresenta uma tendência descendente, o que seria ainda confirmado por um fecho semanal abaixo de 81,94 dólares. Da mesma forma, um fechamento acima deste nível poderia sinalizar um fortalecimento de curto prazo para US$ 84,78, uma retração de 0,382 da última linha de venda de US$ 93,80.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.