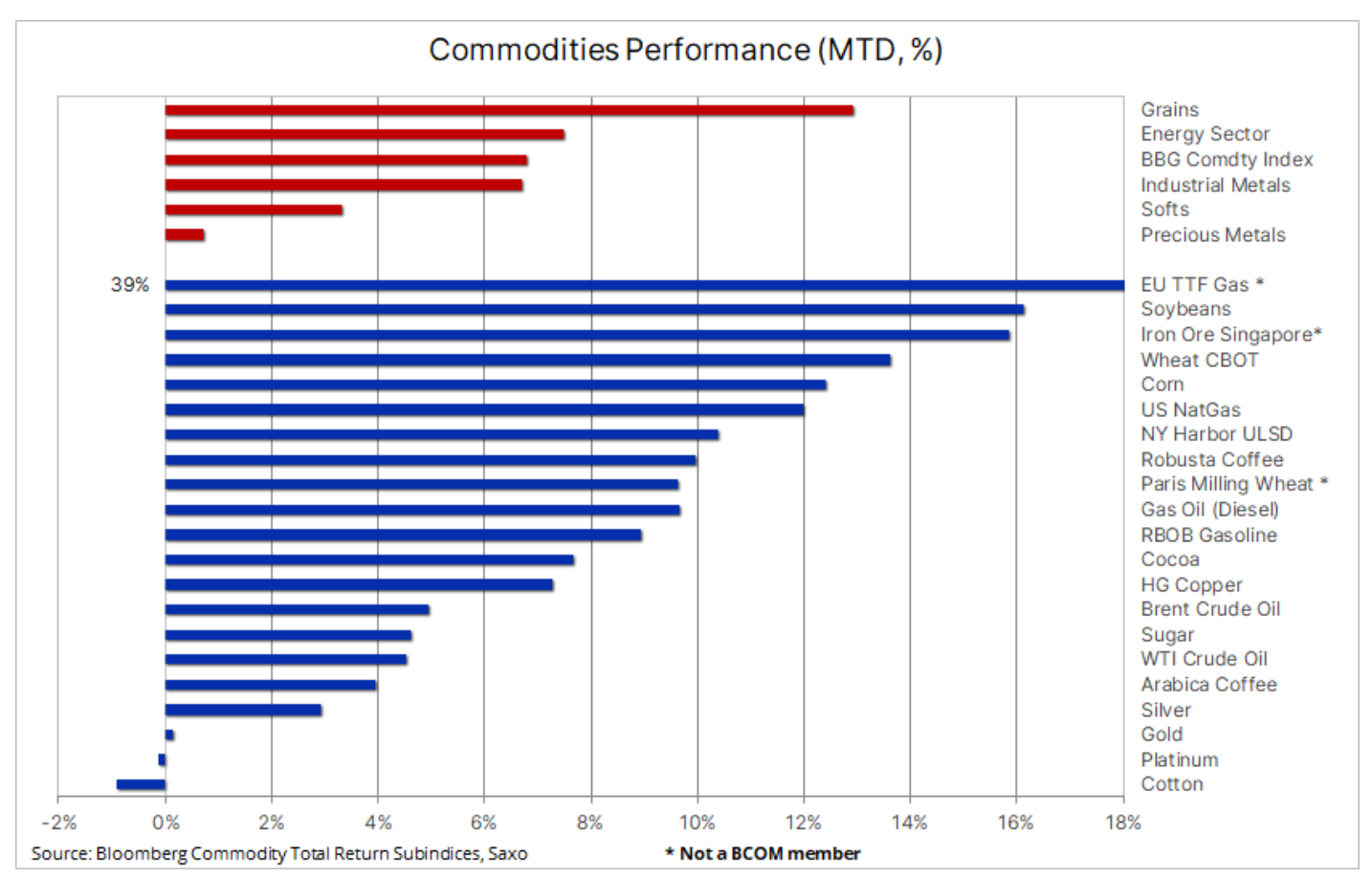

O melhor mês em mais de um ano para commodities

No meio do mês, o setor de commodities continua indo bem: o Índice de Retorno Geral de Commodities da Bloomberg subiu 6,8%, para uma alta de sete semanas, e agora está a caminho de atingir seu melhor desempenho em 15 meses. O índice, que monitora o desempenho das principais commodities em uma divisão aproximadamente igual entre energia, metais e produtos agrícolas, registrou ganhos em todos os setores este mês, com grãos (13%), energia (8%) e metais industriais (7%). .

Apesar dos crescentes temores de uma recessão nos Estados Unidos, causando algum - favorável para commodities - enfraquecimento do dólar, há cada vez mais especulações de que o governo chinês pode aumentar o apoio à economia; há também alguns sinais de demanda contínua. Por outro lado, as condições climáticas quentes e secas aumentam as preocupações no setor de produtos agrícolas, além de aumentar a demanda por gás natural de geradores de energia devido à demanda de resfriamento. Apesar das contínuas preocupações com a demanda, o setor de energia está se mantendo firme - apoiado pelo corte de produção unilateral da Arábia Saudita e pela perspectiva de oferta e demanda mais apertadas no segundo semestre do ano. Finalmente, no mercado de metais preciosos orientado por dados, a situação é mista, pois a capacidade está sendo questionada pelo mercado FOMC aumentar ainda mais as taxas de juros antes que as preocupações com a recessão estejam no centro das atenções.

Dado o recente desempenho dos preços em todos os setores, podemos estar testemunhando os primeiros sinais de queda nos mercados, com os atuais níveis de preços já levando em consideração alguns dos piores cenários de crescimento. No entanto, o potencial para mais crescimento dependerá principalmente da capacidade da China de fornecer estímulo adicional para apoiar a demanda por commodities importantes, de petróleo bruto a cobre e minério de ferro. A evolução da situação climática nas próximas semanas no hemisfério norte e seu impacto nas lavouras também serão de fundamental importância.

Como mencionamos, o setor de commodities recebeu algum apoio geral do dólar mais fraco; a depreciação afetou quase todas as moedas, exceto o iene japonês, depois que o Banco do Japão manteve sua política superfrouxa, fortalecendo assim seu status de individualista entre os bancos centrais globais, onde os aumentos das taxas de juros são a tendência dominante. Isto seguiu-se ao forte aumento das taxas do BCE nesta semana, que deu ao euro um impulso positivo, enquanto o FOMC deixou as taxas inalteradas, dizendo que poderia aumentar as taxas ainda mais nos próximos meses, a menos que os dados econômicos o apoiassem. Ao mesmo tempo, o dólar australiano se fortaleceu em relação ao dólar americano depois que o banco central australiano surpreendeu o mercado com sua postura hawkish pela segunda vez, bem como devido ao esperado aumento estimulado na demanda por commodities da China.

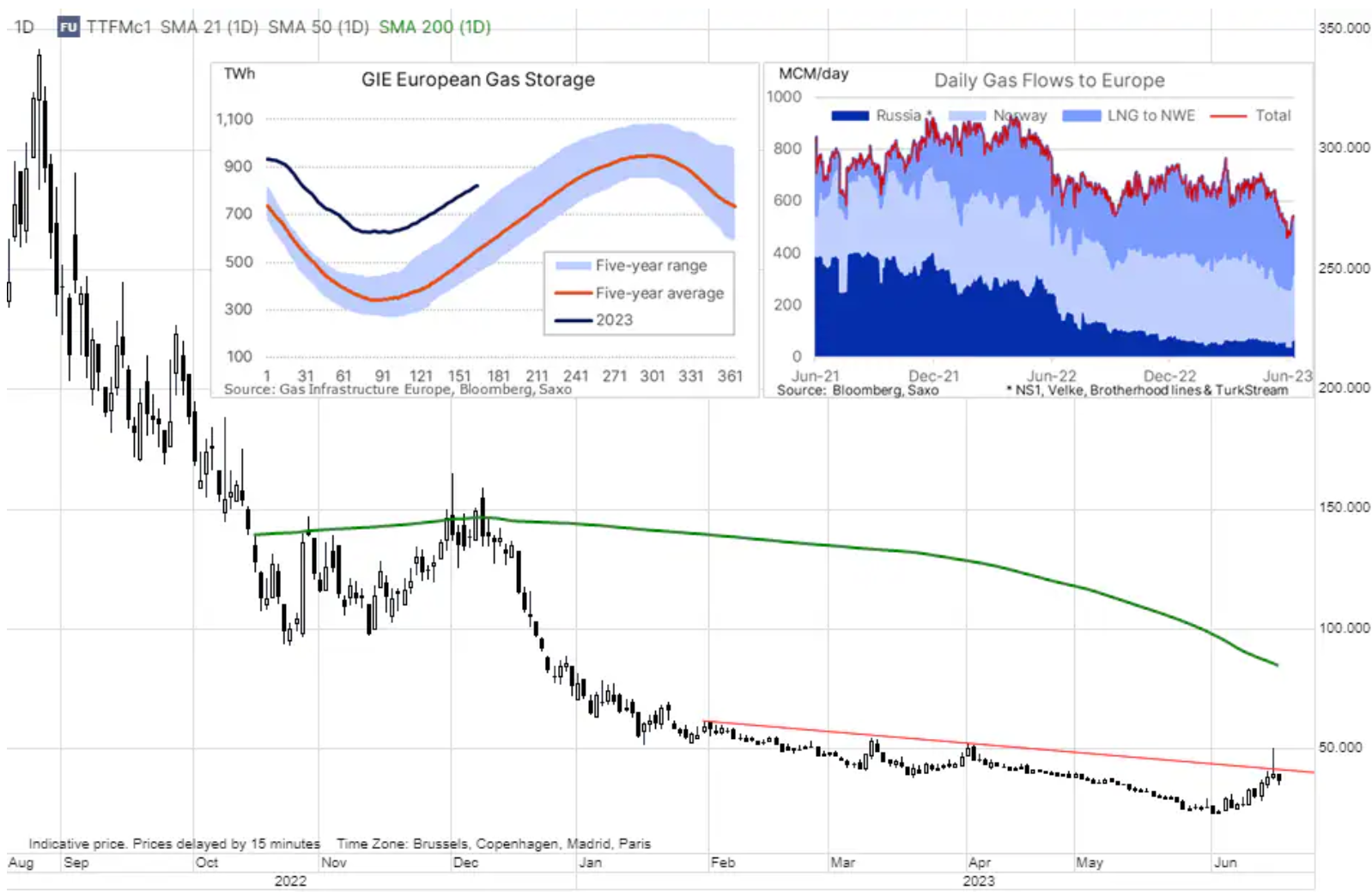

Os defensores da venda a descoberto surpreendidos pela extrema volatilidade no mercado de gás da UE

Os preços do gás natural na Europa dispararam durante uma semana de extrema volatilidade causada por inúmeras preocupações com o abastecimento, algumas das quais temporárias. Eles dizem respeito, e. trabalhos de manutenção em alguns grandes hubs noruegueses e uma onda de calor na Ásia, que aumentou a concorrência pelo GNL em um momento de oferta limitada devido à temporada de reparos em alguns terminais de exportação de GNL dos EUA. Depois de atingir um ciclo de baixa de € 1/MWh ($ 23/MMBtu) em 7,4º de junho, o mercado se fortaleceu acentuadamente e, na quinta-feira, subiu brevemente para € 50/MWh ($ 16/MMBtu) depois que o governo holandês anunciou que em menos de quatro meses – em outras palavras, antes do início do inverno, quando as preocupações com o abastecimento estão no auge – fechará permanentemente um dos maiores campos de gás da Europa. Após este forte aumento, o preço voltou a cair para 35 euros/MWh, indicando que o movimento se deveu em grande parte ao espremer vendedores a descoberto. Todos esses eventos diminuíram um pouco a crença - mas não a abalaram - de que os armazéns estariam cheios antes do início do inverno.

As principais culturas se beneficiam das crescentes preocupações com o clima

O setor de grãos continua a crescer em meio a preocupações sobre o impacto potencialmente prejudicial da seca nas principais regiões de produção do hemisfério norte. O Bloomberg Grain Index mostra que depois de muitos meses de preços baixos, os grãos e então eu ganhou cerca de 13% este mês. A soja registrou o maior aumento (+16%) devido ao óleo de soja ter subido até 30%, enquanto os preços do milho e do trigo CBOT subiram 12% e 14%. Dados semanais mostram que as safras de soja dos EUA em áreas afetadas pela seca aumentaram de 12% a 51%, e o milho de 12% a 57%. A menos que haja chuvas em breve, essa situação afetará negativamente as lavouras e aumentará as preocupações com o resultado final da produção.

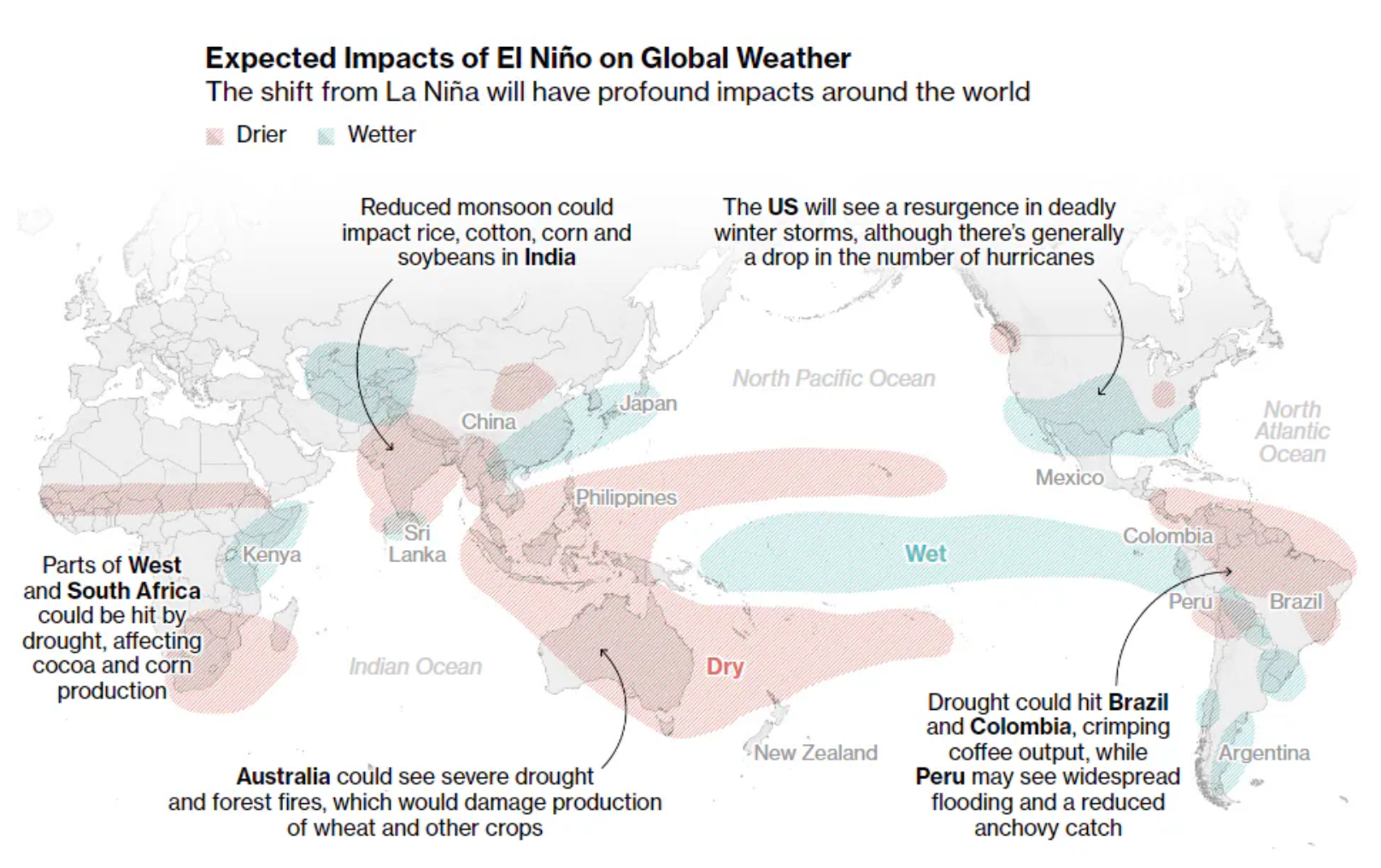

Ao mesmo tempo, os mercados estão em alerta máximo para o impacto potencial de um retorno do El Niño, com a Administração Nacional Oceânica e Atmosférica dos EUA (NOAA) relatando recentemente a chegada desse fenômeno. Segundo o diretor do escritório de previsão de El Niño/La Niña da NOAA, o El Niño se formou um ou dois meses antes do normal, o que lhe daria espaço para crescer, aumentando a chance de um evento forte para 56%, com 25% probabilidade de que o El Niño Niño cresça a um tamanho enorme. O El Niño afeta as condições climáticas na Austrália, levando-a a uma zona de temperaturas mais altas e mais secas, enquanto os países do norte da América do Sul - Brasil, Colômbia e Venezuela - tendem a ser mais secos, e o sudeste da Argentina e partes do Chile são mais úmido. A Índia e a Indonésia também tendem a ser secas em agosto durante o El Niño.

Compradores de ouro duvidam das projeções de aumento da taxa do FOMC

Preços de ouro caiu para uma baixa de três meses depois que o Federal Reserve dos EUA manteve as taxas de juros inalteradas, mas anunciou mais dois aumentos antes do final do ano. O presidente do Fed, Jerome Powell, descreveu a reunião de julho como "animada" no contexto das discussões sobre o aumento da taxa de juros e disse que o FOMC tomará decisões de reunião em reunião. Até agora, no entanto, o mercado está desafiando as declarações hawkish com menos de um aumento no prazo cotado nos preços - e o risco de recessão está forçando uma mudança de foco e direção. Uma curva de rendimento invertida normalmente sinaliza uma recessão econômica iminente e muitas vezes favorável ao ouro e, na semana seguinte à reunião do FOMC, o spread de 94 e XNUMX anos dos EUA inverteu XNUMX pontos base, o maior desde a crise bancária de março.

Um novo atraso no pico das taxas de juros, juntamente com um aumento no mercado de ações – reduzindo a demanda por investimentos alternativos, como ouro – fez com que o total de ações em fundos negociados em bolsa baseados em ouro caísse continuamente nos últimos 13 pregões. Nesse período, os investidores reduziram os estoques em 18 toneladas, para 2 toneladas, mas o estoque total ainda está 913 toneladas acima da mínima de três anos em março, pouco antes da crise bancária causar o aumento da demanda pelo ouro.

O ouro conseguiu se recuperar semanalmente, e a falta de interesse em vender abaixo de $ 1 deu aos traders confiança suficiente de que a projeção do FOMC de mais dois aumentos de taxa pode não se materializar no contexto da recessão mencionada. Além disso, o dólar caiu para uma mínima de quatro semanas, fornecendo uma camada adicional de suporte. O ouro agora está sendo negociado acima de sua média móvel de 935 dias e isso pode sinalizar uma nova tendência de alta, confirmada por uma quebra acima de US$ 1, sua alta recente.

Cobre sobe graças ao estímulo fiscal

Preços do cobre subiu pela terceira semana consecutiva, e o rali acelerou depois de quebrar a área de resistência em torno de US$ 3,82/lb. O recente aumento foi apoiado por especulações sobre estímulos fiscais e relatórios apontando para um declínio semanal nos estoques rastreados por três grandes bolsas em Nova York, Londres e Xangai para 265 toneladas, particularmente na China, onde uma queda de seis semanas levou os estoques a um nível totalmente -tempo baixo para seis meses.

Não obstante a implementação de qualquer estímulo adicional na China, acreditamos que a queda de preço de um mês é corretiva, pois o tema da transição verde continuará a fornecer forte suporte ao cobre, o melhor condutor de eletricidade, no contexto da transição verde incluindo baterias nos próximos anos, motores de tração elétrica, geração de energia renovável, armazenamento de energia e atualizações de rede. Nos próximos anos, o setor de mineração enfrentará desafios relacionados à deterioração dos teores de minério, aumento dos custos de produção e falta de apetite por investimentos pós-pandemia, pois o foco em ESG reduziu o pool de investimentos disponível oferecido por bancos e fundos.

As grandes fusões e aquisições na indústria de mineração nos últimos meses são a prova de que as mineradoras estão tentando se preparar para uma década de forte demanda diante do crescente interesse na transição verde. As empresas de mineração estão vendo cada vez mais o cobre como um recurso valioso e estão buscando incluí-lo em suas linhas de produtos. Um exemplo recente é a First Quantum Minerals Ltd., uma das poucas empresas exclusivamente de cobre que recentemente recusou uma oferta informal de aquisição da Barrick Gold Corp, a segunda maior produtora mundial de metais preciosos. No início deste ano, a BHP também ofereceu um bônus de 49% pela aquisição da OZ Minerals Ltd, produtora de ouro e cobre.

Tendo retornado acima da média móvel de dois dias - mais recentemente em US$ 3,815 por libra - os comerciantes agora estão se concentrando na consolidação, pois é improvável que a resistência de US$ 3,95 seja quebrada até que o mercado receba mais informações sobre o estímulo da China e seu potencial impacto nos mercados.

Petróleo bruto na faixa entre oportunidade de estímulo chinês e risco de recessão

Petróleo bruto continua tendendo lateralmente perto do ciclo baixo dentro da faixa de US$ 71,50 de US$ 78,50 a US$ XNUMX, à medida que os investidores continuam avaliando o impacto da decisão da Arábia Saudita de apoiar os preços por conta própria na recente reunião da OPEP + e a perspectiva de implementação de estímulos na China, compensando os temores de recessão em outros lugares países.

Esta semana, a Agência Internacional de Energia (AIE) juntou-se à OPEP ao fornecer uma avaliação otimista da previsão de demanda de curto prazo. Em seus "Relatórios do Mercado de Petróleo" mensais de junho, ambos OPEP, e MAE elevou sua previsão de demanda global para 2023 – com a IEA aumentando sua previsão em 0,2 milhão de barris por dia para 2,4 milhões de barris por dia, elevando o consumo total para um recorde de 102,3 milhões de barris por dia. Ambas as organizações esperam que o mercado fique um pouco mais apertado nos próximos meses devido aos cortes de produção da OPEP+, mas com quase metade do crescimento da demanda deste ano previsto para o próximo trimestre, podemos ter uma decepção, potencialmente evitando que os preços subam no curto prazo. .

Ao mesmo tempo, a ênfase da Opep na gestão da oferta pode indicar um fundo macio no mercado, atualmente em torno de US$ 72 para o petróleo Brent, enquanto uma alta parece igualmente improvável, desde que o mercado esteja focado em uma piora nas perspectivas econômicas. Do ponto de vista técnico, é provável que a área do Brent de $ 80 forneça resistência significativa, e é improvável que fundos mais baixos mudem sua visão negativa sobre o preço até que haja um retorno acima de $ 80.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.