Modelos econômicos quebrados - previsões do primeiro trimestre do Saxo Bank

Há esta citação famosa: "Se não está quebrado, não conserte" – este parece ser o modelo operacional de todos os banqueiros centrais e políticos desde a década de 80, com cada ciclo de mercado repetindo a resposta política do ciclo anterior de paralisação, movimentos falsos e tensão adicional em nossas economias já saturadas de dívidas. A citação acima deveria ser lida mais como:

"Por que ele continua quebrando e toda vez que tentamos fazer reparos, o dano continua indefinidamente?"

Esta previsão trimestral é dedicada a esta questão. Com o início do novo ano, o mercado está tentando retornar aos padrões econômicos globais antes da pandemia de Covid e da eclosão da guerra na Ucrânia, outra rodada de empréstimos em massa está ocorrendo à medida que as taxas de juros caem e novas esperanças de que a inflação diminua .

Modelos a serem corrigidos

Em nossa opinião, esta é uma visão completamente errada do que o mundo precisa. Achamos que os modelos simplesmente quebraram. Os mesmos mecanismos que falharam em prever o aumento da inflação agora estão prevendo seu pico, o pico da alta da taxa de juros Alimentado e um retorno geral para maiores retornos sobre os ativos, contornando questões como a crise de escassez de energia (tanto em termos de carga básica quanto falta de investimento) e o impulso para diversificar e desglobalizar as cadeias de suprimentos. Do ponto de vista principalmente dos países da OCDE, também estamos lidando com a formação de novas, perigosas e potenciais alianças comerciais e financeiras (Rússia, China, Índia e Arábia Saudita), bem como com uma produtividade muito baixa, que não é capaz de garantir crescimento real ou diminuir a desigualdade.

O mesmo modelo para a maior parte do segundo semestre de 2022 assumiu uma probabilidade de 2023% de recessão nos Estados Unidos! Com o início de XNUMX, já é visível que as chances de um "pouso suave" e raso recessão estão empatados. Os modelos simplesmente não funcionam. Em 2022, verificou-se que o excesso de demanda diminuiu, mas não desapareceu, e a função de oferta permanece abaixo da demanda; portanto, existe um risco real de que a inflação de médio e longo prazo não atinja os mágicos 2% ou mesmo 3%, mas provavelmente atingirá cerca de 4%.

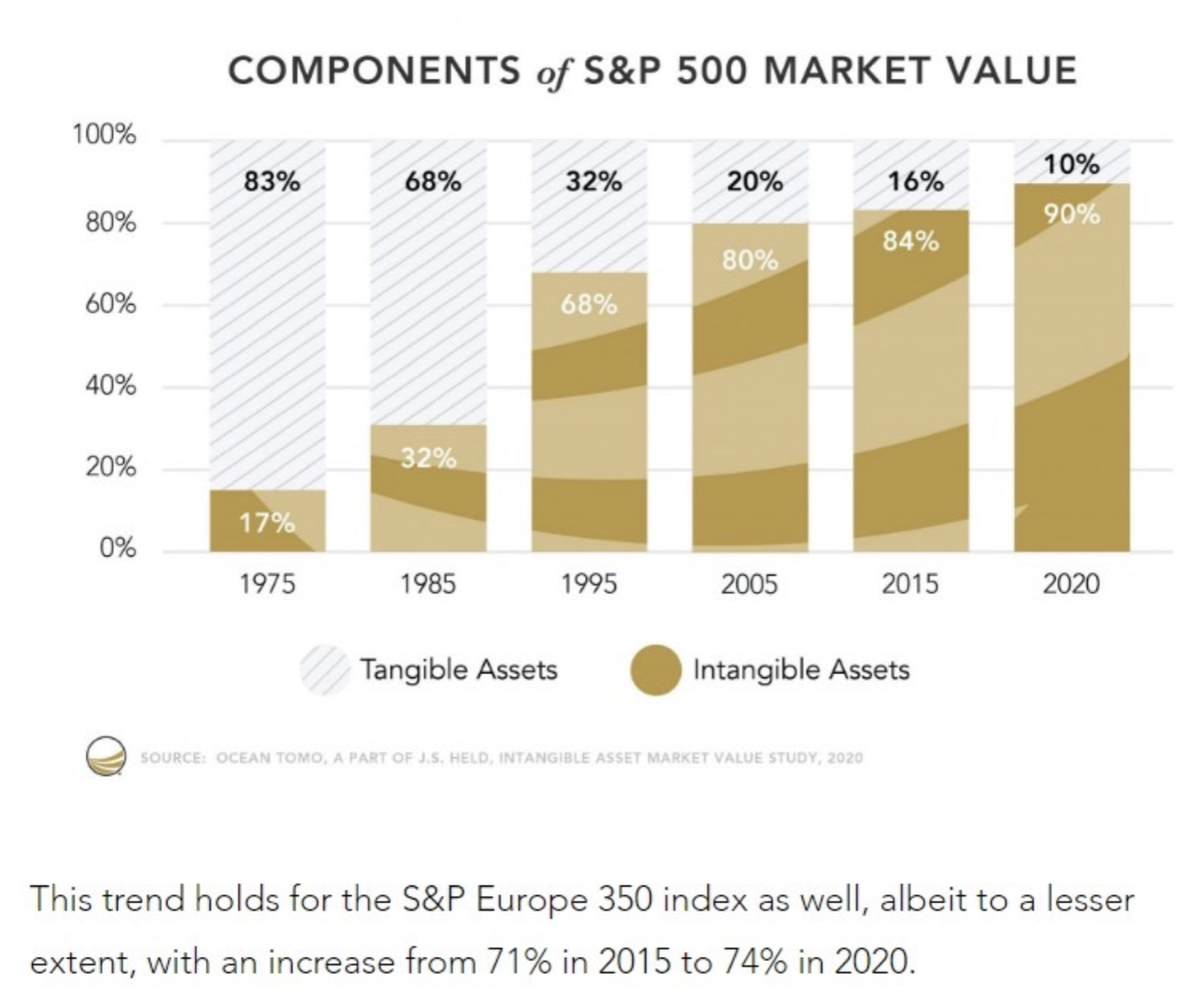

Isso significa a necessidade de focar na economia real, ou seja, nas coisas tangíveis que podemos tocar e ver, em oposição à economia digital intangível. Os ativos intangíveis representam hoje 90% do valor de mercado o índice S&P 500. Noventa porcento! Isso significa que a economia real é muito pequena para corresponder às ambições da política fiscal e monetária, da transição verde e até mesmo da digitalização global sedenta de poder. Precisamos simplesmente construir mais infraestrutura, produzir energia mais barata e ecológica e, acima de tudo, ser mais produtivos.

Novas fundações

Muitos especialistas veem a atual escassez de oferta e outras restrições como um obstáculo ao potencial de crescimento da economia e ao retorno dos ativos. Na realidade, porém, é mais provável que inovamos e mudemos quando estamos sob maior pressão. Acreditamos que o custo marginal de capital mais alto, as restrições à energia disponível e a incapacidade dos bancos centrais e dos sistemas políticos de permitir que os mercados descubram verdadeiramente os preços levarão a uma ruptura total com os modelos antigos - o que será positivo, no entanto, porque nos permitirá seguir em frente. O avanço negativo ocorreu em 2022, quando títulos e ações caíram. Em 2023, temos novos alicerces.

O pico das taxas de juros já está próximo – ainda não aconteceu, mas está cada dia mais próximo. Os consumidores continuam gastando dinheiro na forma de dinheiro e poupança pandêmicos e, em algum momento de 2023, começarão a usar o financiamento de crédito. Temos pleno emprego. As condições financeiras estão mais brandas do que em junho passado, quando o Federal Reserve dos EUA começou a aumentar as taxas em 75 pontos básicos. Por fim, e importante, a China se afastou da política de “covid zero” e de algumas ações dirigidas contra o setor privado.

Acreditamos que o recuo do presidente Xi da política de Covid-zero, política para empresas de tecnologia e, sobretudo, para o setor imobiliário residencial será crucial para os meses restantes de 2023. No ano passado, a China importou menos energia, apresentou baixa demanda por matérias-primas e manteve a economia em no máximo 70% de seu potencial. Os líderes da China agora entendem que o declínio gradual das iniciativas privadas na última década deixou a economia da China vulnerável e vulnerável. Isso significará novamente amplo apoio aos gastos fiscais, grande parte deles em infraestrutura, apoio a empréstimos imobiliários, expansão dos balanços dos bancos estatais e reabertura da economia para o mundo.

Este pode ser o maior evento de 2023 e é possível que ocorra antes mesmo da publicação desta previsão. Encontre o gráfico certo e observe o que a intensificação da expansão da China fez com a economia global em 2003 (depois de ingressar na Organização Mundial do Comércio), 2009 (após a crise financeira global) e 2016 (após a desvalorização cambial). Esperamos que a escala do impulso de crédito da China corresponda ao que aconteceu em 2007-2009, já que o bloqueio de três anos significa que a expansão fiscal da China durará mais e será mais profunda do que o normal.

soma

O primeiro trimestre provavelmente será dominado pela luta entre um pouso suave e uma recessão. Por enquanto, a probabilidade de um pouso suave está crescendo rapidamente e a probabilidade de uma recessão está diminuindo. Reconhecemos isso e, por isso, neste primeiro trimestre, estamos apostando em uma posição comprada em ativos de alto risco, mas sempre é preciso ter em mente que fundamentalmente nada mudou. Permanecemos muito tempo em energia e desglobalização, pois a economia se beneficia da flexibilização das condições financeiras. Isso significa que até o segundo semestre de 2023 a inflação voltará, o crescimento econômico surpreenderá positivamente globalmente, mas principalmente na Europa e nos Estados Unidos, e o Fed será forçado a retomar as altas de juros após apenas um curto intervalo (sem pretender iniciar longa série de cortes no final deste ano). Isso segue o caminho do presidente do Fed, Volker, de 1979-1982.

Os modelos quebraram, mas antes que qualquer coisa mude, o mercado provavelmente levará em consideração outra rodada de arrasto e queda no primeiro trimestre.

Sobre o autor

Steen Jakobsen, economista-chefe e CIO Saxo Bank. Dingressou no Saxo em 2000. Como CIO, ele se concentra no desenvolvimento de estratégias de alocação de ativos e na análise da situação macroeconômica e política geral. Como chefe da equipe SaxoStrats, a equipe interna de especialistas do Saxo Bank, ele é responsável por todas as pesquisas, incluindo previsões trimestrais, e foi o fundador das previsões ultrajantes do Saxo Bank. Antes de ingressar Saxo Bank ele cooperou com o Swiss Bank Corp, Citibank, Chase Manhattan, UBS e foi o chefe global de comércio, moeda e opções em Christiania (atualmente Nordea). A abordagem de Jakobsen para negociar e investir é instigante e não tem medo de se opor ao consenso. Isso geralmente causa debate entre a comunidade do mercado global. Todos os dias, Jakobsen e sua equipe realizam pesquisas em várias classes de ativos, cobrindo grandes mudanças macroeconômicas, movimentos de mercado, eventos políticos e políticas do banco central. Com mais de 30 anos de experiência, Jakobsen aparece regularmente como convidado na CNBC e na Bloomberg News.