"EXIT" - uma megatendência entre os bancos centrais para 2021

Reação moderada do mercado após a reunião Banco da Inglaterra sobre a política monetária é preocupante. O mercado esperava que a expansão do balanço patrimonial fosse limitada até certo ponto - o Banco da Inglaterra atendeu a essas expectativas, mas não as excedeu. O mercado aparentemente acredita que taxas de juros baixíssimas levam em consideração uma possível restrição à expansão do balanço em um futuro próximo, independente de sua escala. Ele também acredita que bancos centrais anunciarão o processo de restrição com bastante antecedência para evitá-lo "Limitação histérica" semelhante ao que observamos em 2013.

Em nossa opinião, entretanto, existem todas as condições para que essa situação saia do controle.

Sobre o autor

Althea Spinozzi, gerente de marketing, Saxo Bank. Ela se juntou ao grupo Saxo Bank em 2017. A Althea realiza pesquisas sobre instrumentos de renda fixa e trabalha diretamente com os clientes para ajudá-los a selecionar e negociar títulos. Devido à sua experiência em dívida alavancada, ele se concentra principalmente em títulos de alto rendimento e corporativos com uma relação risco-retorno atraente.

Althea Spinozzi, gerente de marketing, Saxo Bank. Ela se juntou ao grupo Saxo Bank em 2017. A Althea realiza pesquisas sobre instrumentos de renda fixa e trabalha diretamente com os clientes para ajudá-los a selecionar e negociar títulos. Devido à sua experiência em dívida alavancada, ele se concentra principalmente em títulos de alto rendimento e corporativos com uma relação risco-retorno atraente.

# 1. Não há como escapar da limitação

A reunião de política monetária do Banco da Inglaterra foi importante porque confirmou uma das tendências mais preocupadas pelo mercado financeiro: os bancos centrais mundiais estão se preparando para reduzir um montante de estímulos sem precedentes.

Em outras palavras, se os bancos centrais não passarem por esse processo agora, o farão posteriormente. Quanto mais eles esperam, mais vulnerável o mercado financeiro se torna. De fato, devido à recuperação econômica dinâmica, um endurecimento das condições financeiras pode se tornar necessário mais cedo do que o previsto.

É como um jogo de cartas: qual banco central será o primeiro a iniciar as restrições de balanço patrimonial e qual jogará melhor com sua cartada? Suponha que o Banco da Inglaterra tenha sido um pouco mais agressivo ontem do que o mercado gostaria. Isso poderia levar a uma venda de títulos do governo britânico que facilmente varreria os títulos dos Estados Unidos e da Europa. Na verdade, a abordagem agressiva do Banco da Inglaterra significa que o Federal Reserve ficou para trás e deveria ter considerado a contenção antes da data comunicada ao mercado. Em tal situação, os rendimentos dos títulos do governo de 1,75 anos poderiam superar a resistência em 2% e avançar para o nível de resistência preocupante de XNUMX%.

Colocaria Banco Central Europeu em desvantagem por causa da lucratividade Títulos do governo alemão eles estão subindo há meses. Eles estão se aproximando de uma quebra acima da resistência em -0,15% em direção a valores positivos - pela primeira vez desde 2019.

Esta semana, os rendimentos dos títulos do governo alemão de dez anos quebraram a resistência em -0,20% e subiram até 0,16%. Se houver uma quebra acima desse nível, eles podem saltar rapidamente para 0%. Os rendimentos dos títulos alemães permanecem em uma curva estreita de alta, enquanto o Índice de Força Relativa (RSI) está caindo, o que significa que a tendência de alta está enfraquecendo e pode ser revertida. Em tal situação, os rendimentos podem cair para 0,40%.

Situação semelhante pode ser observada no caso dos contratos futuros de títulos do Tesouro alemão (Euro Bund). Comentário de nosso guru de análise técnica, Kim Cramer:

- Ao longo das últimas 4-6 semanas, os futuros do Euro Bund têm apresentado uma tendência de baixa cada vez mais estreita, o que cria um padrão semelhante a uma desaceleração. No entanto, o índice RSI sobe, o que significa que a divergência entre esses valores está se aprofundando. Em outras palavras, a tendência de baixa está diminuindo para níveis próximos à exaustão e uma reversão pode ocorrer. Se quebrar, há alguma resistência em 171,44, mas a margem de manobra é de até 171,91. Um fechamento abaixo de 169,47 provavelmente cairá para 168-167,50.

A reunião do Banco da Inglaterra desferiu um golpe na política do BCE, que há várias semanas tenta manter os rendimentos dos títulos europeus sob controle. É mais do que tempo de perceber que não há como escapar da limitação da expansão do balanço em nível global, mesmo como parte da política monetária ultraleve do BCE.

# 2. Os investidores já fizeram sua escolha

A escolha foi feita entre o risco de títulos corporativos e a duração, e os investidores agora aguardam novos desenvolvimentos. Neste contexto, os investidores tiveram de escolher entre o risco das obrigações de empresas ou a duração das obrigações.

Em ambos os casos, o objetivo era o mesmo: obtendo lucratividade suficientemente alta para se proteger contra o aumento da inflação.

Além disso, no entanto, as abordagens diferem fundamentalmente. É como escolher entre a morte súbita e lenta porque o risco da taxa de juros tem um efeito muito negativo na duração, enquanto o risco de crédito pode contribuir para a insolvência.

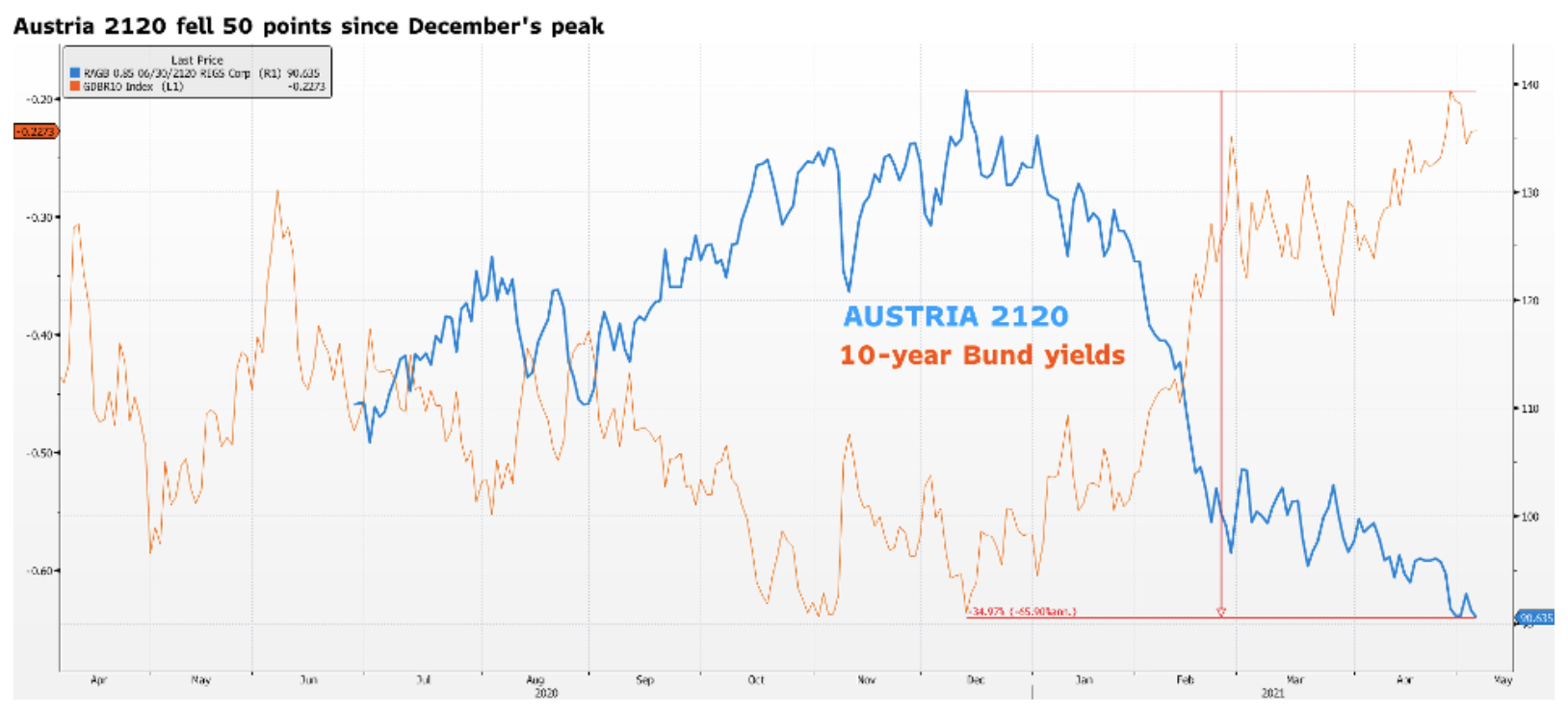

Tome como exemplo o Austria 2120. Eles foram emitidos em junho de 2020 com um cupom de 0,85%. Um cupom baixo oferece pouca proteção contra mudanças nas taxas de juros. Desde dezembro, quando as taxas de rendibilidade dos títulos do governo alemão começaram a subir, esses títulos caíram significativamente, perdendo cerca de 50 pontos em termos nominais e 35% em termos de preço.

O problema é que o aumento nos rendimentos dos títulos alemães apenas começou. O aumento dos rendimentos nos Estados Unidos e as eleições de outono na Alemanha apontam para a única possibilidade: os rendimentos dos títulos do governo alemão se tornarão positivos. Será doloroso para os títulos ultralongos emitidos em circunstâncias extraordinárias, pois as ações acomodatícias dos bancos centrais em todo o mundo reduziram o prêmio de risco. Isso significa que o preço desses títulos pode cair facilmente outros 20-30 pontos cheios, e você deve se perguntar por quanto tempo estamos dispostos a manter esse instrumento?

Talvez os fundos de pensão e de seguros possam suportar avaliações baixas por um tempo, mas qual será o destino dos investidores menores? Enquanto os principais participantes apostam na duração, a carga geral optou por títulos corporativos de alto rendimento. Nenhum desses riscos é ideal, mas eu pessoalmente sei o que prefiro. Em um ambiente de aumento das taxas de juros, não hesito em evitar o risco da duração.

Deixe uma resposta