Antes da reunião do BCE: mantenha a posição a todo custo

A revisão em baixa da projeção dos especialistas do BCE aumentará as expectativas de futuros aumentos agressivos das taxas de juro. O BCE irá provavelmente considerar a situação no mercado de trabalho como uma razão para manter as taxas elevadas por mais tempo. A importância da política monetária dos EUA para o BCE aumentará à medida que o euro corre o risco de uma desvalorização acentuada se o BCE suavizar a sua posição demasiado cedo. O mercado estará atento a qualquer menção ao Programa de Compras de Emergência Pandêmica (PEPP).

Devido ao facto de a avaliação dos contratos futuros de obrigações incluem cinco cortes nas taxas de juros em 2024. a partir de Março, o BCE tem ampla margem de manobra para reduzir essas expectativas face às condições financeiras mais flexíveis e aos spreads estáveis das obrigações soberanas nas próximas semanas.

Alemanha e Holanda em recessão

O encontro estará em destaque esta semana Banco Central Europeu sobre a política monetária, bem como as reuniões do FOMC e do Banco de Inglaterra.

As avaliações de futuros de obrigações têm em conta uma probabilidade de 50% de que o BCE comece a cortar as taxas de juro em Março do próximo ano, perfazendo um total de cinco cortes de taxas em 2024. Isto significa que se espera que o BCE comece a cortar as taxas de juro antes da Fed e o Banco da Inglaterra. Esta opinião é confirmada pelos dados de inflação para os próximos três meses, que surpreenderam negativamente, caindo para 2,4% a/a - o nível mais baixo em mais de dois anos. Além disso, a economia da zona euro abrandou significativamente, com a Alemanha e os Países Baixos a entrarem em recessão.

Durante várias semanas, tem circulado informação de que vários representantes do BCE estão a suavizar ligeiramente a sua posição, enfatizando a necessidade de reduzir as taxas de juro no próximo ano para evitar maiores danos económicos. O último caso diz respeito a um conhecido "falcão": Isabel Schnabel, que até ao mês passado sustentava que aumentos de taxas ainda devem ser uma opção. No seu último discurso, Schnabel afirmou que são improváveis novos aumentos das taxas e permitiu a possibilidade de cortes nas taxas em meados de 2024.

Projeções dos especialistas do BCE em destaque

Embora Lagarde mantenha a sua posição agressiva, as actualizações das projecções dos especialistas do BCE podem revelar-se um sinal mais importante. Em Setembro, estas projecções previam uma descida inflação taxa básica para 3,2% este ano e para 2,1% em 2024, enquanto o PIB real deveria terminar 2023 em 0,7% e 2024 em 1%. Dado que tanto o PIB como a inflação têm surpreendido negativamente até agora, podemos assumir com segurança uma revisão em baixa de ambos os dados neste ano e no próximo. Quanto mais baixas forem as projecções, mais os mercados esperarão cortes agressivos nas taxas de juro.

O BCE ainda tem motivos para continuar a sua política agressiva

A situação no mercado de trabalho continuará a ser um problema para o BCE no contexto da pressão inflacionista na área do euro. O desemprego permanece em 6,5% – o mais baixo da história. Embora a pressão salarial esteja a começar a diminuir, permanece acima de 5% (dos salários por trabalhador), o que é demasiado elevado para garantir um regresso ao objectivo de inflação de 2% do BCE. Portanto, o banco central pode não ter pressa em voltar à retórica pacifista esta semana, adiando uma decisão por um longo período de tempo, colocando em dúvida os cortes nas taxas do próximo ano, atualmente considerados nas avaliações de mercado.

Importa também recordar que tudo o que acontecer nos Estados Unidos terá também impacto nas futuras decisões relativas à política monetária no Velho Continente. Um mercado de trabalho ainda mais forte nos Estados Unidos sugere que cortes agressivos nas taxas por parte do Fed no curto prazo são improváveis. Se as expectativas de cortes nas taxas nos EUA forem adiadas até 2025, podemos esperar que os cortes nas taxas também sejam adiados na Europa. Se o BCE reduzir as taxas demasiado cedo, corre o risco de uma desvalorização acentuada do euro, o que poderá aumentar a inflação.

Portanto, Lagarde procurará antes contrariar os cortes anteriores nas taxas do que suavizar a sua posição. Os reinvestimentos no âmbito do PEPP (Carteira de Compras de Emergência Pandêmica), que deveriam permanecer inalterados até o final de 2024, podem ser usados como argumento no combate às expectativas quanto ao próximo ciclo de cortes. Há algumas semanas, Lagarde mencionou que PEPP terá que ser reexaminado num “futuro não muito distante”.

PEPP estará em destaque

O PEPP provou ser uma ferramenta valiosa para o banco central porque lhe permite orientar as suas compras de obrigações para obrigações governamentais dos países onde os spreads Obrigações do Tesouro relativamente às obrigações alemãs, estão a expandir-se excessivamente. Por conseguinte, se o PEPP for discutido na próxima reunião, não só permitirá definir a data mais próxima possível para cortes antecipados das taxas de juro, mas também poderá desferir um golpe no chamado países periféricos.

Suponhamos que a política de acabar com o reinvestimento no âmbito do PEPP será implementada já em Janeiro de 2024. Nesse caso, seria improvável que na próxima reunião de política monetária em Março seria tomada uma decisão para fazer um corte preventivo. Isto deverá ser suficiente para que os mercados adiem a probabilidade do primeiro corte das taxas até Abril ou Junho.

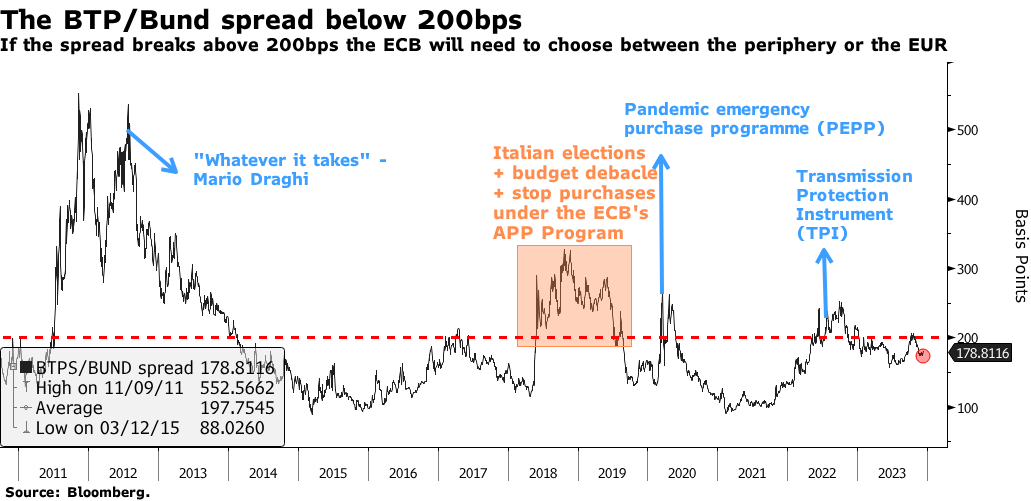

Contudo, acreditamos que continua a ser um indicador-chave da política monetária do BCE spread de rendimento dos títulos do governo italiano e alemão. Diminuiu significativamente ao longo dos últimos meses, caindo para 180 pontos base, face aos 206 pontos base de Outubro. Combinado com o facto de, de acordo com o índice Bloomberg Economics das condições financeiras na zona euro, as condições económicas terem relaxado para os níveis observados antes do Verão, é pouco provável que o BCE sinta a necessidade de cortar as taxas tão cedo. Em primeiro lugar, centrar-se-á em como manter uma política agressiva sem expectativas do mercado de cortes nas taxas, como foi o caso em Novembro.

Se o spread das obrigações do governo italiano e alemão se alargasse acima dos 200 pb e se aproximasse dos 250 pb, seria um sinal de que o banco central está a começar a sentir-se desconfortável com a sua política restritiva e que poderia ser esperada uma flexibilização da política monetária.

Sobre o autor

Althea Spinozzi, gerente de marketing, Saxo Bank. Ela se juntou ao grupo Saxo Bank em 2017. A Althea realiza pesquisas sobre instrumentos de renda fixa e trabalha diretamente com os clientes para ajudá-los a selecionar e negociar títulos. Devido à sua experiência em dívida alavancada, ele se concentra principalmente em títulos de alto rendimento e corporativos com uma relação risco-retorno atraente.