– esta criptomoeda aumentou de preço 2024 vezes em 20")

registram a maior saída diária de fundos da história")

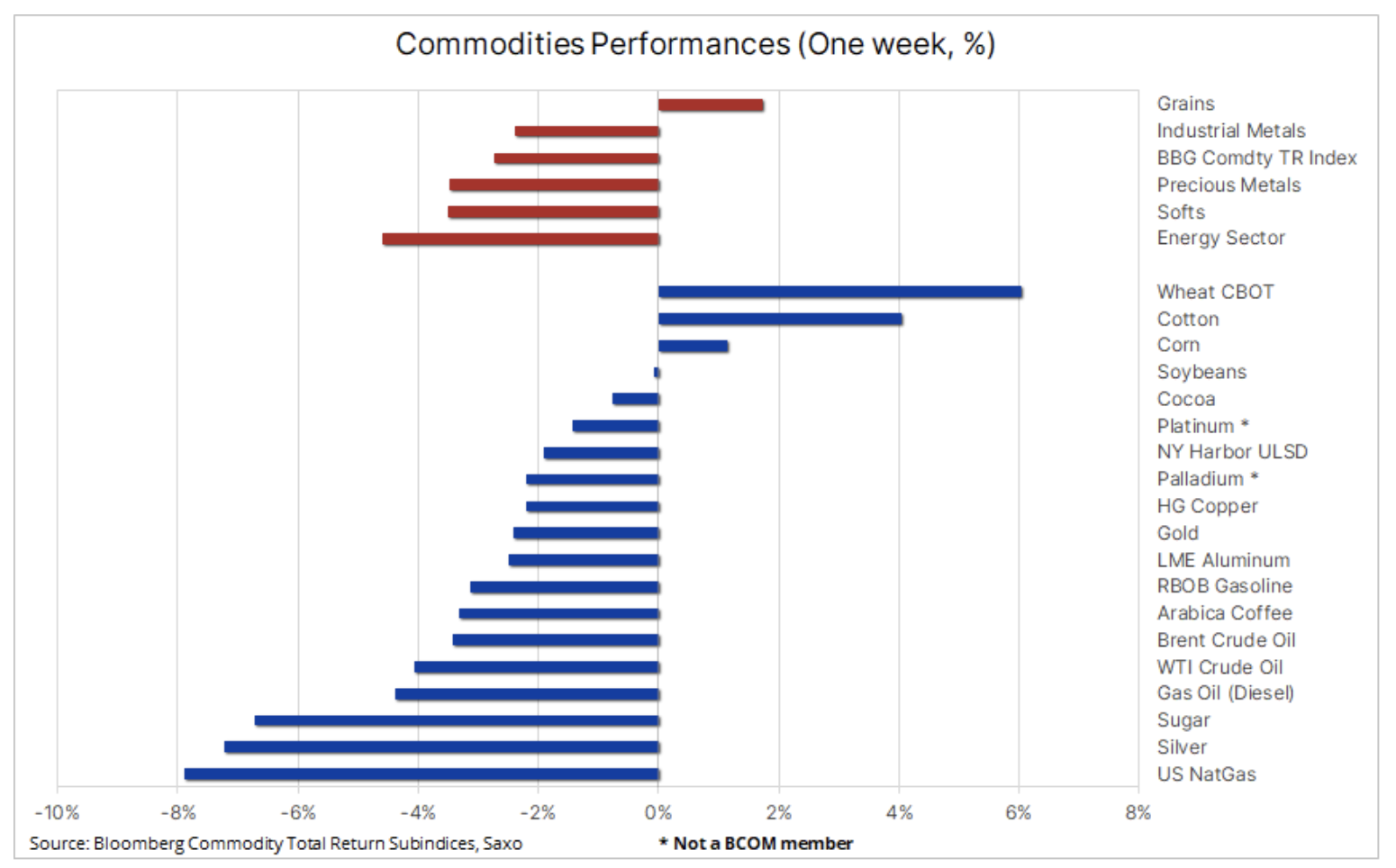

Fraqueza generalizada das commodities em meio a preocupações de crescimento

Durante a primeira semana de Dezembro, a fraqueza espalhou-se por todos os principais sectores de matérias-primas, sendo os cereais a excepção mais notável. O Bloomberg Commodity Index, que acompanha 24 futuros de commodities importantes nos setores de energia, metais e agricultura, caminhava para uma perda de 2,7% na semana, impulsionado pelos setores de energia e metais industriais impulsionados pela demanda, devido a preocupações persistentes sobre a direção no curto prazo da economia. a economia global: especialmente na China, onde os dados continuam a mostrar fraqueza, e nos EUA, onde a perspectiva de uma aterragem suave continua a ganhar terreno.

Estas preocupações fizeram com que o índice registasse uma perda anual de cerca de 8%, sendo o maior culpado o gás natural dos EUA, que caiu 2023% em 64 como resultado do aumento da produção e da menor procura relacionada com as condições meteorológicas. O sector agrícola apresentou-se misto, com o sector de bens de consumo, recentemente forte, a registar alguma realização de lucros, liderado por um declínio de 7,5% no açúcar, enquanto os cereais registaram um segundo ganho semanal consecutivo, liderado por uma forte recuperação do trigo.

Os metais preciosos sofreram um revés após a tentativa dramática e mal sucedida do ouro de avançar, afectando gravemente tanto compradores como vendedores. Entretanto, o petróleo bruto registou a mais longa série de perdas semanais desde 2018, alimentado por sinais de procura mais fraca na China e por dúvidas crescentes sobre a implementação de cortes adicionais de produção anunciados no início deste mês. Com os produtores a debaterem-se com défices orçamentais crescentes, o plano para apoiar preços mais elevados saiu pela culatra nos últimos meses, prejudicando a procura e deixando a porta aberta ao aumento da produção não pertencente à OPEP.

O FOMC reunir-se-á pela última vez este ano em 13 de Dezembro e, embora não sejam esperadas alterações nas taxas de juro, a reunião poderá causar uma elevada volatilidade no mercado antes do período tranquilo do Natal e do Ano Novo. Os mercados prevêem uma redução da taxa de 125 pontos base até ao final do próximo ano, à medida que os investidores declaram rapidamente a morte da inflação. Contudo, o gráfico de dispersão do FOMC de Setembro mostra que os decisores políticos apenas pretendem cortar as taxas duas vezes no próximo ano, tornando a divergência entre os mercados e as previsões da Reserva Federal numa mistura explosiva de volatilidade.

Rali de vagões em Chicago, grandes compras pela China

Os contratos futuros de trigo em Chicago caminham para seu maior ganho semanal desde junho, e o contrato futuro está a caminho de registrar sua maior sequência de ganhos desde 1993. A razão para a recuperação de quase 7% desde o mínimo de três anos é o salto extraordinário na procura chinesa pelos EUA, causado pelas fortes chuvas que destruíram a colheita no início do ano. A compra de 1 milhão de toneladas anunciada pelo Departamento de Agricultura dos EUA na semana passada foi o maior pedido em uma década. É provável que o programa continue, o que ajudará a compensar parte do impacto negativo sobre os preços após um ano de forte produção no Hemisfério Norte. Contudo, a pressão continua e as posições líquidas curtas detidas por especuladores no mercado de futuros estão a aumentar. Além disso, os ataques russos às instalações de exportação ucranianas no Danúbio levantaram preocupações sobre a dependência da Ucrânia do rio como importante rota de exportação de cereais, depois de a Rússia se ter retirado, em Julho, de um acordo apoiado pela ONU que permitia embarques através dos portos do Mar Negro.

Depois de subir de uma mínima de US$ 5,275, o contrato de entrega de março de 2024 ultrapassou a média de 200 dias e apresenta tendência de queda em relação ao máximo recorde de 2022. No entanto, provavelmente encontrará alguma resistência em US$ 6,50, dada a perspectiva de aumento da produção na Austrália e produção recorde na Rússia.

A procura chinesa de cobre permanece forte apesar das flutuações económicas

No início de dezembro cobre atingiu o máximo em cinco meses de US$ 3,933 por libra-peso, alimentado por preocupações com a oferta após o fechamento de uma grande mina no Panamá, antes de corrigir 5%, para US$ 3,73 por libra-peso, devido à realização de lucros em resposta a um dólar mais forte, aos fracos dados de produção chinesa e à Moody's. rebaixamento da perspectiva de classificação de crédito do governo chinês de estável para negativa devido a preocupações com a força fiscal, econômica e institucional da China.

No entanto, a fraqueza acabou durando pouco. O mercado físico continua a enviar um sinal de forte procura após as importações em Novembro de cobre em bruto e produtos de cobre da China, amplamente utilizados na construção, transportes e energia, terem aumentado 10% em relação ao mês anterior para o nível mais elevado em quase dois anos. O fortalecimento dos preços é impulsionado pela procura das indústrias de transição verde, levando a existências mais restritas, e, mais recentemente, por um yuan mais forte, apesar das preocupações sobre as perspectivas económicas globais mais amplas até 2024.

A nossa visão estrutural otimista a longo prazo em relação ao cobre só foi reforçada pelas recentes mudanças na oferta e na procura, sendo provável que o mercado global do cobre registe um défice já no próximo ano, o que poderá forçar os preços a subir mais cedo do que o esperado.

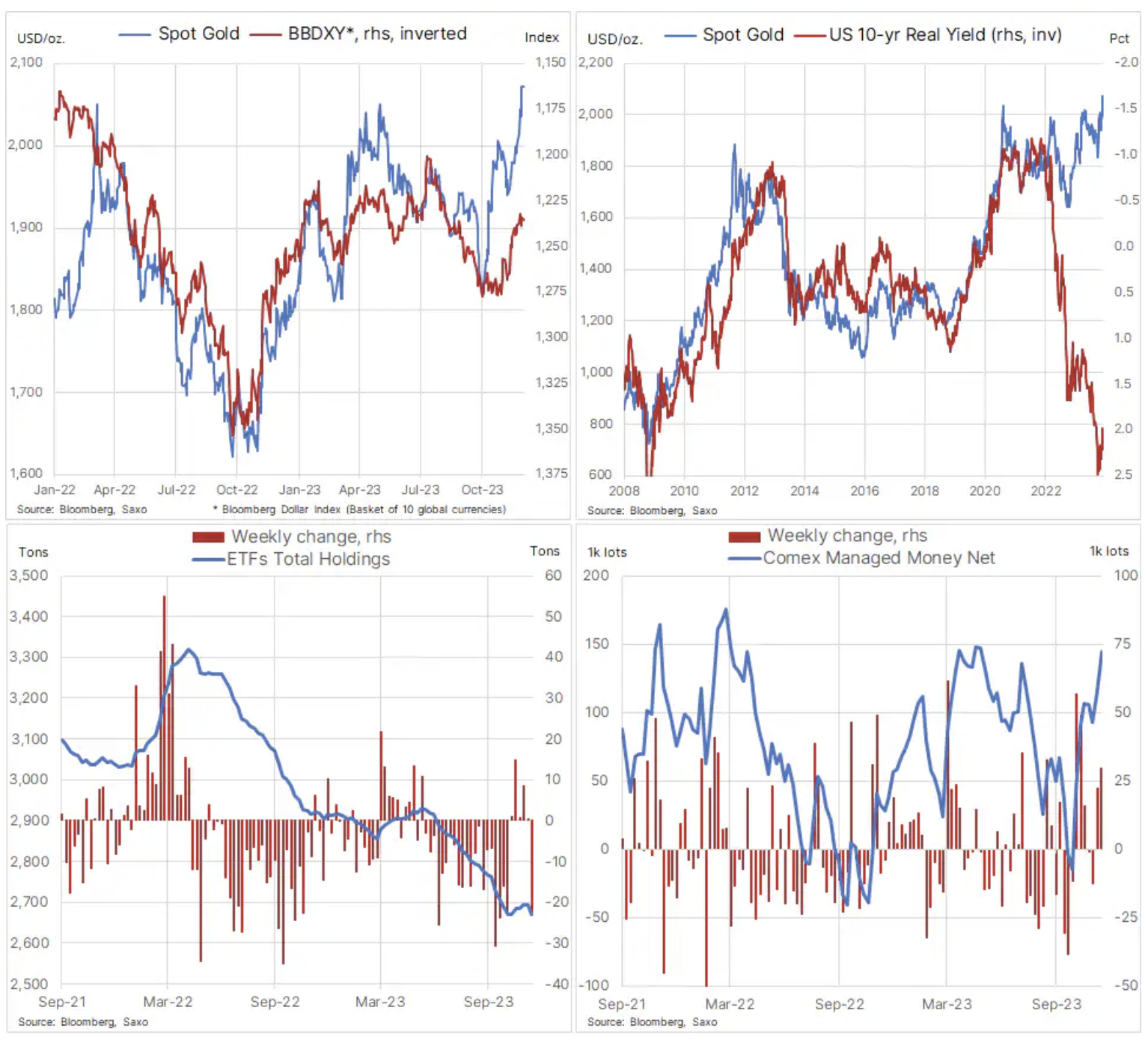

Aumento prematuro do FOMO representa um desafio de curto prazo para o ouro

Depois de fechar a semana passada com um recorde de US$ 2040, ouro continuou a aumentar na última segunda-feira, e a cobertura curta e o medo de perder (FOMO) empurrou o preço brevemente acima de US$ 2135, antes de cair US$ 125, impulsionado em parte pela percepção de que os fundamentos ainda não estavam suficientemente alinhados.

Apesar do último revés, que não prejudicou significativamente as perspectivas de preços mais elevados, o ouro ganhou mais de 11% este ano e está no bom caminho para o seu melhor ano – em termos de dólares – desde 2020, quando subiu um quarto. A descida acentuada das taxas de rendibilidade das obrigações dos EUA, num contexto de sinais de enfraquecimento das perspectivas económicas e de descida da inflação, aumenta a probabilidade de que a política agressiva de aumento das taxas de juro a que assistimos ao longo dos últimos anos seja substituída por um ciclo igualmente agressivo de cortes no próximo ano, actualmente totalizando cinco cortes de 25 pontos base cada.

Mantemos uma perspectiva otimista para o ouro até 2024, na crença de que as taxas de juro atingiram o pico e os Fed Funds e os rendimentos reais começarão a diminuir. No entanto, com o mercado já tendo precificado grande parte da flexibilização monetária, tanto a prata como o ouro continuarão a passar por períodos em que as crenças poderão ser questionadas. Também vale a pena notar a contínua falta de procura por parte dos investidores em ETF, especialmente gestores de activos, que permanecem à margem e que, na verdade, venderam tudo na recente recuperação, no meio da grande disparidade entre o ouro e os rendimentos reais dos EUA, bem como o elevado custo actual. de carry, que só irá diminuir quando a Reserva Federal começar a baixar as taxas de juro.

A recente recuperação foi impulsionada principalmente por fundos de cobertura e outros traders dinâmicos, e vale a pena lembrar que os especuladores não estão “casados” com as suas posições e irão ajustar-se se a perspetiva técnica e/ou fundamental mudar. Para que a alta do Papai Noel continue no caminho certo, o ouro precisa ficar acima de US$ 2000. Se for bem sucedido, vemos o potencial para esta área se tornar um novo piso a partir do qual o ouro poderá fazer novas tentativas de crescimento em 2024.

Quedas dos preços do petróleo estão a abrandar face à ameaça de intervenção da OPEP+

Preços do petróleo estão a mostrar sinais de estabilização após uma queda de seis dias que empurrou os preços do WTI e do Brent para mínimos de seis meses e perto de níveis que anteriormente ajudaram a desencadear a intervenção da OPEP+ através de cortes na produção. O enfraquecimento mais recente deveu-se ao abrandamento da procura, especialmente na China, que registou um declínio de 1,2 mb/d nas importações de petróleo bruto em Novembro, o que, combinado com margens mais baixas e taxas de refinação mais lentas, pinta um quadro de fraqueza para o maior importador do mundo. óleo cru.

Além disso, parte da fraqueza deveu-se à especulação de que a OPEP+ estava a ficar sem capacidade para conter um novo declínio, especialmente depois da sua reunião de 30 de Novembro, que destacou uma ruptura emergente dentro do grupo. Em vez de tomar medidas decisivas para conter a fraqueza dos preços causada pela menor procura, o grupo optou por cortes voluntários adicionais que, se implementados, ascenderiam a cerca de 2,2 milhões de barris por dia no primeiro trimestre do próximo ano. Reduzir a produção enquanto os preços caem é um processo muito doloroso para os produtores, que devem maximizar a produção nos próximos anos antes que o abandono dos combustíveis fósseis comece finalmente a minar a procura.

Alguma estabilidade do mercado surgiu antes do relatório mensal sobre o emprego nos EUA, depois de a Rússia e a Arábia Saudita terem fornecido apoio verbal ao mercado, sublinhando os esforços contínuos para estabilizar os mercados petrolíferos globais através de uma gestão activa da oferta. Risco de convocar uma reunião extraordinária OPEC + No caso de novas descidas de preços, também ajudou a fortalecer o mercado.

Dadas as atuais perspetivas de um maior crescimento da procura em 2024, embora a uma taxa inferior à de 2023, o risco de preços significativamente mais baixos parece improvável. Esperamos que o petróleo Brent seja negociado principalmente na casa dos 80 dólares no próximo período, sendo os maiores riscos o incumprimento e as preocupações sobre a unidade da OPEP+. O potencial de valorização também é limitado pelo risco de um abrandamento económico nos EUA e na China, bem como pelo foco contínuo no aumento da capacidade não utilizada, especialmente entre os produtores do Médio Oriente, liderados pela Arábia Saudita e pelos Emirados Árabes Unidos.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Deixe uma resposta