Matérias-primas: a pressão de venda retorna à medida que a política se torna mais rígida

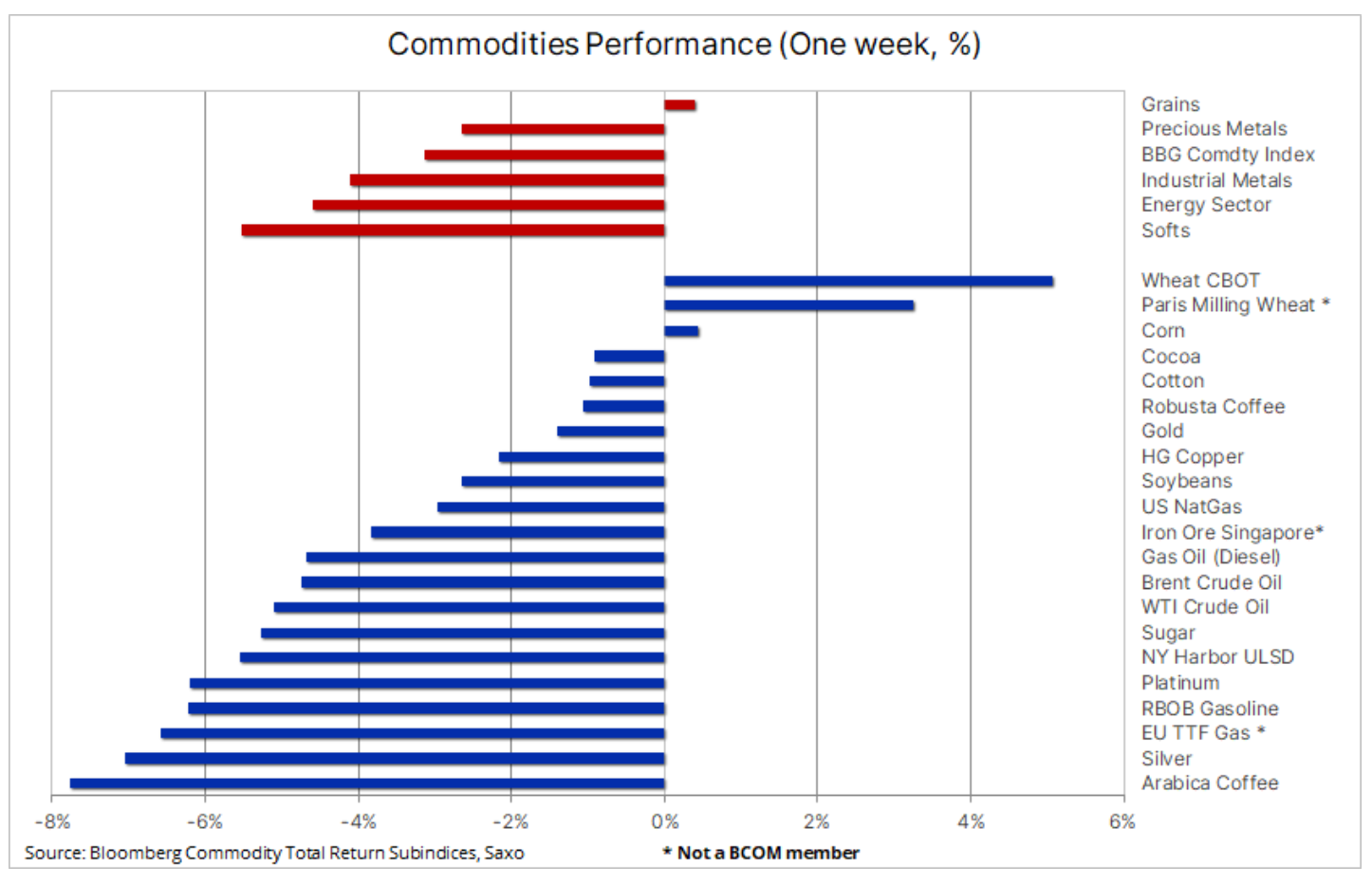

O setor de commodities caiu pela primeira vez em três semanas, revertendo parte de uma série de fortes ganhos recentes que levaram os resultados mensais do setor ao maior nível em 15 meses. Embora o Bloomberg Commodity Index tenha caído 3% esta semana, está caminhando para seu primeiro ganho mensal desde novembro. O declínio temporário deveu-se principalmente a commodities dependentes do desempenho nos setores de energia e manufatura, depois que o presidente do Fed, Jerome Powell, sugeriu ao Congresso dos EUA que novos aumentos nas taxas de juros eram necessários para conter a inflação, que persistiu em algumas áreas.

A perspectiva de taxas de juros ainda mais altas causou agitação nos mercados de ações, enquanto os rendimentos dos títulos subiram e o fortalecimento do dólar ajudou a reverter algumas das quedas recentes. Há temores de que o crescimento econômico e, com ele, a demanda por bens, possam ser prejudicados, já que os bancos centrais continuam aplicando freios ao aumentar as taxas de juros. Há algumas perguntas importantes a serem feitas sobre a eficácia das medidas antiinflacionárias em relação aos possíveis danos econômicos que podem causar se continuarem. Na Saxo, mantemos nossa visão de longa data de que a inflação está se tornando um fenômeno persistente e é improvável que retorne aos níveis almejados pelos bancos centrais. Se esse sentimento continuar a se espalhar, poderemos observar um aumento da volatilidade à medida que os mercados se ajustam, fortalecendo significativamente o setor de commodities do ponto de vista do hedge contra a inflação.

Além das ações dos bancos centrais nas taxas de juros, o setor de commodities parece não ter sido afetado pela recente iniciativa da China de apoiar e estimular o crescimento, que estagnou diante da desaceleração econômica global e de uma recuperação pós-pandemia menos intensa impulsionada pela crise setor de serviços. Já na Europa, a queda nos índices de produção fabril é mais uma evidência das dificuldades da economia industrial, principalmente na Alemanha, onde uma forte contração da atividade contribuiu para uma queda maior do que a esperada no PMI industrial da Zona do Euro em junho.

Setor de grãos se fortalece, mas preocupações permanecem

A recente recuperação no setor de grãos mostrou alguns sinais de arrefecimento, mas com a seca contínua nas principais regiões produtoras, a perspectiva de uma reversão significativa de preços parece limitada nesta fase. No entanto, muito depende de a atual situação meteorológica continuar nas próximas semanas, não apenas nos EUA, mas também nas áreas afetadas pela seca no norte da Europa, bem como na região do Mar Negro. Nos Estados Unidos, a seca até agora não causou danos irreparáveis às lavouras de milho e soja, mas o relógio está correndo e não há sinal de chuva.

Após meses de preços em queda, os setores de grãos e soja acumulam alta de cerca de 16% neste mês, segundo o Bloomberg Grains Index. O trigo CBOT lidera a alta (23%), enquanto a soja e o milho sobem 16%. O mercado acompanha de perto os dados semanais da safra publicados toda segunda-feira. Uma atualização recente mostrou que a porcentagem de campos de milho classificados como bons ou excelentes caiu para 55%, abaixo dos 61% da semana anterior, a leitura mais baixa para esta época do ano desde 1992. A estatística da soja foi de 54% (campos bons a excelentes) ante 59%, enquanto os valores da parcela do trigo de primavera nessa categoria caíram para 51%, ante 60% na semana anterior.

Além de precisar se consolidar, já que os preços atingiram níveis de sobrecompra e um dólar mais forte encareceu as exportações de grãos dos EUA para os compradores estrangeiros, os ganhos gerados no final da semana também podem ser explicados em parte pela redução da pressão de compra dos especuladores. Após os meses mais fracos, esses traders negociaram o setor de grãos com uma perspectiva de curto prazo, deixando-os completamente despreparados para a súbita alta de preços que os obrigou inicialmente a cobrir posições vendidas e, mais recentemente, a comprar mais do que vender. Com base apenas no posicionamento, o mercado de trigo poderia obter ganhos adicionais depois que os fundos de hedge mantiveram grandes posições vendidas por meses, dos quais provavelmente ainda não foram totalmente recuperados.

No último atualizar nosso estrategista de ações Peter Garnry, ele escreve que as ações do agronegócio estão entre os segmentos do mercado de ações que tiveram melhor desempenho em junho, subindo 8,1% contra apenas 5,1% para o total de ações. A combinação de preços de safra estáveis e mais altos e foco em iniciativas para apoiar a produção, apesar da maior volatilidade nas condições climáticas, provavelmente levará a mais fusões e aquisições em toda a indústria em apoio aos preços nos próximos anos.

O ETF iShares Agribusiness UCITS tem exposição a 69 empresas e acompanha o S&P Commodity Producers Agribusiness Index. Ele é projetado para rastrear empresas de manufatura, distribuição e processamento, bem como o fornecimento de equipamentos e materiais. Todas as empresas que são obrigadas a melhorar o acesso global aos recursos alimentares.

Cobre: preços de ações em queda compensam esperanças diminuídas de estímulo da China

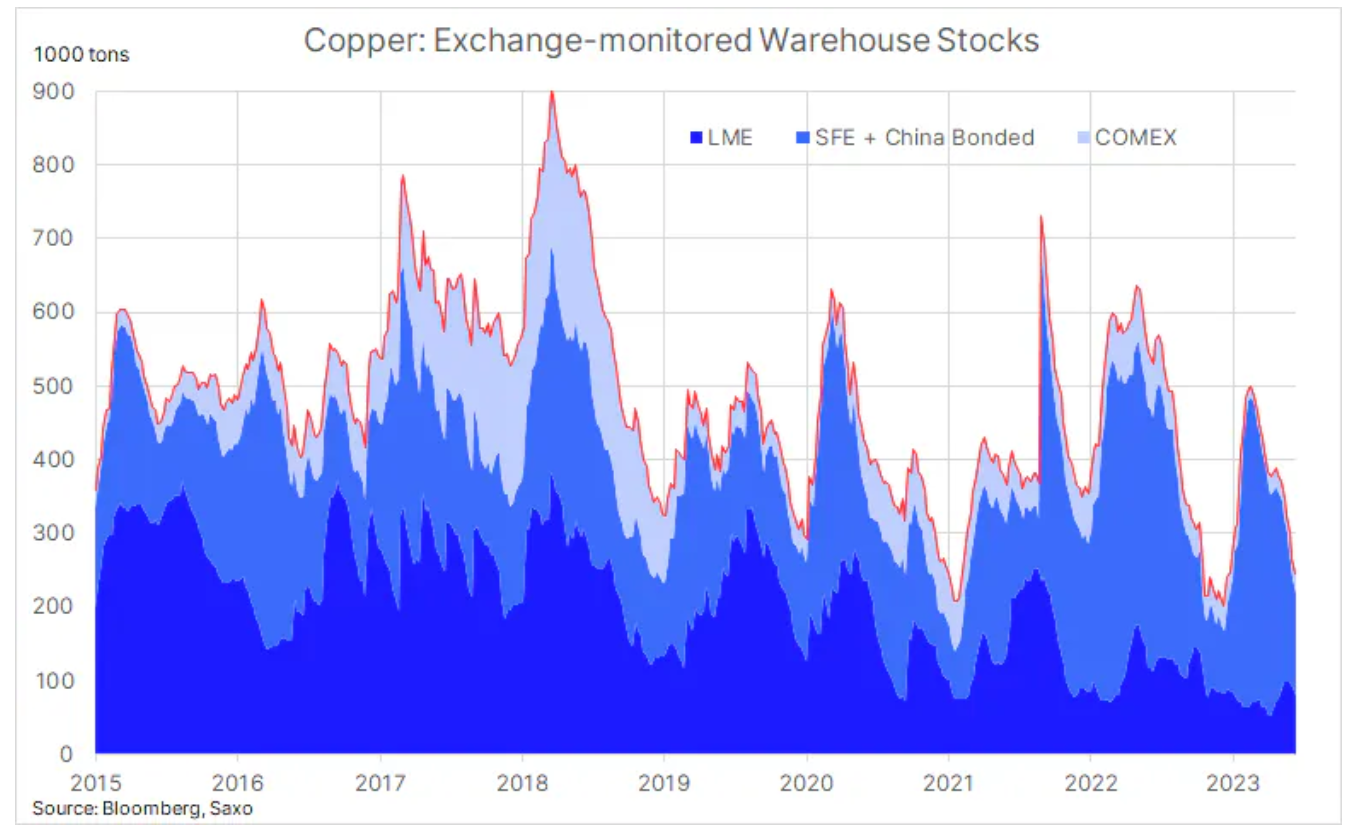

Preços do cobre caiu após um sprint de três semanas que viu os preços das ações em Londres e Nova York se recuperarem fortemente das mínimas de seis meses. Além das preocupações com o crescimento causado pelo aumento das taxas de juros e um PMI fraco para a indústria da UE, as várias medidas de estímulo anunciadas pelo governo chinês e pelo Banco Popular da China até agora não conseguiram impressionar o mercado. Em nossa opinião, também levando em consideração os desenvolvimentos recentes, os preços do cobre permanecem em um nível muito bom. A razão para isso é um declínio de longo prazo nos estoques em armazéns monitorados por três grandes bolsas de futuros em Londres, Nova York e Xangai. Uma nova baixa de seis meses de 246 toneladas foi registrada recentemente, menos de 000 toneladas acima da baixa de vários anos registrada em dezembro passado.

Havendo ou não estímulo da China, vemos uma clara tendência de preços mais altos nos próximos anos, já que as questões da transição verde e seu impacto em vários dos chamados metais verdes continuarão a fornecer ventos fortes nas velas, especialmente para cobre, o metal condutor elétrico mais ideal para a transformação verde, que é usado em baterias, motores elétricos de tração, dispositivos para geração de energia renovável, armazenamento de energia e modernização da rede. Nos próximos anos, os produtores enfrentarão desafios relacionados a teores mais baixos de minério, aumento dos custos de produção e falta de apetite por investimentos pré-pandemia, pois a ênfase em ESG reduziu o conjunto disponível de investimentos oferecidos por bancos e fundos.

No curto prazo, estamos vendo o cobre mover-se em torno da média móvel de 200 dias com High Grade em US$ 3,82/lb e LME em US$ 8410/t, com o maior risco sendo uma correção mais profunda para baixo.

Ouro e prata caem à medida que os bancos centrais continuam a aumentar as taxas

ouro negociou abaixo de seu nível de suporte anterior em torno de $ 1930, enquanto a prata, dada a sua importância para a indústria, caiu ainda mais em resposta ao fortalecimento do dólar e ao aumento dos rendimentos do Tesouro dos EUA após os comentários do presidente do Fed, Powell, sobre a necessidade de aumentar as taxas de juros para combater a inflação, que ainda não foi totalmente controlado. Além disso, a surpresa agressiva dos bancos centrais da Noruega e do Reino Unido levantou preocupações adicionais sobre as perspectivas de curto prazo para investimentos sem juros, como metais.

O cenário de taxa de juros de pico tem sido, e em nossa opinião continuará sendo, um fator que pode levar os metais preciosos a subir novamente e, dados os sinais recentes do Federal Reserve dos EUA, esse momento pode ser adiado antes de atingir seu clímax inevitável. A reação do mercado nas próximas semanas dependerá fortemente dos dados, pois quaisquer sinais de fraqueza econômica pesarão sobre como o mercado está precificando na perspectiva de um aumento de taxa, já que apenas um aumento adicional de 25bps antes do final do ano está sendo considerado.

Por razões destacadas em atualizações anteriores, e apesar da situação atual, mantemos uma perspectiva positiva de longo prazo para o ouro. Tecnicamente, para que isso mudasse, o ouro teria que cair abaixo de US$ 1800. No curto prazo, um fechamento acima da média móvel de 21 dias (mais recentemente em US$ 1950) seria o requisito mínimo para uma reversão da atual postura defensiva do mercado.

Petróleo bruto: aproxima-se o trimestre decisivo

Petróleo bruto permanece em tendência lateral dentro da baixa do ciclo na faixa entre US$ 71,50 e US$ 78,50, enquanto os investidores continuam avaliando o impacto da decisão da Arábia Saudita de cortar a própria produção de petróleo na última reunião da OPEP+. No entanto, mais uma vez, o limite inferior do intervalo foi questionado depois que os bancos centrais, continuando a aumentar as taxas de juros, levantaram preocupações sobre as perspectivas econômicas.

No início deste mês Agência Internacional de Energia (AIE) apresentou uma avaliação otimista das perspectivas de demanda de curto prazo. Em seu relatório mensal do mercado de petróleo de junho, ambos OPEPe MAE elevaram suas previsões de demanda global para 2023. As organizações esperam que haja algumas restrições nos próximos meses devido aos cortes de produção da OPEP+, mas com quase metade do crescimento da demanda deste ano previsto para o próximo trimestre, há espaço para decepções e risco de estagnação do crescimento dos preços no curto prazo.

Diante disso, vale ressaltar que o próximo trimestre pode ser decisivo para o mercado de petróleo, pois - dependendo se as decisões OPEP e a AIE estão certos, ou melhor, a Arábia Saudita estava certa ao cortar unilateralmente a produção no início deste mês, podemos ver a atividade econômica desacelerando a um ponto que pode causar uma queda ainda maior nos preços. Será interessante ver como a OPEP e especialmente a Arábia Saudita lidam com esta situação. Os sauditas, que já cortaram a produção, desistindo de participação de mercado para sustentar os preços, devem pressionar fortemente outros produtores a fazerem cortes semelhantes.

No entanto, acreditamos que uma recessão nos EUA será evitada e que a China intensificará seus esforços para sustentar a economia. No entanto, não se sabe se isso será suficiente para sustentar preços mais altos, apertando o mercado. Na situação atual, os fundos macro preferem negociar o petróleo de uma perspectiva de curto prazo como uma proteção contra uma maior fraqueza econômica.

No curto prazo, a OPEP se concentrará na gestão da oferta, mantendo os preços acima de US$ 70 por enquanto. Uma fuga ascendente parece improvável se as perspectivas econômicas continuarem a se deteriorar. Do ponto de vista técnico, o nível de $ 80 do Brent será uma grande resistência, e é improvável que os fundos empenhados em mais fraquezas mudem sua posição negativa até vermos um retorno ao top XNUMX.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.