Ações: O aumento do custo de capital torna-se doloroso - previsões do Saxo Bank para o quarto trimestre

A luta contra a inflação elevou o custo do capital para níveis que fracturaram a economia global. Ao mesmo tempo, verifica-se uma reviravolta no ciclo fiscal dos EUA, que, combinada com taxas de juro elevadas, poderá levar a economia a uma ligeira estagflação. Isto será desfavorável para as ações cíclicas, e o maior risco nesse cenário está associado às ações de empresas da área de inteligência artificial. O custo mais elevado do capital também destacou a fragilidade da transição verde, e este é potencialmente o factor mais importante na redução das taxas de juro, para além do enfraquecimento da economia, porque uma rápida transição para longe do carvão só pode ocorrer num ambiente de taxas mais baixas. .

Mudança para setores defensivos em preparação para a estagflação

Desde julho de 2022, o estímulo fiscal dos EUA (déficit fiscal crescente) proporcionou 5 pontos percentuais adicionais ao PIB, ou financiou, aproximadamente US$ 1 trilhão em gastos governamentais adicionais por meio de vários programas de gastos fiscais desenvolvidos pela administração Biden, como Lei CHIPS ou a Lei de Redução da Inflação. Esta dinâmica de crescimento compensou a dinâmica negativa das taxas de juro mais elevadas e evitou essencialmente uma potencial recessão este ano. No momento da implementação deste estímulo fiscal significativo, estimou-se que a economia dos EUA teria um pequeno desvio do produto e que a dinâmica da oferta restritiva no mercado de trabalho aumentaria as pressões inflacionistas estruturais, forçando a Fed a apertar em vez de afrouxar a política.

Dado que é provável que o ciclo fiscal dos EUA passe de positivo para negativo, a economia dos EUA começará a abrandar, enquanto tanto a Europa como a China permanecerão presas num ambiente de fraco crescimento económico. Isto prepara o mundo para uma potencial estagflação moderada, na qual o crescimento económico real começa a abrandar enquanto a inflação permanece bem acima das médias históricas. A última vez que o mundo temeu a estagflação foi no verão de 2022, mas estes receios podem regressar rapidamente e lançar uma sombra sobre o cenário de ação.

Se a economia entrar ligeira estagflação, a questão fundamental para os investidores é avaliar como isso afetará os mercados de ações. Com base em dados históricos, isto terá um impacto negativo nos retornos das acções e, dado o conjunto limitado de dados sectoriais desde 1989, os melhores sectores durante a estagflação seriam sectores defensivos, como cuidados de saúde, bens de consumo básicos, serviços públicos e energia. Os sectores que muitas vezes começam a apresentar um desempenho inferior quando o crescimento económico abranda e a inflação ou o desemprego aumentam são o imobiliário, o financeiro e as tecnologias de informação. Este último sector é particularmente interessante dada a recuperação deste ano nas acções tecnológicas e a sobreexposição a estas acções entre muitos investidores.

A nossa perspectiva cautelosa é ainda apoiada pelo facto de, apesar dos sinais claros do impacto das taxas de juro mais elevadas na economia global, as acções terem regressado a níveis de avaliação que estão aproximadamente um desvio padrão acima da média de longo prazo desde 1995. Isto naturalmente reduz a relação risco-recompensa de longo prazo para ações.

Transformação verde limitada por maiores rendimentos de títulos e pela geopolítica

Tal como afirmámos na introdução destas previsões trimestrais, as taxas de juro reais são demasiado elevadas para apoiar a transição ecológica, custos de vida aceitáveis para novos compradores de casas e consumidores com poucas poupanças que recorrem a empréstimos ao consumo. As taxas de juro mais elevadas e os preços mais elevados das matérias-primas transformaram drasticamente os pressupostos assumidos no contexto da energia eólica offshore, que era anteriormente vista como uma das principais fontes de energia para a transição verde. Grande parte do desenvolvimento eólico offshore do mundo foi negociado com base no pressuposto de que as taxas de juro permanecerão baixas e os metais industriais permanecerão baratos.

Depois da pandemia e da invasão da Ucrânia pela Rússia ter virado o mundo de cabeça para baixo, estes empreendimentos deixaram de ser rentáveis, forçando a Orsted, o principal promotor mundial de parques eólicos offshore, a assumir depreciações significativas. A Siemens Energy está a debater-se com projetos defeituosos das suas turbinas eólicas, incorrendo em custos significativos, e o negócio da Vestas, o maior fabricante mundial de turbinas eólicas, estagnou. No entanto, a mudança das circunstâncias teve um forte impacto não só na energia eólica, mas também em todos os aspectos da transição ecológica. Os três grupos temáticos com pior desempenho no ano passado são as energias renováveis, a transição ecológica e o armazenamento de energia.

A investigação sobre o papel dos custos de capital na descarbonização do sector eléctrico mostra que as energias solar e eólica são mais sensíveis aos aumentos dos custos de capital, porque estas fontes de energia têm uma maior participação nos investimentos iniciais nos custos globais. As próximas duas fontes de energia mais sensíveis são a nuclear e o carvão com captura de carbono. A fonte de electricidade menos sensível a custos de capital mais elevados é o gás natural, por isso, se o objectivo for o custo marginal mais baixo da energia, os custos de capital mais elevados geralmente encorajam a utilização de combustíveis fósseis. No contexto das energias renováveis, os custos de capital mais elevados beneficiam a energia nuclear, que assistiu a uma mudança completa de rumo, à medida que os decisores políticos se aperceberam lentamente de que a energia nuclear será a chave para a descarbonização da economia global a curto prazo. Com o passar do tempo, a pressão para reduzir as taxas de juro para a transformação verde aumentará.

Não só a transição verde sofreu com custos de capital mais elevados, mas pior ainda, a enxurrada de carros eléctricos chineses baratos arrastou toda a indústria eléctrica para o jogo de fragmentação sobre o qual escrevemos nas nossas previsões para o segundo trimestre. Os semicondutores já são um elemento de fricção geopolítica entre os Estados Unidos e a China, e agora parece que os veículos eléctricos irão causar um conflito geopolítico entre a Europa e o Reino Médio. O mundo está a fragmentar-se e este processo continuará a impedir a transição verde, a menos que os rendimentos reais das obrigações diminuam.

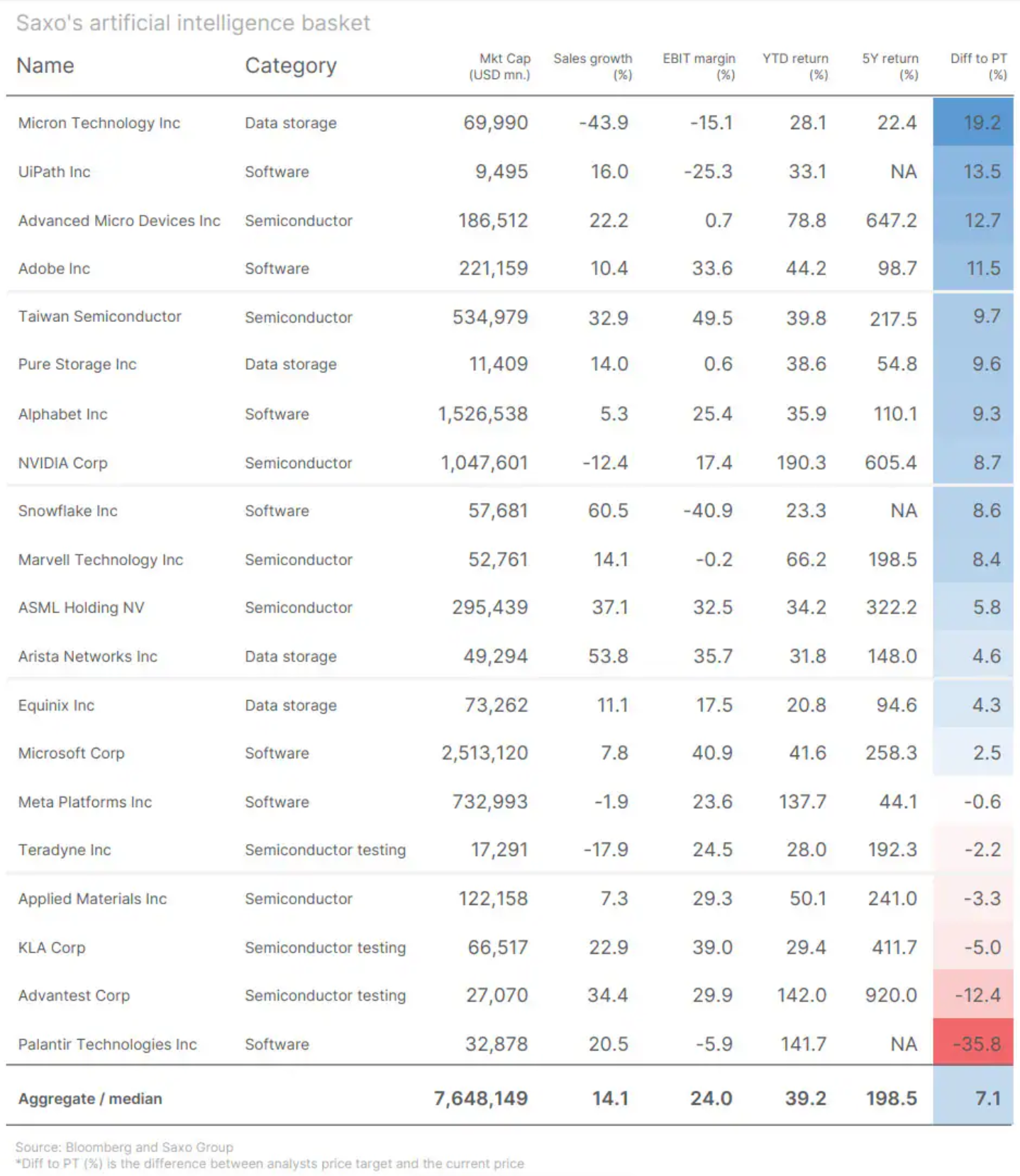

Quando a corrida do ouro da IA se transformará em uma verdadeira mina de ouro?

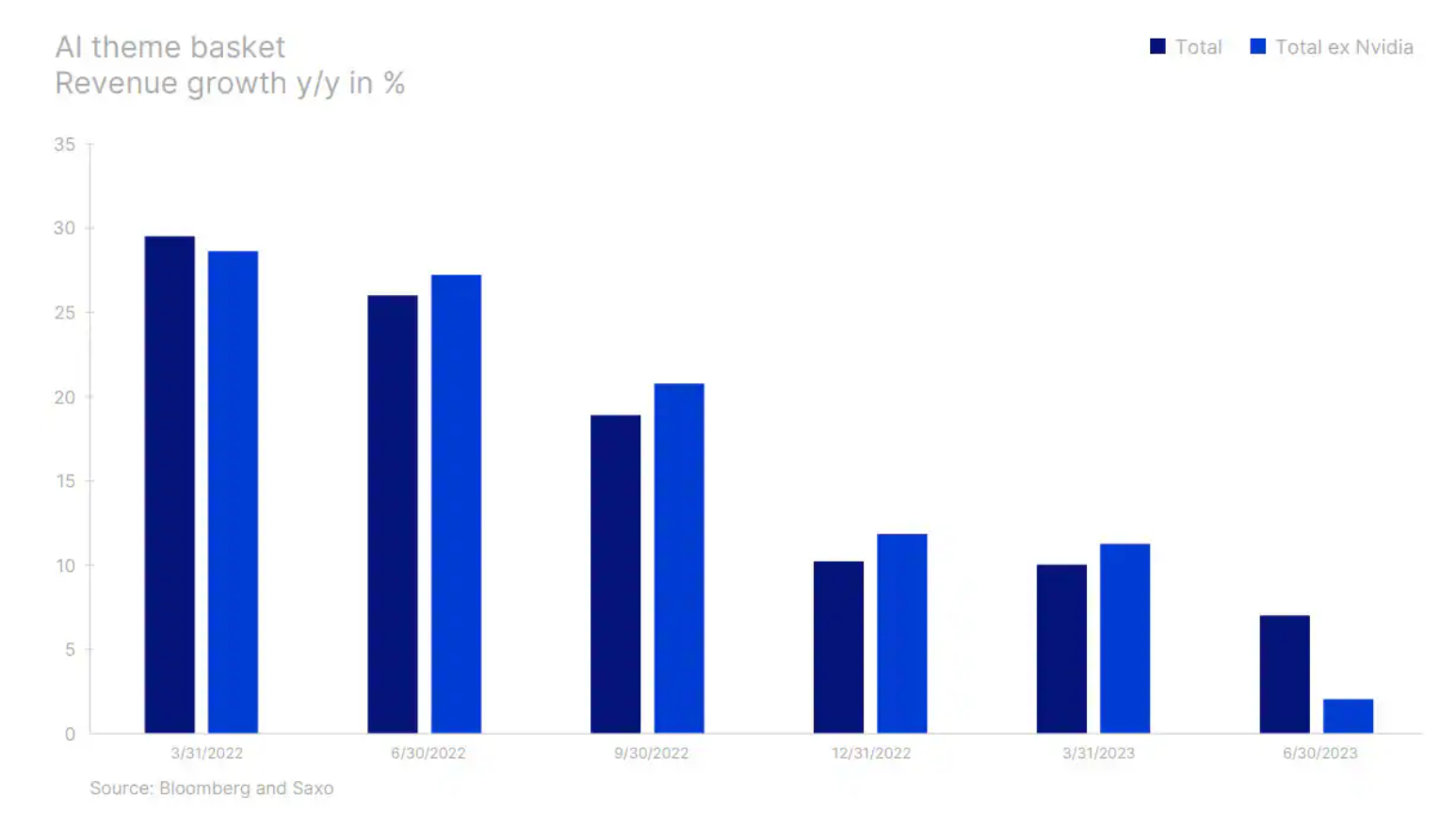

Na nossa última previsão trimestral, discutimos o entusiasmo pela IA impulsionado pelo aumento dos preços das ações, especialmente entre as ações relacionadas com a IA, que acreditávamos estarem numa bolha devido às valorizações perigosamente elevadas das ações e a um declínio no interesse de pesquisa por palavras-chave como “AI " ou "ChatGPT". Mais um trimestre se passou, e os dados após a publicação dos resultados do segundo trimestre não sugerem que a corrida do ouro da inteligência artificial e as compras em massa de processadores gráficos Nvidia estejam se transformando em verdadeiras minas de ouro. Microsoft e a Adobe, duas empresas de grande porte que fazem parte do ecossistema de produção de conteúdo, não conseguiram manter o entusiasmo em torno da IA. Durante a teleconferência, a Microsoft anunciou que as vendas de IA seriam graduais; As previsões da Adobe também não refletem a erupção do crescimento no campo da inteligência artificial.

Embora Nvidia continua a vender volumes significativos de GPUs à medida que as empresas buscam capitalizar em grandes novos modelos de linguagem o mais rápido possível, o crescimento geral da receita para empresas de IA, excluindo a Nvidia, é menor, e o crescimento médio anual da receita no segundo trimestre foi de 2% contra 27% a. ano atrás. Nossa cesta temática de IA de 20 ações de IA é avaliada com uma avaliação prospectiva que é 33% superior à do Índice Nasdaq 100 e quase duas vezes superior à do Índice MSCI World. Se os rendimentos das obrigações diminuírem devido ao abrandamento do crescimento económico, não é claro se um desconto mais baixo ajudará as ações de IA, uma vez que são muito mais sensíveis às previsões de crescimento e, portanto, as ações de IA têm um dos riscos mais elevados no quarto trimestre.

Sobre o autor

Peter Garry - diretor de estratégia de mercado de ações em Saxo Bank. Desenvolve estratégias de investimento e análises do mercado de ações e de empresas individuais, usando métodos e modelos estatísticos. Garnry cria Escolhas Alpha para Saxo Bank, uma revista mensal na qual são selecionadas as empresas mais atraentes dos EUA, Europa e Ásia. Contribui também para as previsões trimestrais e anuais do Saxo Bank "Previsões chocantes". Ele faz comentários regularmente na televisão, incluindo CNBC e Bloomberg TV.