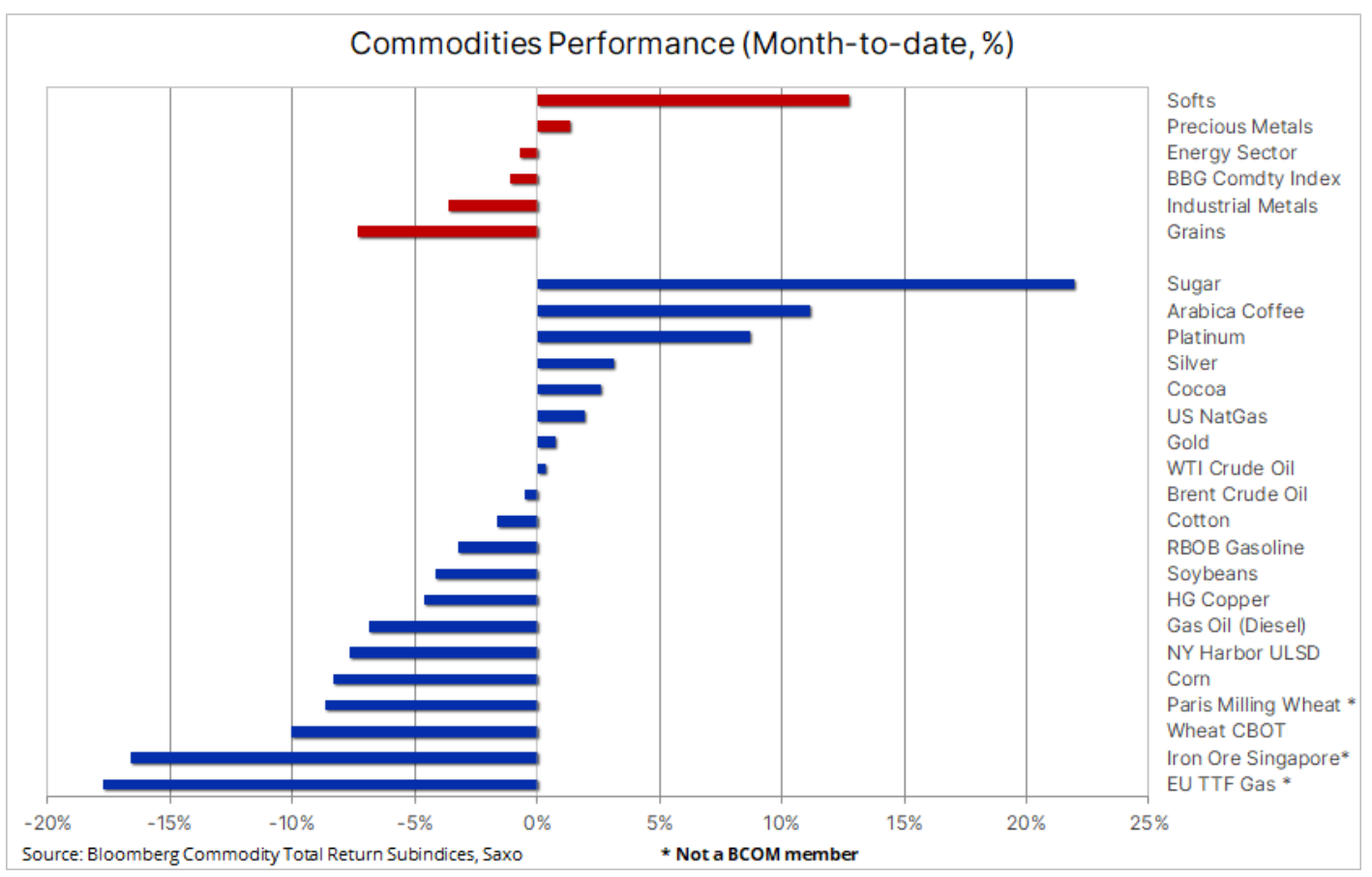

Setor de cereais e metais industriais com as maiores perdas em abril

As commodities caíram pela quinta queda mensal consecutiva, com o índice Bloomberg Commodity Total Return da Bloomberg, que acompanha o desempenho dos 24 futuros de commodities mais importantes distribuídos uniformemente entre energia, metais e produtos agrícolas, em sua baixa mensal no fechamento de janeiro 2022. Em abril, os setores de energia, grãos e metais industriais sofreram grandes perdas em meio a preocupações contínuas com as perspectivas econômicas globais e o fato de que a recuperação da China acabou sendo menos relacionada a commodities do que a recuperação apoiada pelo governo até agora ondas de crescimento. A aceleração do crescimento da China, que pode chegar a 6% neste ano, foi impulsionada pela demanda do consumidor e pelo setor de serviços, e não pelos gastos com infraestrutura e construção.

No geral, conforme observado acima, o Bloomberg Commodity Index caiu 1,1% mensalmente, com os únicos setores que subiram sendo os chamados produtos "suaves" - em particular açúcar i kawa – e metais de investimento, encabeçados por platine e prata. No fundo da tabela estava novamente a UE gás TTF, que está perto de uma baixa de 21 meses (€ 38 por megawatt-hora, ou US$ 12,3/MMBtu), impulsionado por pesadas importações e estoques de GNL em 58%, em comparação com uma média de longo prazo de cerca de 38% na parte correspondente do ano .

Os contratos futuros de minério de ferro de Cingapura caíram 17% m/m devido à redução da demanda das fundições chinesas, enquanto os preços do trigo em Cingapura Paris i Chicago atingiu novas mínimas do ciclo, estendendo assim a maior série de perdas desde 2021 devido à forte oferta e ao otimismo com a previsão de produção de grãos nas regiões produtoras mais importantes do hemisfério norte, dos Estados Unidos e Canadá à Europa e Rússia. O fracasso das negociações para estender o acordo sobre o corredor de grãos ucraniano, do qual a Rússia ameaçou repetidamente se retirar, pode fornecer algum apoio, mas por enquanto mais navios ainda estão deixando os portos ucranianos.

O preço do minério de ferro caiu para US$ 100 depois que as fundições chinesas cortaram a produção

Um exemplo de como a mudança na direção do crescimento econômico na China afetou negativamente os preços das commodities é arruda ferro, que, após uma forte queda de 17% na bolsa de futuros de Cingapura no mês passado, chegou a US$ 100 a tonelada antes de registrar um leve ganho, já que as siderúrgicas começaram a reabastecer antes da Semana Dourada da China no início de maio. A fraqueza recente foi impulsionada por uma redução na demanda das siderúrgicas chinesas, algumas das quais, de acordo com a China Iron & Steel Association, foram forçadas a reduzir a produção deficitária após um período de demanda decepcionante e preços em queda. O impacto dos preços mais baixos foi sentido em toda a indústria de mineração, já que os produtores de ferro na Austrália e no Brasil passaram os últimos meses se preparando para uma forte recuperação da demanda na China, cujas fundições respondem por 70% da demanda global. Com isso, BHP, RIO, Vale e FMG registraram perdas entre 6% e 9% no mês passado.

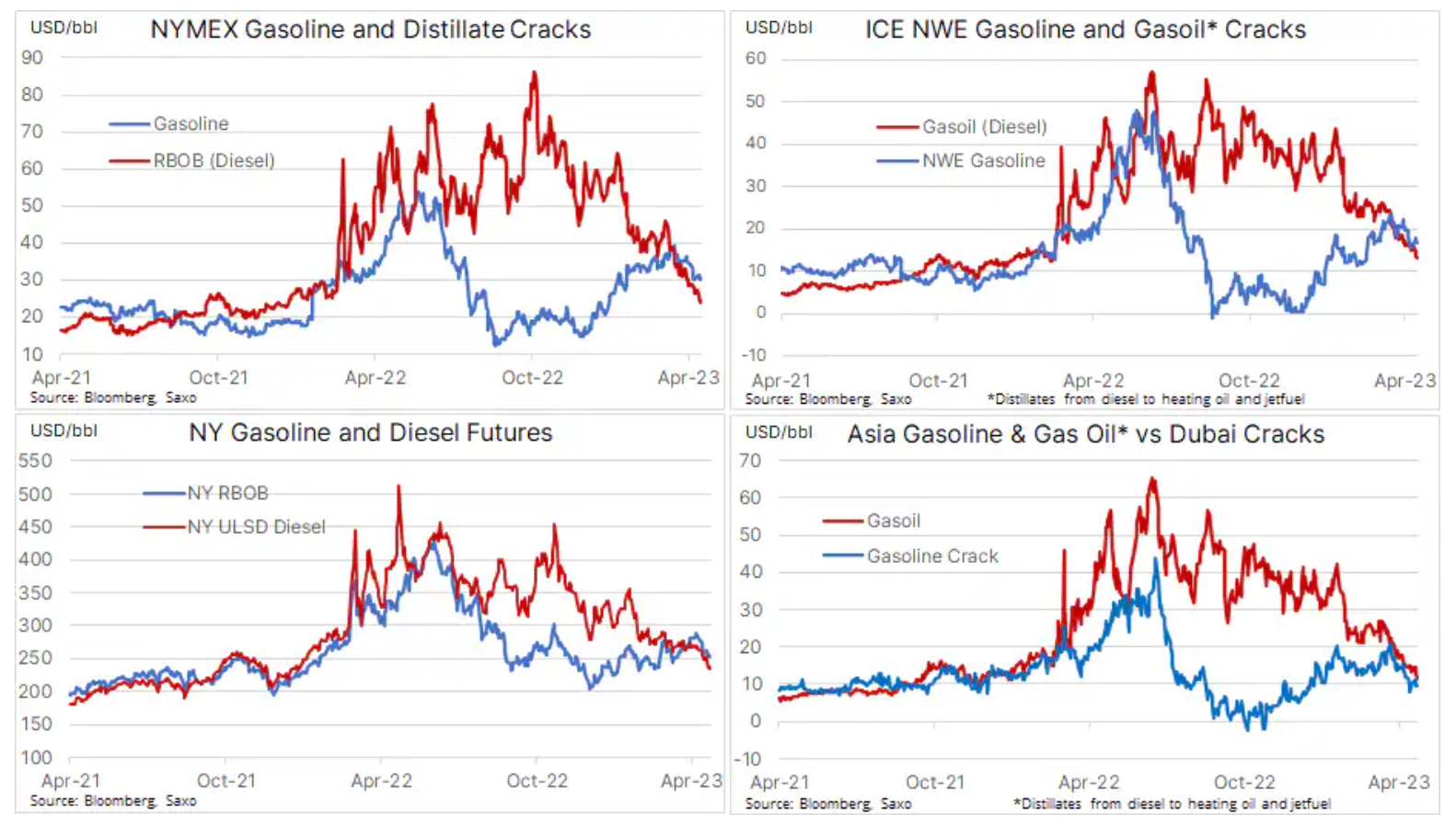

No mercado de petróleo, a lacuna se transformou em uma rachadura

Mais uma vez, na semana passada, a maior atenção foi dada ao contínuo declínio dos preços do petróleo. Quatro semanas após o corte surpresa na produção da Opep+ ter ajudado a elevar os preços, tanto o petróleo Brent, e WTI voltou aos patamares anteriores ao anúncio da redução da produção. Este foi o resultado de preocupações com a demanda global, visível na forma de menores margens de refino, por exemplo. no caso do diesel, combustível utilizado em máquinas pesadas, como caminhões e equipamentos de construção. Como pode ser visto na tabela abaixo, as margens de refino caíram significativamente no mês passado combustível diesel e gasolina em centros chave, e embora alguns dos factores subjacentes a esta quebra possam ser temporários, podem conduzir a uma redução da capacidade de processamento das refinarias e, consequentemente, a uma redução da procura de petróleo bruto.

Não poste anúncios de produção importantes no fim de semana!

Também está ficando claro que a maior propensão da OPEP de microgerenciar a oferta de petróleo para obter o preço mais alto possível nos próximos anos, antes que a demanda comece a desacelerar à medida que a transição energética ganha força, está cada vez mais permitindo que ela influencie o comportamento do comerciante e tenha contribuído para a fraqueza atual, que se seguiu à decisão da OPEP de divulgar um anúncio de um grande corte de produção no fim de semana, quando os mercados estavam fechados. Deixe-me explicar: após o anúncio do fim de semana de 2 de abril, os contratos futuros de petróleo abriram significativamente mais alto no dia seguinte, não dando aos compradores e vendedores nenhuma chance de reagir antes que o preço subisse cerca de US$ XNUMX.

O aumento de preço não apenas deixou uma lacuna de preço significativa que atuou como um ímã para os vendedores a descoberto por semanas, mas também forçou os compradores em busca de preços mais altos a comprarem cerca de US$ 85 por óleo Brent e US$ 80 por petróleo WTI. O subsequente enfraquecimento dos preços devido à já mencionada queda nas margens de refino devido à demanda abaixo do esperado, bem como o momento decepcionante da recuperação econômica da China, inicialmente deu fôlego aos vendedores a descoberto que buscam fechar essa lacuna e, na semana passada, , as vendas a descoberto aceleraram à medida que os traders foram cada vez mais forçados a se livrar de posições longas inspiradas nas decisões da OPEP.

Co dalej?

A Saxo mantém a sua visão de que o preço do petróleo Brent continuará a oscilar em torno dos $80 num futuro próximo, antecipando o esperado, embora menor, aumento da procura na segunda metade do ano – em linha com as projeções da OPEP, IEA e EIA repetido muitas vezes em relatórios recentes do mercado de petróleo. Isso pode elevar os preços e aprofundar o déficit de oferta a partir do segundo semestre de 2023. No entanto, a recuperação da demanda ainda é muito desigual, com a China e a recuperação do setor aéreo respondendo pela maior parte do aumento esperado até agora. No entanto, antes que a calma possa ser restaurada, a recente tendência de baixa precisa ser revertida e, para que isso aconteça, o WTI deve retornar acima de US$ 76,50 e o petróleo Brent acima de US$ 80,50.

Maior consolidação estendida no mercado de ouro e prata

Após um período de fortes altas de março a início de abril, o mercado segue em trajetória lateral ouro já é a segunda semana; naquele momento, o metal amarelo continuou a se recuperar à frente do suporte principal em US$ 1-950. Os fatores que até agora apoiaram a consolidação em vez da correção incluem preocupações com o crescimento econômico, gerando expectativas mais altas de cortes nas taxas de juros dos EUA, rendimentos mais baixos dos títulos e preocupações contínuas com o setor bancário, destacados por uma queda de +1% no preço das ações do First Republic Bank em apenas dois dias após a divulgação de resultados piores do que o esperado.

Os fundos negociados em bolsa com base no ouro, após uma ligeira redução, registraram outro fortalecimento - o total de cotas chegou a 2 toneladas, o maior nível desde 911,7 de janeiro. Os comerciantes especulativos no mercado futuro de ouro COMEX foram vendedores líquidos nas últimas duas semanas, mas o corte de 10 milhão de onças até agora é uma ligeira mudança em relação aos 1 milhões de onças comprados nas quatro semanas anteriores. Antes da reunião do FOMC em 12 de maio, o mercado está precificando um corte de taxa de quase 3bps até o final deste ano e de quase 75bps no segundo semestre de 100. Qualquer sinal do Fed que contradiga essa suposição pode atuar como um freio de curto prazo sobre os preços.

No geral, Saxo mantém uma perspectiva positiva sobre metais preciosos pelas razões detalhadas em nossa recente visão geral semanal de commodities, disponível tutaj. No caso do ouro, a resistência está nos níveis de USD 2 e USD 012, enquanto prata mantém o suporte na área de $ 24,50, revertendo menos de um quarto dos fortes ganhos recentes até agora, talvez graças aos resultados de um estudo recente sobre o mercado global de prata Pesquisa Mundial Prata 2023. De acordo com esta publicação, no ano passado o mercado da prata registou o maior défice da história, prevendo-se outro défice em 2023 devido à falta de oferta provocada por um crescimento orgânico limitado, atrasos e perturbações nos projetos.

Cobre perde com a previsão de longo prazo de oferta limitada sendo compensada pela fraca demanda na China

Cobre HG caiu cerca de 5% mensalmente; esse enfraquecimento ocorreu depois que outra tentativa de fortalecimento terminou em torno de US$ 4,2 por libra. Isso ressalta a luta entre os impulsionadores da demanda de curto prazo e a previsão de restrições de oferta de longo prazo, à medida que a eletrificação global ganha impulso e as empresas de mineração lutam para atender à demanda futura. Isso se deve ao fato de que nos próximos anos a indústria de mineração enfrentará desafios relacionados à deterioração dos teores de minério, aumento dos custos de produção e falta de apetite por investimentos pós-pandemia, já que o foco em ESG reduziu o pool de investimento disponível oferecido por bancos e fundos.

Essa situação provavelmente fará com que o mercado entre e permaneça deficitário nos próximos anos, o que fortalecerá os preços e, assim, aumentará a lucratividade das mineradoras e seu apetite para iniciar novos empreendimentos multibilionários e plurianuais para aumentar a oferta. De acordo com o Goldman Sachs, o número de aprovações regulatórias para novas minas de cobre caiu para seu nível mais baixo em uma década, o que é um grande desafio, pois o processo de obtenção de licença e construção de uma nova mina geralmente leva de 10 a 20 anos.

Os desafios do setor foram o foco da Conferência Mundial do Cobre, realizada recentemente em Santiago, no Chile. Conforme previsto, a principal conclusão da conferência foi que a crescente demanda global por cobre na próxima década superaria a oferta, a menos que novas minas fossem desenvolvidas. Por enquanto, a demanda por cobre também é afetada pela menor pressão sobre commodities como parte da recuperação econômica da China, incluindo devido à fraca demanda das indústrias imobiliária, energética e automotiva, que respondem por cerca de dois terços do consumo de cobre da China.

Como você pode ver no gráfico abaixo, o metal está atualmente procurando suporte, tendo inicialmente encontrado em torno de US$ 3,82/lb, sua baixa de março. Uma fraqueza adicional colocaria a média móvel simples de 3,77 dias, atualmente em US$ 4,3550/lb, de volta ao jogo. Como lembrete, foi a quebra acima da média móvel simples de dois dias em janeiro que ajudou a criar um forte impulso de compra até US$ XNUMX/lb, o pico atual do ciclo, de onde o preço vem caindo desde então. . Mantemos nossa perspectiva positiva para o cobre até agora, mas, como as preocupações com o crescimento global estão atraindo muita atenção, pode levar mais tempo para ver um fortalecimento real.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.