Política monetária turca – o que correu mal. A dança da lira dos dervixes está a todo vapor

A ordem muçulmana Mevlevilik, frequentemente chamada, vem da Turquia dervixes rodopiantes. O nome vem das figuras de dança criadas como resultado da meditação em movimento. Uma das figuras mais espetaculares está girando rapidamente. Está ligado ao misticismo e à proximidade espiritual de Deus. É místico, inescrutável e ao mesmo tempo eficaz (mas não necessariamente eficaz). política monetária da Turquia. Funciona contra os conselhos de economistas e especialistas em moeda. Neste artigo, falaremos sobre a história das lutas da Turquia com o enfraquecimento da moeda e os efeitos da introdução de novas ideias para curar a situação económica. Mas vamos começar com uma imagem que vale mais de 1000 palavras – um gráfico do dólar americano em relação à lira turca ao longo das últimas duas décadas.

Taxa de câmbio USD/TRY (lira turca para dólar) em 2003 - 2023, intervalo MN. Fonte: xEstação, XTB.

Uma rápida mudança do homem doente da Europa para um tigre económico

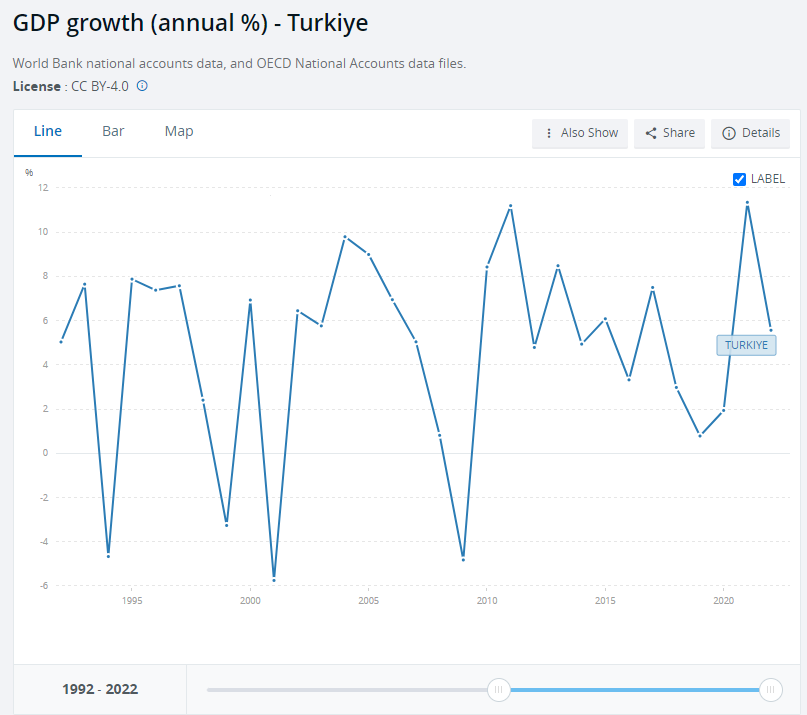

Durante muitos anos, Türkiye ou os seus antecessores estiveram na periferia económica. Apesar do seu potencial, o país não conseguiu aproveitá-lo. No entanto, o século XXI é um período de rápida transformação. Atualmente, Türkiye é uma das maiores economias do mundo. Isto não é surpreendente, uma vez que este país é habitado por mais de 80 milhões de pessoas cujo nível de vida é relativamente elevado. Cidades como Istambul e Ancara são importantes centros de desenvolvimento económico. Contudo, o desenvolvimento dinâmico é apenas um lado da moeda. Türkiye tem lutado com isso há muitos anos taxa de câmbio fraca da lira turca oraz inflação alta. Existem muitas razões pelas quais isso aconteceu. Mas desde o início.

Crescimento económico na Turquia. Fonte: Banco Mundial

Ao longo da década de 90 e no início do século XXI, a Turquia concentrou-se na integração com a União Europeia. A razão foi o desejo de aderir ao mercado comum, o que ajudaria a Turquia a tornar-se uma base de produção para os países da zona euro. No entanto, apesar da aparente vontade de ambos os lados, o país acabou por não aderir à UE. No início do século XNUMX, nosso herói-título tornou-se famoso graças ao chamado Tigres da Anatólia, ou seja, pequenas e médias empresas, que foram o principal motor do impressionante crescimento da economia turca, que conseguiu crescer a uma taxa de 7-9% ao ano. O aumento foi baseado na arbitragem de custos trabalhistas. Isto significava que o país tinha reservas simples, mas não poderia crescer desta forma a muito longo prazo.

Recep Erdogan. Fonte: wikipedia.org

O ponto de viragem foi definitivamente chegar ao poder Recep Erdogan. Este político foi apreciado pelo seu bom mandato como presidente de Istambul (1994 - 1998), pois desenvolveu a cidade ao mesmo tempo que reduziu as dívidas municipais. Erdogan conseguiu cativar multidões - em comícios prometeu que a Turquia poderia voltar a ser um país económico muito bem desenvolvido. Após um de seus discursos, ele foi acusado de espalhar discurso de ódio. Acabou renunciando ao cargo de presidente de Istambul e passando vários meses na prisão. Depois de ser libertado da prisão, fundou o partido AKP (Partido da Justiça e Desenvolvimento), que suavizou ligeiramente as suas declarações pró-islâmicas. Antes das eleições de 2003, o AKP anunciou que era a favor da adesão da Turquia à União Europeia, o que também incentivou as pessoas a votarem neles. O AKP obteve maioria parlamentar. A partir desse momento, o chamado Era Erdogan. O rápido desenvolvimento económico fez com que o seu partido vencesse as eleições seguintes - e três vezes seguidas. Além disso, Erdogan tornou-se presidente da Turquia em 2014 e impulsionou a mudança do sistema de um sistema parlamentar para um sistema presidencial. Alguns membros da oposição acusam Erdogan de tendências autoritárias porque ele está a tentar subjugar os meios de comunicação e os tribunais a si próprio e ao seu partido.

Vida alegre com o dinheiro de outras pessoas

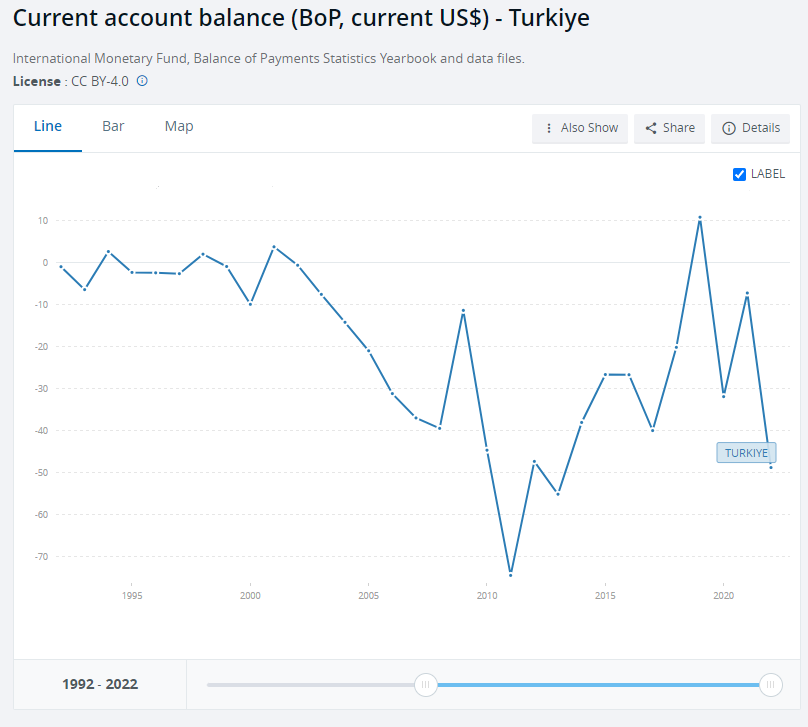

Türkiye estava se desenvolvendo muito rapidamente. As razões foram os baixos custos laborais, um grande mercado interno e uma boa localização geográfica (na junção da Europa e da Ásia). No entanto, o crescimento económico não foi sustentável. O défice da balança corrente em 2010-2017 variou entre -3% e -9%.

O referido défice foi financiado por excedentes da balança financeira. O que isso nos diz? Resumidamente: a saída de divisas causada pelo excedente das importações sobre as exportações foi financiada pela entrada de fundos do exterior. Principalmente na forma de instrumentos de dívida. A dívida foi comprada por bancos e empresas turcas. A utilização de capital alheio permitiu a aceleração do crescimento económico e o aumento do consumo. A desvantagem deste modelo de desenvolvimento foi a maior sensibilidade da economia aos choques externos.

Conta corrente. Fonte: Banco Mundial

Copérnico estava certo - Türkiye confirma isso

O enfraquecimento da lira turca torna cada vez mais difícil o serviço dos passivos denominados em dólares. Além disso, os sintomas começaram a aparecer dolarização da economia. Isto porque a inflação elevada fez com que as pessoas tentassem limitar as suas poupanças na moeda nacional. Os cidadãos preferem manter as suas poupanças em dólares ou excedentes eles compram ouro. Lira como “dinheiro pior” são emitidos o mais rapidamente possível (em conformidade com a lei Copernicus).

No final de 2021, os indivíduos tinham mais contas em moeda estrangeira (aproximadamente 147 mil milhões de dólares) do que liras turcas (131 mil milhões de dólares). Fora do banco, é claro, dominam dólares, euros e ouro. Algumas pessoas poupam desta forma fora do sistema bancário, mantendo os seus recursos financeiros “debaixo do colchão”. Esta acção resulta da relutância em manter moedas estrangeiras nos bancos. Essas pessoas aparentemente têm medo do cenário “argentino”, onde os depósitos em dólares eram outrora trocados por pesos argentinos a uma taxa não comercial. Ao guardar dólares ou euros em notas, essas pessoas sentem-se mais seguras. É claro que eles pagam por isso na forma de um imposto inflacionário, mas este é um tema para uma discussão separada. Durante o período de aumento da inflação, o fenómeno de fuga de divisas fora do sistema bancário intensifica-se.

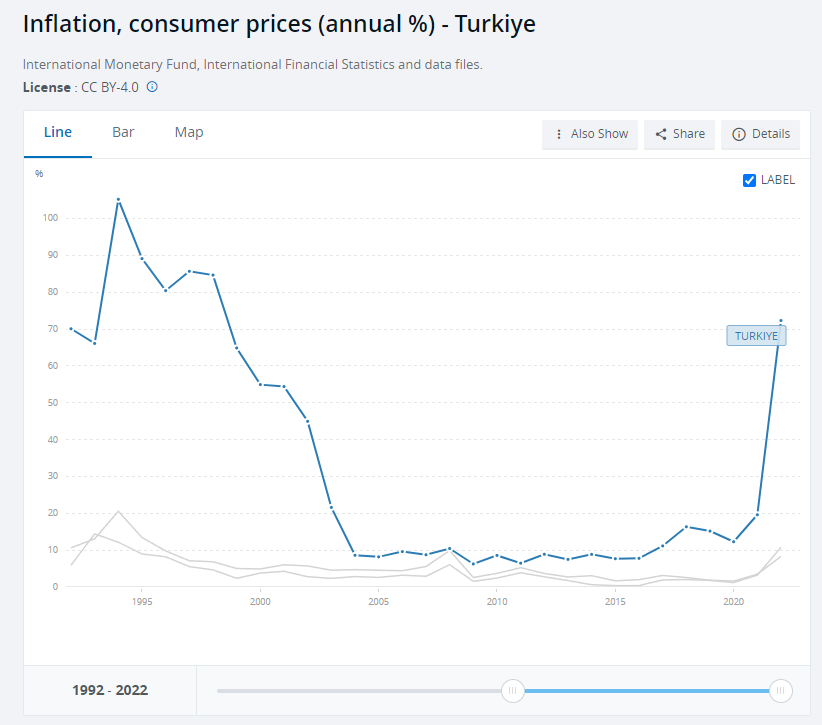

O Banco Central da Turquia deveria ser o guardião no combate à inflação e às taxas de câmbio demasiado fracas. No entanto, o seu papel nos últimos anos tem sido submeter-se à vontade de Erdogan. Esse cara não é um mestre em economia, e é por isso que ele se permitiu ser convencido a acreditar nisso durante anos taxas de juro demasiado elevadas aceleram ainda mais a inflação. Além disso, em mais de uma declaração, o Presidente turco afirmou que as elevadas taxas de juro "eles tornam os ricos mais ricos e os pobres mais pobres". A utilização de taxas de juro baixas num ambiente de inflação muito elevada fez com que a lira turca passasse a valer ainda menos. No entanto, Erdogan manteve a sua política monetária pouco ortodoxa. Curiosamente, não lhe ocorreu que a inflação elevada afecta principalmente os mais pobres e a classe média.

Inflação na Turquia (azul) em comparação com a inflação na região (cinza). Fonte: Banco Mundial

O presidente também gostava de se cercar de pessoas de confiança e com competências não necessariamente elevadas. Por exemplo. em 2018, o genro do líder turco tornou-se ministro do Tesouro. Temos sérias dúvidas de que não tenha havido um candidato melhor no Bósforo. Bem, é mais fácil convencer um membro da família a utilizar métodos não convencionais de política fiscal. O aumento das taxas de juro nos EUA e as sanções impostas à Turquia significaram que, para salvar a lira enfraquecida, a taxa de juros aumentou em pouco tempo de 17,5% para 24%. No entanto, isto ainda não foi suficiente, uma vez que o país lutou contra uma inflação elevada e um equilíbrio corrente e financeiro fraco. Verificou-se um aumento das exportações e uma diminuição das importações, o que permitiu cobrir parcialmente o défice do volume de negócios financeiro (ou seja, ocorreu a situação oposta à do crescimento dinâmico). A taxa de câmbio da lira também se estabilizou graças à venda de parte das reservas cambiais pelo banco central turco. A estabilização dos preços da lira continuou ao longo de 2019. Portanto, pode-se dizer que a situação se normalizou ao longo de vários trimestres. A inflação ainda estava elevada, mas o banco central parecia capaz de responder rápida e eficazmente.

Erdoganomia e o modelo económico turco

Este chamado vem acontecendo há vários anos Modelo Econômico Turco (TMG). De acordo com os planos do Presidente Erdogan, a Turquia deverá tornar-se uma das 10 maiores economias do mundo. A TMG assume, entre outras coisas, que as exportações turcas serão menos dependentes das importações (a intensidade de importação das exportações diminuirá). De acordo com o modelo, a Türkiye precisará de menos componentes estrangeiros para sua produção. Além disso, o modelo pretende aumentar a competitividade das exportações e elevar o nível de investimento privado. O plano pretende levar ao crescimento económico sem aumentar o défice do comércio externo.

O próprio modelo de desenvolvimento é original à sua maneira. O mecanismo deve ser assim:

- As taxas de juro mais baixas destinavam-se a proporcionar crédito barato que estimulasse o desenvolvimento da actividade económica (incluindo as exportações).

- Esperava-se que a lira fraca aumentasse a competitividade dos produtos turcos nos mercados estrangeiros, o que deverá melhorar a balança comercial.

- Esperava-se que o desenvolvimento económico utilizando recursos financeiros internos e um aumento do excedente comercial reduzissem o défice da balança corrente. Isto tornaria o desenvolvimento da Turquia independente da entrada de capital estrangeiro.

- Em última análise, este modelo de desenvolvimento deveria reduzir a inflação e estabilizar a taxa de câmbio.

Ele foi o criador do modelo econômico turco Camil Ertem, que era assessor do presidente. O próprio Ertem acredita que as taxas de juro elevadas provocam menos exportações, menos crédito e maior desemprego, bem como um aumento da dívida externa. Na variante extrema, isto levará à dolarização da economia, porque as empresas e as pessoas preferirão contrair empréstimos em moedas estrangeiras, que terão taxas de juro mais baixas. Os oponentes desta ideia apontam que o plano exige grandes poupanças nacionais. Isto significa que ou o governo teria de limitar a despesa para criar um excedente orçamental, ou teria de limitar o consumo e o investimento das famílias ou das empresas. Na prática aumentar a poupança do sector privado é impossível no caso de taxas de juro reais elevadas e negativas. Contudo, uma política fiscal restritiva seria difícil do ponto de vista político. Portanto, o modelo de desenvolvimento turco pressupunha um afrouxamento monetário e uma política fiscal frouxa. Isso não poderia funcionar a longo prazo.

A Türkiye procurava capital adicional para financiar os seus projetos. Uma das ideias foi anistia financeira. Consistia no facto de uma pessoa poder trazer para a Turquia capitais anteriormente retirados do país. Isto não exigia explicação da origem da sua origem, bastava um tributo de 2% do património (em algumas situações 3%). A Turquia esperava uma entrada de capital de cerca de 130 mil milhões de dólares, mas conseguiu muito menos.

Türkiye também dirige o programa liraização da economia, ou seja, visando reduzir o giro de dólares e outras moedas nas transações econômicas. O plano era ambicioso, mas impossível de implementar em condições de inflação tão elevada. Você não pode convencer as pessoas a fazerem coisas que obviamente não são lucrativas. Porque é que as pessoas poupariam em liras se esta se desvaloriza várias dezenas por cento todos os anos? Os excedentes financeiros também são investidos no sector imobiliário porque este é tratado como um porto seguro em tempos de rápidos aumentos de preços. É claro que o governo está a fazer tudo o que pode para obter divisas. Uma delas é exigir que os exportadores troquem parte dos dólares ou euros adquiridos por liras. Outra ideia é obrigar os não residentes a trocarem as suas moedas estrangeiras por liras, caso queiram utilizar, por exemplo, depósitos bancários.

O banco central desempenha um papel importante na erdoganômica. O seu objectivo é reduzir a dolarização e estimular o crescimento económico. Por esta razão o banco deverá ajudar na concessão de empréstimos a juros baixos e créditos de investimento ao setor das pequenas e médias empresas. Outra tarefa do banco central é reduzir a oferta de empréstimos ao consumo para reduzir a pressão de investimento. Ao mesmo tempo, o CBRT pretende manter as taxas de juro tão baixas quanto possível. Portanto, o banco deve utilizar outros instrumentos e métodos para atingir seus objetivos. As ideias incluem:

- exigências de reservas dos bancos;

- a exigência de manter instrumentos de dívida do tesouro de um determinado montante se o banco concedeu empréstimos que não sejam empréstimos à exportação, agrícolas ou de investimento;

- swaps cambiais (inclusive com Catar, China e Coreia do Sul).

Erdogan muda CEOs como luvas

O Presidente da Turquia deixou de ser o político sensato que era no início da sua carreira política num líder com tendências autoritárias que está sempre certo. Como resultado, se o presidente não estivesse satisfeito com a política do banco central, demitiu o seu presidente. Ao longo de 3 anos (2019 – 2021), o presidente desta instituição foi substituído três vezes. Portanto, a política de pessoal de Erdogan lembrava a de um típico presidente polonês de um clube de futebol, que acreditava que se o time perdesse, a culpa seria exclusivamente do treinador.

O presidente também não gostou do Instituto de Estatística Turco. Com isso, entre 2019 e 2021, o presidente foi trocado 4 vezes. Isto reflecte-se negativamente no próprio Erdogan, que é incapaz de abordar racionalmente as escolhas das pessoas certas. Afinal, se ele se livrou de quatro presidentes, significa que está a minar a independência e os restos da reputação de instituições que deveriam ser independentes.

Este ambiente institucional instável também teve um impacto negativo na percepção do banco central. Se o presidente de uma das instituições mais importantes do país puder ser substituído por causa do mau humor do sátrapa, duas coisas acontecem. Primeiro, os investidores esperam um prémio de risco muito mais elevado. Em segundo lugar, existem carreiristas que são apenas sim-homens e não dialogam com o líder do Estado. Isso significa que mesmo que existam especialistas no banco central (e são muitos), o potencial intelectual da organização está bloqueado por "acima". Isto conduz a erros graves na gestão da política monetária, o que se traduz em instabilidade económica.

Erdogan continuou a insistir que a relação entre as taxas de juro e a inflação era específica. Na opinião dele “A taxa de juros é a causa e a inflação é o efeito”. Por esta lógica, quanto mais baixas as taxas de juro, menor será a inflação.

Pandemia e outra onda de enfraquecimento da lira

Após a pandemia da COVID-19, iniciou-se outro ciclo de aumentos das taxas, não só nos países desenvolvidos, mas também nos países em desenvolvimento. A Türkiye também deverá iniciar um ciclo de aumentos para atrair capital estrangeiro. Contudo, o banco central turco escolheu um caminho diferente. No final de 2021 iniciou um ciclo de cortes nas taxas de 19% para 14%. O objetivo era estimular o crescimento econômico e reduzir os custos dos juros. Isso era consistente com a nova teoria do líder:

“Taxas mais altas significam inflação mais alta”.

No entanto, tal ação minou a independência do banco central aos olhos dos investidores. Houve saída do kaipal, que resultou apenas em novembro de 2021 Taxa USD/TRY aumentada em 40%. O governo turco salvou-se o melhor que pôde. Como resultado, surgiu um novo produto financeiro: depósito em lira turca z “opção de moeda”. O que isso significa? O governo deveria pagar a diferença se os lucros dos investimentos em dólares fossem superiores aos em liras. Então era um depósito em liras com depósito embutido opção de moeda, que compensou os efeitos do enfraquecimento da lira. O objetivo era impedir as pessoas de converter liras em dólares. Com a saída de capital estrangeiro, foi necessário gerar um saldo positivo na conta corrente. Como resultado, a taxa de câmbio teve que se “adaptar” às novas condições.

A inflação na Turquia atingiu níveis nunca antes vistos na União Europeia. Em 2022, inflação será medida por órgãos governamentais indicou o nível de 85%. No ano seguinte a taxa era de 44%. Estes são números oficiais, mas muitas pessoas queixam-se de que a inflação real é muito mais elevada. Os preços dos bens de primeira necessidade estão a aumentar de forma particularmente forte, o que é muito difícil, especialmente para os mais pobres. Mas O presidente turco parece satisfeito com a sua política económica. Caso contrário, ele teria desistido de suas ideias. No entanto, ele acredita teimosamente que só ele pode curar a Turquia. Como resultado, o banco central continuou a manter taxas de juro profundamente negativas. Por enquanto, ele tem sucesso no combate à inflação "pelo menos na média".

O governo turco está a concentrar-se em estimular a procura, anunciando aumentos significativos no salário mínimo e atribuindo enormes quantias de dinheiro à assistência social. Em 2023, pouco antes das eleições, Erdogan anunciou Aumento de 45% para funcionários públicos. No entanto, quando a oferta monetária aumenta, os gastos adicionais do governo também alimentam o fogo da inflação.

2022 – 2023: mais golpes para a Turquia “milagre econômico” e um momento de sobriedade

O ambiente macroeconómico não ajudou novamente os turcos. O primeiro golpe foi a agressão da Rússia contra a Ucrânia. Isto levou a um aumento dos preços dos hidrocarbonetos, que constituem uma componente importante das importações nacionais. Os preços dos alimentos também aumentaram, o que também afectou a parte mais pobre da sociedade turca. O aumento da inflação também representou um desafio para a defesa da lira turca. Além disso, no primeiro trimestre de 2023, ocorreu um enorme terramoto na província de Malatya. Isto resultou na necessidade de enormes despesas na reconstrução de infra-estruturas e na ajuda aos sobreviventes. É claro que muitos países e organizações mundiais declararam ajuda. No entanto, deve recordar-se que o grande terramoto anterior, em 1999, causou dois anos de perturbações económicas. Em última análise, a difícil situação económica abriu o caminho para Erdogan. Como será desta vez? É desconhecido.

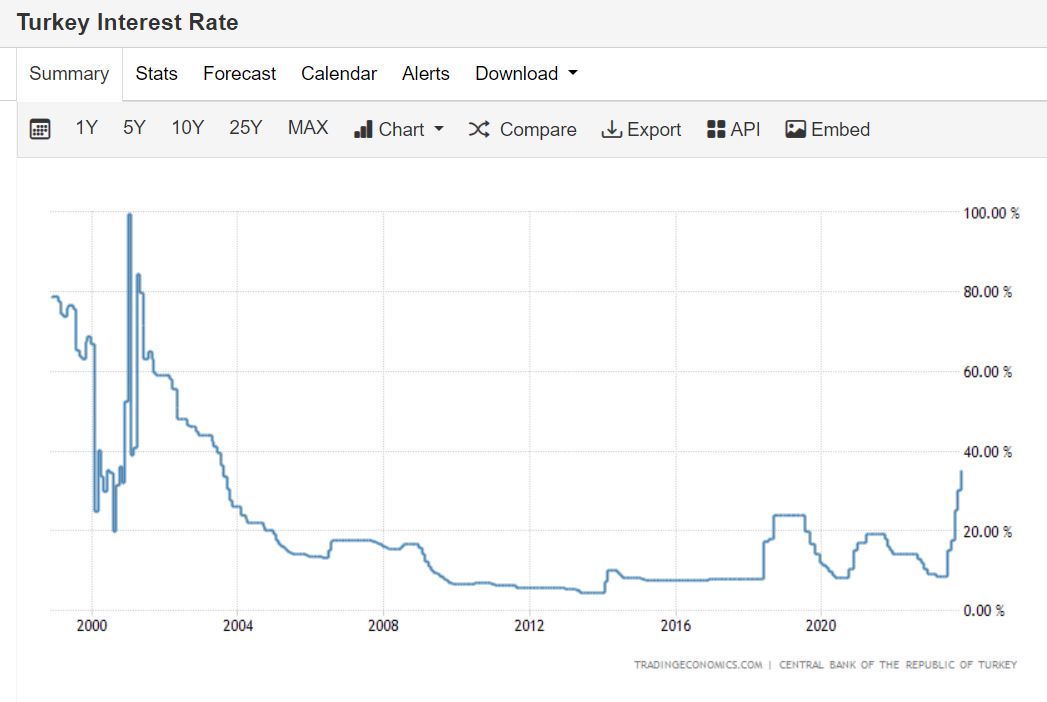

Taxas de juros na Turquia. Fonte: Tradingeconomics.com

Política monetária e resultados da Turquia

O ano de 2023 assistirá a um maior enfraquecimento da lira turca e à persistência inflação alta que voltou acima de 60%. As pessoas estão cada vez mais decepcionadas com a política de Erdogan, que ficou visível depois das eleições, onde venceu apenas na segunda volta. Haverá uma recuperação e um retorno à política monetária ortodoxa? Dizem que as pessoas se tornam racionais quando todos os outros métodos falham. Talvez seja isso que aguarda Erdogan. Descobriremos em breve. Neste ponto, o banco central aumenta a taxa de juros de forma muito significativa. Em outubro de 2023, aumentou de 35% para 30%. O objetivo era impedir o enfraquecimento da lira e reduzir a inflação. Por enquanto, a dança dos dervixes na lira está a todo vapor.

Deixe uma resposta