A escassez de oferta pressionará ainda mais os preços das commodities

As matérias-primas continuam a gozar de particular interesse e procura. A combinação de uma revitalização induzida por vacina na atividade global, uma transformação verde e escassez emergente em muitas commodities importantes fez o Bloomberg Commodity Index ganhar 45% em comparação com o colapso da Covid-19 em abril do ano passado. O desempenho ano após dia empurrou o preço das ações relacionadas a commodities para o topo das cestas de ações do Saxo.

Após quase uma década de paralisação ou quedas, o setor teve uma forte recuperação, com commodities individuais registrando altas de longo prazo. Embora as commodities individuais tenham experimentado períodos de fortalecimento na época, o boom nos últimos meses foi claramente sincronizado em todos os três setores: energia, metais e produtos agrícolas.

No entanto, após o forte aumento nos rendimentos dos títulos dos EUA que começou em janeiro, o sucesso recente do setor em atrair negócios de compra especulativos recordes pode no curto prazo - e apesar de fundamentos sólidos - forçar uma correção ou, na melhor das hipóteses, um período de consolidação.

O aumento dos preços das commodities é o resultado de uma série de fatores, mas as expectativas de crescimento pós-pandêmico dinâmico são particularmente importantes a esse respeito, graças a estímulos fiscais significativos que aumentarão a demanda por ativos de hedge e a transição verde. Ao mesmo tempo, após anos de investimento insuficiente, a oferta de várias matérias-primas essenciais está diminuindo. Esses fenômenos contribuem cada vez mais para a percepção de que uma nova era começou para os mercados de commodities e, no longo prazo, talvez outro superciclo.

O superciclo é caracterizado por períodos mais longos de desproporção entre a demanda crescente e a oferta inelástica. A correção desse desequilíbrio entre a oferta e a demanda leva tempo devido ao alto nível inicial de despesas de investimento para novos empreendimentos, bem como a necessidade de organizar uma nova oferta. Por exemplo, na indústria do cobre, o tempo desde a decisão até a produção pode ser de dez anos. Esses longos períodos costumam fazer com que as empresas atrasem a tomada de decisões de investimento em antecipação ao aumento dos preços, quando geralmente é tarde demais para evitar novos aumentos.

Os superciclos de demanda anteriores incluíam o rearmamento pré-Segunda Guerra Mundial e a reforma da economia chinesa, que se acelerou depois que a China ingressou na Organização Mundial do Comércio em 2001. Na época da crise financeira global de 2008, o índice geral de retorno de commodities da Bloomberg subiu conforme tanto quanto 215%. As motocicletas também podem ser de abastecimento - a última delas referiu-se ao embargo do petróleo da OPEP na década de 70.

O próximo superciclo de commodities deve ser impulsionado não apenas pelo aumento da demanda, mas também por um aumento do risco de inflação, já que os investidores precisam de ativos reais, como commodities, para proteger as carteiras após anos de retornos decepcionantes. Além disso, após uma década priorizando os investimentos em tecnologia em relação aos ativos tangíveis, faltam novas linhas de abastecimento.

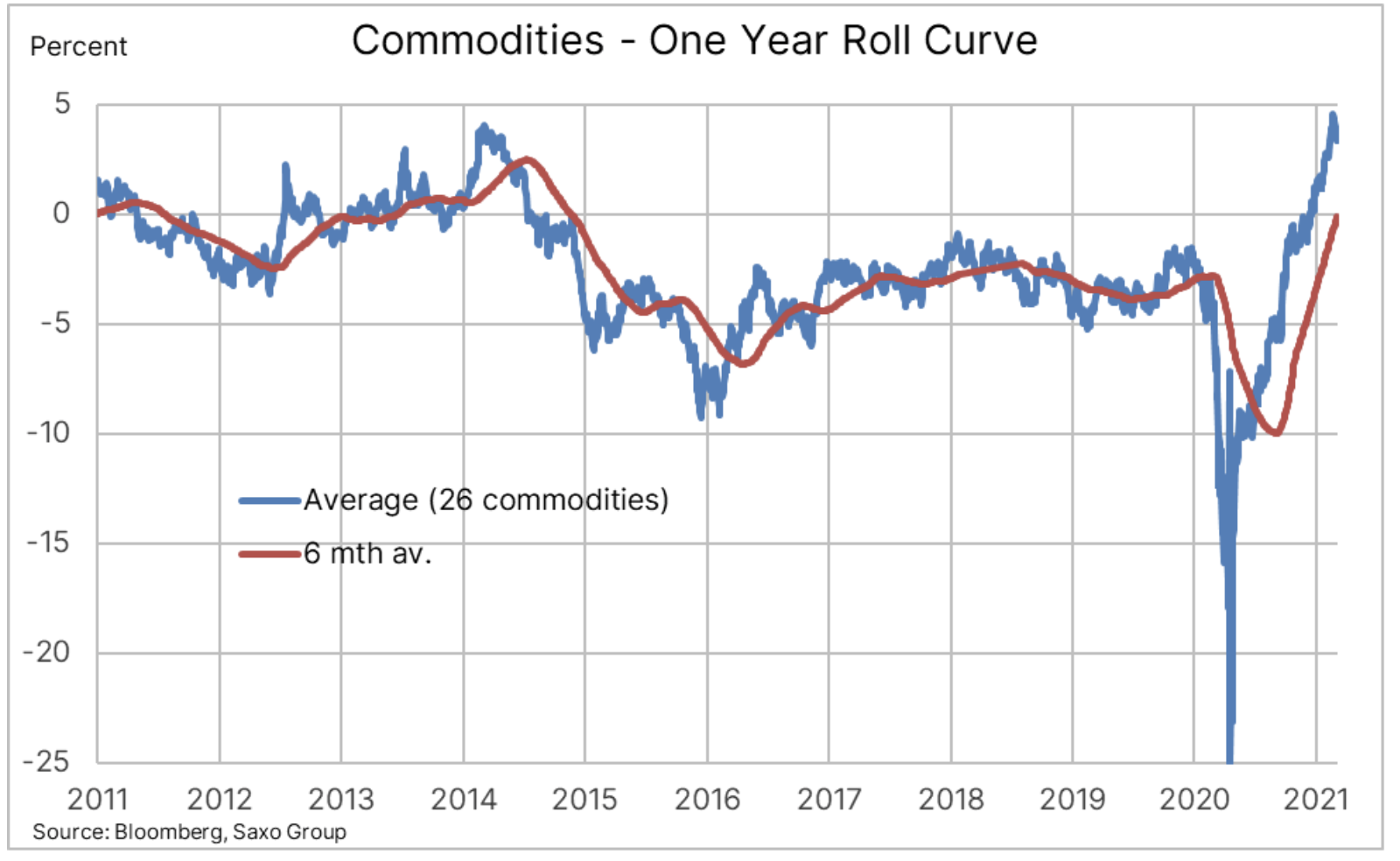

Gráfico: A redução da oferta de uma série de commodities tornou os ganhos de retenção positivos para uma cesta de 26 commodities pela primeira vez em sete anos, uma tendência que é crítica e aumentou o apetite de investimento por investidores de longo prazo. Exposição passiva às matérias-primas.

A restrição de abastecimento do mercado que contribui para a criação de uma estrutura conhecida como deportação está no seu ponto mais alto desde 2014, e após anos de baixos lucros causados por juros sobre operação - estrutura oposta resultante do excesso de oferta - estamos observando um novo aumento do interesse dos investidores. O gráfico abaixo mostra o impacto negativo do mercado de ações juros sobre operação - uma estrutura que significa que os investidores com uma posição em um contrato de futuros ou em um seguinte fundo de capital aberto recebem um retorno negativo em qualquer rolagem de exposições de um contrato que está expirando para um contrato de preço mais alto mais abaixo na curva.

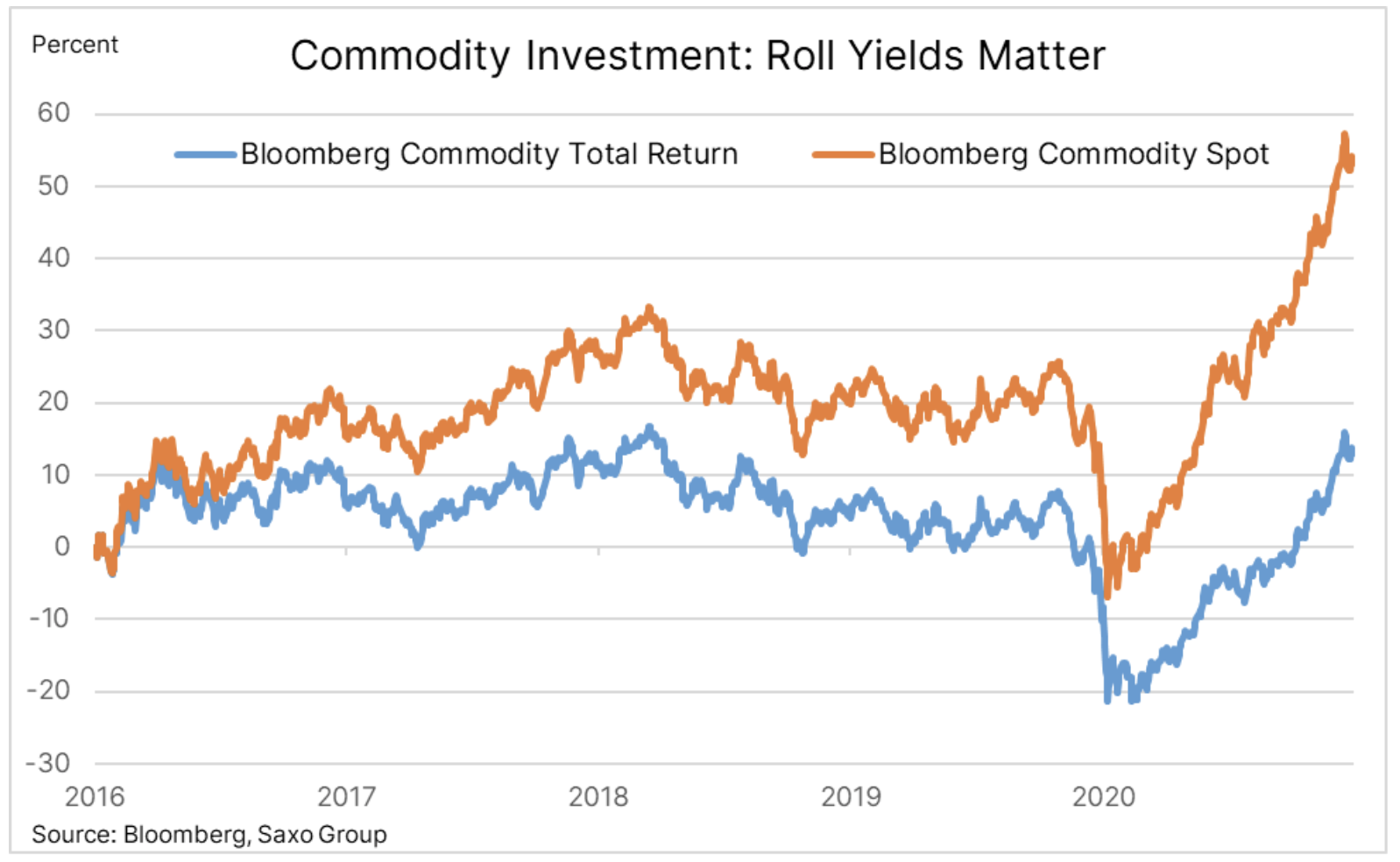

Gráfico: O índice à vista da Bloomberg monitora o desempenho dos contratos nos próximos meses, enquanto o índice de retorno geral inclui ganhos de rolagem. A diferença de quase XNUMX% no desempenho nos últimos cinco anos reflete principalmente o impacto negativo da rolagem da exposição em um mercado de excesso de oferta.

O forte impulso nos mercados de commodities nos últimos meses, juntamente com sinais de uma contração na oferta, alimentou negociações de compra de investidores especulativos, alguns dos quais estão procurando proteção contra a inflação e outros simplesmente aderiram à onda de impulso crescente. Embora a demanda física e a oferta limitada pareçam favoráveis para os preços nos próximos meses, se não anos, as perspectivas de curto prazo podem ser mais desafiadoras, pois os investimentos de "papel" estão expostos aos efeitos de um declínio no apetite pelo risco como resultado de o recente aumento nos rendimentos dos títulos, especialmente a lucratividade viável

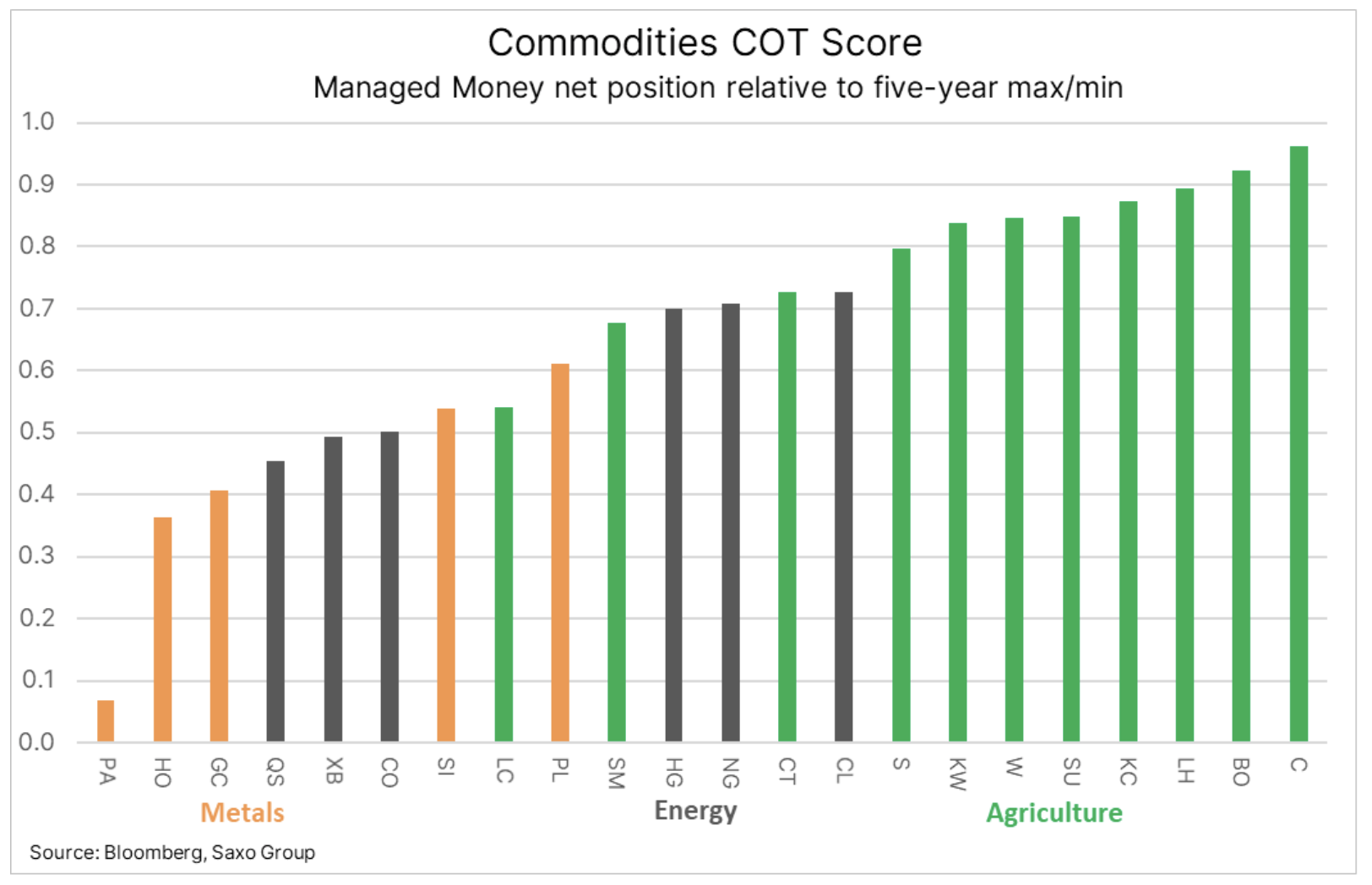

Gráfico: Posições de fundos nas principais commodities em relação ao mínimo e máximo de cinco anos, mostrando a escala de crescimento das posições longas nos últimos meses. Isso é particularmente verdadeiro para produtos agrícolas, especialmente aqueles que se beneficiaram da forte demanda chinesa e das recentes preocupações com a produção sul-americana relacionada ao clima.

Petróleo bruto

Os preços são esperados nos próximos meses óleo continuará a crescer, uma vez que a crescente demanda por combustível permitirá que a OPEP + recue ainda mais dos drásticos cortes de produção de abril passado, que viram os preços totalmente retornarem aos níveis anteriores um ano depois. No entanto, alguns desafios permanecerão, em particular devido ao risco de que um mercado em alta impulsionado pela oferta restrita, em oposição a um impulsionado pela demanda, possa inibir o retorno à tendência de alta da demanda.

Parte do risco de permitir um aumento tão grande nos preços antes que a demanda se recupere totalmente se baseia na suposição de que os produtores de óleo de xisto dos EUA mudaram seu foco para a extração a todo custo e começaram a gerar valor para os acionistas enquanto reduzem a dívida. Dado que o preço do petróleo WTI está bem acima do limite, os próximos meses mostrarão se essa disciplina pode e será mantida.

Supondo que isso aconteça, é óbvio que o grupo OPEP + embarcou em uma estratégia de oferta restrita no mercado de petróleo bruto. Ele será eficaz enquanto a demanda global de combustível crescer 5,4 milhões de barris por dia, conforme atualmente projetado pela Agência Internacional de Energia, e o crescimento da oferta fora da OPEP permanecerá limitado a menos de um milhão de barris por dia.

Embora o petróleo bruto Brent provavelmente termine em torno de US $ 2021 em 70, continuamos céticos quanto ao momento, já que o mercado precisa cada vez mais de tempo para esfriar e se consolidar. Se vai ganhar tanto fôlego depende do ritmo em que a OPEP + traz barris adicionais para o mercado, bem como da continuação da recuperação induzida pela vacina na mobilidade global.

Metais preciosos

Mais sensíveis às mudanças nas taxas de juros e no dólar, eles tiveram um primeiro trimestre difícil, pois tanto o ouro quanto a prata tentavam se defender do aumento dos rendimentos dos títulos dos EUA e, portanto, de um dólar mais forte. O aumento da rentabilidade como tal não é um grande obstáculo, desde que seja o resultado de expectativas de inflação crescentes. Tal não se aplica ao primeiro trimestre, uma vez que as taxas de rendibilidade reais crescentes representaram metade do aumento das taxas de rendibilidade nominais, para cerca de 1,5%.

Em relação ao segundo trimestre, esperamos recuperação devido às perspectivas de crescimento inflação por mais do que o mercado valorizou até agora. Será um processo lento que só se acelerará quando o ímpeto atingir um ritmo positivo o suficiente para forçar os fundos de hedge que limitaram sua exposição a um mínimo de quase dois anos a retornarem ao mercado. Reiteramos nossa visão de que o ouro poderia atingir US $ 2 / onça este ano, enquanto a prata poderia ter um desempenho ainda melhor em US $ 000 / onça. Baseamos isso em um impulso positivo adicional na forma de demanda do setor industrial, que trouxe a relação ouro-prata para cerca de 33.

cobre

cobre continua sendo uma das commodities mais robustas, que já dobrou o preço da pandemia de baixa de 2020. A demanda, tanto de investimento quanto física, provavelmente permanecerá alta, e a mudança acelerada do carbono pode fazer com que o déficit anual de abastecimento atinja seu nível mais alto em muitos anos. Desde que Joe Biden ocupou a Casa Branca, a transição verde tornou-se global e o impulso em direção a um mundo mais eletrificado exigirá enormes quantidades de cobre em um momento em que o suprimento futuro parece relativamente fraco. Esperamos que o cobre HG esteja em uma ampla faixa, com uma tendência de alta a partir das mínimas de 2020 limitando o potencial de baixa, enquanto no contexto de crescimento, o foco deve estar na alta recorde de 2011 de $ 4,65 / lb.

agricultura

Um forte boom e, portanto, um compromisso recorde do investidor, deve esfriar com o início da temporada de plantio e cultivo no hemisfério norte. No ano passado, o fornecimento de uma série de produtos agrícolas, especialmente grãos e sementes oleaginosas, tornou-se muito mais limitado devido ao grande número. As preocupações com o clima na América do Sul no primeiro trimestre e os pedidos de compra significativos da China no ano passado trouxeram os estoques projetados para o final da temporada 2020-2021 em seu nível mais baixo em anos. Nesse contexto, nos próximos meses, o foco estará nas condições de semeadura e cultivo, principalmente nos Estados Unidos e na região do Mar Negro.

Devido à alta posição especulativa comprada, um forte início da temporada de semeadura pode colocar as primeiras posições em milho e soja em risco de correção. Deve-se também prestar atenção à demanda da China, tendo em vista os sucessivos surtos de peste suína africana que podem reduzir a demanda por matérias-primas estrangeiras, em particular para os dois tipos de culturas acima mencionados.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.