– esta criptomoeda aumentou de preço 2024 vezes em 20")

registram a maior saída diária de fundos da história")

Revisão Semanal dos Mercados de Commodities: Problemas com a China e o FOMC

O setor de commodities recuou pela segunda semana, mas junho foi o primeiro mês a fechar com lucro desde novembro do ano passado, principalmente por conta de altas muito fortes na primeira quinzena do mês. O Bloomberg Commodity Total Return Index, que acompanha o desempenho dos 24 principais futuros de commodities, incluindo energia, metais e commodities agrícolas, avançou para um ganho mensal de 3%, logo abaixo do índice MSCI World. Os ganhos foram liderados pelo setor de grãos, que chegou a registrar alta de 20% antes de fechar o mês com ganho de 7,5%, em meio à deterioração das condições da safra de um lado e das chuvas favoráveis do outro, levando em conta o impacto da especulação .

O sentimento nos mercados financeiros e de commodities piorou na semana passada, depois que traders e investidores reagiram negativamente à ata da última reunião FOMC sugerindo que Reserva Federal ainda não tomou medidas suficientes para combater a inflação persistente. Além disso, a economia chinesa, que luta para se recuperar há meses após o fim das rígidas restrições pandêmicas do ano passado, continua dando sinais de enfraquecimento, já que os temores de outra desaceleração do setor imobiliário, que até agora representaram mais de um quarto da atividade econômica do país, continuam a mostrar sinais de enfraquecimento. A venda de commodities relacionadas à China começou após a taxa de câmbio do yuan mar caiu para quase mínimos de vários anos antes que os principais bancos estatais e o Banco Popular da China (PBOC) intensificassem os esforços para conter o declínio.

Esses desenvolvimentos contribuíram para o fortalecimento geral do dólar, enquanto os rendimentos dos títulos se aproximavam dos níveis vistos pela última vez antes da crise financeira. O aumento dos rendimentos prejudicou as perspectivas para os metais de investimento, com o ouro caindo abaixo de US$ 1, enquanto os metais industriais, liderados pelo cobre, tiraram a maior parte de sua inspiração direcional da volatilidade do yuan. O setor de energia perdeu força após um rali de dois meses, mas a atual previsão de oferta limitada, apoiada pelos cortes de produção da OPEP+, impedirá uma correção mais profunda nesta fase.

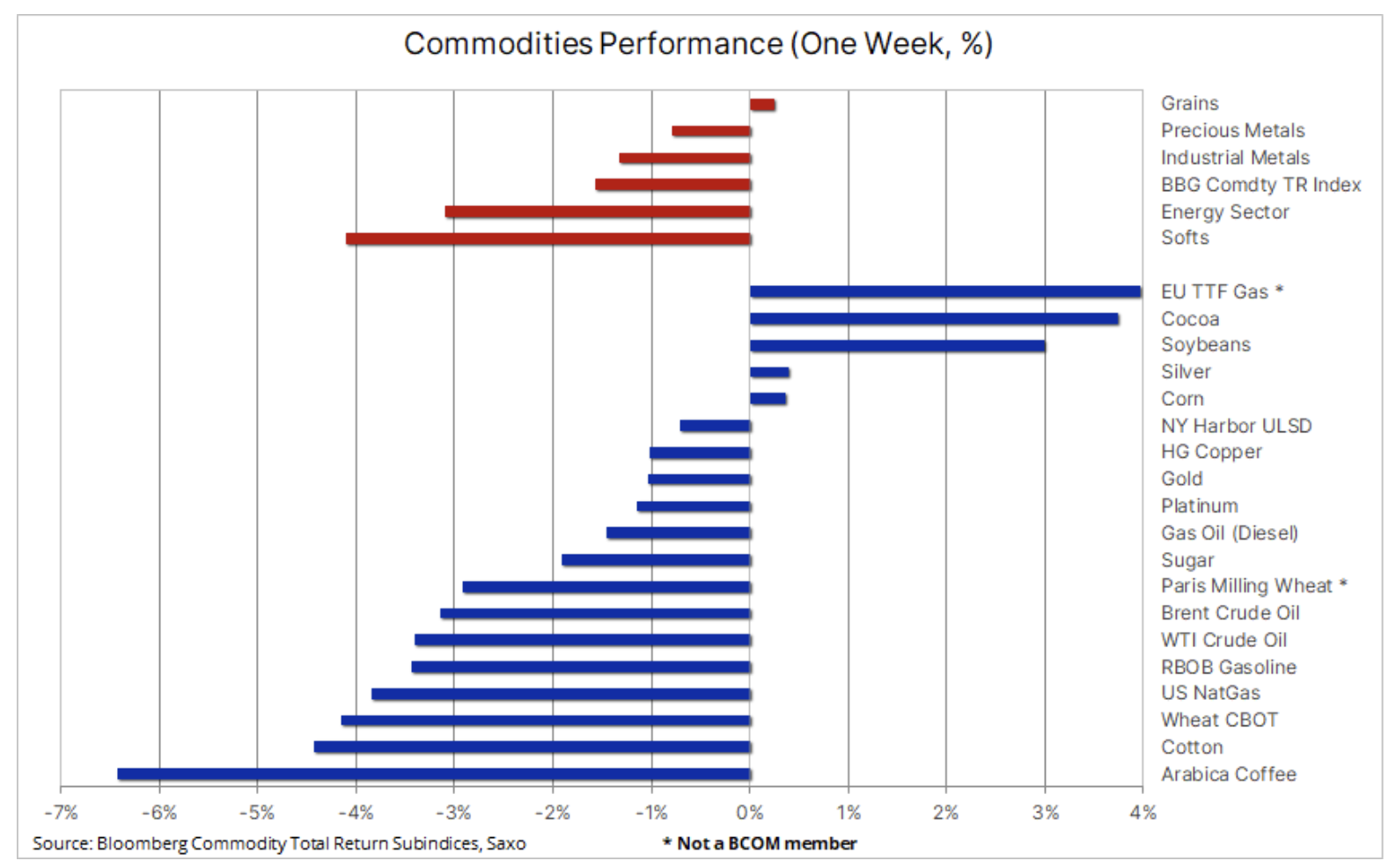

Ao mesmo tempo, o setor agrícola se estabilizou após semanas de fraqueza, embora as entregas do Mar Negro continuem sendo uma preocupação. Nos Estados Unidos, as expectativas de calor no final de agosto ainda podem afetar o resultado final da safra. Além disso, as restrições às exportações de arroz e açúcar da Índia - o maior fornecedor desses dois importantes alimentos - continuam sustentando o aumento dos preços, apesar de uma ligeira queda na semana passada.

Perspectiva de curto prazo: Jackson Hole

O Simpósio de Política Econômica do Federal Reserve em Jackson Hole, Wyoming, está programado para 24 a 26 de agosto. O tema deste ano é "Mudanças Estruturais na Economia Global", e o presidente do Fed, Jerome Powell, deve falar às 25h EST em 10 de agosto. Outros banqueiros centrais também tomarão a palavra, e comentários recentes indicam que os bancos centrais manterão a flexibilidade em termos de novos aumentos de juros, evitando claramente o compromisso de reduzi-los no futuro próximo. No entanto, as reflexões sobre a dinâmica económica, em particular as adversidades atuais, podem revelar-se cruciais, podendo o crescente risco de crédito justificar uma postura relativamente branda.

Essencialmente, o Índice Bloomberg Commodities de Retorno Geral (Retorno total da mercadoria) caiu pela terceira semana consecutiva, apagando mais de um terço dos fortes ganhos obtidos após a mínima do início de junho. A maioria das commodities mais importantes e todos os setores apresentaram quedas, lideradas pelas chamadas produtos macios. Os preços do café caíram acentuadamente em meio ao aumento da pressão de venda dos produtores brasileiros à medida que a colheita se aproximava, diminuindo os temores de escassez que ajudaram a manter o preço alto nos últimos meses. Os preços do algodão também caíram em meio a preocupações com a demanda, apesar de uma previsão de colheita de algodão muito menor nos EUA devido às altas temperaturas recordes nos estados do sul.

Pela segunda semana, no topo da tabela estão os futuros de gás TTF da UE, que não estão incluídos no Bloomberg Commodity Index. Seu preço continua impulsionado por preocupações com uma greve nos três centros de exportação de GNL mais importantes da Austrália, o que poderia afetar 10% dos embarques globais de GNL e, assim, aumentar a concorrência dos compradores asiáticos de gás destinado à Europa, uma região que se tornou mais dependente das importações de GNL depois de um declínio acentuado nos suprimentos da Rússia. O forte aumento recente ressalta o risco de outro inverno volátil, dada a incerteza em torno do clima e da produção renovável.

Petróleo bruto: oferta escassa versus ventos contrários macroeconômicos

O comércio de energia caiu pela primeira vez em oito semanas, com os investidores focados na consolidação depois que o apetite geral pelo risco foi contido em meio à intensificação dos ventos macroeconômicos contrários ao crescimento econômico da China e às crescentes preocupações com as taxas de juros. China - o maior importador do mundo óleo – continuam a ser uma peça-chave do quebra-cabeça do petróleo, especialmente considerando que a maioria das previsões de sólido crescimento da demanda para este ano se baseia na demanda do Reino do Meio, de acordo com a AIE. No que diz respeito aos desenvolvimentos atuais no mercado de petróleo, portanto, é particularmente importante focar na China para demanda e na Arábia Saudita para oferta, com um corte voluntário de produção de 1 milhão de bpd que provavelmente fortalecerá o mercado e evitará uma correção mais profunda nesta fase.

Por outro lado, as crescentes reservas de produção dos fabricantes OPEP como resultado das restrições de oferta, juntamente com o aumento das exportações de países como Irã e Venezuela, que não estão vinculados a cotas, e as preocupações de demanda mencionadas acima, acreditamos que essas são as forças que impedirão um movimento sustentado acima de US$ 90.

No início da semana, os preços do petróleo Brent e WTI caíram abaixo de suas médias móveis de 81,75 dias, sinalizando uma pausa no forte rali de preços que começou no início de julho após os cortes na produção saudita. Com uma perda de apetite de risco devido ao aumento contínuo dos rendimentos dos títulos e amplas quedas nos mercados de ações, os investidores se concentraram na consolidação, mas enquanto o petróleo Brent permanecer acima de US$ 78 e o WTI acima de US$ XNUMX, o risco de outra rodada de itens de liquidação longa pelos fundos permanece limitado.

Cobre: relógio yuan

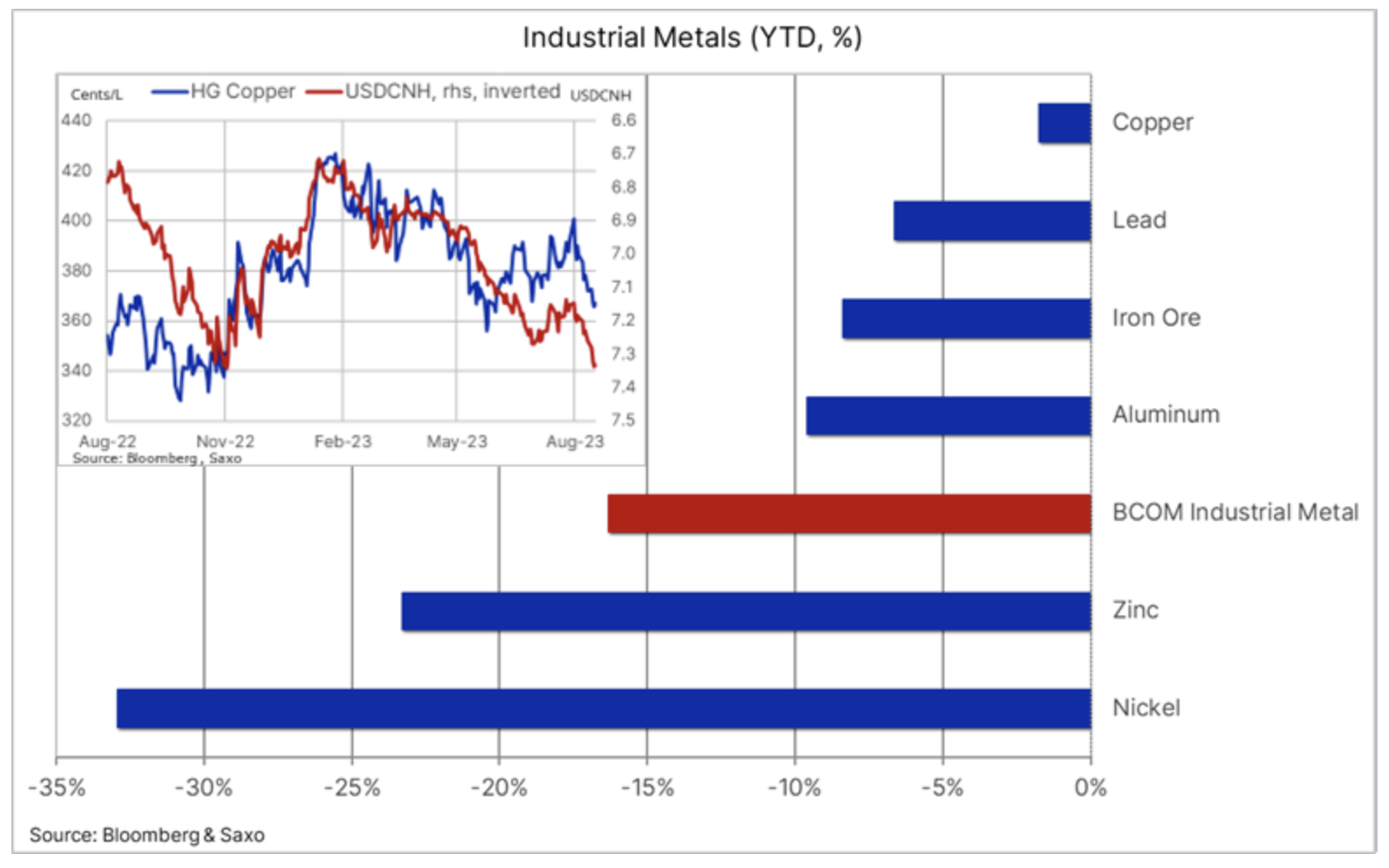

Os contratos futuros de cobre negociados nas bolsas de valores de Londres e Nova York continuam desafiando a gravidade, com tendências de lado por meses, enquanto o restante do setor de metais industriais sofreu quedas acentuadas em meio a preocupações com o crescimento econômico. Bloomberg Industrial Metals Index, monitorando o desempenho cobre (com peso de 35,9%), alumínio (27,4%), zinco (16,1%), níquel (14,2%) e chumbo (6,4%), com queda de 16,4% em relação ao ano anterior e próximo do mínimo do ano passado, quando o bloqueio prolongado na China afetou negativamente o sentimento e, principalmente, a demanda do maior consumidor mundial de cobre.

Embora a fraqueza nos preços dos metais industriais, liderada pelo níquel e zinco, tenha criado um ambiente difícil para os investidores, o cobre permanece resiliente e apesar dos PMIs estagnados no setor manufatureiro – geralmente bem correlacionados com a demanda de cobre – a demanda chinesa permanece surpreendentemente forte. Ele contribuiu para isso demanda de transição verde forte e apoiada pelo governo para baterias, motores de tração elétrica, armazenamento de energia e atualizações de rede.

Além do já mencionado enfraquecimento na China e dos PMIs globais no setor manufatureiro afetando os preços, a correlação muito forte do cobre com o renminbi chinês continua a desafiar a direção de curto prazo do metal após os recentes cortes nas taxas do PBOC derrubarem a moeda chinesa mar ao seu nível mais baixo em relação ao dólar desde novembro do ano passado, antes de uma ligeira recuperação seguida de intervenção do governo e com ela alguma recuperação no mercado de cobre.

Embora os baixos níveis de estoque continuem a fornecer algum suporte, os investidores de longo prazo continuam apontando para a falta de grandes projetos de mineração para garantir um fluxo constante de suprimentos futuros. Isso confirma nossa perspectiva construtiva estrutural de longo prazo, à medida que a demanda por metais de transição verde cresce e as mineradoras enfrentam custos crescentes de insumos devido ao aumento dos custos de diesel e mão de obra, deterioração do teor de minério, aumento dos custos regulatórios e intervenções, bem como mudanças climáticas, causando interrupções que variam de inundações a secas.

Ouro: touros precisam ter paciência

Os preços do ouro permanecem em um canal descendente, caindo pela quarta semana consecutiva à medida que os rendimentos aumentam e o dólar se fortalece em meio à especulação de que FOMC pode ser forçado a aumentar ainda mais as taxas de juros, já que os dados econômicos recebidos indicam uma pressão de preços contínua. Enquanto este aspecto permanecer no centro das atenções, espera-se pouco interesse dos gestores de ativos e outros grandes investidores, dada a atual alta oportunidade/custo financeiro de manter o ouro em relação aos produtos do mercado monetário de curto prazo.

O custo de manutenção ou o custo de oportunidade de manter uma posição de ouro é igual ao custo de manutenção e à receita de juros que um investidor pode obter de um instrumento de taxa de juros de curto prazo, como títulos do tesouro ou produtos do mercado monetário. Portanto, se você possui ouro físico ou mantém e rola uma posição futura, há um custo para fazer isso, seja por não receber +5% por meio de um instrumento de taxa de juros de curto prazo ou devido à rolagem para um preço mais alto no mercado futuro.

Embora mantenhamos nossa perspectiva otimista para o ouro, esses desenvolvimentos também destacam o risco de que o ouro continue lutando para atrair a demanda dos investidores até que haja algum avanço na forma de um evento de crédito, uma desvalorização do dólar ou a crença de que o FOMC mudou sua posição em relação à redução das taxas de juros. É improvável que os comerciantes técnicos forneçam suporte significativo até que a tendência de baixa seja quebrada e, até então, podemos correr o risco de estender o movimento do ouro para US$ 1.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.