Revisão semanal de commodities: um início difícil para 2024

As primeiras semanas de um novo ano financeiro são um período que deve sempre ser tratado com alguma cautela em termos de observação de sinais comerciais, direção de ações e temas de investimento. A semana passada não foi excepção a este respeito, especialmente nos mercados bolsistas globais, que começaram 2024 na defensiva, principalmente devido ao facto de os traders esperarem pacientemente pela confirmação da sustentabilidade dos ganhos significativos alcançados no final do ano passado. Uma mudança de foco no início de Novembro, de aumentos adicionais das taxas de juro para a perspectiva de taxas mais baixas em 2024, sinalizada por vários bancos centrais, liderados pelos EUA. Reserva Federal, contribuiu para um aumento significativo dos preços das ações no final do ano, e o índice global MSCI aumentou 14,5% nos últimos dois meses.

O relatório de emprego nos EUA divulgado na sexta-feira, combinado com dados geralmente fortes sobre a economia dos EUA, reduziu as expectativas, levantando dúvidas sobre o momento e a profundidade dos cortes subsequentes nas taxas de juros dos EUA. Os traders de swap, que anteriormente estavam quase certos de um corte nas taxas em março, reduziram agora essas expectativas em cerca de 50%, enquanto o número esperado de cortes de 25 pontos base para este ano caiu de mais de seis para pouco menos de cinco.

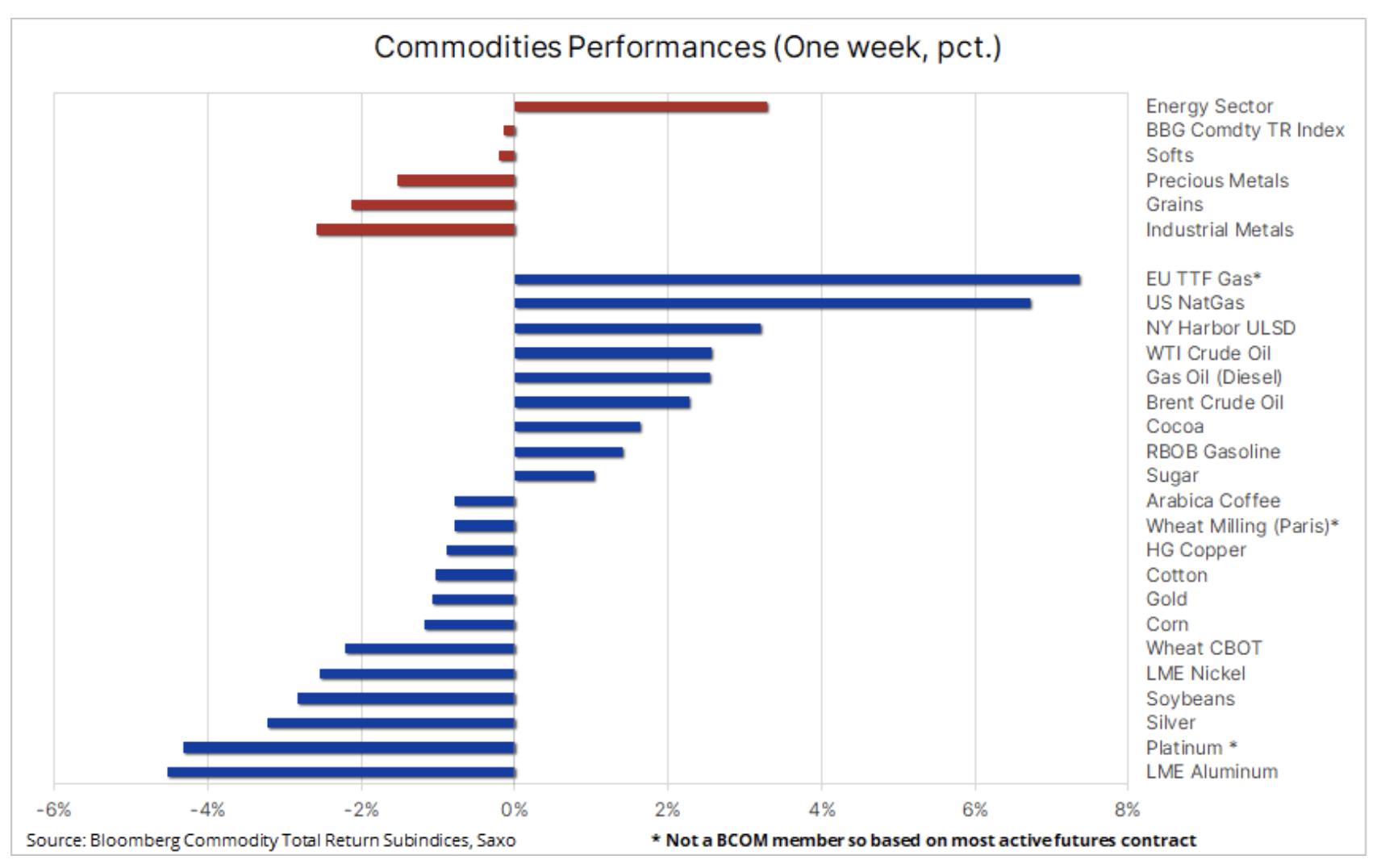

Do lado das matérias-primas, o retorno total das matérias-primas da Bloomberg manteve-se quase inalterado numa base semanal, com perdas nos sectores dos metais e da agricultura compensadas por ganhos no sector da energia. O principal factor subjacente a estas alterações foi o impacto negativo acima mencionado das expectativas mais baixas em relação aos cortes das taxas de juro nos Estados Unidos, dados económicos fracos da China, riscos geopolíticos relacionados com a região do Mar Vermelho, bem como áreas de arrefecimento significativo no Norte Hemisfério aumenta a demanda por gás e eletricidade.

Altos níveis de estoque evitam que os preços do gás natural subam devido ao frio

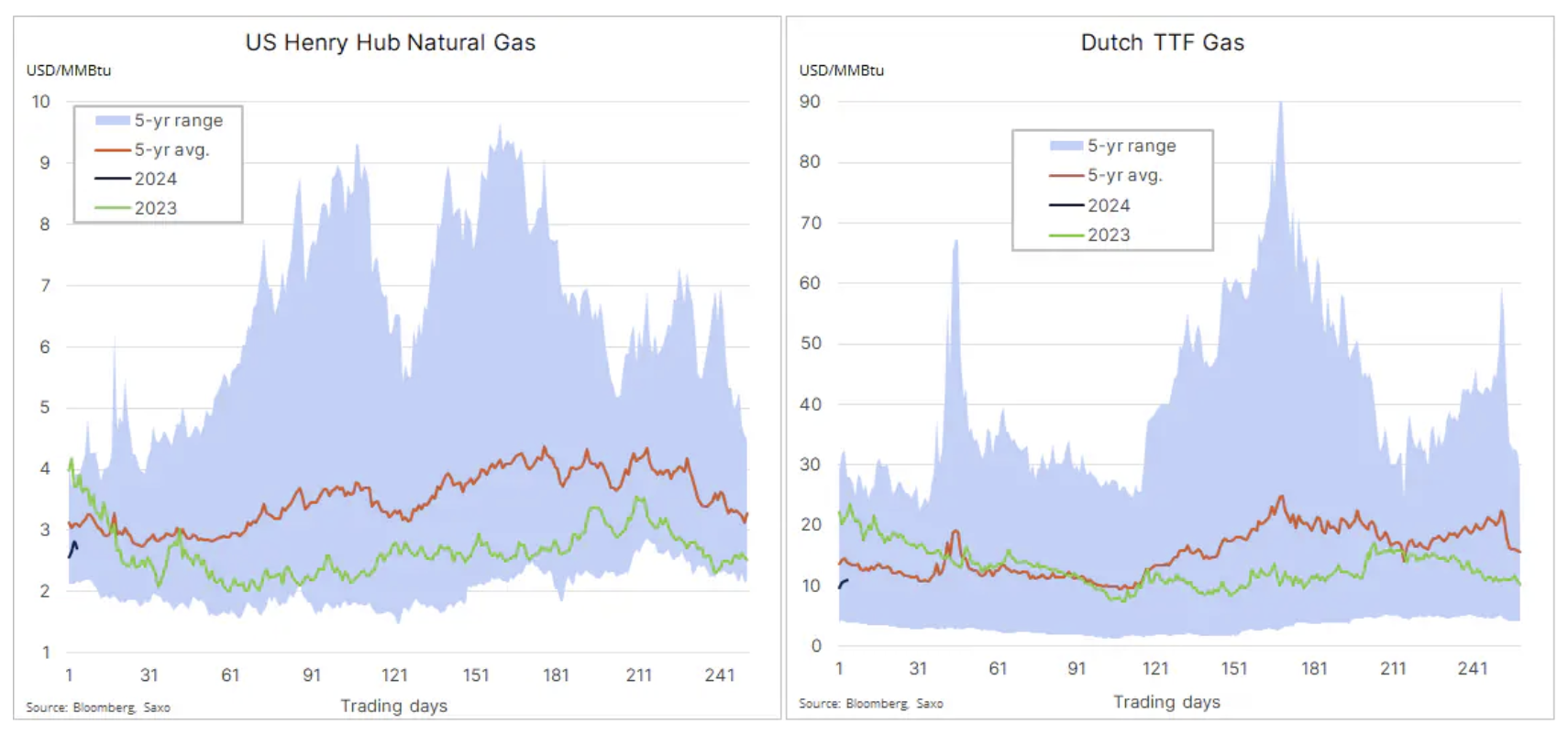

Os maiores perdedores do ano passado começaram a ganhar fortemente na semana passada, e um preços do gás natural em todo o mundo aumentaram à medida que a forte procura no Inverno ajuda a compensar o aumento dos níveis de inventário nos Estados Unidos e na Europa. Os preços do gás nos Estados Unidos subiram cerca de 7% na semana, mas ainda caíram mais de um terço em comparação com o mesmo período do ano passado, enquanto na Europa, os preços futuros do gás de referência holandês TTF caíram cerca de 55% no ano a ano. Isto segue-se a um ano em que os stocks aumentaram como resultado do abrandamento da procura, de um outono quente e da reconfiguração das cadeias de abastecimento a favor do GNL em vez do gás russo. Os armazéns da UE estão atualmente 86,5% cheios, em comparação com uma média sazonal de cinco anos de cerca de 70%. Ao mesmo tempo, nos Estados Unidos, os preços do gás caíram abaixo dos 3 dólares e as existências no final de 2023 atingiram o seu nível sazonal mais elevado desde 2015, após um ano de produção recorde e menor procura relacionada com as condições meteorológicas, e apesar do aumento das exportações.

Ouro vê perda semanal

para ouro 2024 começou de forma relativamente calma, com uma queda de cerca de 1,5% na semana da divulgação do relatório de sexta-feira contendo dados sólidos sobre a economia dos EUA, fazendo com que os rendimentos dos títulos subissem e diminuíssem as expectativas de cortes nas taxas de juros dos EUA. Além disso, as flutuações no risco geopolítico relacionadas com as tensões na região do Mar Vermelho contribuíram para aumentar o interesse no ouro; a prata ficou para trás devido ao declínio nos preços dos metais industriais devido à situação na China. A certa altura, na semana passada, o rácio ouro/prata atingiu o seu máximo de Março, acima de 89 (onças de prata para uma onça de ouro). Geralmente, a prata é negociada no meio da faixa de quatro dólares, entre US$ 21,4 e US$ 25,4.

Depois de resultados surpreendentemente bons em 2023, quando o preço do ouro subiu 13%, em 2024 prevemos um maior fortalecimento do metal amarelo, e com ele da prata, como resultado do impacto de três factores: seguindo o impulso dos fundos de cobertura, mais compras do metal precioso a um ritmo recorde pelos bancos centrais, bem como nova procura por parte dos investidores ETF, como gestores de ativos que estiveram ausentes do mercado durante quase dois anos devido ao aumento dos rendimentos reais e dos custos de manutenção de ativos. Com a Reserva Federal dos EUA inclinada para cortes nas taxas, prevemos que tentar adivinhar o número destes cortes será um factor importante na volatilidade nos próximos meses, com o nível actual de cortes esperados a justificar uma aterragem suave, enquanto uma aterragem forçada ou recessão significaria uma necessidade ainda maior de cortes. Pare.

Vemos a possibilidade de o ouro atingir um novo máximo histórico de US$ 2, enquanto a prata, encontrando suporte adicional do aumento esperado no preço do cobre, poderia mover-se em direção ao máximo de 300 de US$ 2021, sinalizando um declínio na relação ouro/prata de volta. para a média de dez anos abaixo de 30.

Petróleo bruto: um quarto dentro do intervalo à frente

No último análise situação do mercado óleo Descobrimos que o Brent provavelmente permanecerá em torno de US$ 80 no próximo trimestre, já que as preocupações com a oferta não-OPEP+ e o crescimento econômico global compensam os cortes de produção, as tensões no Oriente Médio e outro aumento na demanda global, embora em um ritmo mais lento do que ano passado. O grupo de produtores OPEP+ continuará a apoiar os preços, alargando e potencialmente aprofundando os cortes de produção existentes. Assim, abrem mão de participação de mercado ao mesmo tempo em que aumentam o nível de reservas de produção disponíveis. O momento da primeira e subsequentes reduções das taxas de juro nos Estados Unidos aumentará a volatilidade do mercado devido aos investidores especulativos centrados nas condições macroeconómicas.

Os fundos de hedge começaram 2024 com cautela.

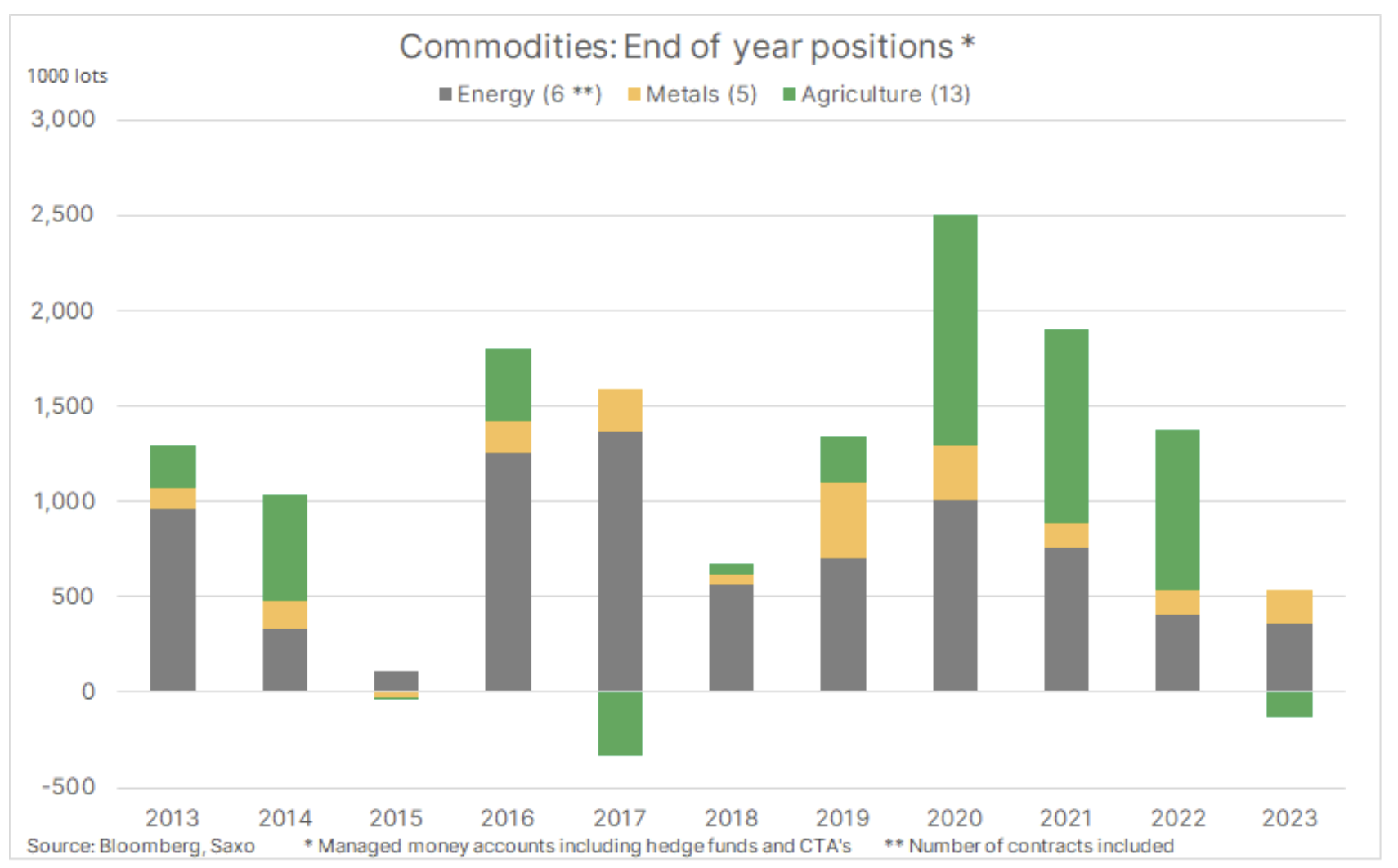

Nos últimos dois anos, o Bloomberg Commodity Total Return Index, que acompanha o desempenho dos 24 principais contratos futuros de commodities, distribuídos quase uniformemente entre energia, metais e produtos agrícolas, gerou um retorno de 2021% em 27 e de 2022% em 16. . Portanto, a suposição de que o retorno do índice seria de cerca de 8% era bastante razoável, dados os desafios do ano passado. Refira-se que se o gás natural americano fosse excluído deste índice, cujo preço caiu até 67%, o seu resultado anual permaneceria quase inalterado.

Como resultado desta queda, houve uma onda de vendas por fundos de hedge e fundos de seguimento de tendências (CTAs) no período de outubro ao início de dezembro. Como resultado, a posição longa líquida em 24 dos mais importantes contratos futuros de commodities caiu para níveis observados pela última vez durante o período mais turbulento da pandemia no início de 2020, quando houve um declínio na procura global de matérias-primas, principalmente combustíveis. Embora a crise do Mar Vermelho no início de Dezembro tenha impulsionado a procura de petróleo, a posição longa líquida total terminou o ano no seu nível mais baixo desde 2015.

No contexto destes desenvolvimentos, vemos uma classe de activos cuja popularidade tem vindo a diminuir, tendo enfrentado dificuldades ao longo do último ano, uma vez que as preocupações com o crescimento económico na China e em todo o mundo e um aumento acentuado nos custos de financiamento levaram o sector industrial a reduzir o excesso Os inventários. Vemos também um setor que, em circunstâncias favoráveis, poderá registar uma forte recuperação em 2024, quando as perspetivas técnicas e/ou fundamentais se tornarem mais favoráveis, levando a uma nova onda de compras e coberturas a descoberto. Os factores que poderiam desencadear tal mudança poderiam incluir cortes nas taxas de juro que reduzam os custos de financiamento e, portanto, juros sobre operação, o que resultará na reposição de stocks no sector industrial, no controlo apertado da oferta de petróleo por parte da OPEP, bem como em sinais de redução na oferta de matérias-primas essenciais, compensando o risco de abrandamento económico nas maiores economias do mundo.

Em 26 de Dezembro, os gestores financeiros tinham uma posição longa líquida de 409 contratos cobrindo 000 grandes contratos de futuros de mercadorias, divididos em energia (24), metais (356) e produtos agrícolas (-179). No caso de 126 contratos, as posições eram longas, enquanto as restantes 15 posições curtas líquidas diziam principalmente respeito a contratos de produtos agrícolas, principalmente cereais. As maiores posições compradas com base no valor nocional do dólar incluíam ouro (US$ 9 bilhões), petróleo bruto (US$ 28 bilhões), gasolina RBOB (US$ 25,6 bilhões) e café arábica (US$ 2,9 bilhões), enquanto as maiores posições vendidas em questão milho (-4,3 bilhões de dólares), trigo (-$1,9 mil milhões) e gás natural (-$1,7 mil milhões).

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.