Títulos - o potencial da dívida chinesa e dos mercados emergentes

Estamos acostumados com a realidade de juros praticamente nulos. Lidamos com reduções em praticamente todas as economias e é difícil encontrar exceções. A situação relacionada à primeira onda do coronavírus obrigou os bancos centrais a realizar uma série de medidas com o objetivo de amortecer a queda do PIB. Eles tiveram sucesso? Não estamos julgando. Os efeitos das ações tomadas são de longo prazo, por isso observaremos as reais mudanças na situação econômica e na estrutura do mercado ao longo dos anos. O primeiro golpe do COVID-19 foi uma luta contra o "desconhecido". Não sabíamos exatamente como ou o que lutar. Portanto, podemos explicar as reações rápidas dos bancos centrais às notícias dos novos pacientes que chegam. Nesse ínterim (entre a primeira e a segunda vaga), foram aplicadas novas soluções de política fiscal - inflação média. Táticas adotadas por Reserva Federal ela nos declarou sem rodeios que a pressão sobre possíveis aumentos das taxas de juros devido à inflação seria abolida em um futuro próximo. Então, onde buscar lucratividade?

Maior lucratividade

Os mercados emergentes são (e têm sido) um lugar que tem sido um forte absorvedor de capital em tempos de maior apetite pelo risco. Isso se deve ao simples fato - eles oferecem maiores taxas de retorno. Como está atualmente?

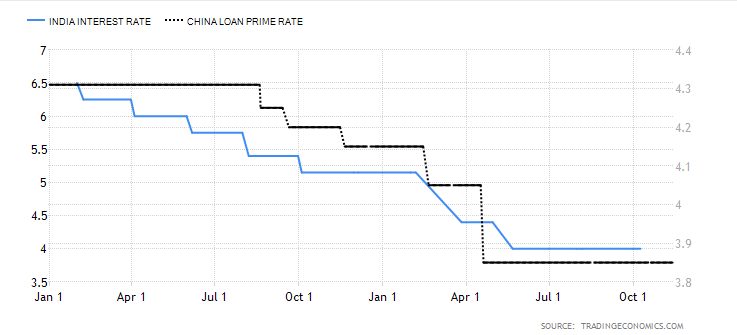

Źródło: Economia de Negociação

Acima, mostramos as taxas de juros atuais da Índia e da China. Estamos omitindo deliberadamente a Rússia ou a Turquia como os próximos representantes dos Mercados Emergentes. Trata-se mais de mostrar os valores que, apesar de as taxas históricas terem sido muito superiores às taxas atuais nos EUA ou na Europa, ainda são bastante elevados. Claro, há muitos fatores que influenciaram (e afetaram) sua forma. O que é importante, entretanto, é que as taxas de juros de mercado mais longas não caíram tão significativamente quanto nos Estados Unidos. Portanto, os títulos de dívida, apesar de um maior risco de crédito, serão uma alternativa mais interessante para os investidores do que os títulos do governo dos Estados Unidos.

Quanto vale o mercado de dívida chinês?

Vale a pena dizer a esse respeito que o mercado de dívida chinês é atualmente a segunda maior dívida do mundo. Seu valor é estimado em cerca de US $ 16,4 trilhões. Portanto, há muito por onde escolher e nos interessar. O potencial dos títulos chineses também vem da própria economia, que é mais flexível, ao contrário do que parece, do que outras condições econômicas globais. O controle central torna-o mais previsível. Pode-se até dizer que o governo pode adequá-lo às necessidades do mundo atual (desde exportação, importação e produção). Portanto, se olharmos para os títulos do governo chinês e americano, eles não estão muito correlacionados entre si. A capacidade das autoridades chinesas de implementar de forma eficiente e eficaz a política que apresentaram no passado. Este é certamente o ponto forte da China. A forte influência do governo nos mercados chineses não é novidade.

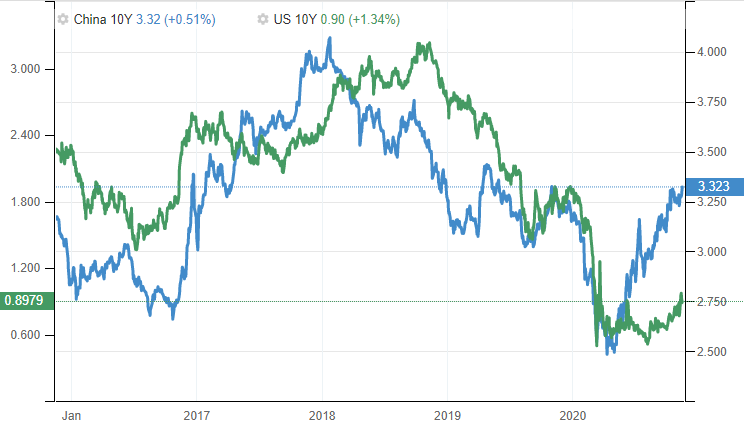

Claro, existem argumentos sobre o retorno e a lucratividade. No entanto, o mercado de dívida chinês parece muito promissor no momento. A comparação acima os títulos são coletados ao longo de um período de 5 anos. Se olharmos apenas para o ano corrente, a rentabilidade dos países "emergentes" atingiu níveis próximos a 3,2%, enquanto a equivalente americana diminuiu cerca de 0,9%.

Nesta comparação, omito intencionalmente as questões de dívida de curto prazo por causa das maiores discrepâncias e da análise da dívida de longo prazo. A pergunta básica que devemos nos fazer neste ponto é - de onde vêm essas grandes discrepâncias? Claro, um argumento é o modelo econômico, o outro, na minha opinião muito mais importante - o comportamento do banco central. Enquanto o Fed dos EUA estava comprando títulos de dívida em massa do mercado, o Banco Popular da China permaneceu relativamente passivo.

Uma oportunidade ou uma ameaça para a moeda chinesa?

O renminbi pode ganhar. Com uma abordagem fortemente analítica, a abertura de mercados ao investidor estrangeiro é sinônimo de chegada de novos capitais. Além disso, os bancos centrais podem ver a lucratividade do mercado de dívida chinês e comprar títulos, mesmo para suas próprias reservas. É claro que os títulos são denominados em moeda própria, então há uma chance interessante para o Renminbi crescer em importância como moeda de reserva. A valorização do yuan nos mercados internacionais seria, obviamente, um processo demorado. No curto prazo, entretanto, devido à rentabilidade favorável da dívida chinesa, o processo de alocação de capital no leste pode se acelerar significativamente.

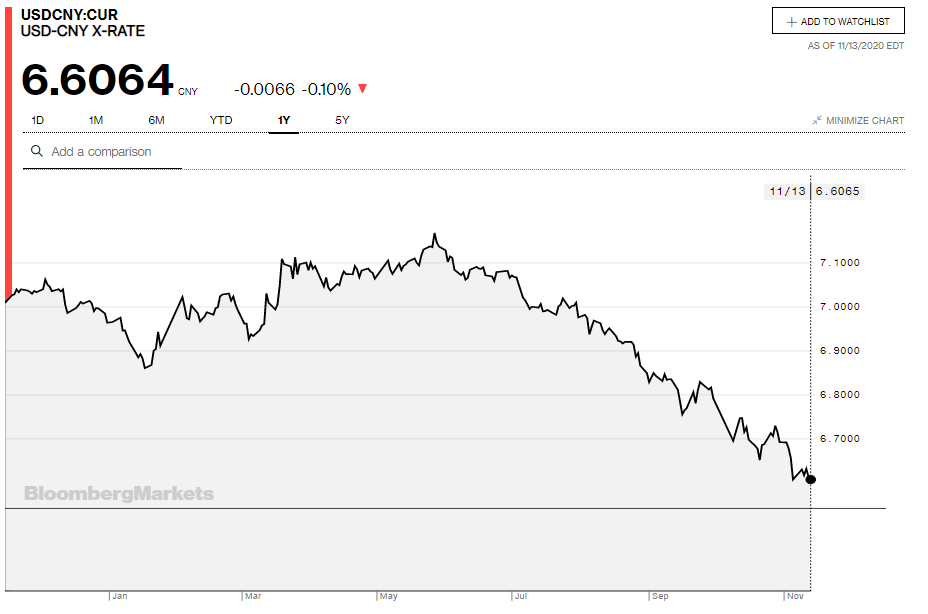

Źródło: Bloomberg

Neste ano, a moeda chinesa valorizou ligeiramente em relação ao dólar, o que é claramente visível no gráfico acima. A política atual da China vai na direção certa. Ela aproveita um período de fraqueza dos EUA para trazer algum frescor e liquidez para seu próprio mercado de dívida. Além disso, em setembro, o FTSE Russell anunciou uma inclusão gradual de títulos chineses no índice de títulos de dívida do governo global, que de fato aumentará sua demanda.

O próprio governo chinês está cada vez mais se afastando dos títulos de dívida dos EUA. Este ano, o Departamento do Tesouro informou que, desde meados de setembro de 2020, o governo chinês se desfez de quase US $ 1,08 trilhão em títulos de dívida dos EUA. Foi a maior venda desde 2015. A economia americana, que hoje vive principalmente de empréstimos concedidos, de certa forma está perdendo seu maior parceiro de crédito.