Cobre e algodão em desordem devido a temores de uma recessão galopante

O boom de um mês nos mercados de commodities no final de junho enfrentou um grande obstáculo, pois o risco de recessão continua a paralisar os investidores. A venda foi impulsionada pela necessidade de reduzir a exposição antes da temporada de festas nos principais centros comerciais e pelas ações de macro fundos que estavam comprando durante o boom, mas agora têm dúvidas com o aumento do risco de desaceleração econômica. As principais vítimas desse enfraquecimento foram o cobre e o algodão, duas commodities sensíveis à recessão de diferentes setores.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

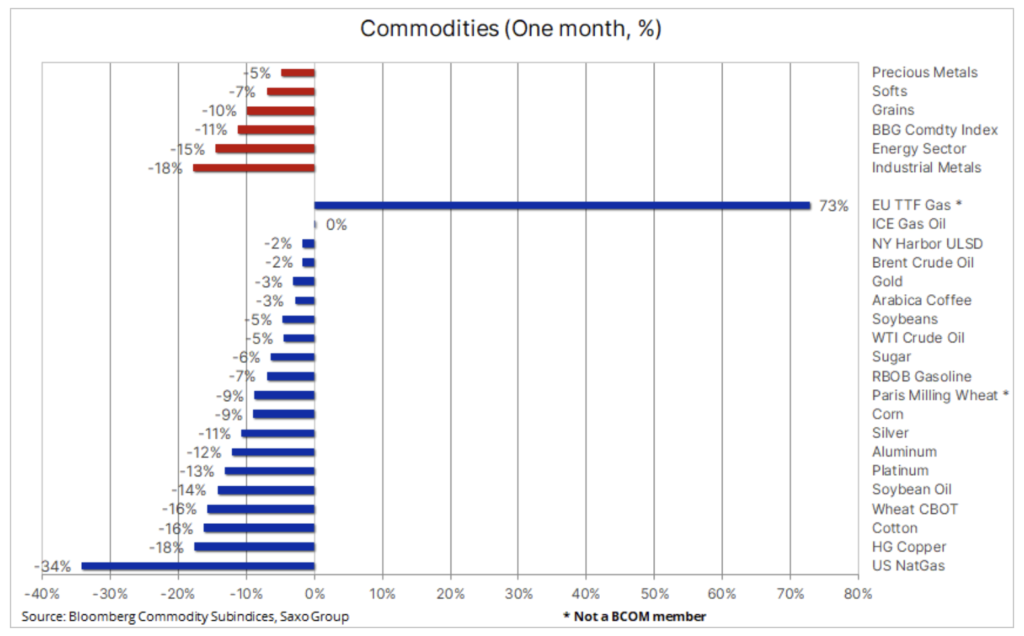

O índice de commodities da Bloomberg caiu 12% no mês passado, perdendo quase metade dos ganhos obtidos desde dezembro passado. Como pode ser observado na tabela abaixo, houve fortes quedas nos três setores: energia, principalmente gás natural, metais e produtos agrícolas. Neste ponto, não se sabe qual será o nível de destruição potencial da demanda. Não há dúvida, no entanto, que algumas das últimas compras estão sendo retiradas do mercado. Isso se deve, em parte, à ação dos fundos macroeconômicos, que compraram commodities durante um período de boom, mas agora começam a ter dúvidas à medida que aumenta o risco de desaceleração econômica.

O que aconteceu em junho que justificaria uma reversão tão significativa do mercado no curto ou mesmo no médio prazo? Tudo começou com uma leitura de inflação acima do esperado nos Estados Unidos em 10 de junho, o que levou ao primeiro aumento de 75pb em várias décadas. Devido a novos aumentos planejados das taxas do Fed, o mercado está ficando cada vez mais preocupado com o fato de os bancos centrais de todo o mundo continuarem a aumentar as taxas de juros. Isso continuará até que a inflação seja controlada ou algo dê errado - neste último caso, existe o risco de as economias cederem sob pressão com uma conseqüente recessão. Por enquanto, pelo menos um elemento da inflação, ou seja, o aumento dos custos de produção devido aos preços mais altos das commodities, começou a enfraquecer, apoiando uma queda nas expectativas de inflação de dois anos de 1,1% para 3,6% apenas nas últimas duas semanas.

Uma série de dados econômicos mais fracos do que o esperado dos Estados Unidos e sinais de que os consumidores começaram a conter o consumo fizeram com que o modelo GDPNow adotado pelo Federal Reserve Bank em Atlanta indicasse uma contração da economia de 1,0% no segundo trimestre, o que significaria uma recessão "técnica" nos Estados Unidos, ou seja, dois trimestres consecutivos de crescimento negativo do PIB real. Mesmo assim, não acreditamos que os EUA estejam caminhando para uma recessão mais ampla, mesmo que o Fed provavelmente continue a perseguir a inflação.

Gás natural

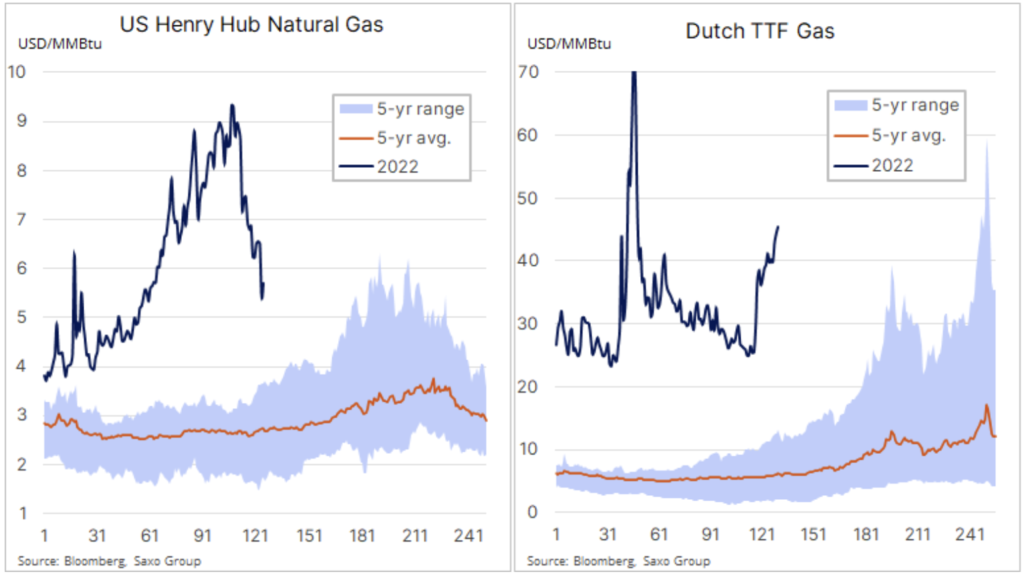

Os dois casos mais importantes de desvio de desempenho no mês passado dizem respeito gás natural nos Estados Unidos e na Europa. Nos EUA, o preço do contrato de gás natural Henry Hub caiu 34% para $ 5,7 / MMBtu, pois o fechamento prolongado do terminal de exportação de Freeport LNG deixa mais gás no país, resultando em um aumento mais rápido do que o esperado nos níveis de estoque antes do o pico de inverno na demanda.

A última reviravolta veio após uma declaração da agência federal de que o terminal, que responde por cerca de 20% das exportações dos EUA, não poderia ser reiniciado sem a aprovação por escrito do governo Biden. Na semana passada, cerca de 82 bilhões de pés cúbicos de gás foram bombeados para tanques subterrâneos, em comparação com uma estimativa de 75 bilhões de pés cúbicos.

A restrição das oportunidades de exportação dos EUA não poderia ter vindo em pior hora para a Europa, onde a redução do fluxo de gás do gasoduto NordStream 1 perturbou ainda mais o mercado e elevou os preços para um nível destrutivo para a demanda, pouco abaixo de EUR 150 / MWh ( USD 46,5 / MMBtu), cerca de dez vezes superior ao período anterior ao crescimento do ano passado. O impacto econômico do fato de as concessionárias europeias não receberem o gás que compraram sob contratos de longo prazo com a Gazprom a preços significativamente mais baixos é agora mais sentido na Alemanha, um país cuja estratégia fracassada de depender quase inteiramente do gás russo o colocou em risco muitas indústrias que consomem quantidades significativas de energia.

Na semana passada, a Uniper, uma grande empresa de energia, foi a primeira a pedir ajuda ao Estado depois de receber apenas 16% do volume de gás contratado da Gazprom após 40 de junho. Para compensar a escassez, foi obrigada a comprar gás no mercado spot aos preços muito elevados mencionados acima. Com os custos do gás de inverno a aproximarem-se dos 150 euros/MWh e o armazenamento lento nos armazéns, apenas a contenção agressiva da procura, tanto numa base voluntária como através da intervenção governamental, pode evitar o risco de falta de energia no próximo inverno.

Petróleo bruto

Petróleo bruto e combustíveis permanecem dentro da faixa e após a primeira, ainda que pequena, perda mensal desde novembro passado, há dúvidas sobre a capacidade do setor de suportar a onda adicional de vendas devido à recessão. Continuamos acreditando - e temendo - que a ansiedade sobre a destruição da demanda será mais do que compensada pelas restrições de oferta. Houve uma reunião na semana passada OPEC + e foi acordado outro pequeno aumento na produção; o grupo já está atrasado em relação à meta de produção de 2,7 milhões de barris por dia. Depois que os cortes de produção feitos no início da pandemia de 2020 estiverem totalmente equalizados, o mercado estará focado no futuro, mas como a maioria dos produtores está próxima do pico de produção, é improvável que vejamos uma resposta inesperada na forma de oferta adicional .

Relatório semanal americano Agência de Informação Energética (EIA) sobre os estoques encontrados nos estoques de petróleo bruto dos EUA, apesar das grandes injeções das Reservas Estratégicas de Petróleo Bruto (SPR), caíram para seu nível sazonal mais baixo desde 2014, enquanto os estoques em Cushing, um importante centro de oferta para futuros de petróleo bruto WTI, caiu para 21,3 milhões de barris, também o menor desde 2014. No entanto, os dados sobre a oferta de gasolina acabada, mostrando uma queda anti-estação na demanda de gasolina nos EUA, tiveram um impacto negativo no mercado, o que significa que ele é mais afetado pela recorde de preços da gasolina.

No curto prazo, haverá uma batalha entre os comerciantes macroeconômicos que vendem petróleo "em papel" por meio de futuros e outros produtos financeiros como proteção contra a recessão, e o mercado físico, que ainda é limitado em oferta para sustentar os preços. Como resultado dessa batalha, tanto agora quanto durante o pico iminente do feriado, quando a liquidez se esgota, o petróleo bruto Brent pode ser negociado em uma faixa fixa de US $ 100-125.

Ouro e prata

Pela primeira vez em seis semanas o preço do ouro caiu abaixo de US$ 1 e agora está focando no suporte chave em torno de US$ 800. Esta queda deve-se ao fortalecimento do dólar, à valorização do mercado de uma inflação futura mais baixa como resultado do aumento das taxas, aos temores de uma recessão que reduza o apetite geral por exposição a commodities e ao aumento dos impostos de importação pela Índia, o segundo maior país do mundo. consumidor de ouro. Adicionalmente preço de prata caiu abaixo de $ 20 como resultado da fraqueza contínua em metais industriais, principalmente cobre. Diante desses inúmeros contratempos, os investidores reduzem sua exposição aos fundos cambiais e os investidores especulativos acrescentam posições vendidas em futuros. As razões para manter o ouro, como proteção contra estagflação, risco geopolítico e risco do mercado financeiro, não desapareceram, mas por enquanto, com a chegada da temporada de férias e a baixa liquidez, os investidores estão apertando em vez de aumentar sua exposição.

Cobre e algodão espalhados

Eles estão por trás da queda acentuada no preço do gás natural nos EUA cobre i algodão como os maiores perdedores em junho. Essas duas commodities de diferentes setores são frequentemente usadas como barômetros da saúde da economia global. O nível de demanda por cobre, devido ao seu uso em condutores elétricos, e algodão para a produção de roupas, são dois ingredientes-chave que impulsionam o crescimento global e, com o crescente temor de uma recessão global, ambas as commodities foram vítimas de vendedores, de longo e longo curso e entrando em posições curtas para se proteger contra uma deterioração macroeconômica adicional. Enquanto o preço do cobre caiu abaixo de níveis não registrados desde o início de 2021, o preço do algodão atingiu uma baixa de nove meses de cerca de 32% abaixo do pico de maio, refletindo a menor demanda na China como resultado da pandemia de Covid. Diante dessas condições desafiadoras de demanda, as perspectivas de oferta também pioraram, pois o percentual de safras classificadas como boas ou excelentes nos Estados Unidos caiu para apenas 37%, ante 52% no mesmo período do ano passado.

Quando a poeira baixar, o cobre provavelmente atrairá uma nova demanda, principalmente porque a China está fazendo mais tentativas de suspender os bloqueios, e os níveis de estoque nos armazéns monitorados pelas duas principais bolsas de Londres e Xangai estão quase no menor nível em décadas. Este não é um ponto de partida saudável para quaisquer sinais de recuperação da demanda.

O cobre HG ampliou sua queda após a recente quebra abaixo do suporte em US$ 3,95/lb, agora focando no próximo nível de suporte chave de US$ 3,50/lb.