Títulos do Tesouro dos EUA: uma bomba-relógio

Os títulos do governo tiveram um desempenho particularmente bom em 2020, pois os bancos centrais e governos em todo o mundo forneceram amplo apoio político a famílias e empresários em meio a um choque de renda sem precedentes. Este ano será um desafio para os detentores de títulos, uma vez que as taxas de juros reais negativas do banco central, por um lado, reduzem o risco de queda na cauda do spread, mas, por outro lado, minimizam os prêmios de risco.

Sobre o autor

Althea Spinozzi, gerente de marketing, Saxo Bank. Ela se juntou ao grupo Saxo Bank em 2017. A Althea realiza pesquisas sobre instrumentos de renda fixa e trabalha diretamente com os clientes para ajudá-los a selecionar e negociar títulos. Devido à sua experiência em dívida alavancada, ele se concentra principalmente em títulos de alto rendimento e corporativos com uma relação risco-retorno atraente.

Althea Spinozzi, gerente de marketing, Saxo Bank. Ela se juntou ao grupo Saxo Bank em 2017. A Althea realiza pesquisas sobre instrumentos de renda fixa e trabalha diretamente com os clientes para ajudá-los a selecionar e negociar títulos. Devido à sua experiência em dívida alavancada, ele se concentra principalmente em títulos de alto rendimento e corporativos com uma relação risco-retorno atraente.

No primeiro trimestre, os investidores terão que se preparar para dois cenários possíveis. Ou o mercado ainda precisará de novos incentivos para lidar com a próxima onda de infecções por Covid-19 ou a forte recuperação econômica forçará as autoridades a reduzir gradativamente o estímulo econômico. Embora o primeiro cenário provavelmente seja uma repetição do ano passado, uma forte recuperação e uma retirada gradual dos estímulos fiscais por parte dos governos deixarão as empresas mais fracas expostas ao aumento da inflação e taxas de juros mais altas. Infelizmente, em ambos os casos, o cansaço do material dos formuladores de políticas pode levá-los a cometer um erro pelo qual o mercado de títulos pagará.

Não deixe de ler: Como investir em contratos de títulos do tesouro [Guia]

A única maneira de se proteger contra erros políticos e o aumento da inflação é por meio da receita de cupons, ao mesmo tempo que reduz sua exposição a instrumentos de dívida de rendimento quase zero. À medida que as taxas reais continuam a cair, a duração dos títulos e os baixos rendimentos nominais se mostrarão tóxicos, enquanto rendimentos mais altos, como junk bonds e mercados emergentes, serão capazes de fornecer uma proteção adequada até que a economia volte ao equilíbrio; a seleção cuidadosa de instrumentos individuais será essencial. Da mesma forma, os títulos protegidos contra a inflação provarão ser uma ferramenta importante para a proteção contra o aumento da inflação, apesar dos rendimentos negativos. Oportunidades promissoras na área corporativa se aplicarão a Setores ESG (Ambiental, Social e Governança Corporativa) e energia devido ao foco da pandemia no desenvolvimento sustentável e nas crescentes desigualdades, e a recuperação favorecerá a demanda de energia.

Títulos do Tesouro dos EUA: uma bomba-relógio

À luz da adotada no ano passado por Reserva Federal Na abordagem de "Meta de Inflação Média" (AIT), a probabilidade de erro político é particularmente alta. Nesse contexto, o Fed se comprometeu a conter o crescimento dos yields nominais mesmo no caso de a inflação ultrapassar o valor da meta. Isso significa que, embora a política monetária do Fed limite os rendimentos de curto prazo, o sentimento do mercado moldará a extremidade mais longa da curva de rendimentos. Os rendimentos nominais de longo prazo podem aumentar rapidamente, como foi o caso no início do ano, depois que os democratas assumiram o controle do Senado. À medida que o mercado se prepara para uma alta de baixa na curva de rendimentos, o valor dos títulos cairá drasticamente, com os rendimentos de cupom em grande parte compensando. Os títulos do Tesouro, infelizmente, ainda oferecem os menores rendimentos da história, não oferecendo proteção contra um aumento na lucratividade e expondo os investidores a perdas significativas.

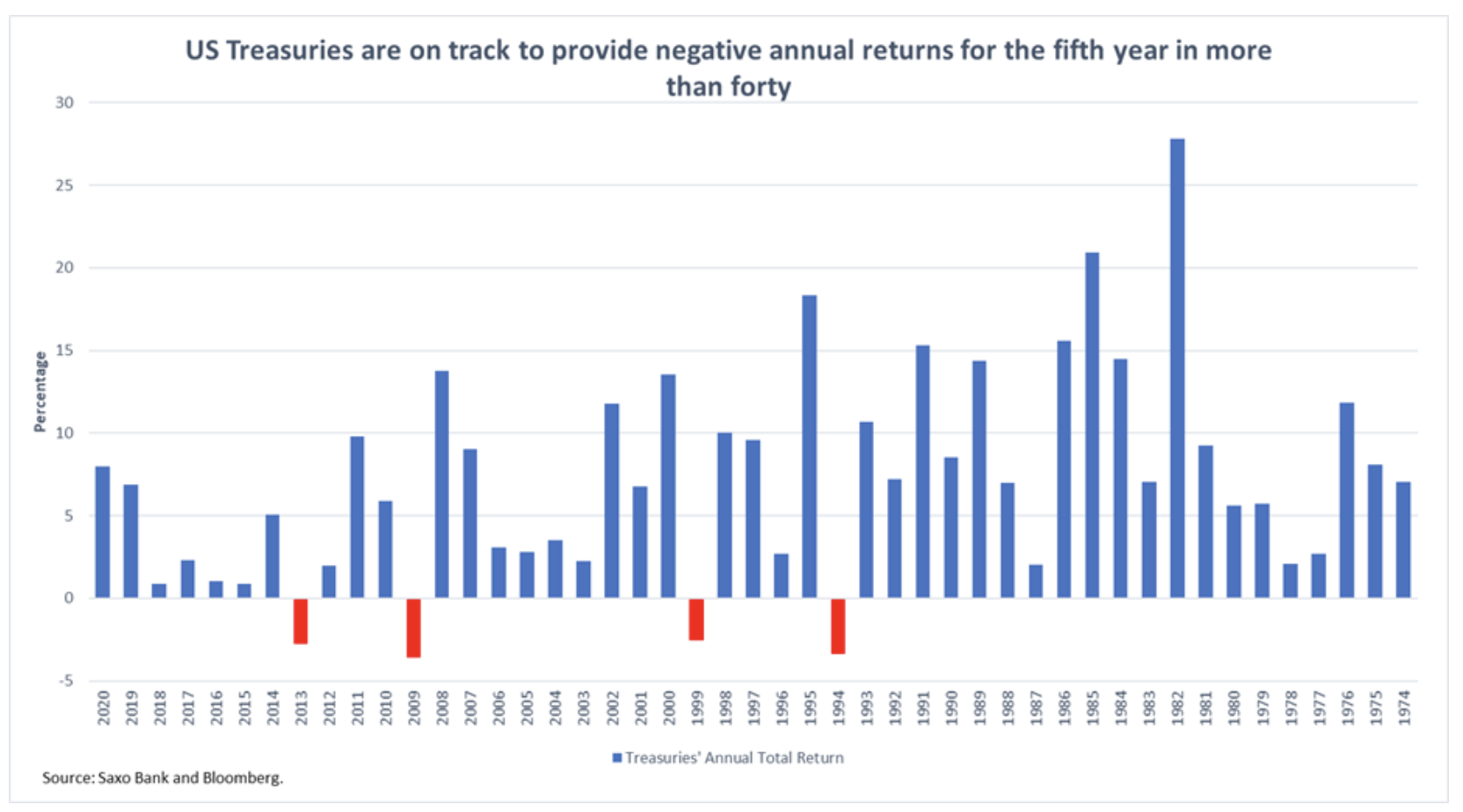

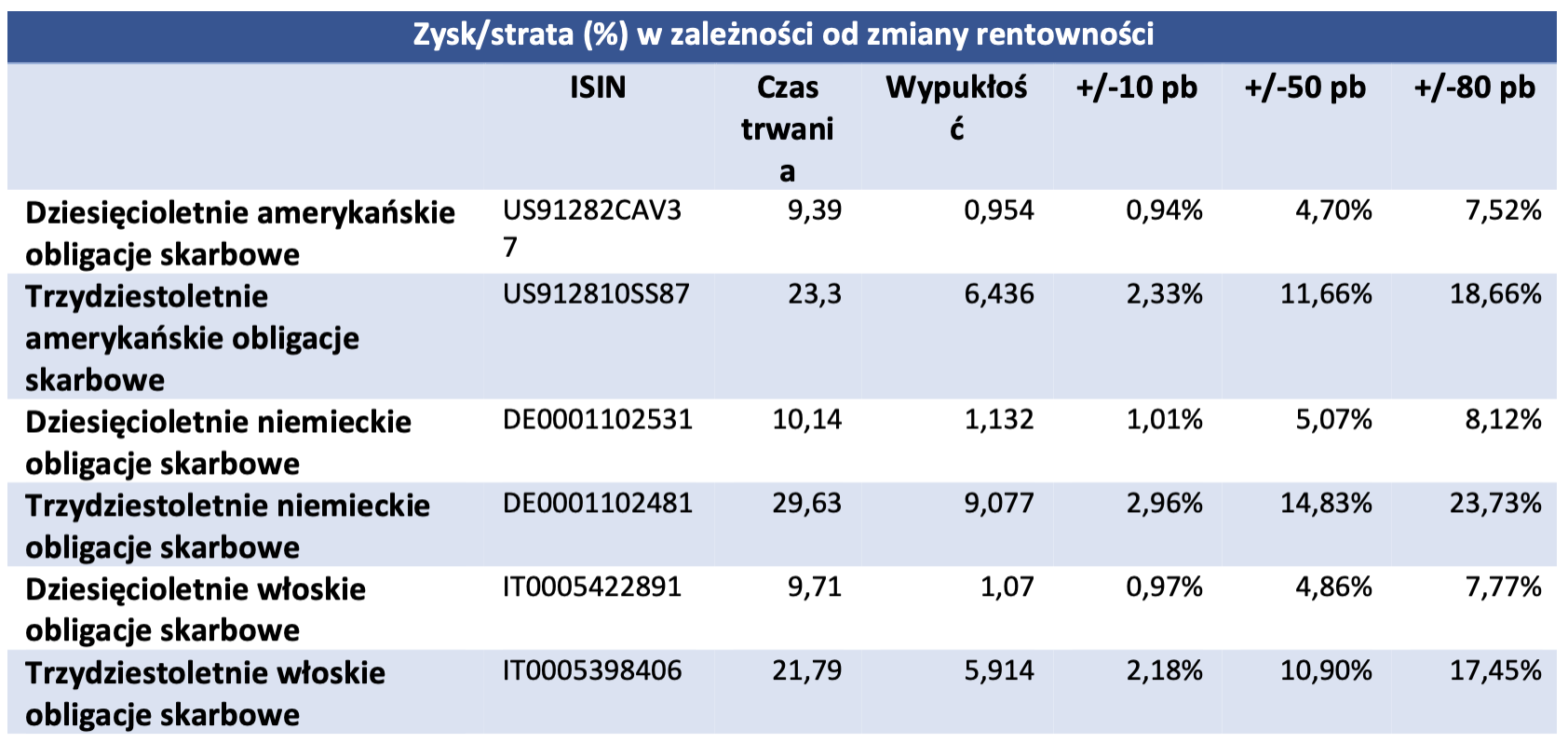

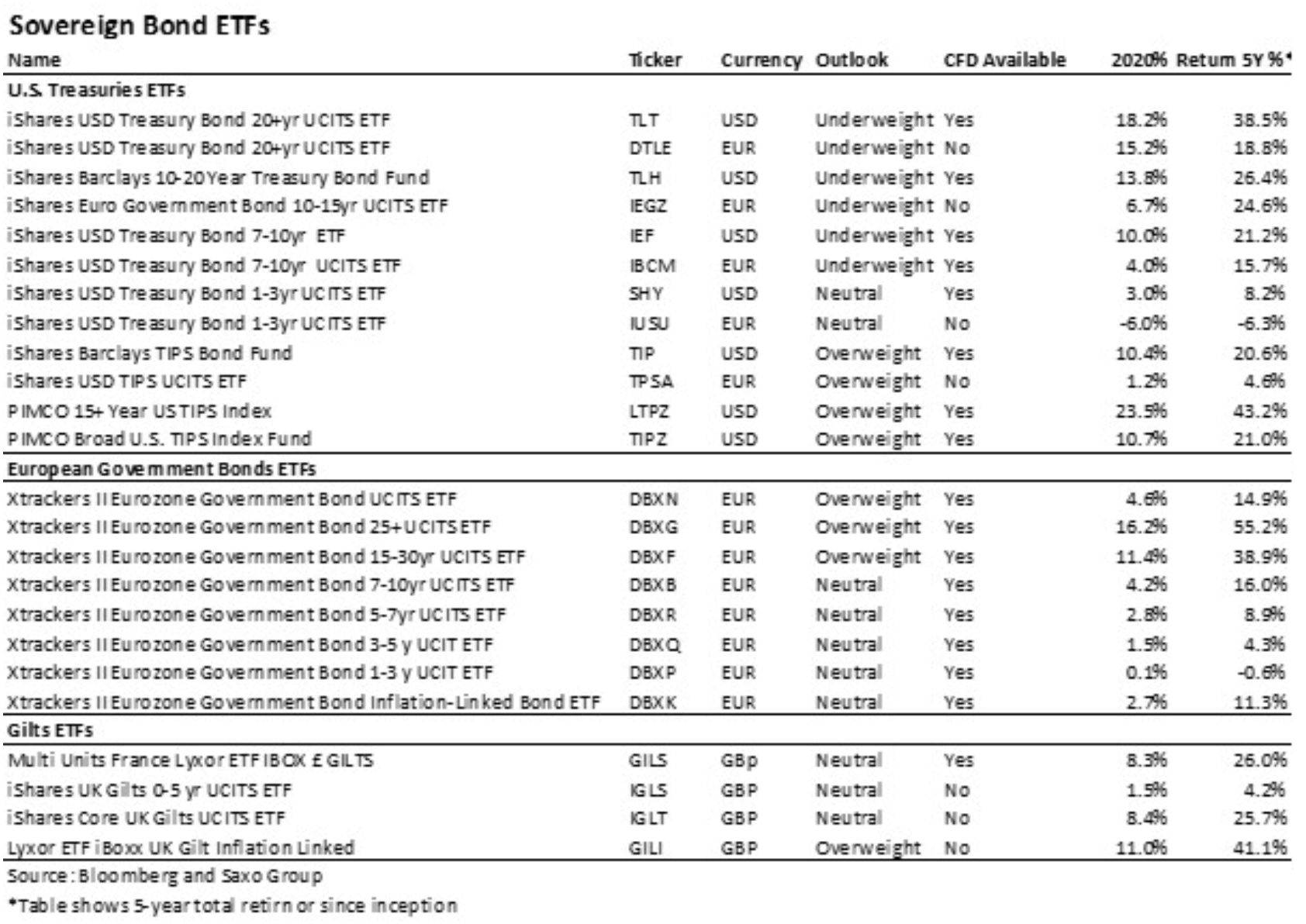

Desde meados da década de 70, os títulos do tesouro encerraram o ano com rentabilidade negativa apenas quatro vezes. Em 2021, essa pode ser a quinta vez em mais de quarenta anos. Quanto mais longo for o prazo, maior será a perda potencial para os investidores. Por exemplo, se os rendimentos dos títulos do governo norte-americano de 50 anos terminassem o ano com um aumento de 4,7 pontos-base, os investidores sofreriam uma perda de cerca de 50%. Se os rendimentos dos títulos do governo de 10 anos também aumentassem 20 pontos base, a perda para os investidores ultrapassaria XNUMX%. Os investidores são alertados sobre a longa duração dos títulos em tal ambiente, o que significa o fim de uma era para os fundos que investem em tais títulos, por exemplo, iShares USD Treasury Bond XNUMX+ yr UCITS ETF (TLT).

No contexto de queda das taxas de juros reais, continuamos nos inclinando para títulos do Tesouro - títulos protegidos contra a inflação (TIPS). Deve-se enfatizar que o aumento no valor do TIPS é independente do aumento o índice de preços ao consumidor (CPI). Basta que as expectativas de inflação, como as chamadas taxa de equilíbrio (o nível de inflação que deve ser alcançado para que o rendimento dos títulos de cupom fixo e indexados à inflação com o mesmo prazo seja o mesmo em termos nominais) ou a taxa de swap da inflação para 5 anos em 5 anos (ou seja, no período de cinco anos começando em cinco anos a partir de hoje) aumentará para tornar o TIPS um investimento atraente, apesar da lucratividade negativa oferecida no momento. Os fundos listados que oferecem investimentos em TIPS incluem o iShares Barclays TIPS Bond Fund (TIP) e o PIMCO Broad US TIPS Index Fund (TIPZ), bem como o iShares USD TIPS UCITS ETF (TPSA) para investidores europeus.

Longa duração: única opção para investidores europeus

Regime de austeridade é uma frase que caiu no ano passado, quando os governos de toda a Europa emitiram mais dívidas após a pandemia de Covid-19. Do início do ano até o terceiro trimestre de 2020, a Alemanha aumentou seu nível de dívida em 14%; no caso da França, o aumento foi de 12,4%. À medida que os bloqueios se agravam no primeiro trimestre deste ano, podemos esperar mais estímulos fiscais dos tomadores de decisão europeus, graças aos quais os títulos do Tesouro europeu se tornarão mais atraentes para o investimento. Além disso, a combinação da política do BCE e do Fundo de Recuperação e Resiliência (RRF) dará suporte à economia, à medida que os efeitos do estímulo governamental se dissipem na segunda metade do ano. O RRF também pode ser visto como contribuindo para o estabelecimento de um bloco econômico mais amplo e unido, o que pode ajudar a melhorar o sentimento nos países periféricos.

Os investidores não devem ser desencorajados pelos rendimentos historicamente baixos das obrigações europeias, uma vez que a valorização do capital ao longo de 2021 será o único tema de investimento. Em particular, a diferença nos rendimentos dos títulos do governo entre os países periféricos e a Alemanha continuará a diminuir.

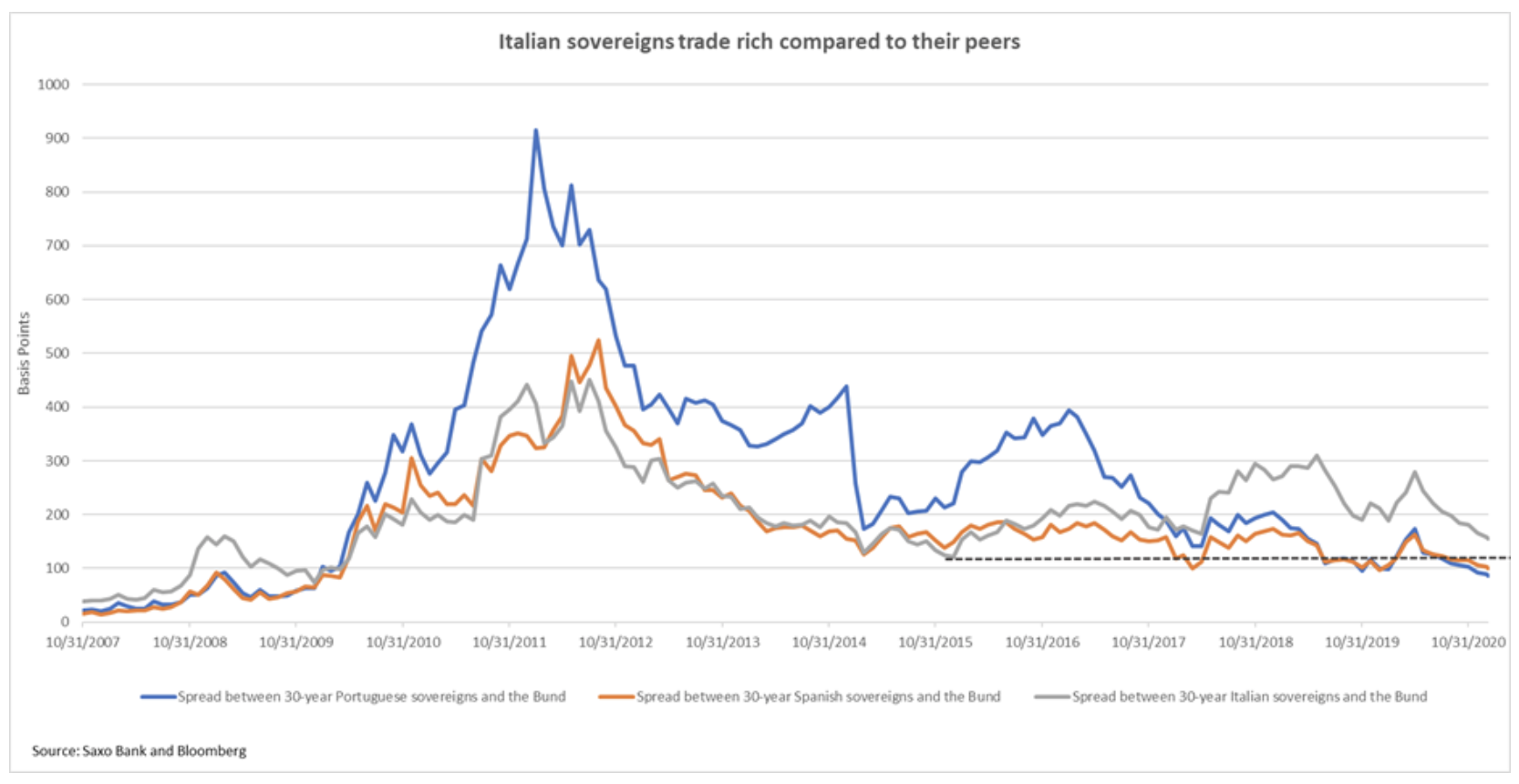

O BTP italiano se beneficiará mais com a política monetária e fiscal, pois seus preços são mais elevados do que outros títulos europeus comparáveis. O diferencial entre o BTP de dez anos e os Bunds alemães provavelmente cairá abaixo de 100 pontos base, possivelmente até 90 pontos base. Como resultado, os rendimentos BTP de 0005422891 anos (IT0,4) cairão para 1,5%, o que para os detentores de títulos é um aumento de cerca de 0005398406%. Ao contrário dos títulos americanos, no caso da Europa, a longa duração será boa para os investidores. O BTP de 10 anos (IT120) poderia ganhar até XNUMX% se o spread entre o BTP de XNUMX anos e os Bunds cair abaixo de XNUMX pontos base.

A duração irá favorecer os títulos do governo europeu como tal, para o benefício de fundos como o Xtrackers II Eurozone Government Bond 25+ UCITS ETF (DBXG) e o Xtrackers II Eurozone Government Bond 15-30yr UCITS ETF (DBXF).

O início de uma nova era para a Grã-Bretanha é o aumento dos títulos do governo indexados à inflação

Embora os títulos do governo do Reino Unido tenham fornecido proteção em 2020 contra a volatilidade causada pela crise Covid-19 e a turbulência do Brexit, eles estão enfrentando uma crise de identidade este ano. Por um lado, espera-se uma recuperação econômica com a implantação do programa de vacinação e a conclusão do convênio Brexit; por outro lado, o bloqueio ficou mais apertado com a terceira onda da Covid-19 e o futuro da economia britânica fora do bloco europeu é incerto. Como resultado, o sentimento sobre os títulos britânicos permanecerá misto até que uma direção clara seja estabelecida. No primeiro trimestre deste ano, uma abordagem neutra será a estratégia mais adequada. Ao mesmo tempo, é importante acompanhar a evolução dos eventos da área da economia. Grande parte do mercado espera reduzir as taxas em Banco da Inglaterrao que se traduzirá em rendimentos nominais mais baixos, mas no caso de um aumento da pressão inflacionária, tal decisão do banco central será improvável e, conseqüentemente, os rendimentos poderão crescer livremente.

Na área de títulos britânicos, a tendência indiscutível será de queda consistente dos rendimentos reais. Rendimentos nominais mais altos não corresponderão às expectativas de inflação mais altas, uma vez que os formuladores de políticas se esforçarão para manter os custos dos empréstimos baixos por períodos mais longos para estimular o crescimento. Neste contexto, é importante reduzir a exposição a obrigações de taxa fixa a favor de obrigações indexadas à inflação ou fundos de acompanhamento da inflação, como o Lyxor ETF iBoxx UK Gilt Inflation Linked (GILI).

Outra forma de minimizar o risco de queda nos rendimentos reais é comprar títulos com rendimentos mais elevados. No entanto, os spreads de títulos do Reino Unido caíram abaixo dos níveis pré-pandêmicos, o que significa que os títulos corporativos estão agora mais caros do que há um ano, apesar do maior risco de inadimplência. Os investidores podem considerar o investimento em fundos de títulos corporativos de alto rendimento, como o iShares Global High Yield Corp Bond (GHYS), para diversificar, em vez de investir em uma única empresa.

Títulos verdes continuam subindo

Prevê-se que governos e empresas emitam US $ 500 bilhões em títulos verdes (verdes) este ano, mais do que o dobro do nível de 2020. Os governos estarão dispostos a aumentar o investimento neste setor, já que a pesquisa mostrou que o investimento em infraestrutura verde cria mais empregos do que outros empreendimentos tradicionais.

Os títulos verdes oferecem uma oportunidade ideal para os investidores diversificarem seus portfólios por meio da exposição a um novo setor que em breve começará a se valorizar. Este é particularmente o caso dos títulos verdes denominados em euros, uma vez que as taxas de juros permanecerão baixas por um longo período de tempo. No caso de títulos denominados em dólares norte-americanos, os investidores devem selecionar cuidadosamente os investimentos individuais e atentar para o duration, conforme explicado acima. Neste ponto, os títulos corporativos verdes oferecem uma vantagem de cerca de 80 pontos base sobre o benchmark tanto nos Estados Unidos quanto na Europa, o que infelizmente não oferece proteção suficiente contra o aumento dos rendimentos no mercado americano.

Os títulos de energia se beneficiarão da reflação

A recente onda de infecções por Covid-19 desacelerou a atividade econômica, novamente impactando negativamente o combustível e o petróleo bruto e a demanda e os preços dos combustíveis. Embora o mercado possa facilmente imaginar o advento da era das energias renováveis, a transição verde será gradual e ainda teremos que contar com a indústria de energia tradicional no futuro previsível. Um fluxo contínuo de investimento será, portanto, necessário para manter os níveis atuais de fornecimento de energia. Os governos terão que continuar a apoiar as empresas de energia em dificuldades por meio de pacotes de ajuda para garantir que os negócios não sejam interrompidos. Uma vez que a economia está em uma trajetória de recuperação estável, a demanda por energia deve retornar e este setor se recuperará rapidamente.

O mercado de títulos oferece muitas oportunidades nessa área, mas os investimentos individuais devem ser selecionados com cuidado. As empresas de energia com dívida líquida / EBITDA limitada serão capazes de fazer frente à redução da demanda de energia causada pela desaceleração da atividade econômica. Ao mesmo tempo, as empresas estatais estarão em melhor posição para tirar vantagem dos pacotes de ajuda. Na análise anterior, vimos oportunidades atraentes para a Lukoil, Gazprom e Ecopetrol, oferecendo rendimentos de títulos competitivos. Por outro lado, embora a Pemex ofereça um dos maiores rendimentos neste setor, esta empresa, juntamente com os títulos do Tesouro mexicano, certamente sofrerá com o enorme peso da dívida e a dependência desse serviço da dívida do mercado de capitais.