O núcleo da inflação tornou-se não oficialmente história

Os bancos centrais entraram no jogo da inflação muito tarde porque subestimaram os efeitos da recuperação econômica durante a pandemia. Eles esperavam que as cadeias de suprimentos e o lado da oferta da economia em geral se normalizassem muito mais rápido do que eles. Nossa principal tese é que, se os bancos centrais se concentrarem demais no núcleo da inflação, podem cometer um grande erro. Alimentos e energia serão cruciais em tempos de crise, e as mudanças climáticas e a transformação verde se traduzirão em inflação nos próximos anos. Os investidores devem investir mais no mundo material para compensar esse risco de inflação.

Sobre o autor

Peter Garry - diretor de estratégia de mercado de ações em Saxo Bank. Desenvolve estratégias de investimento e análises do mercado de ações e de empresas individuais, usando métodos e modelos estatísticos. Garnry cria Escolhas Alpha para Saxo Bank, uma revista mensal na qual são selecionadas as empresas mais atraentes dos EUA, Europa e Ásia. Contribui também para as previsões trimestrais e anuais do Saxo Bank "Previsões chocantes". Ele faz comentários regularmente na televisão, incluindo CNBC e Bloomberg TV.

Tudo será impulsionado pela crise energética

Cerca de 30 bancos centrais em todo o mundo adotaram uma estratégia de metas de inflação; nos Estados Unidos, isso é Índice de Despesas de Consumo Pessoal, anunciado oficialmente em janeiro de 2012. Embora a meta seja oficialmente baseada em indicadores de inflação, muitos bancos centrais e economistas dão maior ênfase aos indicadores de núcleo de inflação. Esses índices eliminam energia e alimentos do índice de preços. Provavelmente é por causa dessa prática que os bancos centrais reagem mais lentamente ao atual impulso inflacionário; lembre-se que há um ano em Jackson Hole, Jerome Powell disse:

"Temos muito trabalho a fazer para alcançar o máximo de emprego, e só o tempo dirá se a inflação de 2% é sustentável."

americano leituras de CPI e o núcleo do CPI ficaram então no nível de 5,4% y/y e 4,3% y/y, respectivamente

Os itens de energia e alimentos são removidos dos núcleos de inflação porque são vistos como voláteis e não impulsionados essencialmente por mudanças nas tendências dos preços gerais; também é importante assumir que existem fatores temporários por trás deles, que mais tarde serão revertidos (veja a citação a seguir Banco da Reserva Federal de São FranciscoO mesmo argumento foi usado para cadeias de suprimentos interrompidas, embora, na realidade, o processo tenha sido muito mais longo do que o previsto.

“No entanto, embora os preços dessas commodities possam subir ou cair rapidamente, a perturbação dos preços pode não estar ligada a uma mudança de tendência no nível geral de preços na economia. A evolução dos preços dos alimentos e da energia está muitas vezes mais relacionada com fatores temporários que podem reverter numa data posterior.'

Alimentos e energia aumentarão a inflação no futuro

Nossa equipe analítica passou muito tempo discutindo o mundo físico e recentemente introduzimos índices grupos industriais baseados em bens e serviços tangíveis e intangíveis. Mostramos repetidamente o quanto a indústria global de energia e mineração está subinvestida e por que isso nos afetará por muitos anos. Alimentos e energia também estão intrinsecamente ligados, como vimos ontem quando a Yara International reduziu sua produção europeia de amônia para apenas 35% de sua produção potencial devido ao aumento dos preços do gás natural. Uma diminuição na produção de amônia levará a uma redução na quantidade de fertilizantes para os agricultores e, portanto, uma redução na produção de alimentos, que por sua vez pode levar a um aumento nos preços dos alimentos.

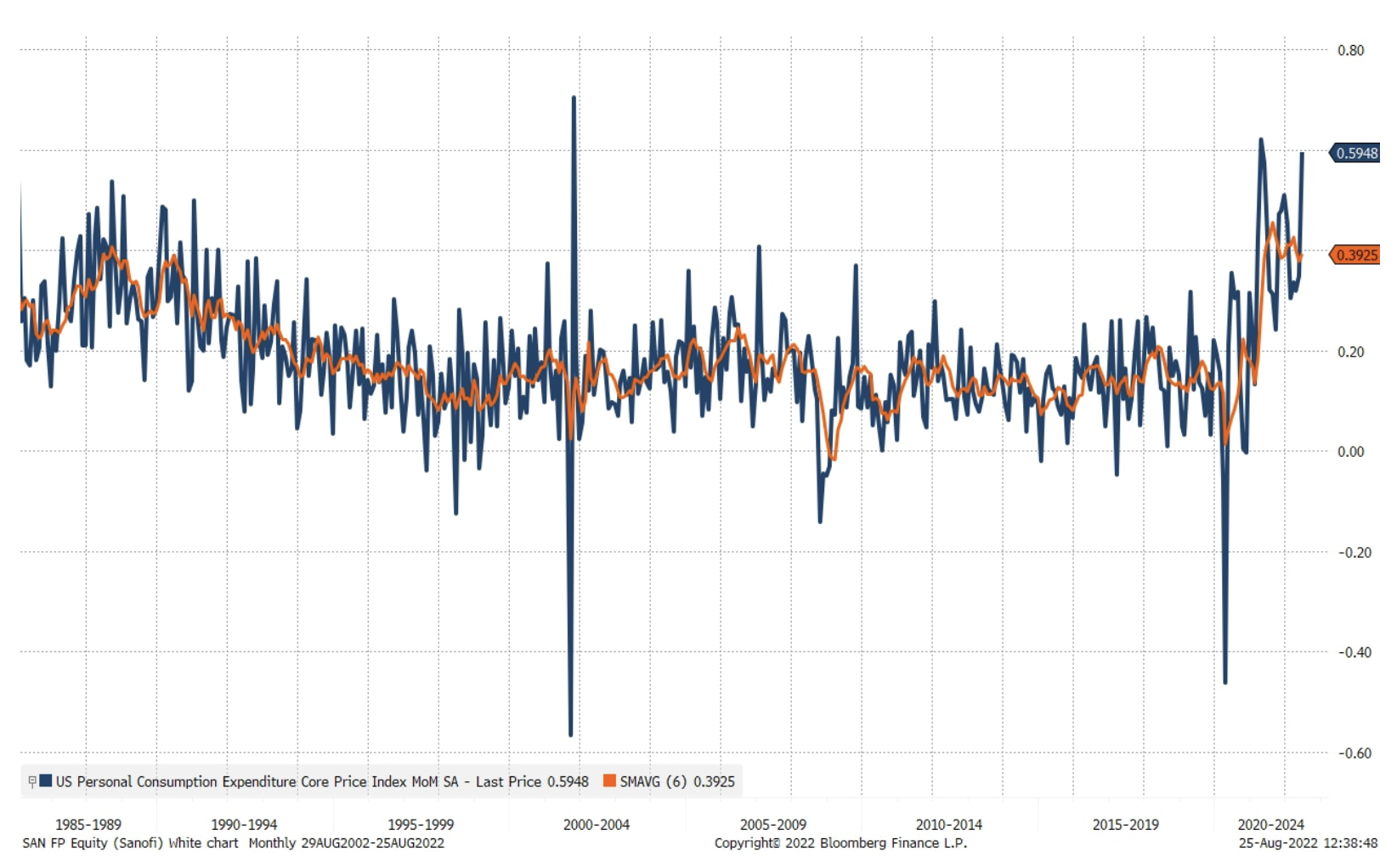

A essa altura, deve ficar claro que a omissão de alimentos e energia pode ser um grave erro por parte dos bancos centrais. Devido às mudanças climáticas, a produção mundial de alimentos se tornará mais volátil, os preços subirão e, devido à transformação verde, os preços da energia permanecerão altos por anos. Nossa tese principal é que a próxima década será, em muitos aspectos, uma repetição da década de 70, pois os políticos intervirão na economia para aliviar a dor do aumento dos preços, mas tais decisões apenas sustentarão o rápido crescimento da economia nominal e, portanto, ambos inflação e inflação, e as correções serão mais demoradas. O núcleo de inflação do Fed medido ao longo de seis meses agora está em 0,4% MoM, o que sugere que o núcleo de inflação anualizado está em torno de 5%, o que por sua vez significa que as taxas de juros de curto prazo devem ser muito mais altas para que a inflação fique sob controle. A inflação dos títulos é agora duas vezes mais alta que a inflação do núcleo.

Os salários nominais manterão a inflação por muito mais tempo

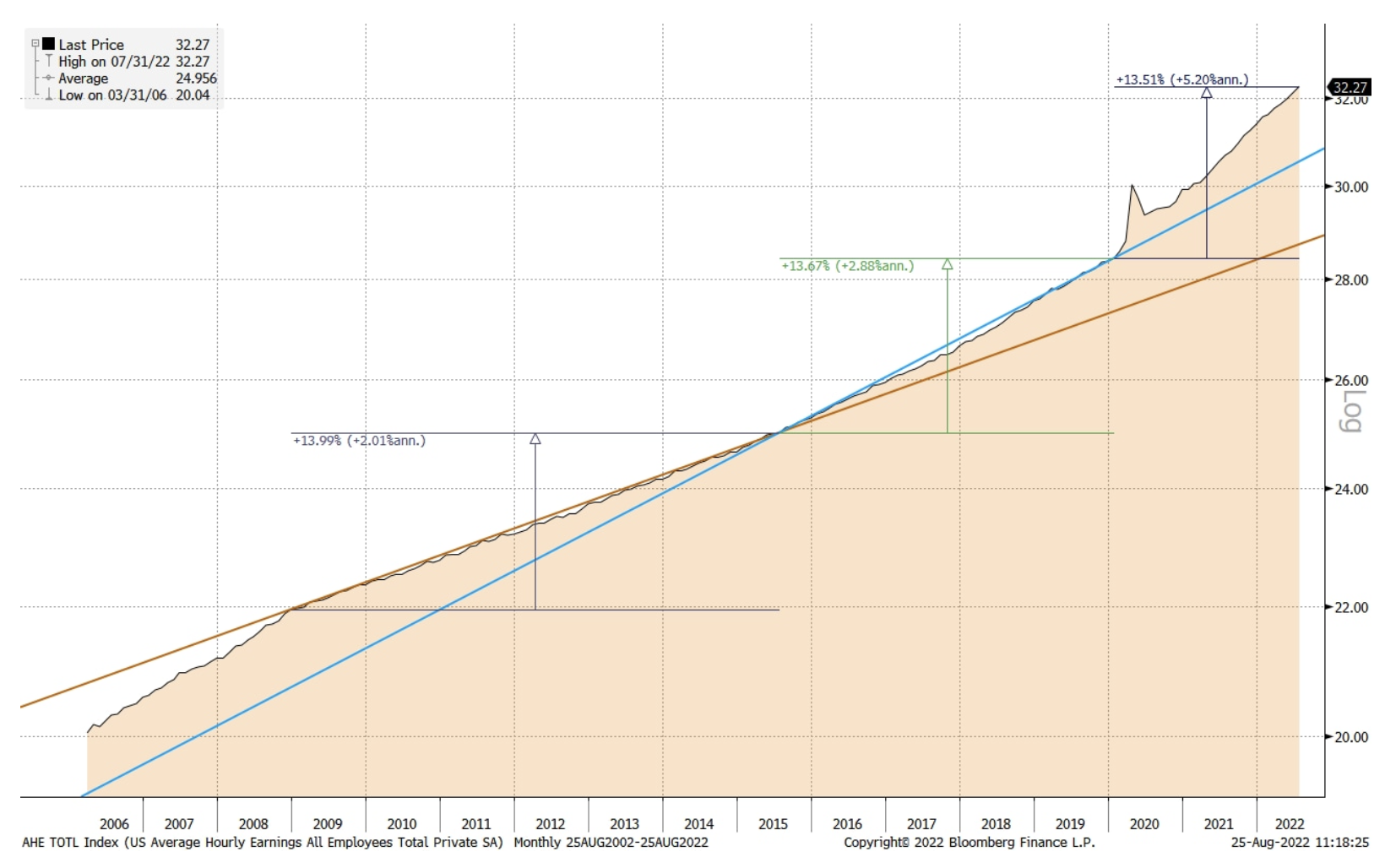

Autores estudos do BCE de agosto de 2002 afirmam que, ao monitorar a inflação, os bancos centrais devem dar peso significativo aos aumentos dos salários nominais. Se levarmos em conta o aumento dos salários nominais nos Estados Unidos, o gráfico abaixo mostra a aceleração em três estágios que observamos na economia norte-americana desde 2009. Na primeira fase - em 2009-2015 - o crescimento dos salários foi de apenas 2% y / y, pois sofreu com a baixa demanda nos anos seguintes à crise financeira global. A segunda fase abrange o período de 2015 ao início de 2020, quando anos de política monetária frouxa e economias em lenta recuperação resultaram em um aumento no crescimento nominal dos salários nos Estados Unidos para 2,9% ao ano.

A terceira fase vai do início de 2020 até hoje e é impulsionada pelo extraordinário estímulo monetário e fiscal que foi introduzido após o surto da pandemia global de Covid. O valor total desses incentivos foi igual ao valor das medidas implementadas após a Segunda Guerra Mundial, e eles foram introduzidos em uma economia global que, como sabemos hoje, estava muito mais próxima da dura fronteira física da oferta do que se supunha na época. Como resultado, a demanda foi muito mais forte do que a tendência de alta, elevando os salários nominais para 5,2% ao ano. De fato, parece que temos um sério problema com a inflação que recuou da marca de 2%.

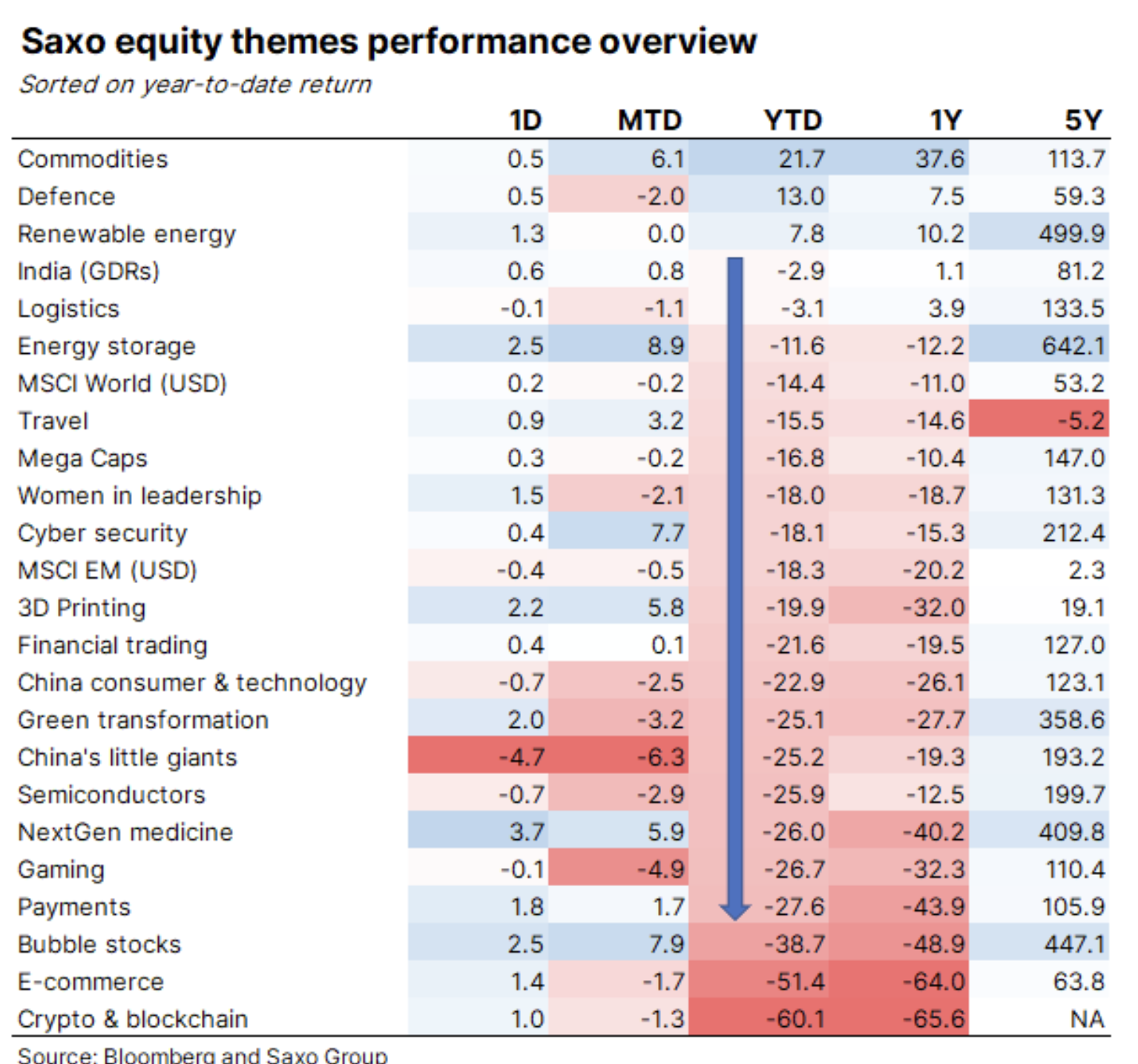

Vamos investir no mundo material

Em um ambiente inflacionário, a importância do mundo material precisa crescer rapidamente, então você deve investir nele para contrabalançar o risco inflacionário, a fim de proteger seus ativos em termos reais. Em nosso último material, intitulado "O mundo material volta ao jogo", Listamos os grupos industriais que fazem parte do mundo dos materiais, mas a visão geral dos resultados da nossa cesta temática também mostra quais áreas de materiais estão indo bem - este ano foi para matérias-primas, defesa, energia renovável, logística e armazenamento de energia . Clientes Saxo Bank pode encontrar essas empresas em qualquer uma das cestas temáticas em nossas plataformas de negociação.