Uma vez pomba, uma vez falcão - Adam Glapiński não voará muito longe?

Iremos certamente recordar durante muito tempo o último ano em termos de política monetária na Polónia e em todo o mundo. Talvez apenas os pensamentos dourados partilhados pelo presidente durante as conferências de imprensa sobrevivam mais do que estas memórias NBP - Adam Glapinski. No abismo da Internet, encontraremos citações e conselhos de vida do presidente do Conselho de Política Monetária que estão desligados da realidade, e não de especificidades relativas à política monetária. É claro que é engraçado quando durante o discurso há (citarei mais tarde) comparações floreadas sobre cavalos, cachorros, livros ou amor. Contudo, torna-se menos engraçado quando percebemos que as decisões do Conselho relativas às taxas de juro podem ter um tom semelhante. Decidi resumir o ciclo de aperto e as decisões actuais do NBP neste artigo, referindo-me aos recentes stand-ups organizados em conferências pelo Presidente Adam Glapiński. Tentarei também responder à pergunta em que (uma pomba ou um falcão) se transformará o presidente do MPC nas próximas reuniões.

“Eu apareço diante de você como um falcão”

A revelação de Glapiński como falcão ocorreu bem cedo, o que não significa que estivesse correta. Vamos esboçar aqui um esboço da história de não muito tempo atrás. A maioria dos bancos centrais – FED, EBC, BoE e o Banco Nacional da Polónia – por volta do final de 2021, começou a indicar um aumento de preços problemático. Em vários comentários desse período, apontei o problema do adiamento da procura pós-Covid, o que era de facto verdade. Contudo, esta exigência não seria tão “perigosa” se não fosse o oceano de dinheiro que a rodeava e inundava sistematicamente. Vejamos alguns números.

- O FED foi introduzido de maio de 2020 a janeiro de 2022 – US$ 4,7 trilhões;

- BCE de março de 2020 a junho de 2022 – 4 biliões de euros;

- NBP de março de 2020 a setembro de 2022 introduzido 400 mil milhões de PLN.

Nominalmente, isto pode ser verificado nas estatísticas que o Banco Nacional da Polónia disponibiliza no seu site. No gráfico acima, escolhi um intervalo de tempo um pouco mais amplo (e também mais otimista) do início de 2020 ao final de 2022. No entanto, olhando para os números do cálculo acima – Março de 2020 é de 545 bilhões de aumento do balanço, enquanto setembro de 734,8 é de 2022 bilhões. Na prática, isto significa um aumento de quase 73,35% em menos de dois anos. Como diz Adam Glapiński:

“Numa economia, quando sobe, desce, quando desce, sobe.”

Então, vamos fazer a pergunta principal: quanto cresceu neste caso? Para ilustrar essas somas de forma mais espacial, caros leitores:

- nos anos 1996 - 2019, a soma do balanço do NBP aumentou em 423 bilhões;

- no período analisado acima ano 2,5 tivemos um aumento um pouco acima 40 bilhões/

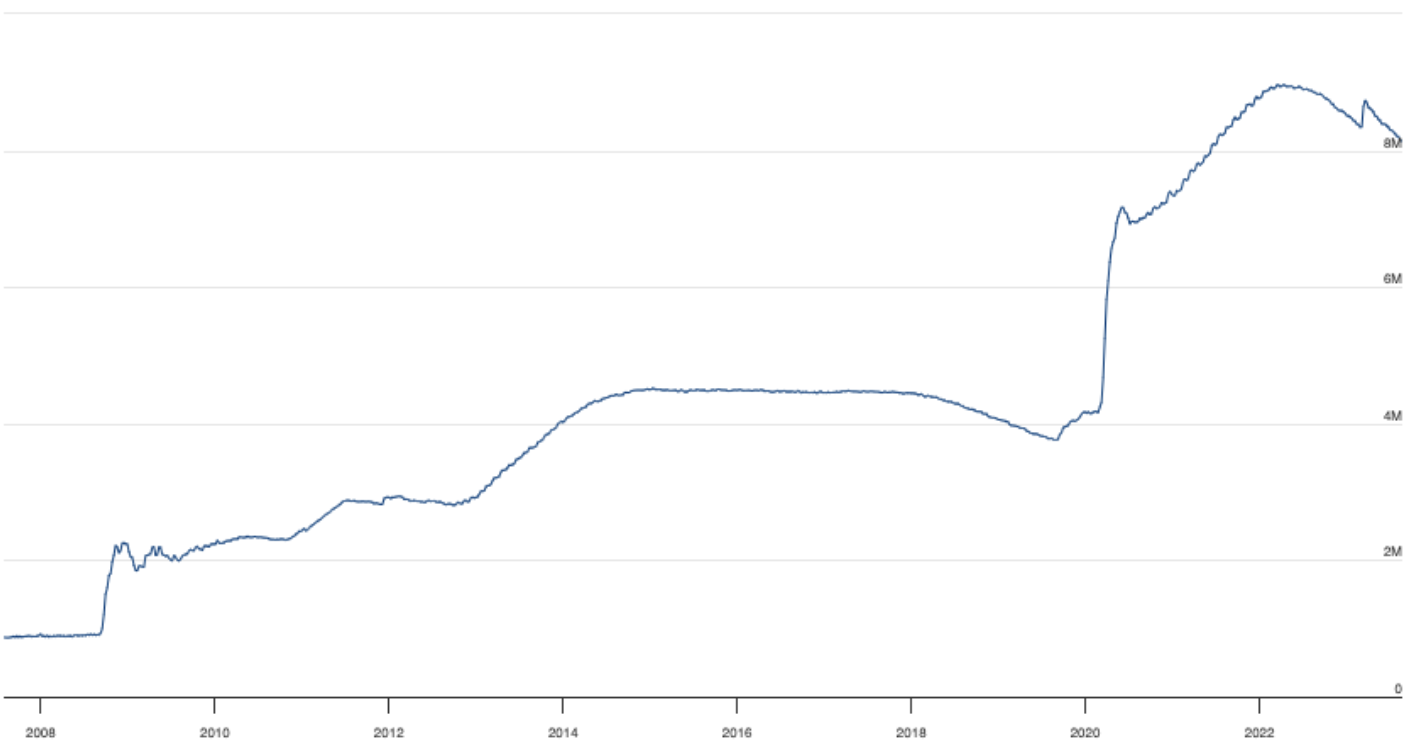

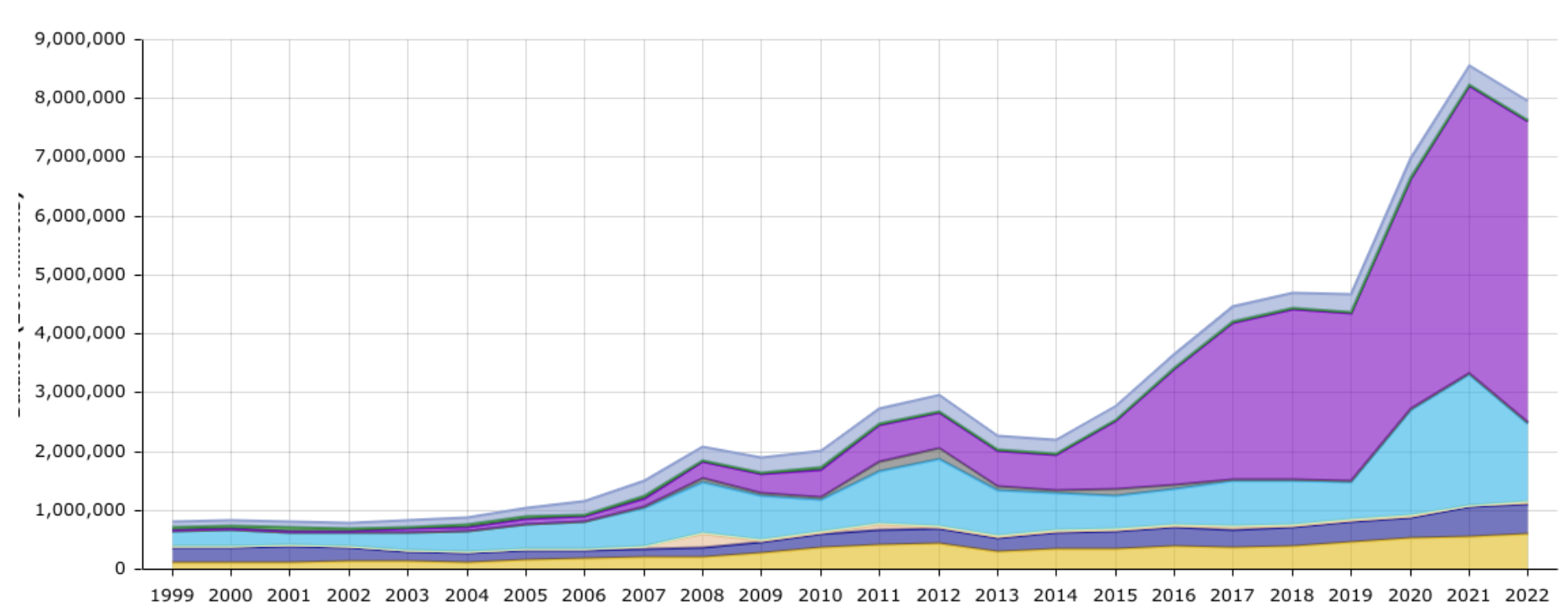

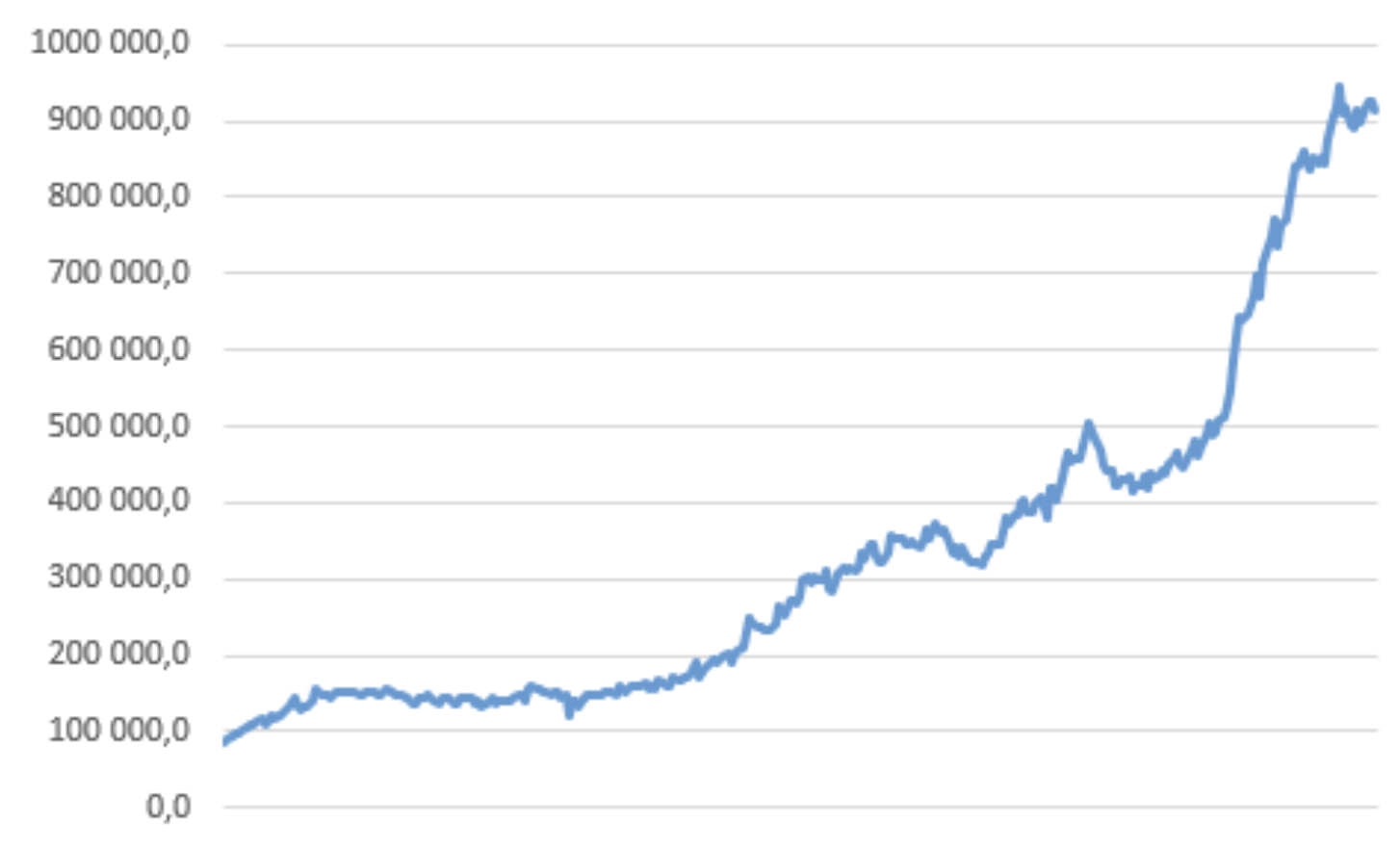

Uma conclusão vem à mente. No espaço de dois anos e meio, o Banco Nacional da Polónia conseguiu adicionar ao mercado mais ou menos tanto como nos últimos 23 anos. Por um lado, vemos como uma enorme injeção de dinheiro foi liberada durante a Covid, mas por outro lado, tudo o que é ruim é atribuído apenas à demanda adiada no tempo e depois à situação na Ucrânia (conforme anunciado pelos banners postados por o Banco Nacional da Polónia). Entretanto, 400 mil milhões de PLN adicionais flutuam vagamente na economia. O pombo interior do Presidente Glapiński atingiu níveis verdadeiramente astronómicos. No entanto, é hora de ser um falcão – aqueles a quem se declarou numa das reuniões de 2022. Curiosamente (apresentarei este caminho dentro de momentos), cerca de um mês antes do aperto, Adam Glapiński e a sua equipa insistiram que não haveria subidas nem inflação. A maioria dos bancos centrais, além de aumentar as taxas de juros, utilizou uma ferramenta adicional na forma de redução do balanço. O que permite agir “com a outra perna” no combate à inflação. Por outras palavras, o downsizing tem o efeito oposto aos programas de compra de activos. A redução do balanço tem como objetivo “tirar” dinheiro do mercado. Abaixo apresento os balanços do FED, BCE e NBP.

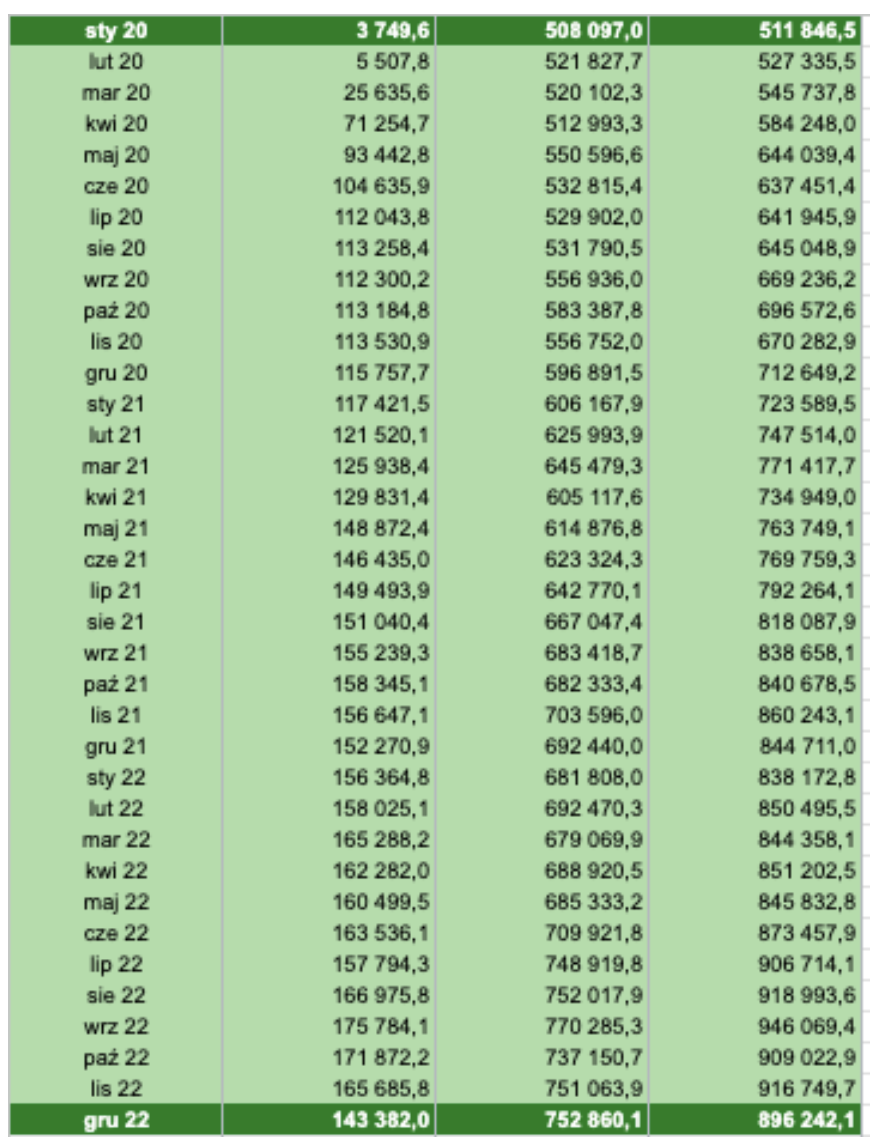

Balanço do Fed. Fonte: Fed

Balanço do BCE. Fonte: BCE

Balanço do NBP. Fonte: próprio estudo

Como você pode ver, nosso gráfico atingiu apenas um ligeiro patamar. Como diz o presidente do NBP:

“Se alguém caminha nas montanhas Tatra, sabe o que é um planalto.”

Deixo para você decidir se está no gráfico acima ou não. Pessoas que caminham nas Montanhas Tatra podem dar feedback a outros leitores para que possamos saber se estamos realmente lidando com esse fenômeno.

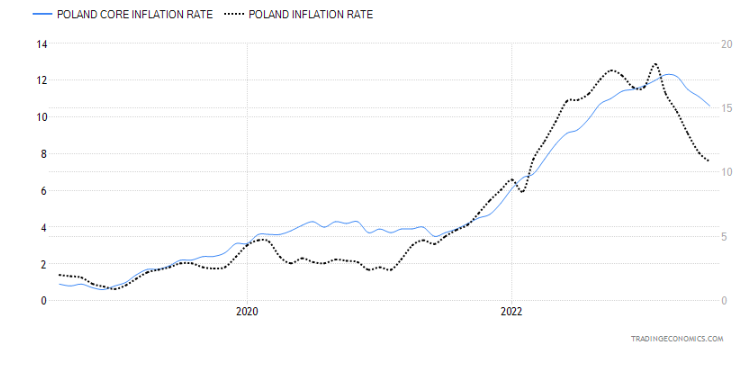

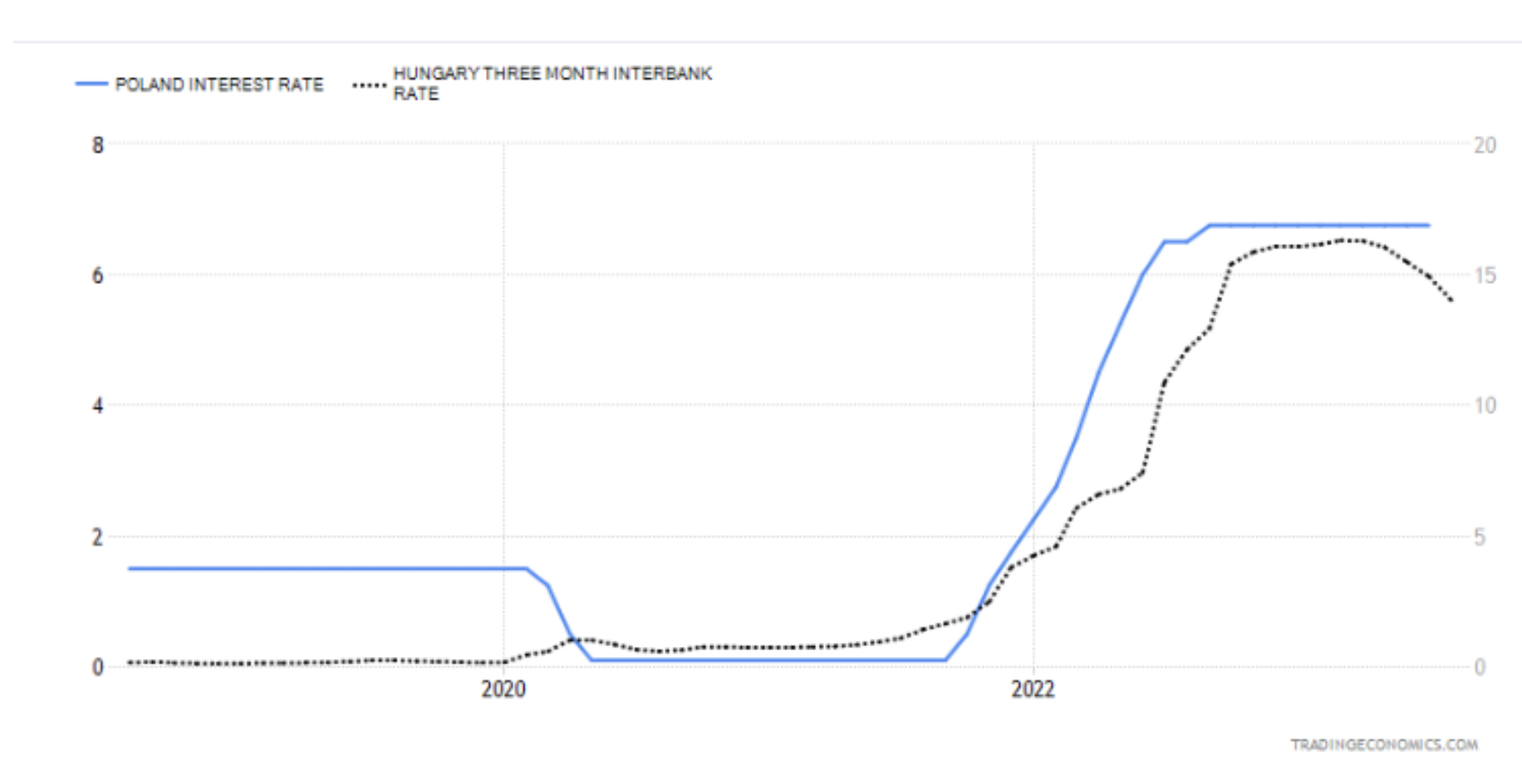

No entanto, os dados não estão totalmente atualizados no lado do PNI e faltam leituras subsequentes. Em tudo isto, gostaria de comparar, para além dos bancos centrais significativos (BCE e FED), instituições que são economicamente mais semelhantes ao NBP. Analisaremos mais de perto os bancos centrais checos e húngaros. Aqui iremos olhar especialmente para a Hungria, onde as taxas foram recentemente reduzidas em 100 pontos base. Na minha opinião, este é um anúncio de uma medida semelhante por parte do NBP, mas falarei sobre isso mais tarde. Os dois gráficos abaixo apresentam uma comparação entre o nível das taxas de juro polacas e as taxas húngaras e checas. Os húngaros em todo o ranking deram um passo ainda mais longe, pois o seu balanço mostra os primeiros sinais de redução/vencimento natural de certos títulos de dívida, o que também provoca o seu declínio. A política do banco central na Hungria é mais dinâmica. O presidente local tenta adaptar-se de forma flexível às condições do mercado e, como ele diz, não conduzir as decisões do banco no piloto automático. A outra face da moeda destas acções é a crise que paira sobre Budapeste. Também paira sobre a Polónia? Do ponto de vista de recessão técnica sim – os dois primeiros trimestres de 2023 foram negativos.

Sem nos determos nos sinais da crise, passemos a um breve conjunto de discursos sobre a inflação e a ameaça que ela representa. Depois de analisar este tópico, as anedotas do Presidente do Conselho de Política Monetária tornar-se-ão cada vez menos engraçadas e a falta de comunicação clara por parte do banco será cada vez mais visível, o que afecta a desorientação económica geral. Penso que ao conhecer a comunicação do NBP apresentada no gráfico com inflação e números, responderemos à questão se o tratado de sopot oraz corte de taxas antes das próximas eleições não significará que o movimento da inflação para cerca de 10% não será apenas o início do caminho para o topo. Parece que tanto a FED como o BCE trataram a questão de forma frouxa no início do aumento da inflação. Consideraram a sua ruptura apenas temporária, mas depois de admitirem o seu erro, a comunicação ainda é muito agressiva, e a visão de manter taxas de juro elevadas parece proporcionar um amortecedor entre um rápido regresso da inflação. É verdade que não iremos ultrapassar os húngaros na redução das taxas, mas, na minha opinião, a questão fundamental é se o faremos demasiado rapidamente.

- Não houve preços elevados e não haverá, o milagre económico continua.

- As taxas de juros não subirão, a inflação está baixa e continuará baixa.

- Não faremos movimentos nervosos por causa da inflação.

- A inflação continuará muito baixa.

- A inflação mais alta é temporária.

- Não há recessão. PPermita-me fazer um comentário adicional aqui: em junho de 2020, o NBP comprou títulos no valor de quase 100 mil milhões de PLN.

- É possível uma maior redução das taxas de juro.

- A inflação não ultrapassará a meta do NBP, a probabilidade de aumentos é zero.

- A inflação ocorre porque estamos bem; este é provavelmente o seu pico.

- Aumentar as taxas seria imprudente, seria um erro de estudante.

- A inflação está um pouco elevada, você pode pegar um empréstimo, tudo indica que a partir de janeiro não haverá necessidade de aumentar os juros.

- A inflação está aumentando e é um fenômeno que ocorre em todo o mundo.

- A luta contra a inflação está a decorrer a um ritmo óptimo.

A próxima história é bastante moderna. Adam Glapiński apenas apontou para um ritmo mais rápido de subida das taxas do que noutros bancos centrais. A comunicação passou a basear-se mais no jorrar, explicando que o presidente do Banco Nacional da Polónia não tinha culpa do aumento da inflação e que uma parte significativa do aumento dos preços veio do exterior. Analisando a taxa de inflação, que tem registado um significativo movimento descendente (olhando para os seus níveis astronómicos), pode-se concluir que houve uma acalmia “inflação externa”. Muito mais problemático e alarmante é o que está a acontecer ao seu indicador base, que exclui os preços dos alimentos e da energia (que melhor ilustra o impacto das taxas de juro). Neste caso, o declínio não é tão promissor quanto a descida da taxa de inflação dos planaltos Tatra.

Na minha opinião, o próprio NBP contribuiu em grande medida para a inflação. Não estou inclinado a condenar as ações durante a Covid - a maioria dos bancos comportou-se de forma semelhante por se tratar de uma situação desconhecida e de crise, enquanto a falta de clareza na comunicação do MPC - consumidores/empresas/famílias contribuiu largamente para o seu aumento. O momento em que o banco central não apresenta nenhum plano ou ideia para a inflação vai embora enorme sala de espera para ela. Esperando que ela cresça e chegue com mais força, os empresários começam a aumentar os preços, como se se preparassem para tempos futuros piores. Pode parecer semelhante do lado da procura - uma vez que a inflação aumentará e os preços subirão, é melhor tomar as suas decisões de compra o mais rapidamente possível.

“Você não chuta com cavalo e quando chove tem que levar guarda-chuva”

É impossível concluir completamente a partir de discursos recentes durante quanto tempo o NBP pretende manter as taxas de juro no nível actual. Porém, o humor do presidente é impecável. Vamos tentar analisar brevemente que tipo de cavalo poderemos estar a chutar se as taxas de juro forem cortadas demasiado cedo.

Neste ponto, é importante começar por explicar a rapidez com que o efeito do aperto monetário pode ser notado na economia. Com base nas estimativas dos recentes picos de inflação, uma queda no PIB é notada mais rapidamente no início do que a inflação. É muito mais lento nesse aspecto. As taxas de juros afetam diretamente a demanda por empréstimos e depósitos bancários. Forçam as famílias a adiar decisões de compra, aumentam a procura de poupança (aumento das taxas de juro dos depósitos) e reduzem "dinheiro livre", porque o aumento das prestações dos empréstimos absorve uma parte maior dos excedentes de caixa. Gostaria também de lembrar que todas as previsões recentes do Banco Nacional da Polónia relativamente à inflação e ao PIB assumiram (aproximadamente a partir de Junho) a condição de não haver mais aumentos. As expectativas de inflação são extremamente fluidas, pelo que não é possível calcular com precisão até que ponto as taxas precisam de ser aumentadas. Portanto, a maioria dos bancos centrais, depois de atingirem as taxas finais (alvo), consideram mantê-las por algum tempo (provavelmente 2 trimestres por agora) para ver como funcionam na economia. No entanto, é muito duvidoso que, aos primeiros sinais de uma descida da inflação (principalmente da inflação subjacente), os bancos considerem imediatamente cortes. Então surge a pergunta: Tenciona o Banco Nacional da Polónia fechar o guarda-chuva mesmo quando chove? Parece.

O gráfico acima, ao analisar o núcleo da inflação e a taxa de inflação, é muito confiável. Mostra a dimensão do paradoxo quando as taxas de juro baixaram em Setembro. O modelo polaco de transmissão da política monetária à inflação é óbvio. As expectativas de inflação, o núcleo da inflação e a taxa de câmbio efetiva são elementos diretamente relacionados aos aumentos. Por outro lado, o índice geral de inflação, que o MPC gosta de apresentar, inclui os preços dos alimentos e da energia, que caíram nos últimos meses. Além disso, se quisermos olhar para a taxa de poupança dos polacos em 2020, era de 11,77% – um dos valores mais elevados da UE, enquanto em 2021 atingimos um dos níveis mais baixos – 2,77%. A faixa de consumo e seu tamanho são perfeitamente ilustrados por esses números.

“Em algum lugar até o nível seis ou nove, digamos”

Então digamos onde. O presidente Adam Glapiński apontou frequentemente factores externos que determinam o enorme aumento da inflação – basta voltar ao parágrafo acima para compreender que a única inflação que não quer cair muito é aquela que está nas mãos do NBP (base). .

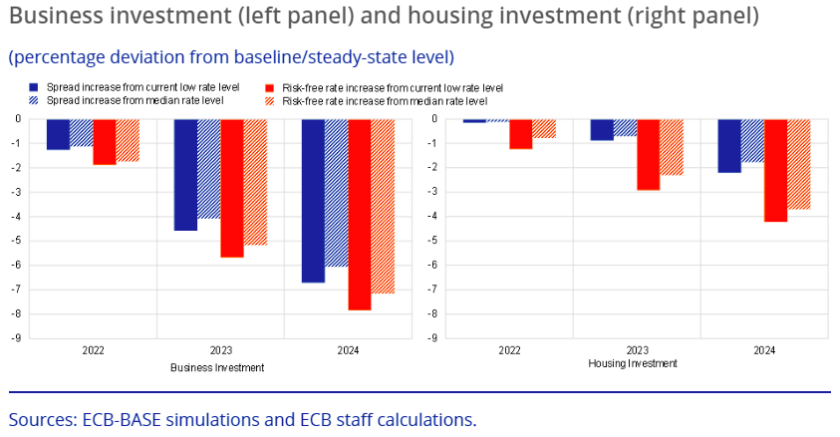

O actual ciclo de aperto que temos suportado é em grande parte anómalo. Nós (tal como a maioria dos bancos centrais) começámos com taxas de juro praticamente nulas e rapidamente elevámo-las para níveis históricos. Não perderemos os efeitos de tal empreendimento. Quais são esses efeitos? Os economistas do BCE comprometeram-se a desenvolver uma lista de impacto baseada no modelo semiestrutural BCE-BASE. Sem entrar nos detalhes deste modelo, eles perceberam que aumentos nas taxas de juros causam um declínio mais forte no investimento (consumo) se o seu nível inicial for baixo.

Apresentei dados sobre poupança nas contas acima. Esse nível começou a cair, mas vale ressaltar aqui buffer criado destas poupanças significou que o nível inicial a partir do qual partimos com os aumentos era bastante elevado. Simplificando, as taxas funcionam, mas, em menor grau, o seu desempenho mais eficiente é distribuído por um período de tempo mais longo quando as poupanças são baixas. Trato os dados que vos apresento como gerais, mas se começarmos a entrar em detalhes (o que poderemos fazer no próximo artigo), o nível de ameaça de cortes demasiado rápidos nas taxas pode ter efeitos absolutamente aterradores.

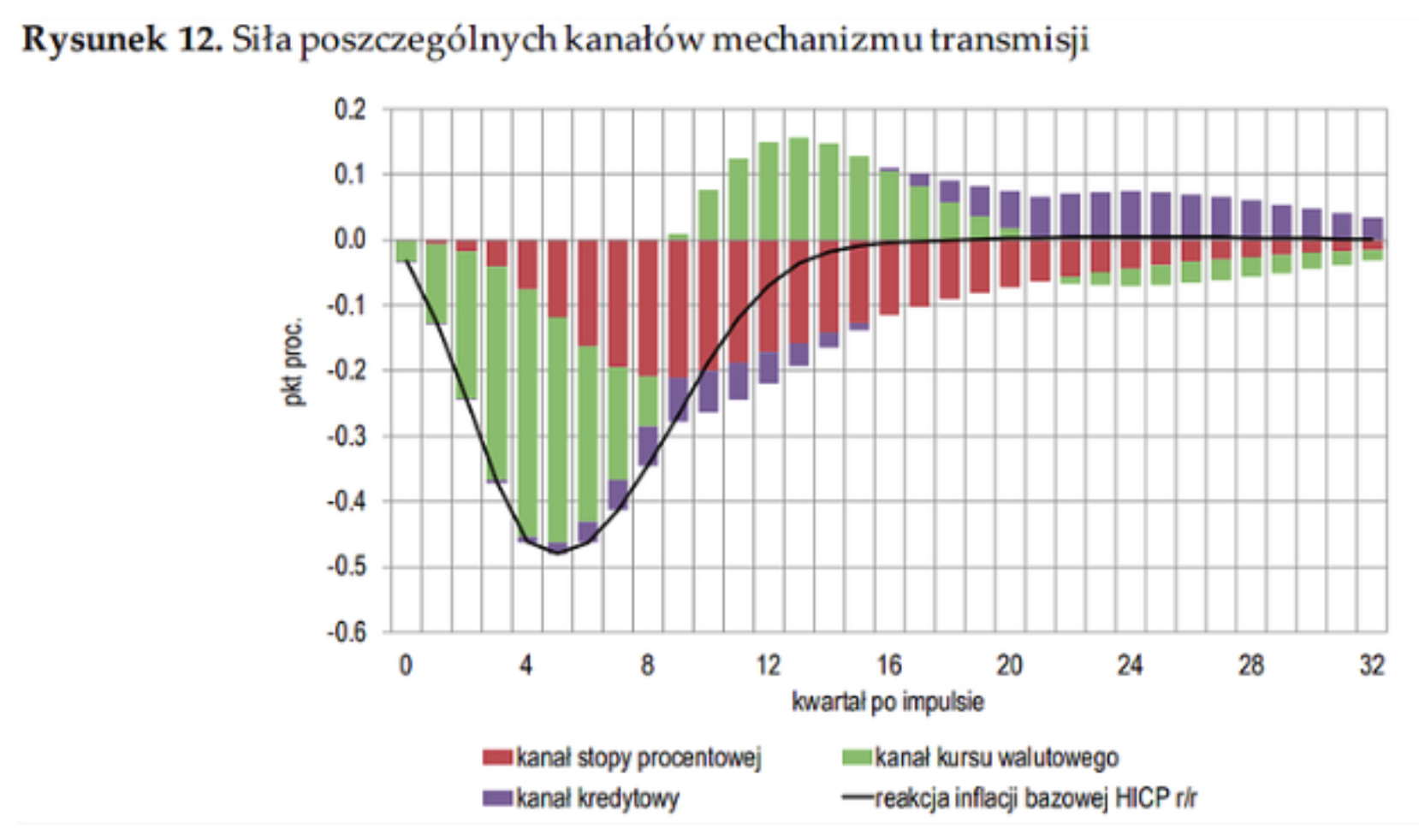

O impacto das taxas de juro na economia é perfeitamente demonstrado pelo modelo de T. Chmielewski, que mostra claramente que um aumento de 100 pontos base em média torna-se efetivo após 6 trimestres.

PLN não é tão verde quanto os espargos alemães

Apesar de uma série de aumentos de preços por parte do Banco Nacional da Polónia e das conferências floridas de Glapiński, conseguimos quebrar o recorde de cotações do EUR/PLN. Também não havia verde na WIG, o que, claro, pode ser atribuído primeiro à Covid e depois às perturbações da guerra na Ucrânia.

A história demonstrou diversas vezes que uma queda demasiado rápida nas taxas de juro conduz a um regresso ao aperto monetário. Mais forte, é claro. Parece, portanto, que o corte da taxa de juro, que está no horizonte em Setembro, seria um tiro no joelho inflacionista. Portanto, posso ver três cenários no momento:

- redução das taxas de juros somente antes das eleições - comunicação posterior sobre a necessidade de permanecer de pé e em caso de nova queda da inflação, reduções adequadas,

- início do ciclo de redução das taxas de juro,

- cenário salutar – (EN) O Presidente Adam Glapiński decidirá que este não é o momento e ainda não é o momento.

Um dos membros do MPC Joanna Tyrowicz – ela indicou em seu perfil no LinkedIn que em sua opinião foi um erro colossal. Tal como neste artigo, ela vê as consequências de cortes demasiado rápidos na criação de problemas ainda maiores com aumentos descontrolados de preços do que antes. Além disso, destacou um elemento muito importante que aparecerá como efeito colateral das atividades já realizadas - um aumento dos custos sob a forma de um aumento do número de desempregados e um abrandamento geral do crescimento salarial. Infelizmente, o que é triste em tudo isto é que a maioria do MPC acena com a cabeça ao ritmo dos acenos do presidente (6 membros em 9). Portanto, possíveis decisões e anúncios precipitados têm grandes chances de serem implementados.

soma

Na minha opinião, um deles problemas mais importantes no momento é falta de comunicação clara. A maior parte das conferências do Sr. Glapiński não trazem absolutamente nada, e o próprio banco central parece estar completamente despreparado para as consequências das suas acções. Pelo menos é assim que ele parece. Não há detalhes e os lacônicos relatórios do NBP não projetam um futuro que possa ser mencionado de alguma forma. Além disso, experimentamos algo do tipo “choque monetário” e poderemos experimentar uma situação muito semelhante quando as taxas começarem a cair rapidamente. O facto de estarmos a lidar com a inflação global não ajuda a operar a política monetária com uma grande margem de erro.

Poderíamos resumir nossas considerações da seguinte forma:

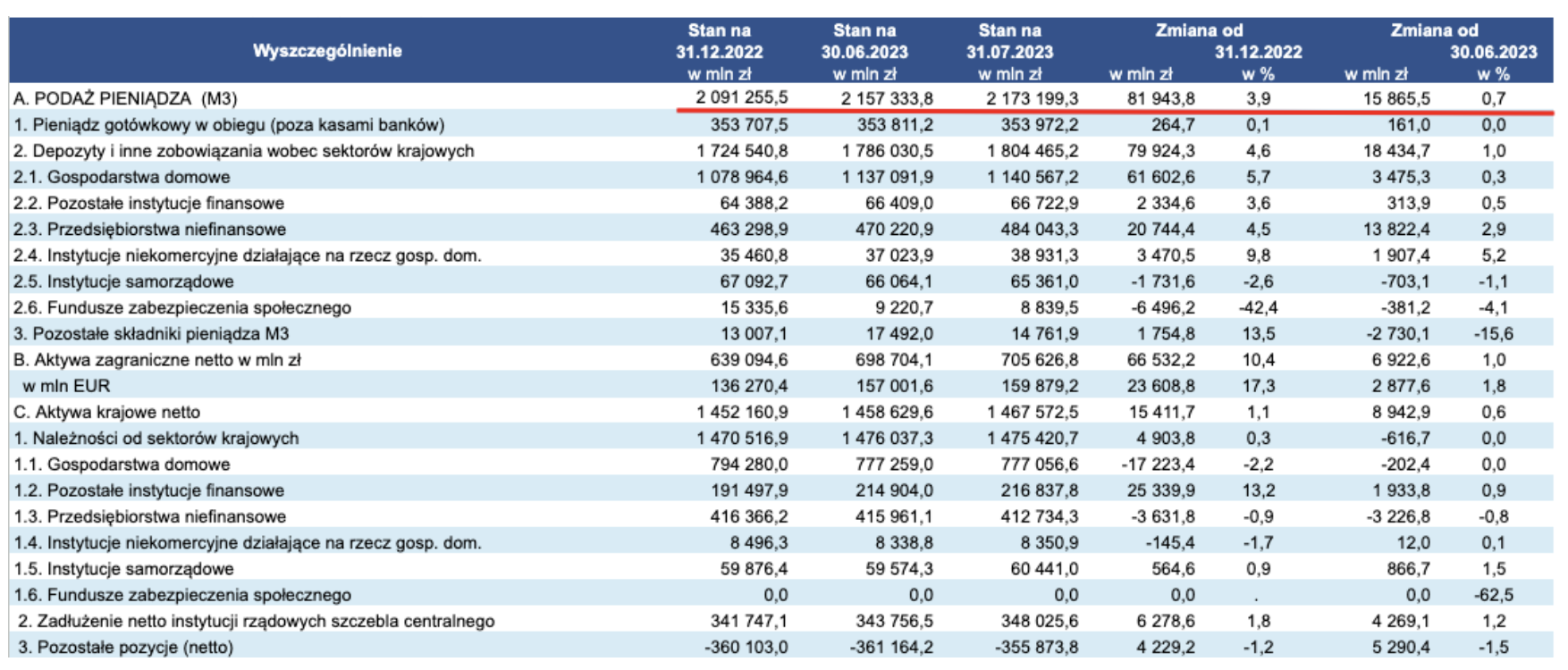

1. Taxas de juros têm actualmente o impacto mais intenso sobre a massa monetária - isto é claramente visível nos agregados (especialmente no M3 mais alargado) e na diminuição da procura de empréstimos. A única coisa preocupante é a variação percentual ocorrida desde o final do ano passado até 30 de junho deste ano, onde a oferta aumentou quase 3,9%. Vale também acrescentar que, apesar da política mais rigorosa (em comparação com outros países da UE), também teve um impacto significativo FSA na redução da procura de empréstimos.

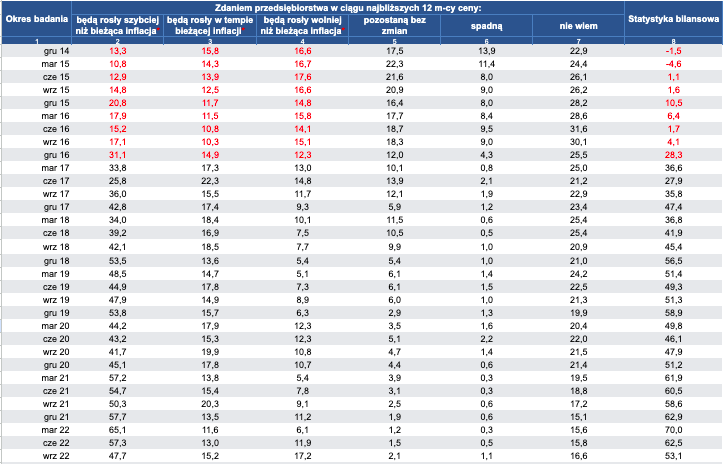

2. Expectativas de inflação, que na verdade não são muito mensuráveis para nós - não conseguimos avaliar totalmente o impacto "consumo de estoque", ou seja, um consumo que tem medo da inflação e é feito aqui e agora. As famílias podem ser contraproducentes e esperar que a inflação suba no curto prazo – embora os indicadores mostrem uma descida. Portanto, não temos este factor sob controlo – embora fosse certamente mais previsível se a comunicação entre o banco central e o público se baseasse num nível profissional. Por um lado, o NBP zomba dos jornalistas e economistas, por outro lado, assume que todos os cidadãos sabem como funciona a inflação. Entretanto, a sua taxa, que é exibida nos ecrãs de televisão (como mostra a investigação), é muitas vezes percebida como inflação, que aumenta mensalmente (mês a mês), e não anualmente. É por isso que tantas sondagens mostram que os polacos acreditam que a taxa de inflação está próxima de mais de 30%. Abaixo estão as expectativas de inflação das empresas. Ao longo de 2022, mantiveram-se num patamar enorme, apenas na viragem de Março/Junho de 2023 assistiu-se ao seu declínio.

3. Mercado de trabalho – na minha opinião, é aqui que terá lugar a batalha fundamental, que nos permitirá avaliar os progressos na luta contra a inflação. Estamos actualmente a lidar com um declínio nos salários nas empresas, mas esta deterioração significativa nas condições de emprego desempenhará um papel fundamental na limitação da procura. A actual situação económica começou a evoluir fortemente para a recessão e existe uma linha muito ténue entre a escolha: baixar as taxas e proteger contra a inflação a todo o custo, e manter as taxas ao mesmo nível em detrimento do emprego, mas um declínio mais rápido na inflação.

Portanto, vamos aguardar com expectativa o que o futuro próximo trará e as ações do Conselho de Política Monetária.

Deixe uma resposta