Inteligência artificial aquece investidores. Piores resultados das empresas americanas

Na última semana, houve muito nervosismo entre os investidores globais. As sessões de alta nas bolsas globais foram intercaladas com quedas, mas o balanço geral de toda a semana deve ser descrito como negativo.

O mercado começa a favorecer as atitudes dos associados Reserva Federal e estima o fim do ciclo de alta dos juros no segundo trimestre deste ano como cenário base. em um nível superior a 5.00%. As declarações duras dos formuladores de políticas que moldaram a política monetária nos EUA na semana passada confirmam a alta probabilidade de tal desenvolvimento.

Nos últimos dias, os investidores vêm se aquecendo sobre a inteligência artificial, que virou assunto de coletivas de imprensa de gigantes da indústria de tecnologia. A atenção dos participantes do mercado financeiro também se concentrou na publicação pelas empresas americanas dos relatórios financeiros subsequentes do quarto trimestre do ano passado.

nervosismo do investidor

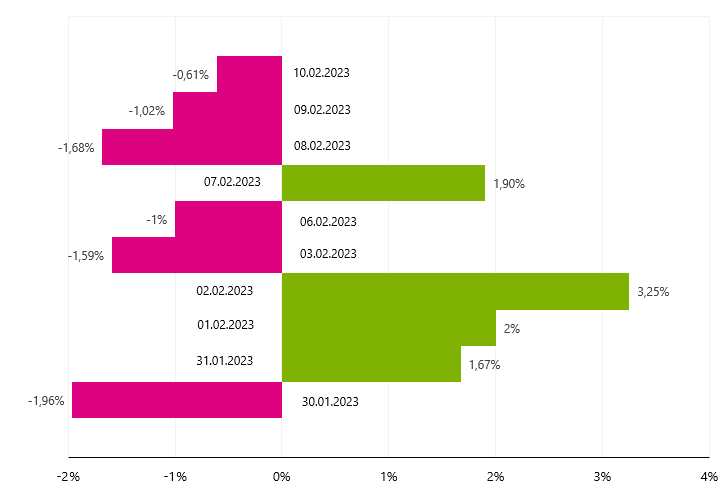

A volatilidade dos índices de ações globais na última semana mostra que os investidores estão muito nervosos. O melhor reflexo do sentimento atual é a seqüência registrada pelo índice americano Nasdaq Composite. Durante 9 pregões consecutivos, a taxa diária de retorno superou a cada vez o patamar de +/- 1%, e a quebra de série ocorreu apenas na sexta-feira, quando o índice perdeu 0.61%.

W.1 Retornos do índice Nasdaq Composite durante os últimos 10 pregões. Fonte: estudo próprio, Stooq.pl

Na semana passada, a sessão de terça-feira trouxe mais esperança aos investidores, mas, como se viu mais tarde, esses foram "bons começos de coisas ruins". O índice Nasdaq Composite registou uma perda de 5% ao longo de 2.41 sessões. O índice S&P 500 se saiu um pouco melhor, com uma taxa de retorno de -1.11%. No entanto, não faltaram destaques positivos nas bolsas mundiais. O comportamento é definitivamente um deles FTSE 100, que atingiu um recorde histórico, melhorando o recorde da semana passada.

W.2 Cotações do índice FTSE 100 nos últimos 10 anos. Fonte: estudo próprio, Investing.com

De repente, as bolsas europeias tornaram-se uma das forças motrizes por trás do crescimento dos índices no mundo. Limitar as ameaças básicas à economia tornou-se um catalisador para uma recuperação dos preços das ações nas bolsas de valores europeias. Durante o inverno, o principal risco para a Europa foi o agravamento da crise energética. O Inverno ameno e a garantia e reposição do abastecimento de gás da Rússia ajudaram a evitar o cenário mais negativo e asseguraram o regresso a um equilíbrio relativo. Isso se reflete na força relativa dos índices europeus, que, no entanto, não podem contar a última semana como um sucesso.

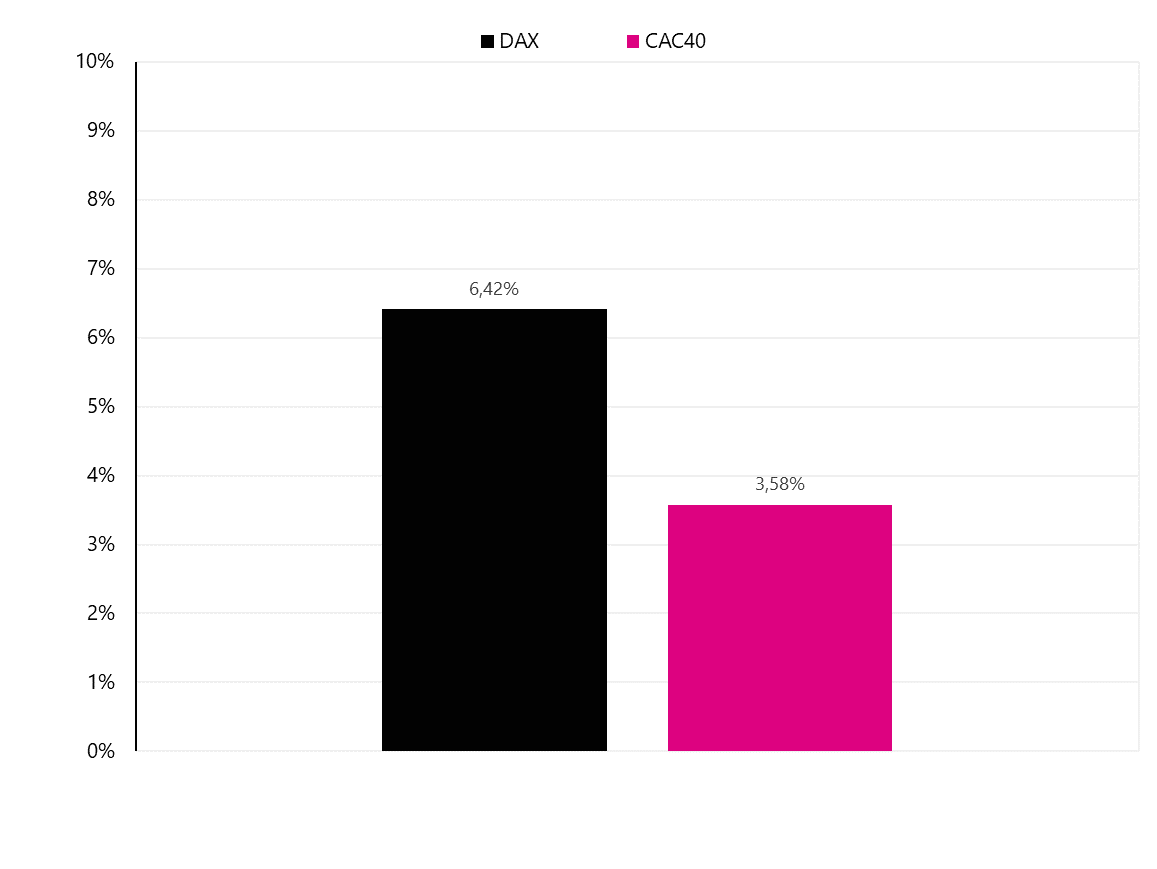

Com exceção do FTSE 100, que registrou alta cosmética (0.13%), os demais principais índices europeus fecharam a semana no vermelho. As perdas incorridas não foram significativas e ascenderam a 40% para o CAC1.44 francês e 1.09% para o DAX alemão, respetivamente. Sublinhando a força de ambas as bolsas europeias nas últimas semanas está o fato de que recordes históricos de índices estão ao alcance.

W.3 A escala de crescimento necessária para que os índices atinjam valores recordes CAC40 i DAX. Fonte: estudo próprio, Stooq.pl

Em outras partes do globo, o sentimento também se deteriorou. A inversão da tendência de curto prazo nos pares de moedas indexados ao dólar norte-americano traduziu-se numa quebra nos mercados emergentes. Na semana passada, o índice chinês Shanghai Composite caiu 0.08%, Hang Seng caiu 2.17%, o Sensex da Índia caiu 0.26% e o Bovespa do Brasil caiu 0.41% O otimismo também "evaporou" do mercado local. entre outros em meio às preocupações com o agravamento da guerra na Ucrânia, o índice das 20 maiores empresas registrou queda de 3.05%. Ligeiramente melhores foram os índices das small e medium caps, que perderam 1.06% e 0.99%, respectivamente.

O ciclo de aumentos vai durar mais

A atitude do mercado em relação ao ciclo de aumento das taxas de juros nos EUA está evoluindo na direção das indicações dos membros do Fed. Durante o discurso de terça-feira, Jerome Powell voltou a enfatizar que o caminho para a meta de inflação será longo e acidentado. Ao mesmo tempo, o presidente do Fed confirmou que seriam apropriados novos aumentos nas taxas de juros e a manutenção de uma política monetária restritiva no longo prazo. Powell disse que se o mercado de trabalho continuar forte e a inflação continuar alta, o Fed será forçado a reagir e aumentar as taxas de juros mais do que o esperado. O tom de Powell foi suavizado por palavras sobre o já iniciado processo de desinflação, que foi interpretado positivamente pelo mercado financeiro.

As conotações um tanto agressivas das palavras de Powell também estão de acordo com as declarações de outros membros do Federal Reserve. John Williams afirmou que o Fed ainda tem algum trabalho a fazer até que as taxas de juros estejam no nível certo. Christopher Waller falou com o mesmo espírito, enfatizando que um mercado de trabalho forte pode fornecer combustível para evitar que a inflação caia no ritmo que todos esperam. Por sua vez, Neel Kashkari observou que as ações do banco central até agora não tiveram grande impacto no mercado de trabalho e, embora haja evidências de que as medidas tomadas tragam os resultados esperados, o Fed deve elevar a meta de juros para 5.40%. .

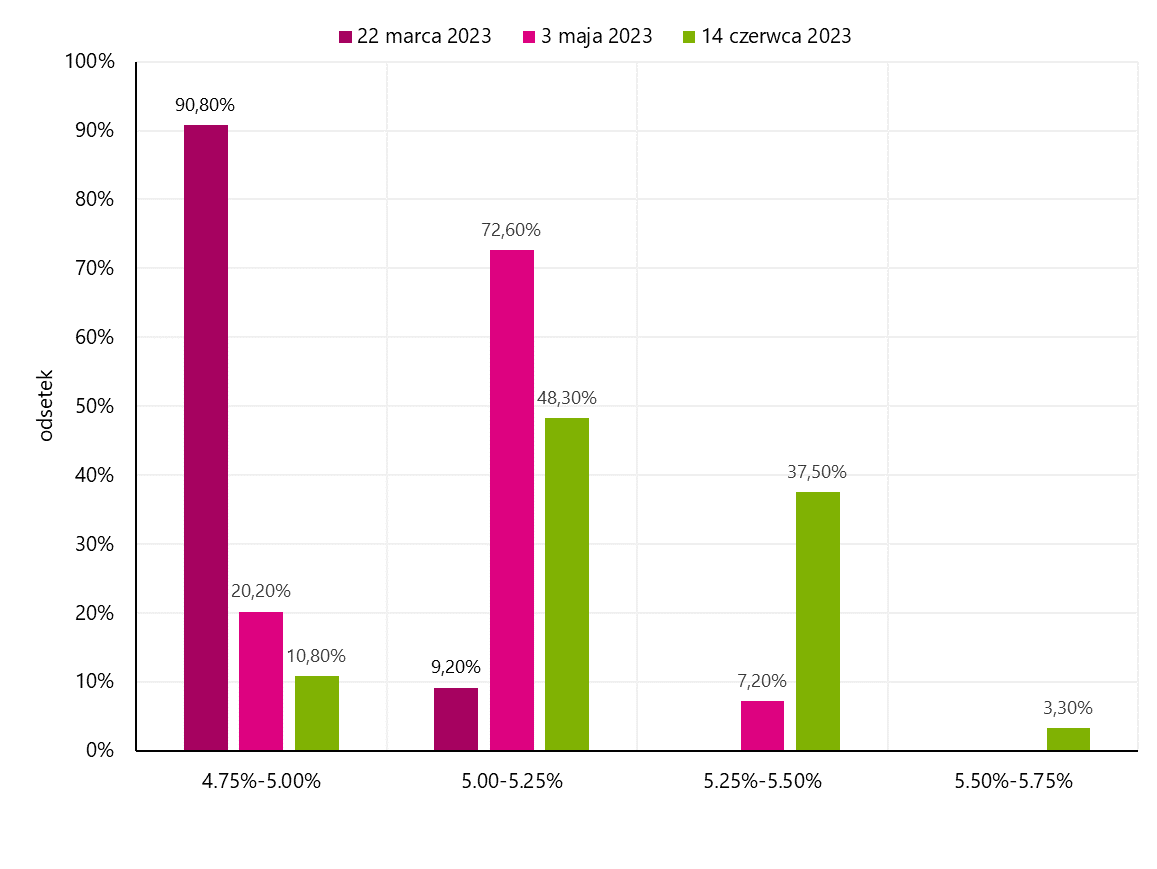

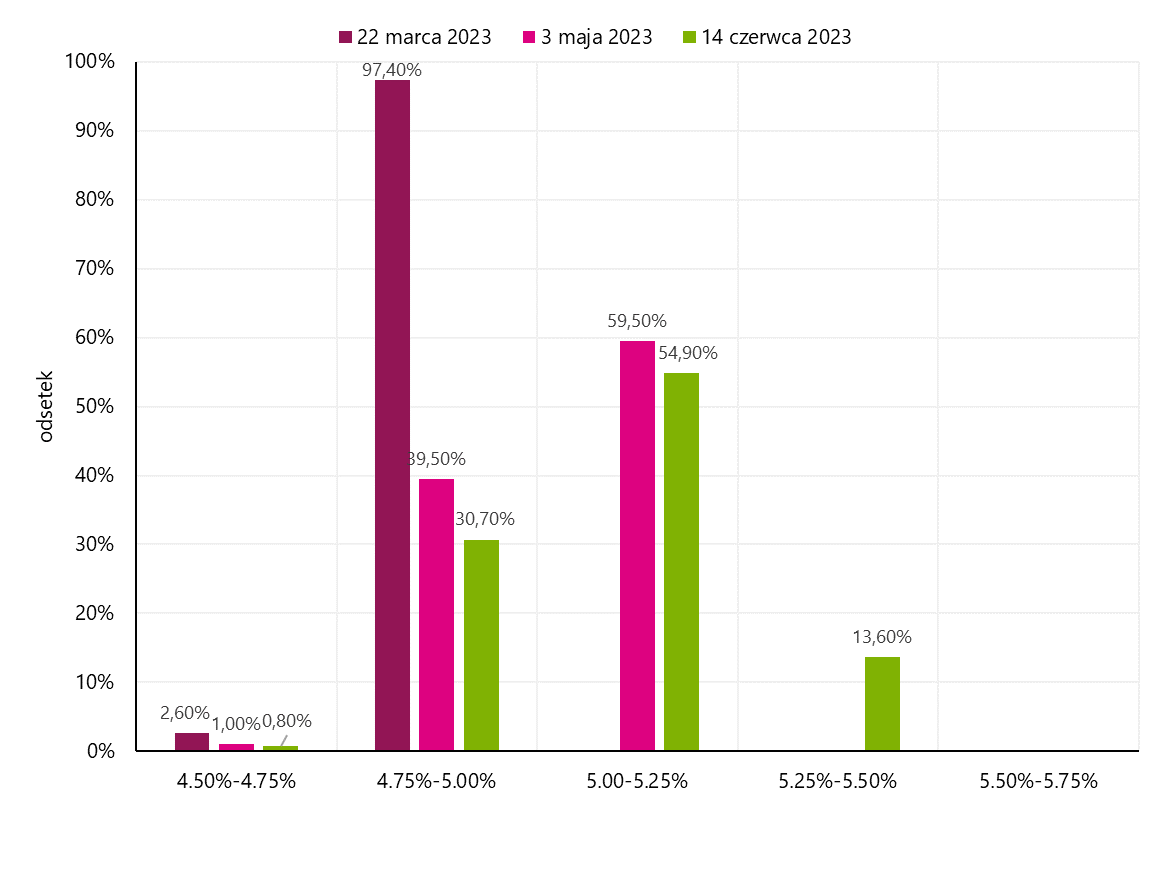

O mercado futuro de taxas de juros indica um ajuste gradual na direção definida pelo Federal Reserve. Imediatamente após a última reunião do Fed, o mercado precificava apenas uma alta de juros e o fim do ciclo em março. Atualmente, as expectativas estão mudando e o cenário básico assume que os juros ficarão acima de 5.00%, e a data do último aumento será postergada. Há apenas uma semana, a probabilidade de aumento das taxas para 5.25%-5.50% em junho era ínfima (13.60%), e atualmente as chances de tal movimento aumentaram para 37.50%.

W.4 Expectativas de taxa de juros a partir de 10.02.2023 de fevereiro de XNUMX. Fonte: estudo próprio, CME Group

W.5 Expectativas de taxa de juros a partir de 03.02.2023 de fevereiro de XNUMX. Fonte: estudo próprio, CME Group

Inteligência artificial aquece investidores

Nos últimos dias, os investidores têm falado muito sobre o assunto da inteligência artificial. As empresas deste segmento tornaram-se conhecidas de muitas pessoas devido à extraordinária popularidade do ChatGPT. O ChatGPT é um sistema de inteligência artificial criado pela OpenAI, cujo objetivo é criar respostas para as perguntas recebidas. A solução usa inteligência artificial e aprendizado de máquina para processar e gerar texto em uma linguagem semelhante à humana.

A escala de popularidade ChatGPT refletem melhor as pesquisas de usuários em todo o mundo. Navegando pelas redes sociais, você pode se deparar com testes de uso do sistema e verificação de possibilidades em diversos temas, desde a redação de poemas, ensaios até consultas sobre previsões para a economia ou perspectivas para os mercados financeiros no mundo.

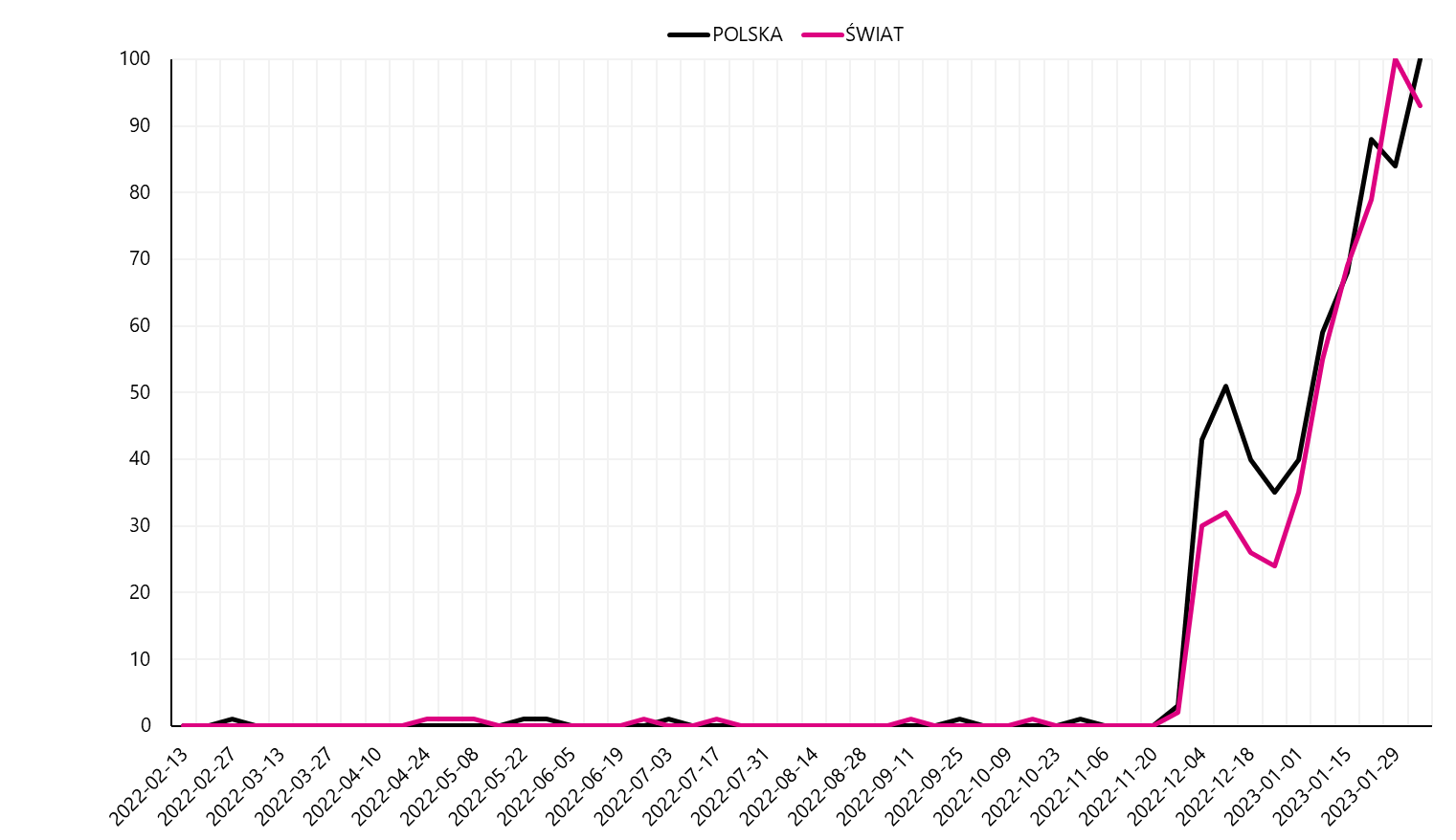

W.6 Popularidade da senha do ChatGPT na Pesquisa Google. Fonte: estudo próprio, Google Trends

Houve uma febre de busca por empresas envolvidas nessa área nas bolsas de valores, e as ações de empresas relacionadas ao tema de inteligência artificial foram caracterizadas por movimentos de preços acima da média. Na semana passada tivemos que lidar com vários eventos importantes nesta área, em que estiveram envolvidas as maiores empresas americanas de tecnologia. A Microsoft vem desenvolvendo sua cooperação com a OpenAI há muitos meses, a fim de acelerar o desenvolvimento da inteligência artificial e seu uso em uso geral.

Em conferência de imprensa, a tecnológica anunciou que em breve o motor de busca Bing e o navegador Edge serão integrados com a versão melhorada do ChatGPT, o que irá melhorar significativamente a funcionalidade de ambas as soluções. A atualização possibilitará um novo tipo de busca e, além disso, estará disponível um modo de chat que permitirá uma interação avançada. O entusiasmo dos investidores traduziu-se num aumento do interesse pelas ações da Microsoft, que encerrou a sessão após a conferência de imprensa ao nível mais elevado dos últimos meses, registando uma valorização superior a 4%.

W.7 Cotações de ações Microsoft nos últimos 3 meses. Fonte: estudo próprio, Stooq.pl

O Google também se juntou à batalha pela primazia no campo da inteligência artificial. O líder global em mecanismos de busca com uma participação de mercado de mais de 80% revelou um serviço de inteligência artificial chamado Bard na quarta-feira. O sistema usa informações em tempo real para fornecer respostas de alta qualidade com base nas últimas notícias do mecanismo de busca. A empresa, apresentando as possibilidades de sua nova solução, disponibilizou um vídeo. Como se viu, Bard deu a resposta errada a uma pergunta sobre novas descobertas do Telescópio Espacial James Webb. Esta situação levanta questões sobre a dimensão das imperfeições das soluções apresentadas. A sensibilidade às informações publicadas mostra o comportamento das ações da Alphabet. A empresa registou uma quebra de mais de 7% numa sessão, o que permite interpretar que esta semana a Microsoft saiu ilesa da luta no campo da inteligência artificial.

W.8 Cotações de ações Alfabeto nos últimos 3 meses. Fonte: estudo próprio, Stooq.pl

O tema da inteligência artificial será indiscutivelmente um dos elementos impulsionadores do desenvolvimento da tecnologia no mundo. O envolvimento das maiores empresas globais de tecnologia mostra a importância do tema, ao mesmo tempo em que sinaliza aos investidores que vale a pena observar as conquistas nessa área. O uso de inteligência artificial será difundido em muitos setores, e crescerá o número de empresas intermediando seu desenvolvimento. Basta dizer que a gigante chinesa Baidu também informou sobre a aproximação do fim dos testes de um projeto de inteligência artificial semelhante ao ChatGPT.

Piores resultados das empresas americanas

A temporada de resultados das empresas americanas para o quarto trimestre de 2022 já está na metade, e os relatórios publicados até agora permitem tirar as primeiras conclusões. Na semana passada, empresas como Walt Disney, Uber Technologies, PayPal Holdings, Philip Morris International e Philip Morris International publicaram suas demonstrações financeiras do trimestre anterior. PepsiCo.

A maioria dos sinais indica que a atual temporada de resultados será um tanto decepcionante. Pela primeira vez desde o terceiro trimestre de 2020, as empresas do índice S&P 500 serão caracterizadas por uma dinâmica de lucro negativa ano a ano. Dados de quase 70% das empresas incluídas no índice sinalizam queda de 4.90% no lucro. Há desproporções muito grandes nos resultados entre os setores identificados no índice. No topo da lista estão as empresas de energia, que em 2022 beneficiaram de uma conjuntura económica muito boa, que se traduziu num aumento dos lucros no último trimestre até 57.70%. Sem dúvida, a dinâmica de melhoria dos resultados das empresas industriais (36.80%) também deve satisfazer os maiores descontentes.

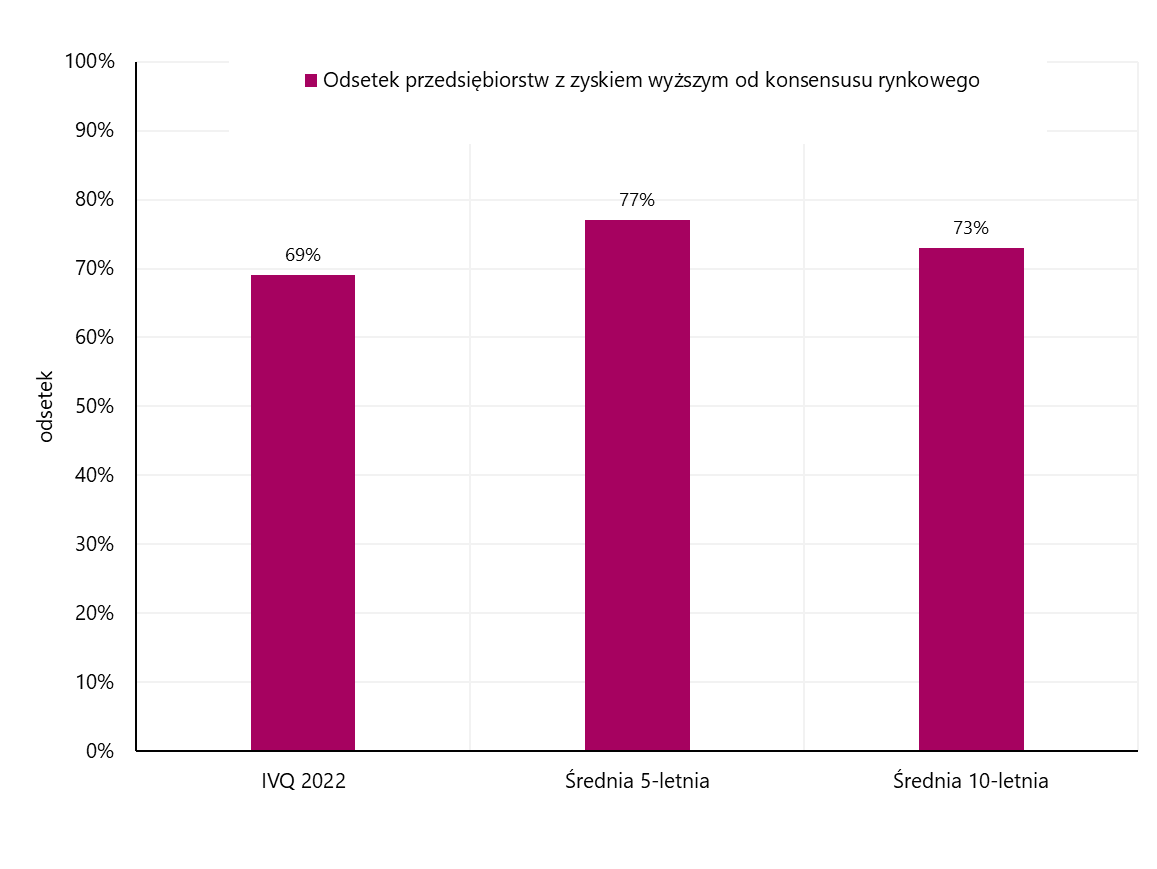

Ao final do ranking, há três setores em que a queda nos lucros ultrapassou o patamar de 20%. O setor mais fraco no quarto trimestre de 2022 foi o de telecomunicações (-23.80%). As empresas dos segmentos de commodities (-23.60%) e artigos de luxo (-22.00%) não tiveram melhor desempenho. Outro sintoma negativo da atual temporada de resultados é o percentual de empresas que superam as expectativas em termos de lucro por ação. Até agora, 1% das empresas apresentam lucros acima do consenso do mercado, enquanto a média de 69 anos é de 5% e a de 77 anos é de 10%.

W.9 Porcentagem de empresas com desempenho acima do consenso do mercado. Fonte: estudo próprio, FactSet

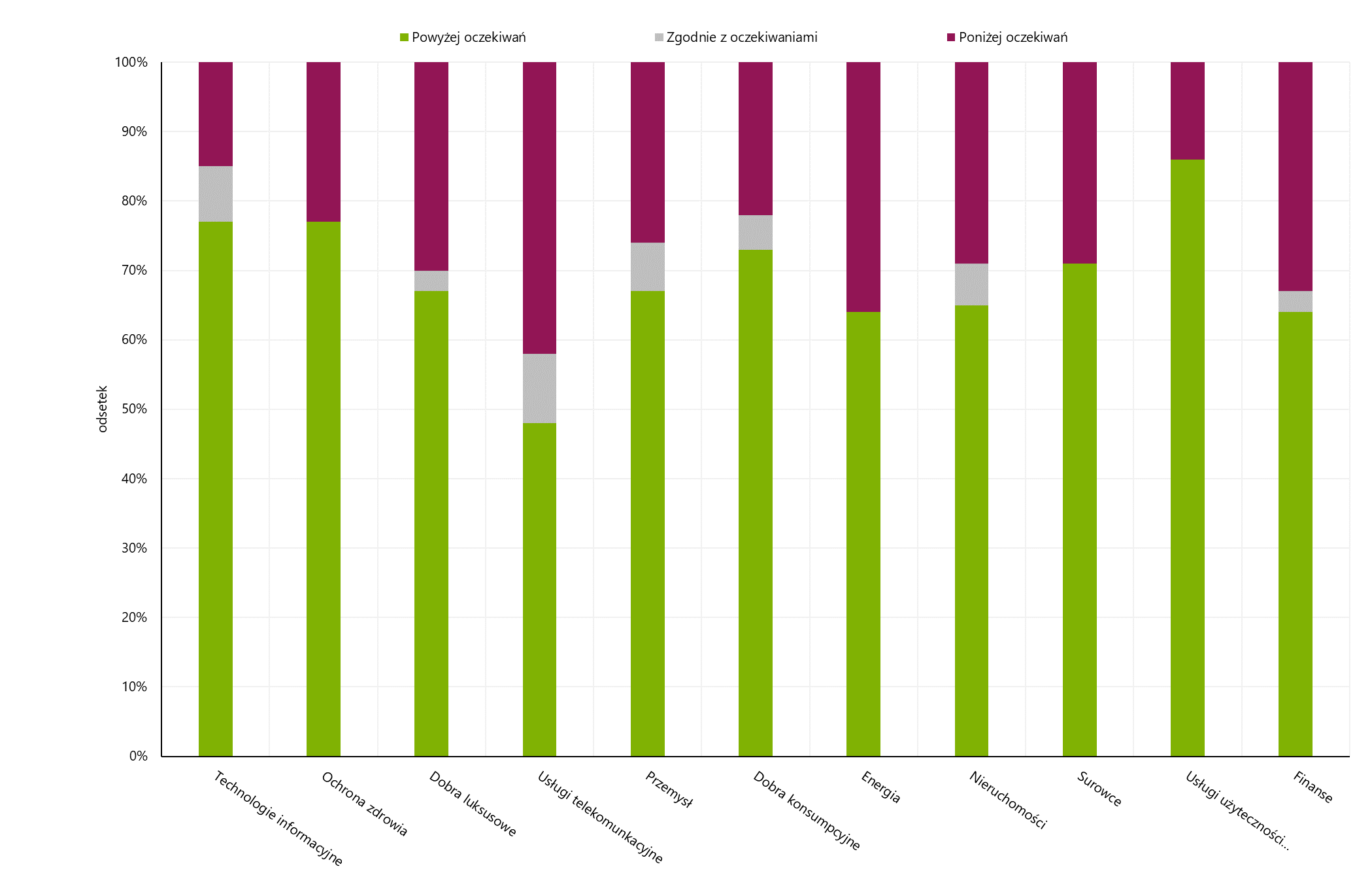

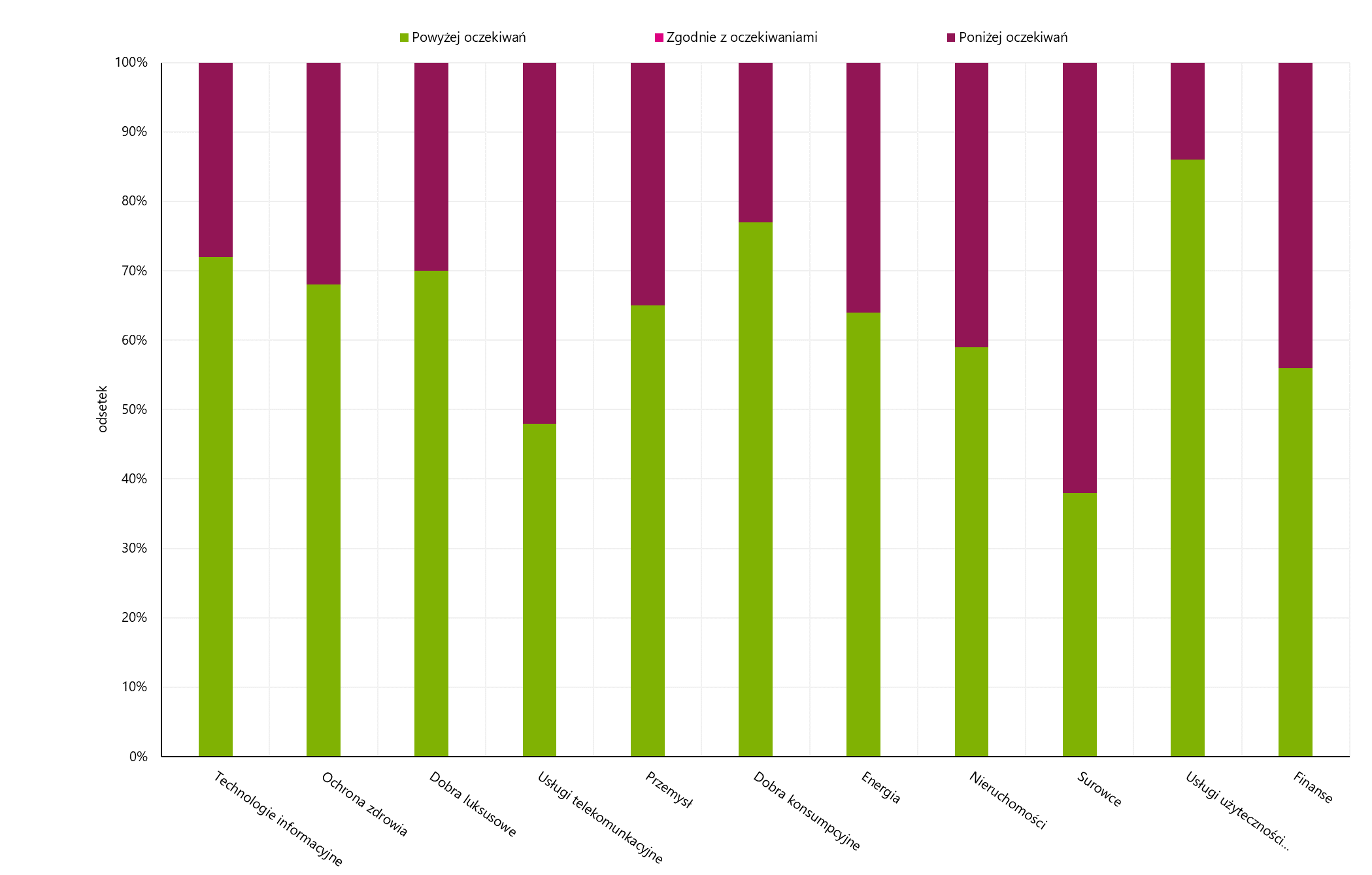

O setor de telecomunicações é caracterizado pelo maior índice de surpresas negativas, onde cerca de 50% das empresas geraram lucro abaixo das expectativas do mercado. Em comparação com o índice como um todo, o setor de energia (36% das empresas tiveram lucro abaixo do consenso do mercado) e o setor financeiro (33%) tiveram desempenho relativamente ruim. Por outro lado, a situação no setor de utilidades parece muito positiva, onde 86% das empresas alcançaram até agora um resultado acima das expectativas. Um alto percentual de surpresas positivas também é encontrado no setor de saúde (77%) e tecnologia da informação (77%).

W.10 Porcentagem de empresas em setores individuais com resultado acima das expectativas. Fonte: estudo próprio, FactSet

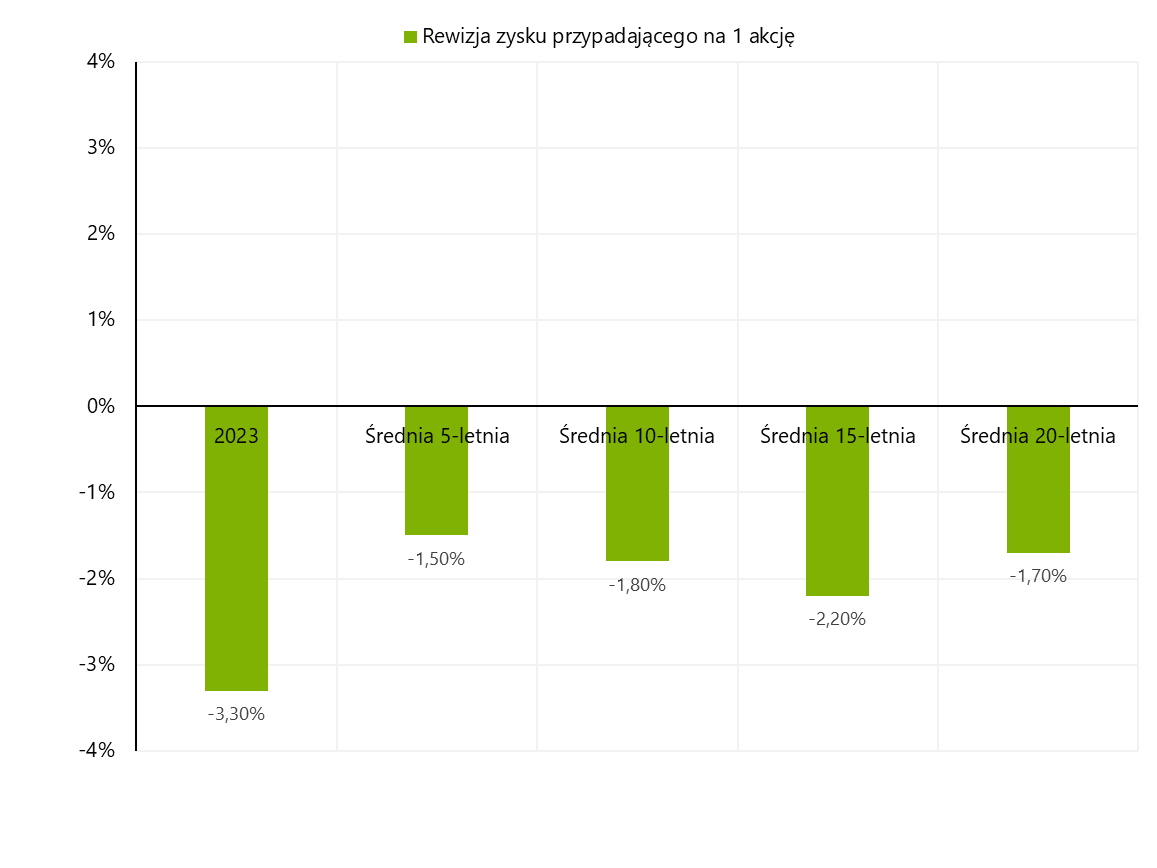

Os temores do mercado, no entanto, podem surgir principalmente das expectativas em relação ao futuro. A elevada probabilidade de desaceleração econômica ou mesmo recessão na economia americana faz com que as atuais estimativas de lucros para os próximos trimestres estejam sujeitas a revisão. Em janeiro, os analistas revisaram suas expectativas de ganhos para as empresas do S&P 3.30 em 500% em relação às previsões do mês anterior. Levando em conta a escala das revisões históricas nos primeiros meses do trimestre, esses dados podem ser preocupantes. O ajuste do lucro por ação supera a média ao longo do horizonte, 5, 10, 15 e 20 anos.

W.11 Escala de revisão de lucros para empresas incluídas no índice S&P 500. Fonte: estudo próprio, FactSet

Lideram o ranking de revisões negativas os setores: industrial e energético, para os quais as estimativas de lucros foram reduzidas em 6.90% e 6.70%, respectivamente. No extremo oposto, ficaram as concessionárias, onde as previsões melhoraram (aumento de 2.30%). Também pode ser preocupante a redução do lucro no horizonte de todo o ano de 2023. Para o ano em curso, os analistas assumem que os lucros das empresas aumentarão 2.50% e, segundo as previsões, a situação melhorará de trimestre para trimestre. No primeiro semestre de 2023, espera-se uma continuação da tendência negativa e uma nova queda nos lucros de 5.10% e 3.30%. Na segunda metade do ano, a situação financeira das empresas será melhor, o que fará com que os lucros das empresas comecem a acelerar e se caracterize por dinâmicas de 3.40% e 10.10% no XNUMXº e XNUMXº trimestre.

A situação é um pouco diferente no caso das receitas, que ainda seguem em trajetória ascendente. A dinâmica no quarto trimestre situou-se no patamar de 4.60%. No entanto, muitas empresas decepcionaram os analistas, como evidenciado pelo percentual de surpresas positivas (5%) inferior à média de 69 anos (63%). Entre as indústrias caracterizadas pelo maior índice de surpresas positivas, destacam-se principalmente o setor de utilidades (86%) e a indústria de bens de consumo (77%). A maior decepção em termos de faturamento acabou sendo com os resultados das empresas de commodities (62% das empresas divulgaram resultados abaixo do esperado).

W.12 Porcentagem de empresas em setores individuais com receitas que excedem as expectativas. Fonte: estudo próprio, FactSet

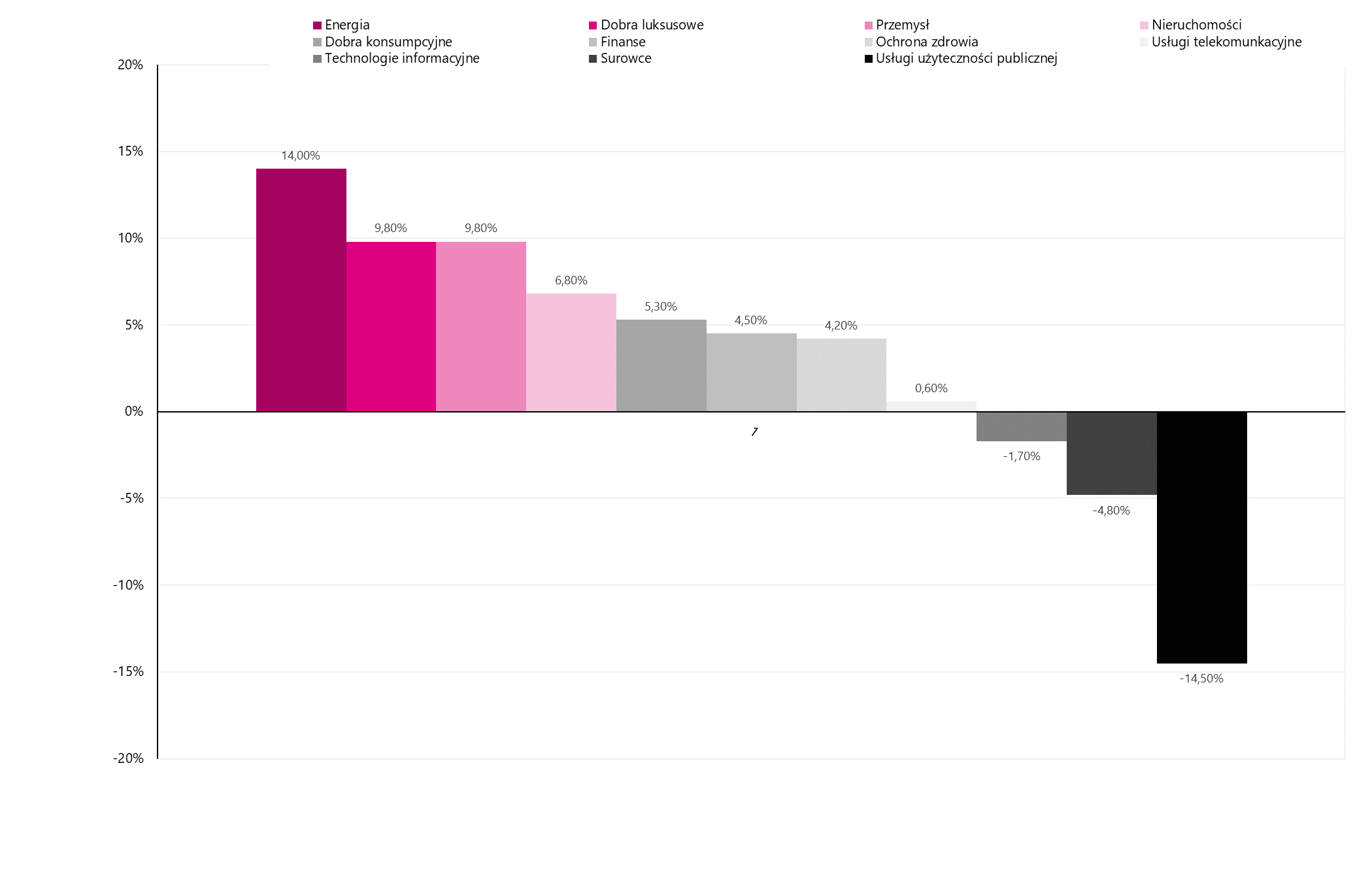

As expectativas muitas vezes diferem da realidade, mas a medida que melhor destaca a situação em setores individuais é a dinâmica das receitas. Em comparação com o ano passado, das 11 indústrias incluídas no índice S&P 500, 8 podem apresentar um aumento nas receitas.

W.13 Dinâmica das receitas das empresas em setores individuais no quarto trimestre de 2022. Fonte: estudo próprio, FactSet

A escala de crescimento de receita de dois dígitos foi alcançada apenas pelas empresas do setor de energia (14.00%). No pódio, e ao mesmo tempo a cerca de 10% do limiar, estiveram também as empresas do setor de artigos de luxo (9.80%) e industriais (9.80%). Quem está de fora do ranking são as empresas do setor de serviços públicos, que registraram queda de receita no quarto trimestre de 2022 de até 14.50%.

soma

A semana passada não contribuiu para uma mudança radical no sentimento do mercado. A maioria dos índices oscilou em torno dos níveis dos dias anteriores, porém, com o passar do tempo, os ânimos foram se deteriorando. O FTSE 100 britânico merece uma menção especial, uma vez que subiu para um máximo histórico na quinta-feira. Novas altas dos índices foram prejudicadas pelo ajuste das expectativas do mercado a uma visão um pouco mais restritiva da política monetária do Federal Reserve. Nas bolsas de valores, percebe-se os sintomas de uma nova tendência e os investidores depositam grandes esperanças em setores relacionados à inteligência artificial. A crescente popularidade das empresas envolvidas nesta área está relacionada com o sucesso e desenvolvimento do sistema ChatGPT.

Você também não pode passar da temporada de resultados em andamento. Até ao momento, os relatórios publicados são decepcionantes em termos holísticos, mas os analistas assumem que a situação das empresas irá melhorar na segunda metade do ano. Em grande medida, a situação econômica nas bolsas de valores globais dependerá se as expectativas serão atendidas na realidade.

Fonte: Piotr Langner, consultor de investimentos da WealthSeed

Nota Prawna

Este documento é apenas material informativo para uso do destinatário. Não deve ser entendido como um material consultivo ou como base para a tomada de decisões de investimento. Nem deve ser entendido como uma recomendação de investimento. Todas as opiniões e previsões apresentadas neste estudo são apenas a expressão da opinião do autor na data de publicação e estão sujeitas a alterações sem aviso prévio. O autor não é responsável por quaisquer decisões de investimento feitas com base neste estudo. Os resultados históricos dos investimentos não garantem que resultados semelhantes sejam alcançados no futuro.

Deixe uma resposta