Pepsi Co. - é muito mais do que bebidas doces [Guia]

O período de aumento da inflação é, por um lado, uma ameaça e, por outro, uma oportunidade para muitas empresas. As empresas que possuem os chamados poder de precificação, ou seja, o potencial de aumentar seus custos por cliente. Os donos de indústrias de consumo fortes têm potencial para um aumento de preços. No artigo de hoje, apresentaremos as atividades operacionais PepsiCo, que é uma das maiores empresas atuantes no mercado de bebidas e snacks. A empresa pertence a o índice S&P 500, que reúne as maiores empresas de capital aberto dos Estados Unidos. Ao final de 30 de março de 2022, a capitalização da empresa era superior a US$ 229 bilhões. A Pepsi empregava 2021 funcionários no final de 309, 000 deles apenas nos Estados Unidos.

Pepsi Co. vende seus produtos em mais de 200 países e territórios. Os dois principais grupos de produtos são bebidas oraz lanches (salgado e doce). Vale ressaltar também que em 2022 a PepsiCo começou a distribuir Hard MTN Dew. É uma bebida alcoólica produzida por uma Boston Beer Company de capital aberto. O teor alcoólico da bebida é de 5%.

Em suas demonstrações financeiras, a empresa divide suas atividades em sete segmentos:

- FLNA (Frito-Lay América do Norte)

- QFNA (Quaker Foods América do Norte)

- PBNA (PepsiCo Bebidas América do Norte)

- América Latina (América Latina)

- Europa

- AMEASA (África, Oriente Médio, Sul da Ásia)

- APAC (Ásia-Pacífico, Austrália, Nova Zelândia, China)

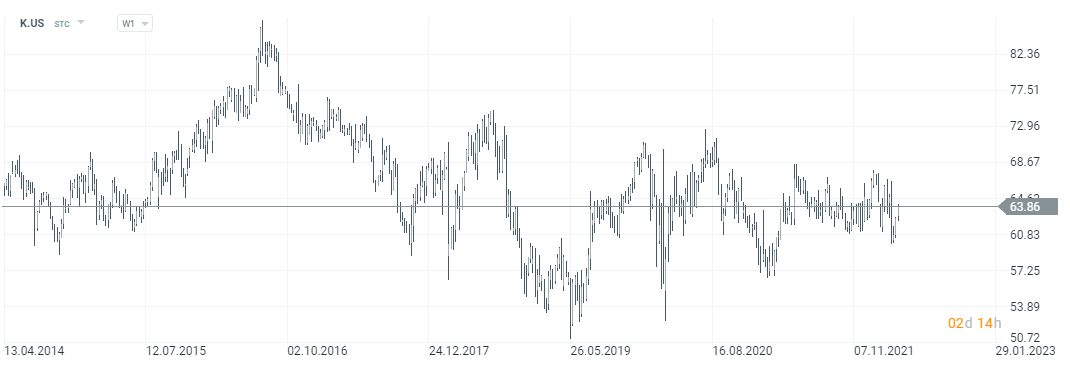

Gráfico de ações da Pepsi Co., intervalo W1. Fonte: xNUMX XTB.

Frito-Lay América do Norte (FLNA)

Ao contrário da Coca-Cola, a Pepsi, graças à aquisição da Frito Lay, tem uma forte perna de negócios focada na venda de salgadinhos. A PepsiCo fundiu-se com a FritoLay em 1965. A FLNA é o segmento responsável pela venda de salgados na América do Norte. A FLNA é responsável pela produção, distribuição e comercialização de snacks salgados sob a marca Frito-Lay. A Frito-Lay é propriedade de marcas como Doritos, Fritos, Lay's, Ruffles e Tostitos. Além disso, a FLNA possui uma joint venture com o Strauss Group, que produz, distribui e vende os dips da marca Sabra.

A receita líquida aumentou 2021% em 8 devido ao aumento do volume de produção e ao aumento dos preços. Em volume, as vendas aumentaram 2%. Além de melhores vendas dos produtos existentes, a aquisição da BFY Brands Inc. teve impacto em melhores volumes de vendas. A aquisição da BFY Brands mais do que compensou as vendas mais fracas de Tostistos (uma queda de dois dígitos nas vendas). No mesmo período, o lucro operacional aumentou 5,5%, ou seja, muito inferior às receitas reconhecidas. Um dos motivos foi o aumento dos preços das matérias-primas, que reduziu o lucro operacional em 4 pontos percentuais. A rentabilidade foi melhorada pelo aumento da eficiência de produção e transporte introduzido, que cobriu parcialmente os maiores custos de matéria-prima.

| $ milhões | 2019 | 2020 | 2021 |

| renda | 17 078 | 18 189 | 19 608 |

| lucro operacional | 5 258 | 5 340 | 5 633 |

| margem operacional | 30,79% | 29,36% | 28,73% |

Quaker Foods América do Norte (QFNA)

A Quaker Foods é uma marca adquirida pela PepsiCo em 2001 por aproximadamente US$ 14 bilhões. Este foi um passo controverso e foi considerado por alguns analistas como um desperdício de capital da empresa. Há mais de 20 anos, graças à aquisição da Quaker, a Pepsi tem exposição nos segmentos de aveia, cereais, barras de granola e massas. Este segmento também inclui xaropes da Pearl Milling Company e produtos Rica-A-Roni. Os produtos do segmento QFNA são vendidos para distribuidores e lojas independentes.

Fonte: worldbakers.com

Em 2021, esse segmento passou por problemas consideráveis. Ao contrário de outros segmentos, não registrou aumento significativo de receitas. O principal motivo foi o volume de vendas muito fraco, que caiu 7% ano-a-ano. O principal motivo foi a venda muito fraca de xaropes para panquecas e cereais. As vendas desses produtos caíram em um ritmo de dois dígitos. Outros grupos de produtos, como aveia, também registraram quedas menores (queda de um dígito no faturamento). Ao mesmo tempo, a influência da taxa de câmbio também teve um impacto ligeiramente negativo no valor das receitas. No entanto, as quedas de volume foram cobertas pelo aumento de preços. Embora a empresa tenha conseguido aumentar seus preços, não conseguiu repassar todos os custos para o cliente. Isso resultou em uma diminuição no lucro operacional em até 14% a/a. O motivo foi o aumento dos custos de transporte ou o aumento dos preços das matérias-primas. Somente o custo das matérias-primas reduziu o resultado operacional em 8 pontos percentuais.

| $ milhões | 2019 | 2020 | 2021 |

| renda | 2 482 | 2 742 | 2 751 |

| lucro operacional | 544 | 669 | 578 |

| margem operacional | 21,92% | 24,40% | 21,05% |

PepsiCo Bebidas América do Norte (PBNA)

Fonte: pepsibeveragefacts.com

É um segmento que inclui bebidas compostas por mães como Pepsi, Propel, Aquafina, Mountain Dew, Gatorade. A empresa percebe que a diminuição do consumo de açúcar na sociedade impacta negativamente na venda dos produtos da empresa. Por isso, a empresa apresenta a linha de produtos “Zero”, que é menos calórica que os produtos “normais”. Além da produção e comercialização de bebidas nesse segmento, a empresa também engarrafa suas bebidas. A PBNA possui fábricas próprias de engarrafamento, os produtos acabados são vendidos para distribuidores e lojas independentes. Vale acrescentar que a empresa também mantém acordos com engarrafadores independentes, o que permite que a empresa seja mais flexível no atendimento à demanda dos clientes. A Pepsi tem joint ventures para vender chá e café prontos para beber. Lipton Iced Teas são vendidos em parceria com a Unilever. Já as bebidas à base de café são vendidas em parceria com a Starbucks. Na América do Norte, a Pepsi produz e distribui bebidas sob a licença de Keurig Dr. Pimenta (Crush, Dr Pepper, Schweppes). Em 2022, a Pepsi reestruturou o PBNA. As ações de marcas como Tropicana, Naked e marcas de sucos menores foram vendidas para PAI Partners. A Pepsi nadaj tem 39% de participação após a venda de algumas ações no segmento de sucos.

As vendas de bebidas na América do Norte em 2021 aumentaram aproximadamente 12% a/a. Foi causado tanto por um aumento no volume de vendas (+ 6% a/a) quanto por um aumento nos preços (+ 5% a/a). O principal motor do crescimento do volume de vendas em 2021 foram as bebidas não carbonatadas (NCB), cujas vendas aumentaram 7% a/a. O aumento quantitativo nas vendas de bebidas do tipo NCB foi impulsionado por um aumento de dois dígitos nas vendas de água engarrafada e bebidas energéticas. A marca Gatorade e as bebidas à base de chá foram muito mais lentas (um dígito). Vale destacar que as vendas de bebidas carbonatadas cresceram 4% no mesmo ano. Vale destacar que o resultado operacional da Pepsi foi superior em 26% a/a, os motivos foram, entre outros, economia na fase de produção e menores custos tributários (provisões etc.) Pandemia do covid-19. Assim como outros segmentos, a produção de bebidas também enfrentou maiores custos de matéria-prima.

| $ milhões | 2019 | 2020 | 2021 |

| renda | 21 730 | 22 559 | 25 276 |

| lucro operacional | 2 179 | 1 937 | 2 442 |

| margem operacional | 10,03% | 8,59% | 9,66% |

América Latina (LatAm)

Fonte: pinterest.com

Outro segmento é o mercado latino-americano. Pepsi não separa neles os segmentos Frito-Lay, Quaker e bebidas. No segmento Latam, a empresa produz, distribui e comercializa salgadinhos das marcas Cheetos, Doritos, Emperador, Lay's, Mabel, Marias Gamesa, Ruffles, Sabritas, Saladitas e Tostitos. O segmento de bebidas comercializa bebidas como 7Up, Mirinda, Pepsi, Sa Carlos, Toddy, Gatorade e H2oh!. As bebidas são vendidas a engarrafadores independentes e autorizados e depois vendidas a distribuidores e lojas independentes. O segmento Quaker compreende os principais produtos da empresa (aveia, cereais matinais). Vale destacar também que no mercado latino-americano, a Pepsi coopera com a Unilever (joint ventures) na venda do chá gelado Lipton.

As receitas da PepsiCo nos países da América Latina aumentaram 17% a/a. O aumento foi causado por um volume de vendas melhor do que há um ano (+ 4%) e um aumento de preços (+ 10%). As vendas de snacks em quantidade aumentaram 2021% em 3,5, principalmente devido às boas vendas em Brasil i México. No segmento de bebidas, o volume aumentou 8%. As boas vendas de bebidas resultaram, entre outros, de vendas de dois dígitos na Argentina e no Chile. O lucro operacional do mercado latino-americano aumentou 33%, principalmente devido ao crescimento da receita, melhoria da eficiência da produção e redução da carga tributária no Brasil devido ao auxílio do COVID-19 às empresas. Esses fatores mais do que compensaram o custo do aumento dos preços das matérias-primas para lanches e bebidas.

| $ milhões | 2019 | 2020 | 2021 |

| renda | 7 537 | 6 942 | 8 108 |

| lucro operacional | 1 141 | 1 033 | 1 369 |

| margem operacional | 15,14% | 14,88% | 16,88% |

Europa

Este é um dos segmentos mais importantes para a empresa. Isso ocorre porque o mercado sozinho tem potencialmente centenas de milhões de consumidores ricos. Assim como no mercado latino-americano, a PepsiCo não separa outros segmentos. Por esta razão, as vendas reportadas na Europa incluem bebidas, snacks e produtos Quaker. No caso dos snacks, são vendidos na Europa produtos de marcas como Chhetos, Lay's, Doritos, Ruffles e Walkers. No entanto, no caso das bebidas, são as marcas líderes em termos de vendas Pepsi, 7UP oraz mirinda. Claro, a PepsiCo está ciente de que na sociedade europeia o açúcar está "sob censura". Por isso, desenvolve vendas de produtos “zero” como Diet Pepsi ou Pepsi Max. Vale ressaltar que a PepsiCo tinha forte presença na Rússia, onde em 2010 adquiriu uma participação majoritária na Wimm-Bill-Dann por mais de US$ 4 bilhões, que possuía marcas como "We like Sad" e "Agusha". Em outros países europeus, a empresa também está tentando desenvolver sua oferta de bebidas não gaseificadas e água engarrafada. No caso de sucos, assim como nos EUA, a PepsiCo detém 39% das ações em joint ventures com PAI Partners (isso vale para marcas como Tropicana ou Naked). Também neste mercado, a Pepsi coopera com a Unilever na venda de bebidas prontas sob a marca Lipton (por exemplo, Lipton Ice Tea). Vale acrescentar que na Europa, a PepsiCo administra suas próprias plantas de engarrafamento e centros de distribuição.

Receita líquida no mercado europeu cresceu 9% no ano. O volume de vendas aumentou 2021% em 4,5, enquanto o aumento de preços se traduziu em um aumento nas receitas em 4 pontos percentuais. O mercado de snacks cresceu 4% em volume, principalmente devido ao crescimento de dois dígitos na Turquia e boas vendas na Rússia e Polônia. Isso mais do que compensou o declínio de um dígito nas vendas no Reino Unido. No mercado de bebidas, as vendas aumentaram 8% (volume). Isso se deve ao crescimento de dois dígitos na Rússia, Turquia e Reino Unido. As vendas na França também pareciam muito boas (aumentaram em mais de 5%), enquanto o mercado alemão não teve um bom desempenho (as vendas caíram). O aumento da receita não se traduziu em melhora da margem. O lucro operacional no mercado europeu diminuiu 4,5% y/y. O motivo foi um aumento nos custos de matéria-prima (+ 28% a/a) e custos de reestruturação, que reduziram o lucro operacional em 2,5%. O aumento dos custos foi coberto por menores taxas públicas (alívios durante a COVID-19) e melhoria da eficiência operacional. Vale ressaltar que a implementação do novo ERP (Enterprise Resource Planning) resultou em uma redução temporária da eficiência das operações no Reino Unido no quarto trimestre de 2021.

| $ milhões | 2019 | 2020 | 2021 |

| renda | 11 728 | 11 922 | 13 038 |

| lucro operacional | 1 327 | 1 353 | 1 292 |

| margem operacional | 11,31% | 11,35% | 9,91% |

África, Oriente Médio e Sul da Ásia (AMESA)

Fonte: bestretailling.com

Outro segmento que a PepsiCo oferece é o AMESA, ou seja, países da África, Oriente Médio e Sul da Ásia. Esses mercados são particularmente atraentes para a empresa em uma perspectiva de longo prazo. É verdade que as famílias na maioria dos países da AMESA têm rendimentos muito mais baixos do que os países europeus, bem como o Canadá e os Estados Unidos, eles podem se orgulhar de um crescimento salarial muito mais rápido e uma população enorme. Não é surpresa então que a PepsiCo esteja tentando estar presente em países com uma estrutura demográfica muito boa (principalmente países africanos). O segmento AMESA inclui receitas de snacks, bebidas e produtos Quaker. Nesse mercado, a empresa vende, além de marcas globais, também marcas locais como Kurkure, Sasko, Spekko e White Star. O segmento de bebidas é dominado por marcas como 7UP, Mirinda, Pepsi, Aquafina, Mountain Dew e Pepsi. Como na Europa, a PepsiCo tem suas próprias instalações de engarrafamento e distribuição. No entanto, também apoia a venda dos seus produtos a distribuidores independentes.

As receitas no segmento AMESA aumentaram 33% a/a, mas a aquisição da Pioneer Foods foi responsável por até 14 pontos percentuais de crescimento. Por outro lado, 7% do aumento da receita deveu-se ao aumento do volume e 4% do aumento dos preços. No segmento de snacks, os mercados indiano e paquistanês tiveram um desempenho muito bom, com crescimento de dois dígitos (líquido do impacto da aquisição da Pioneer Foods). O mercado do Oriente Médio também estava indo bem. No outro extremo, o mercado sul-africano encolheu vários por cento depois de deduzido o impacto das aquisições. No segmento de Bebidas, volume cresceu 20% no ano, principalmente devido às fortes vendas na Índia e Paquistão. Taxas de crescimento de dois dígitos também foram registradas nos países do Oriente Médio. O lucro operacional aumentou 43% durante o ano, dos quais 31 pontos percentuais foram devidos à aquisição da Pioneer Foods. O aumento das vendas e a melhoria da eficiência operacional permitiram mais do que cobrir o aumento do custo das matérias-primas.

| $ milhões | 2019 | 2020 | 2021 |

| renda | 3 651 | 4 573 | 6 078 |

| lucro operacional | 671 | 600 | 858 |

| margem operacional | 18,38% | 13,12% | 14,11% |

Região Ásia-Pacífico, Austrália e Nova Zelândia e China

Fonte: pepsiphilippines.com

O último segmento que a PepsiCo gera é o APAC. Este segmento também tem uma repartição geográfica, não uma repartição de produtos. Como resultado, inclui lanches, bebidas e produtos Quaker. No segmento de snacks, os produtos mais vendidos das marcas Cheetos, Doritos e Lay's. No entanto, o portfólio também inclui marcas locais, sendo o melhor exemplo o BaiCaoWei. No segmento de bebidas, marcas conhecidas (Mirinda, 7UP, Pepsi) e a bebida regional Sting estão vendendo muito bem. A marca Tropicana está sendo desenvolvida no mercado APAC em parceria com a Tingyi. O segmento de bebidas é vendido para distribuidores e lojas independentes. Vale ressaltar que a PepsiCo neste mercado, além de produtos acabados, também comercializa concentrados utilizados na produção de bebidas.

A receita líquida deste mercado aumentou 2021% em 34. Quase metade desse aumento (15 pontos percentuais) deveu-se à aquisição da Be & Cheery. No mercado APAC, as vendas em volume aumentaram 12% a/a. Este foi o melhor resultado de todos os segmentos reportados pela PepsiCo. O principal motivo foram as vendas muito boas no mercado de bebidas (+ 13% a/a). O mercado chinês teve o maior impacto, crescendo a um ritmo de dois dígitos em 2021. Os mercados filipino e tailandês se desenvolveram muito mais lentamente, onde o volume de bebidas vendidas cresceu a um ritmo de um dígito. A PepsiCo teve um desempenho muito ruim no mercado vietnamita (o volume de vendas caiu). No mercado de salgadinhos, a PepsiCo registrou um aumento de 19% no volume, mas a aquisição da Be & Cherry foi responsável pelo aumento de 16 pontos percentuais. No segmento de lanches, o mercado chinês teve o melhor desempenho, registrando taxas de crescimento de dois dígitos. O lucro operacional do segmento APAC aumentou 14% no ano passado (2% é o efeito das aquisições). O crescimento mais lento do lucro do que da receita decorreu do aumento dos custos das matérias-primas e das campanhas de marketing visando aumentar o reconhecimento das marcas da empresa entre os consumidores.

| $ milhões | 2019 | 2020 | 2021 |

| renda | 2 919 | 3 445 | 4 615 |

| lucro operacional | 477 | 590 | 673 |

| margem operacional | 16,34% | 17,12% | 14,58% |

Como é a distribuição dos produtos

Os produtos da empresa são entregues através do modelo DSD (direct-store-delivery), entrega em armazém ou através de uma rede de distribuição externa. No modelo DSD, os produtos PepsiCo são entregues diretamente nas lojas do cliente. A entrega é organizada tanto por recursos próprios como por meio de parcerias com engarrafadores ou distribuidores externos. A entrega de DSD geralmente diz respeito a produtos que exigem entregas frequentes.

No modelo de armazém, a empresa entrega seus produtos nos armazéns dos clientes, que então reabastecem de forma independente o estoque de suas lojas. É um método mais barato de entrega de bebidas e lanches. Este modelo de entrega é utilizado para produtos que possuem maior tempo de venda.

A utilização de distribuidores externos visa a otimização de custos e geralmente se aplica a modelos especiais de vendas ou locais onde a rede de distribuição própria não está totalmente desenvolvida. A empresa recorre aos serviços de distribuidores externos no caso de máquinas de venda automática ou entregas de produtos de snacks a restaurantes, empresas, escolas e estádios.

Fornecedores

Legumes, frutas e grãos são usados na produção de lanches, bebidas e produtos Quaker. A empresa tem a maior demanda por maçãs, laranjas, milho, batatas, abacaxis, toranjas, arroz, cereais, leite e páprica. Além disso, a empresa consome grande quantidade de sucos concentrados, essências de aromas, óleos, adoçantes e açúcar. Você não pode esquecer da água, que também é usada no processo de produção. Pepsi Co. também consome uma grande quantidade de garrafas PET, vidro, alumínio etc. A empresa tenta obter alguns dos recursos da reciclagem, mas nem em todas as áreas consegue implementar a estratégia de "resíduo zero".

Devido ao fato de a empresa não estar totalmente integrada verticalmente, ela tem que comprar matérias-primas e produtos semi-acabados no mercado. Pepsi Co. possui uma equipe de compras especializada que busca comprar produtos a um preço acessível e minimizar o risco de oscilações nos preços das matérias-primas. Derivativos são usados para esse fim, entre outros. Outra opção que a empresa utiliza é a assinatura de contratos por um preço fixo. Essas atividades possibilitam uma melhor gestão do preço dos produtos da empresa, o que permite alcançar uma margem operacional relativamente estável.

clientes da Pepsi Co.

Fábrica de engarrafamento da Pepsi, fonte: itsupplychain.com

A PepsiCo tem uma base de clientes muito fragmentada. Os clientes da empresa incluem mercearias locais, lojas de descontos, supermercados, vendedores de comércio eletrônico e distribuidores externos. O maior cliente da empresa é a rede Walmart, responsável por 13% do faturamento da empresa. Se a cooperação com esta rede internacional de supermercados for encerrada, as receitas e lucros em segmentos como FLNA, QFNA e PBNA seriam significativamente reduzidos. Vale ressaltar, no entanto, que os clientes subsequentes não são responsáveis por mais de 5% do faturamento da empresa. Isso é positivo, pois o dono das grandes marcas tem vantagem nas negociações, não a rede de vendas local. No entanto, as negociações nem sempre correm bem. Os clientes da rede polonesa Biedronka, que parou de vender os produtos da Pepsi Co., ficaram sabendo. por não renovação do contrato.

Pepsi Co. também vende seus produtos para engarrafadores independentes que possuem contratos de exclusividade e podem vender o produto acabado na área definida no contrato. A empresa também tenta incentivar seus clientes a vender mais. Distribuidores e lojas independentes recebem descontos especiais dependendo do volume de vendas. Os acordos geralmente são assinados por um ano e após esse período são negociados, o que às vezes permite que a empresa aumente os limites de vendas dos quais os descontos dependem.

Os resultados financeiros da Pepsi Co.

Historicamente, a empresa gera aproximadamente 45% de suas vendas anuais de bebidas. As proporções não mudaram nos últimos três anos. Vale destacar que, no mercado latino-americano, as vendas de bebidas representam aproximadamente 10% do faturamento total do segmento. No mercado APAC, as bebidas representam aproximadamente 20% de todas as vendas, enquanto na AMESA - 30%. Fora da América do Norte, apenas o mercado europeu gera mais receita com bebidas do que com lanches (55% -45%).

Apesar de ter marcas de consumo fortes, que devem se traduzir em “poder de precificação”, a margem operacional da empresa vem caindo sistematicamente. Entre 2017 e 2021, diminuiu quase 2 pontos percentuais. A provável inflação mais alta nos próximos anos pode ser um ambiente difícil para a empresa. No cenário em que não for possível transferir todos os custos para o cliente, a margem operacional diminuirá ainda mais. O nível atual da margem está no nível da média de 2012-2013. A empresa ainda tem um negócio muito estável (o “efeito COVID-19” não é visível), o que classifica a empresa entre empresas estáveis gerando lucros decentes. Vale destacar que a empresa efetivamente aloca seu capital próprio. O ROE da Pepsi nunca caiu abaixo de 40% no período em análise. Além disso, o retorno sobre os ativos também é decente e em 2021 foi de 8,2%.

| milhões de dólares | 2017 | 2018 | 2019 | 2020 | 2021 |

| renda | 63 525 | 64 661 | 67 161 | 70 372 | 79 474 |

| lucro operacional | 10 627 | 10 376 | 10 719 | 10 936 | 11 798 |

| margem operacional | 16,73% | 16,05% | 15,96% | 15,54% | 14,85% |

| lucro líquido | 4 853 | 12 513 | 7 314 | 7 120 | 7 618 |

| capital próprio | 10 981 | 14 602 | 14 868 | 13 552 | 16 151 |

| ROE | 44,19% | 85,69% | 49,19% | 52,54% | 47,17% |

fonte: estudo próprio com base nos relatórios anuais da empresa

Dinheiro gerado

A empresa generosamente compartilha o caixa gerado com os acionistas. Nos últimos 5 anos (2017-2021), a Pepsi gerou aproximadamente US$ 32 bilhões em caixa livre (caixa operacional menos despesas de capital). Os recursos foram destinados ao pagamento de dividendos (US$ 26 bilhões) e à compra de ações (US$ 9,6 bilhões).

| milhões de $ | 2017 | 2018 | 2019 | 2020 | 2021 |

| Os fluxos de caixa de atividades operacionais | 10 030 | 9 415 | 9 649 | 10 613 | 11 616 |

| CAPEX | -2 969 | -3 282 | -4 232 | -4 240 | -4 625 |

| FCF | 7 061 | 6 133 | 5 417 | 6 373 | 6 991 |

| dividendo (-) | -4 472 | -4 930 | -5 304 | -5 509 | -5 815 |

| recompra de ações (-) | -2 145 | - 2 103 | - 3 114 | - 2 096 | -198 |

fonte: estudo próprio com base nos relatórios anuais da empresa

Estrutura da dívida

A Pepsi tem aproximadamente US$ 36 bilhões em dívidas de juros, dos quais US$ 3,87 bilhões devem ser pagos em 2022. A empresa não tem problemas com o serviço da dívida. Vale ressaltar que a maior parte da dívida vence nos anos 2027-2060 (US$ 24,3 bilhões). A taxa de juro corrente sobre estes passivos tem uma taxa de juro efetiva entre 2,2% e 3,2%. Parte dos títulos de taxa fixa foram alterados para títulos de taxa variável. Para este efeito, foram utilizados derivados de taxa de juro.

Ao longo dos últimos 5 anos, a empresa aumentou significativamente o seu endividamento, o que se verifica tanto em termos nominais como no rácio entre dívida líquida e EBITDA. Vale ressaltar que em 2012-2016 a dívida líquida da empresa oscilou em torno de R$ 20 bilhões. O ambiente de baixas taxas de juros incentivou a administração da empresa a utilizar mais dívida, o que resultou no aumento da alavancagem financeira. No entanto, a relação dívida/EBITDA ainda está em um nível razoável.

| bilhões de libras esterlinas | 2017 | 2018 | 2019 | 2020 | 2021 |

| dívida líquida * | 19 771 | 23 328 | 27 890 | 36 292 | 36 390 |

| EBITDA | 12 772 | 12 571 | 12 985 | 13 332 | 14 373 |

| dívida / EBITDA | 1,55 | 1,86 | 2,14 | 2,72 | 2,53 |

* a dívida líquida inclui também os passivos financeiros antes de impostos com ex-colaboradores. fonte: estudo próprio com base nos relatórios anuais da empresa

Concorrência

O mercado de lanches e bebidas é muito competitivo. Pespi Co. ela precisa competir por clientes com marcas globais operando em centenas de países e produtores locais de bebidas e lanches com uma posição estabelecida. O maior concorrente da empresa é Coca-cola, que possui um portfólio muito rico de marcas de bebidas (incluindo Coca-Cola, Sprite, Fanta). Além disso, a PepsiCo ainda concorre com empresas como Kellogg (mais conhecido por seus flocos e batatas fritas), Kraft Heinz, Mondelez, Keurig Dr Pepper, Monster Beverage, Nestlé, Red Bull ou Marcas Utz.

Devido à grande saturação do mercado, a PepsiCo precisa competir com reconhecimento de marca (extensas campanhas de marketing), preço, qualidade do produto, embalagem, novidades e responder às mudanças de gostos dos clientes (água, sucos, menos açúcar).

Coca-cola

A história da empresa remonta a 1886. É uma das empresas mais famosas que produz e vende bebidas não alcoólicas. As marcas de propriedade da empresa incluem: Coca-Cola, Fanta, Schweppes, Sprite, Aquaris, CIel, Topo Chico, AdeS. Assim, além de seu forte portfólio de marcas que oferecem bebidas doces carbonatadas, a empresa também possui segmentos de sucos e águas engarrafadas. a empresa emprega mais de 79 pessoas. A sede da empresa está localizada em Atlanta (Geórgia). A capitalização da empresa é de US$ 000 bilhões.

| $ milhões | 2018 | 2019 | 2020 | 2021 |

| renda | 34 300 | 37 266 | 33 014 | 38 655 |

| lucro operacional | 10 203 | 10 625 | 9 990 | 11 321 |

| margem operacional | 29,74% | 28,51% | 30,26% | 29,28% |

| lucro líquido | 6 434 | 8 920 | 7 747 | 9 771 |

Gráfico de ações da Coca-Cola, intervalo W1. Fonte: xNUMX XTB.

Monster Beverage

A empresa foi fundada em 1985. Em 2012, mudou seu nome de Hansen Natural Corporation para Monster Beverage Corporation. A empresa é produtora de bebidas energéticas, bebidas doces gaseificadas, bebidas não gaseificadas, chá gelado, limonada, bebidas esportivas e produtos à base de café ou leite. A principal marca da empresa é Monster. A empresa introduziu uma série de produtos da marca monstro para o mercado. Estes são i.a. Monster Energy, Java Monster, Muscle Monster, Espresso Monster, Punch Monster ou Juice Monster. Além disso, a empresa também vende as bebidas NOS, Burn, Samurai e Gladiator. A capitalização da empresa ultrapassa US$ 40 bilhões.

| $ milhões | 2018 | 2019 | 2020 | 2021 |

| renda | 3 807 | 4 200 | 4 598 | 5 541 |

| lucro operacional | 1 310 | 1 414 | 1 633 | 1 802 |

| margem operacional | 34,41% | 33,67% | 35,52% | 32,52% |

| lucro líquido | 993 | 1 107 | 1 409 | 1 377 |

Gráfico de ações da Monster Beverage, intervalo W1. Fonte: xNUMX XTB.

Kellogg

A empresa foi fundada em 1906. É uma empresa especializada na produção de snacks e alimentos embalados. Portanto, é em parte concorrente da Quaker e da Frito Lay. A Kellogg é uma produtora de batatas fritas, bolachas, cereais, massas e produtos hortícolas. Possui marcas como Pringles, Cheez-it, Corn Flakes e Crunchy Nut. A capitalização atual da empresa ultrapassa US$ 20 bilhões.

| $ milhões | 2018 | 2019 | 2020 | 2021 |

| renda | 13 547 | 13 578 | 13 770 | 14 181 |

| lucro operacional | 1 803 | 1 606 | 1 855 | 2 022 |

| margem operacional | 13,31% | 11,83% | 13,47% | 14,26% |

| lucro líquido | 1 336 | 960 | 1 251 | 1 488 |

Gráfico de ações Kellog, intervalo W1. Fonte: xNUMX XTB.

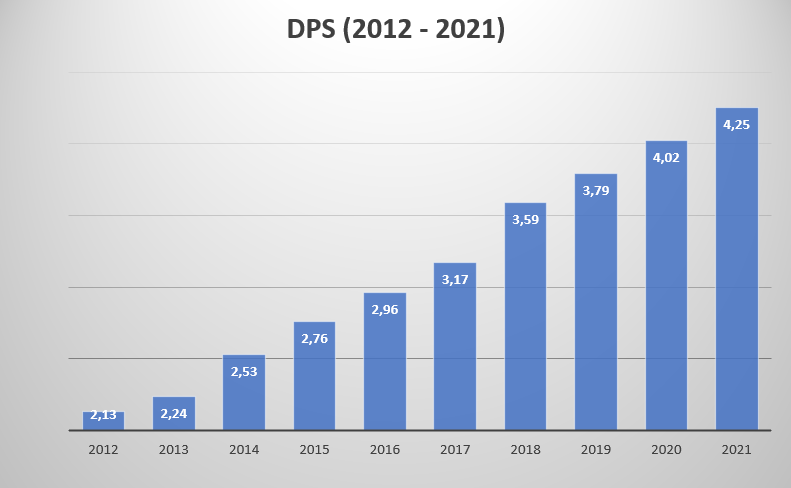

Pepsi Co. como um aristocrata de dividendos

A Pepsi é perfeita para investir em dividendos. Esta é a empresa que está agora Um aristocrata de dividendosporque eles pagaram mais dividendos por ação (DPS) todos os anos nos últimos 49 anos. Nos últimos 10 anos, o dividendo pago pela empresa por ação quase dobrou. A tendência deve ser mantida nos próximos anos.

O aumento do DPS é devido a três fatores:

- Aumentar os lucros,

- Aumentando a taxa de pagamento,

- Compra de ações.

Quanto maior o lucro líquido, maior o pool a ser compartilhado com os acionistas da empresa. No caso da Pepsi, entre 2012 e 2021, o lucro líquido passou de US$ 6,18 bilhões para US$ 7,62 bilhões.

O índice de pagamento é a relação entre o dividendo pago e o lucro líquido gerado. Quanto maior o índice de pagamento, menor o espaço para aumento de dividendos. Atualmente, é de 76%, enquanto em 2016 era de 67%.

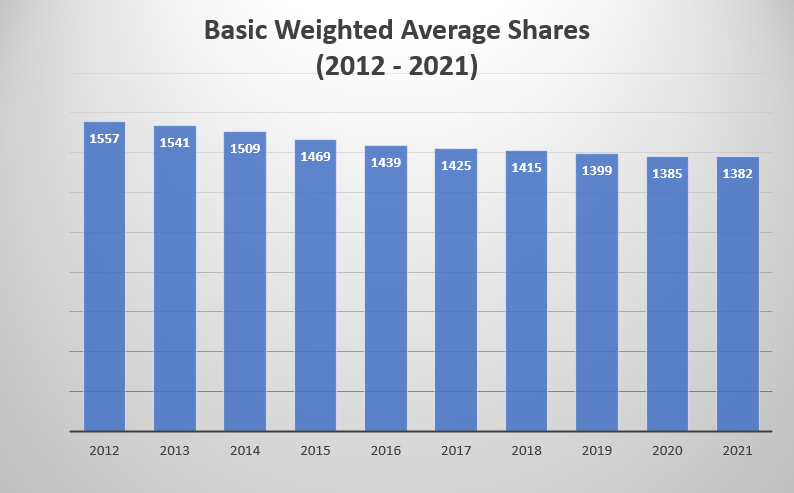

A recompra de ações é outro mecanismo para aumentar os dividendos por ação. A recompra de ações permite que o dividendo por ação aumente mesmo que o valor nominal do dividendo pago não aumente. Nos últimos 10 anos, o número de ações diminuiu 11,2%.

Como você pode investir na Pepsi

A empresa está listada na bolsa de valores dos EUA como um dos componentes do índice S&P500. Além de investir em ações, um investidor pode compre um ETF com exposição a mercado americano de bens de consumo. Pode-se dar como exemplo ETF iShares US Consumer Staples. Em 30 de março de 2022, a Pepsi representava 10,23% em peso neste ETF. Além disso, um investidor pode tirar proveito de derivativos que lhe dão exposição a ações da PepsiCo, por exemplo, na forma de CFDs.

Onde investir na Pepsi Co. e ETF

Um número crescente de corretores forex tem uma oferta bastante rica de ações, ETFs e CFDs para estes instrumentos.

Por exemplo em XTB Hoje, podemos encontrar mais de 3500 instrumentos de capital e 400 ETFs, um Saxo Bank mais de 19 empresas e 000 fundos ETF.

| corretor |  |

||

| País | Polska | Dania | Chipre * |

| Número de trocas em oferta | 16 trocas | 37 trocas | 24 trocas |

| Número de ações na oferta | aproximadamente 3500 - ações por volta de 2000 - CFDs sobre ações |

19 - ações 8 - CFDs sobre ações |

aproximadamente 3 - CFDs sobre ações |

| A quantidade de ETF em oferta | aproximadamente 400 - ETF aproximadamente 170 - CFD em ETF |

3000 – ETF 675 - CFD sobre ETF |

aproximadamente 100 - CFD em ETF |

| comissão | 0% de comissão até EUR 100 faturamento / mês | de acordo com a lista de preços | O spread depende do instrumento |

| Depósito mínimo | 0 zł (recomendado no mínimo PLN 2000 ou USD 500, EUR) |

0 PLN / 0 EUR / 0 USD | 500 zł |

| Plataforma | xStation | Saxo Trader Pro Saxo Trader Go |

Plataforma Plus500 |

* Oferta PLUS500 CY

Os CFDs são instrumentos complexos e apresentam um alto risco de perder dinheiro rapidamente devido à alavancagem. De 72% a 89% de contas de investidores de varejo registram perdas monetárias como resultado da negociação de CFDs. Pense se você entende como os CFDs funcionam e se você pode arcar com o alto risco de perder seu dinheiro.

soma

A Pepsi é uma empresa estável que é uma máquina geradora de fluxo de caixa livre. Apesar da tendência desfavorável de “afastar” clientes de produtos à base de açúcar e gorduras, a empresa está constantemente aumentando suas receitas. A empresa, apesar de margens decentes e alto fluxo de caixa livre (FCF), se preocupa com a eficácia do capital investido. Por isso, a empresa desenvolve constantemente projetos de automação e redução de custos. As ações devem economizar US$ 1 bilhão até o final de 2026. A Pepsi não depende muito dos negócios russos. Este país é responsável por cerca de 4% do faturamento da empresa. A participação da Ucrânia é ainda menor. A Pepsi é uma empresa muito diversificada em termos de receitas, a melhor prova disso é a propriedade da Frito Lay. A Coca-Cola competitiva atua apenas no setor de bebidas.

A Pepsi também está acompanhando de perto as mudanças nos hábitos dos consumidores. Começou a investir mais na digitalização e a aumentar a quota de publicidade online (também em dispositivos móveis). As vendas online também estão sendo desenvolvidas. Em 2021, os 5 maiores mercados de e-commerce geraram US$ 4 bilhões em receita. A empresa está constantemente expandindo seu portfólio de empresas assumindo marcas como Pioneer Foods, Muscle Milk e Sodastream.. Às vezes, porém, há desinvestimento. Um exemplo é a recente venda das marcas Tropicana e Naked para a PAI Partners por US$ 3,5 bilhões (a Pepsi ainda detém 39% da joint venture na América do Norte e Europa).

A empresa tem uma relação dívida/capital próprio segura de 2,58 e uma dívida líquida/EBITDA decente (2,53). Isso limita significativamente a capacidade da empresa de recomprar ações. Com a capitalização atual, uma recompra de ações de 2% custaria mais de US$ 5 bilhões, mais gastos com dividendos (cerca de US$ 5,8 bilhões), muito mais do que o FCF gerado. Por esse motivo, o lucro por ação (EPS) aumentará de acordo com a dinâmica do lucro líquido. As compras de ações não "acelerarão" o crescimento do EPS.

No entanto, deve-se lembrar que mesmo a melhor empresa deve ser devidamente valorizada. A capitalização da empresa em 30 de março de 2022 era de aproximadamente US$ 229 bilhões. Isso resulta em altos índices preço/lucro (PE = 25) e preço/fluxo de caixa livre (P/FCF = 32,7). Claro, a alta valorização é consequência do fato de que a Pepsi é uma empresa estável que geralmente cresce a uma taxa de crescimento de um dígito. A empresa compartilha seu lucro com os acionistas comprando ações e pagando dividendos, o que incentiva o investimento dos investidores em dividendos.